Vos mensualités de crédit immobilier pèsent lourd sur votre budget chaque mois, et vous savez qu’il existe une solution pour alléger cette charge. Le rachat de crédit immobilier permet de regrouper vos prêts en cours, de réduire vos échéances mensuelles et, dans certains cas, de diminuer le coût total de votre emprunt. Quel Crédit vous accompagne avec des outils de simulation et des guides pratiques pour évaluer précisément votre gain potentiel.

Ce guide vous dévoile les étapes concrètes pour négocier un rachat avantageux, les pièges à éviter et les critères bancaires à maîtriser pour transformer votre crédit en véritable levier financier.

Introduction au rachat de crédit immobilier

En 2026, le rachat de crédit immobilier s’impose comme l’une des solutions les plus efficaces pour reprendre en main la gestion de son prêt immobilier. Il s’agit tout simplement de faire reprendre votre crédit par une nouvelle banque, qui propose souvent des conditions plus favorables. Cette démarche séduit de plus en plus de particuliers, notamment grâce à la baisse des taux d’intérêt et à la rivalité entre les banques qui multiplient les offres intéressantes.

Les banques recommandent en général d’envisager cette opération dans le premier tiers de la durée du prêt et lorsque le différentiel de taux atteint au moins 0,7 à 1 point, car c’est à ce stade que les économies ont le plus de chances de compenser les frais du rachat. Pour un emprunteur, cela signifie qu’une simple baisse de mensualité ne suffit pas toujours : l’enjeu réel est de vérifier si l’opération améliore aussi le coût total du crédit. Quel Crédit peut justement vous aider à effectuer ce calcul avec une simulation adaptée à votre profil.

Qu’est-ce que le rachat de crédit immobilier ?

Le principe est assez simple : votre nouveau partenaire bancaire rachète le solde restant dû de votre prêt immobilier, et vous remboursez désormais ce nouveau crédit, souvent à un taux plus avantageux. À la clé, plusieurs bénéfices :

- Des mensualités allégées : la baisse de la charge mensuelle redonne immédiatement de l’air au budget. Cette marge peut ensuite servir à absorber des dépenses du quotidien, à financer des travaux ou à reconstituer une épargne de précaution.

- Un taux d’intérêt potentiellement plus bas : si l’écart entre votre ancien taux et le nouveau atteint le niveau attendu par les banques, l’opération peut devenir réellement pertinente. Sur un capital encore élevé, quelques dixièmes de point peuvent produire un impact sensible sur la durée restante.

- Une réduction du coût total du crédit : quand le rachat est bien négocié et réalisé au bon moment, la baisse des intérêts peut compenser les frais annexes. C’est ce point qui distingue une opération simplement confortable d’un vrai levier d’optimisation financière.

Ce dispositif ne s’adresse pas uniquement à ceux qui rencontrent des difficultés financières. Beaucoup d’emprunteurs bien établis y ont recours pour adapter leur crédit à une nouvelle étape de vie ou simplement profiter de conditions plus attractives.

Pourquoi le rachat de crédit séduit particulièrement en 2026 ?

Cette année, la concurrence entre les banques atteint un niveau rarement vu. Les établissements bancaires cherchent activement à attirer de nouveaux clients et proposent des offres personnalisées, souvent accompagnées de frais réduits. Même si votre prêt date seulement de quelques années, il peut être intéressant de comparer les propositions actuelles.

- Le rachat de crédit immobilier permet de renégocier son prêt : l’objectif n’est pas seulement de changer de banque, mais d’obtenir un montage plus cohérent avec votre situation actuelle. Cette logique est particulièrement utile si vos revenus ont évolué ou si vous souhaitez alléger votre taux d’endettement.

- Cette opération est accessible à tous : elle concerne aussi bien les ménages stables que les profils qui veulent anticiper un projet de vie. Elle prend tout son sens lorsque le capital restant dû reste significatif et que la durée restante du prêt permet encore d’amortir les frais.

Nombreux sont ceux qui pensent, à tort, que le rachat de crédit immobilier n’est réservé qu’aux personnes en difficulté. En réalité, c’est une solution pertinente pour tous ceux qui veulent optimiser leur financement ou anticiper un changement de situation personnelle.

Comment fonctionne le rachat de crédit immobilier ?

Avant de vous lancer, il est important de bien comprendre comment fonctionne le rachat de crédit immobilier. Le processus s’organise autour de plusieurs étapes clés, avec toujours le même objectif : obtenir les meilleures conditions pour votre nouveau crédit.

Qui peut bénéficier d’un rachat de crédit immobilier ?

Tout emprunteur ayant un prêt immobilier en cours peut envisager un rachat, à condition de répondre à quelques critères :

- Un capital restant dû suffisant : de nombreux établissements retiennent un seuil autour de 50 000 à 70 000 € afin que les économies potentielles compensent les frais de sortie. Plus le capital restant est élevé, plus l’opération a de chances d’être pertinente.

- Des revenus réguliers et une situation financière stable : la banque observe votre capacité à absorber une nouvelle mensualité sans dégrader votre budget. Un dossier rassurant repose souvent sur des comptes bien tenus, des revenus stables et une absence d’incidents récents.

- Aucun incident bancaire majeur : les établissements analysent le comportement de compte sur les derniers mois pour évaluer la fiabilité du remboursement. Des découverts répétés ou des incidents de paiement peuvent ralentir, voire bloquer, l’accord.

- Un bien immobilier situé en France métropolitaine ou dans les DOM : la localisation du bien peut influencer la politique de garantie et l’appétence de certaines banques. Cela compte particulièrement lorsque l’organisme exige une hypothèque ou une caution.

Les banques examinent attentivement votre capacité à rembourser et la gestion de vos comptes avant de donner leur accord.

Quelles sont les étapes du rachat de crédit immobilier ?

- Analyse de la situation : Faites le point sur votre capital restant dû, le taux actuel, vos mensualités et vos objectifs. Cette étape doit aussi intégrer les frais de remboursement anticipé, la garantie et l’assurance, car une économie apparente peut disparaître si l’ensemble des coûts n’est pas pris en compte.

- Simulation : Grâce à un simulateur de rachat de crédit immobilier, estimez rapidement votre potentiel d’économie selon différents scénarios. Sur Quel Crédit, cette simulation permet de comparer plusieurs hypothèses de durée et de mensualité pour visualiser l’impact sur votre budget.

- Comparaison des offres : Utilisez un comparateur ou faites-vous accompagner par un courtier pour identifier les propositions les plus compétitives. Les résultats les plus favorables ne proviennent pas toujours du taux affiché, mais du coût global une fois les frais intégrés.

- Préparation du dossier : Rassemblez tous les justificatifs nécessaires, notamment vos revenus, le tableau d’amortissement et les relevés bancaires. Plus votre dossier est complet, plus l’instruction est fluide et plus vous gagnez en capacité de négociation.

- Négociation et signature : Négociez les conditions, puis validez le contrat dès que l’offre vous satisfait. Le délai de réflexion légal doit être respecté, ce qui vous laisse le temps de relire les conditions avant de vous engager.

Exemple concret de rachat de crédit en 2026

Supposons que un couple ayant souscrit un prêt immobilier en 2020 à 2,3 % sur 25 ans. En 2026, ils sollicitent un rachat et décrochent un taux de 1,6 % sur la durée restante. Résultat : leurs mensualités baissent de 15 %, et ils économisent 18 000 € sur le coût total, même après avoir payé les frais de dossier et les indemnités de remboursement anticipé.

- Un dossier solide et une bonne comparaison des offres sont essentiels : la qualité du dossier influence la perception du risque par la banque. Un dossier clair et cohérent accélère l’étude et améliore souvent les conditions proposées.

- La négociation avec la nouvelle banque reste une étape cruciale : le taux n’est qu’un élément du montage. L’assurance emprunteur, les frais de garantie et les modalités de remboursement peuvent faire varier sensiblement le gain final.

Contrairement à ce que l’on pourrait croire, la démarche n’a rien de compliqué ou d’élitiste. Grâce à la digitalisation et à l’expertise de plateformes spécialisées comme Quel Crédit, le rachat de crédit immobilier devient accessible à tous.

Ce que les banques regardent avant d’accepter un rachat

Au-delà du taux affiché, la décision d’une banque repose sur des critères de risque et de rentabilité. Comprendre ces points permet d’anticiper les objections et de monter un dossier plus convaincant.

La qualité du dossier et la solvabilité

Les banques vérifient d’abord que votre capacité de remboursement reste confortable après l’opération. Elles s’intéressent à la stabilité des revenus, au taux d’endettement, à l’épargne résiduelle et à la régularité des mouvements sur les comptes.

Le bon moment pour racheter

Un rachat est souvent plus pertinent pendant les premières années du crédit, quand la part d’intérêts dans les mensualités reste importante. Plus on avance dans le prêt, plus la marge d’économie se réduit, ce qui rend l’arbitrage moins favorable.

Les documents à préparer en priorité

Le tableau d’amortissement, les justificatifs de revenus et les relevés de compte récents figurent parmi les pièces les plus utiles. Selon la banque, l’acte d’achat et les derniers avis d’imposition peuvent aussi être demandés pour compléter l’analyse.

| Point observé par la banque | Ce que cela signifie concrètement | Impact sur votre dossier |

|---|---|---|

| Capital restant dû | Le montant encore à rembourser doit justifier les frais du rachat. | Plus il est élevé, plus le potentiel d’économie est crédible. |

| Différentiel de taux | Un écart d’environ 0,7 à 1 point est souvent recherché. | Il conditionne la capacité de l’opération à générer un vrai gain. |

| Comportement bancaire | La banque étudie vos comptes et votre régularité de paiement. | Un compte bien géré renforce nettement la confiance accordée. |

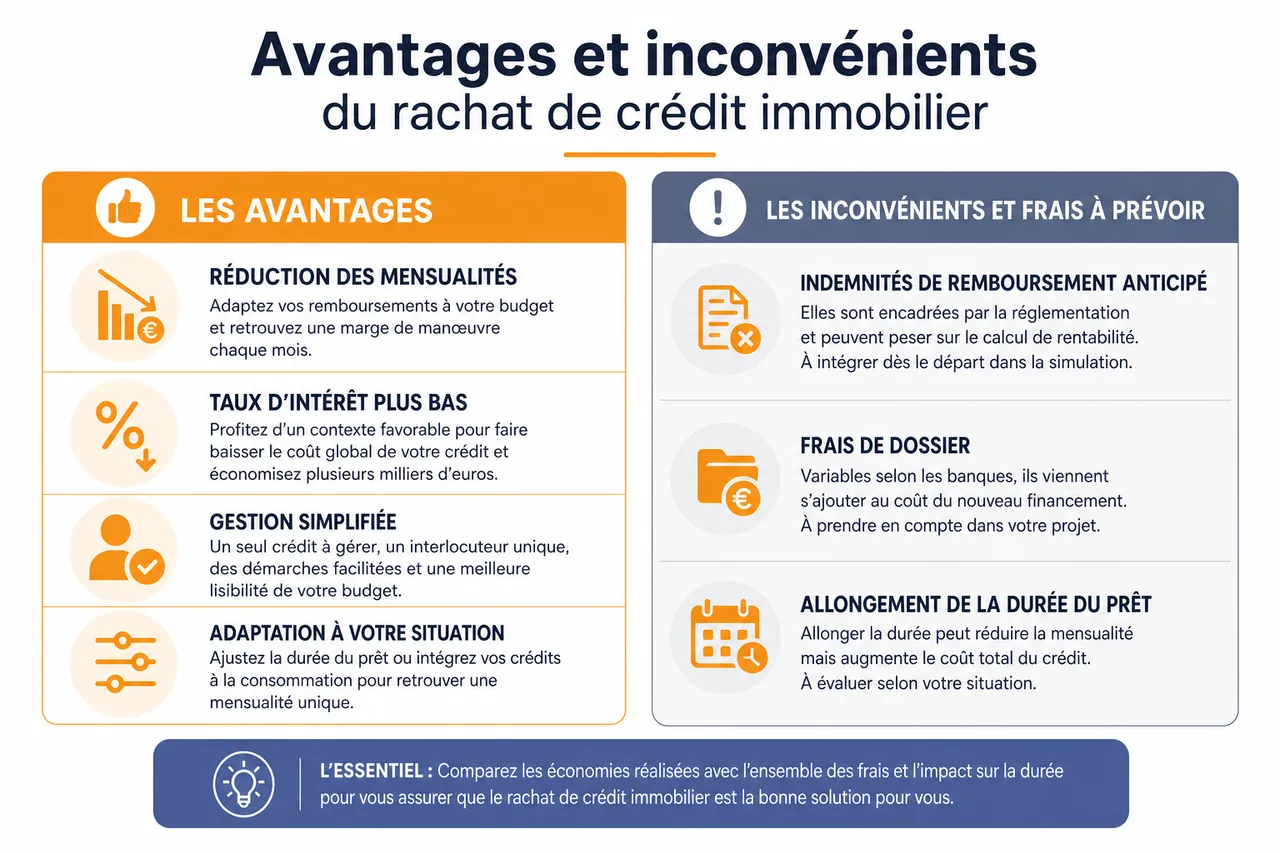

Avantages et inconvénients du rachat de crédit immobilier

Le rachat de crédit immobilier a de nombreux atouts, mais il faut aussi prendre en compte certains frais et impacts potentiels pour faire un choix éclairé.

Quels sont les avantages du rachat de crédit immobilier ?

- Réduction des mensualités : Vous pouvez adapter vos remboursements à votre budget et retrouver une marge de manœuvre chaque mois. Cette respiration financière est souvent la première raison de passage à l’action, notamment quand les charges du foyer augmentent.

- Taux d’intérêt plus bas : Profitez d’un contexte favorable pour faire baisser le coût global de votre crédit. Sur une durée résiduelle suffisamment longue, la différence peut représenter plusieurs milliers d’euros.

- Gestion simplifiée : Un seul crédit à gérer, un interlocuteur unique, des démarches facilitées. Cette simplicité réduit le risque d’oubli et améliore la lisibilité de votre budget mensuel.

- Adaptation à votre situation : Possibilité d’ajuster la durée du prêt ou d’y intégrer vos crédits à la consommation. Cette souplesse intéresse les ménages qui veulent regrouper des dettes pour retrouver une mensualité unique.

Quels sont les inconvénients et les frais à prévoir ?

- Indemnités de remboursement anticipé : elles sont encadrées par la réglementation et peuvent peser sur le calcul de rentabilité. Il est donc indispensable de les intégrer dès le départ dans la simulation pour éviter les mauvaises surprises.

- Frais de dossier : variables selon les banques, ils viennent s’ajouter au coût du nouveau financement. Même modérés, ils peuvent réduire l’intérêt d’un rachat si le gain de taux est trop faible.

- Frais de garantie : une mainlevée d’hypothèque ou un nouveau cautionnement peut être nécessaire selon votre montage. Ces frais sont souvent oubliés alors qu’ils influencent directement le coût total.

- Allongement de la durée : une mensualité plus basse peut parfois entraîner un coût global légèrement supérieur. Le rachat reste alors utile pour la trésorerie, mais moins intéressant si votre objectif prioritaire est d’économiser sur le long terme.

- Assurance emprunteur : le nouveau contrat peut être plus cher, selon l’âge ou l’état de santé. C’est pourquoi l’assurance doit être comparée aussi attentivement que le taux nominal.

- Le rachat de crédit immobilier peut générer de belles économies, mais il faut calculer l’ensemble des coûts annexes.

- Ne négligez pas les frais de dossier, pénalités et assurance dans votre analyse.

On a parfois tendance à surestimer l’économie sans prendre en compte les frais annexes. Un calcul précis, basé sur une simulation détaillée, est indispensable pour mesurer le gain réel.

Les données récentes à connaître avant de se décider

Les chiffres disponibles chez les acteurs bancaires et institutionnels montrent que le succès d’un rachat repose moins sur une règle unique que sur un ensemble de conditions convergentes. Ces repères aident à savoir si votre projet est bien positionné.

- 0,7 à 1 point d’écart de taux : c’est le niveau généralement considéré comme pertinent par plusieurs banques pour absorber les frais de sortie et de mise en place.

- Premier tiers du prêt : les établissements conseillent souvent d’agir au début du contrat, car c’est là que les intérêts sont les plus lourds dans les mensualités.

- 50 000 à 70 000 € de capital restant dû : ce niveau revient fréquemment dans les critères d’acceptation, même si chaque banque conserve sa propre politique.

- 4 à 8 semaines de traitement : ce délai moyen permet d’anticiper la collecte des pièces et le respect du délai de réflexion.

- 60 % minimum de part immobilière : lorsque le rachat inclut plusieurs crédits, certaines offres exigent que la composante immobilière reste majoritaire pour conserver le traitement immobilier.

- Jusqu’à 3 % de capital restant dû pour les IRA : ce plafond réglementaire sert de base au calcul de rentabilité avant toute signature.

Ces repères ne remplacent pas une étude personnalisée, mais ils donnent une idée très concrète du terrain de jeu. C’est précisément le type d’analyse que Quel Crédit facilite avec ses simulateurs et ses guides pratiques.

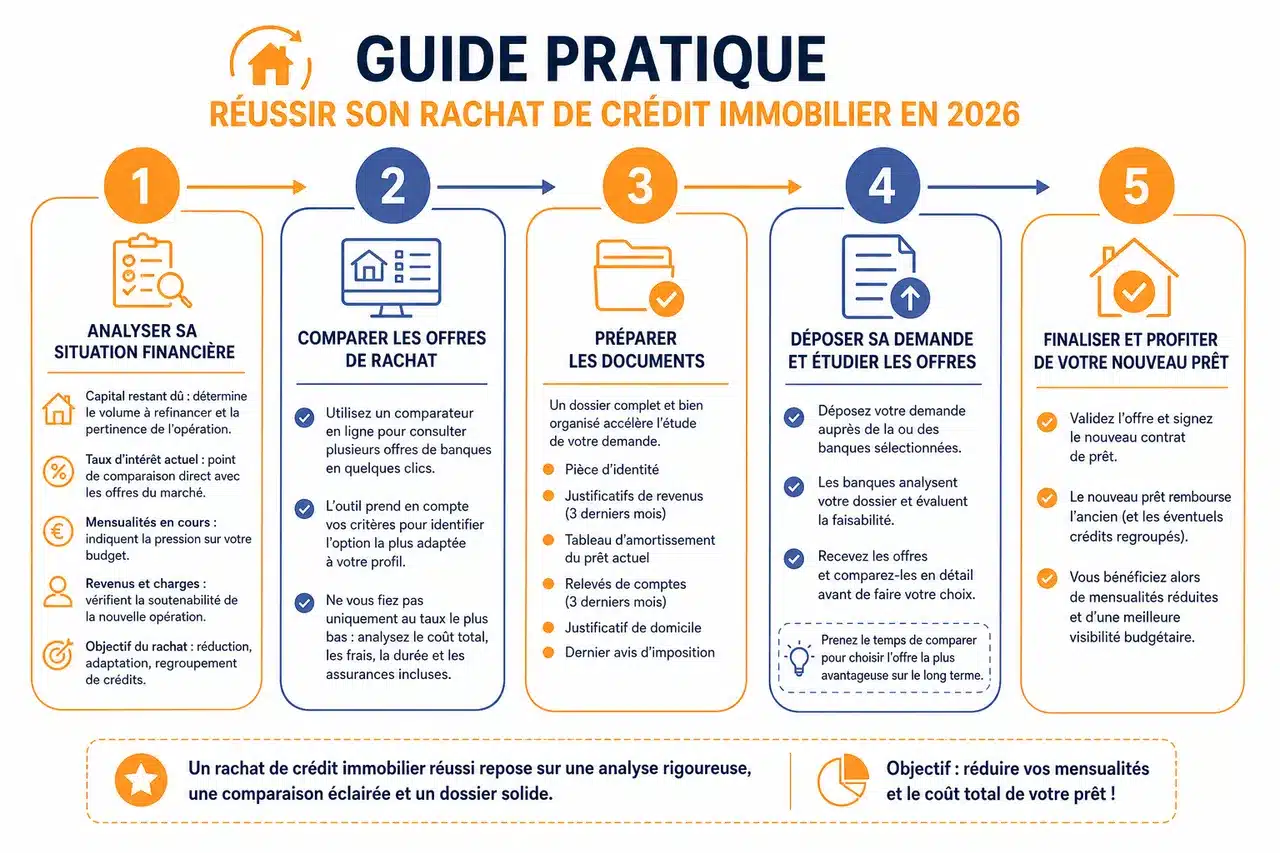

Guide pratique : réussir son rachat de crédit immobilier en 2026

Pour profiter au maximum des avantages d’un rachat de crédit immobilier, il est important de suivre une démarche structurée et de s’appuyer sur les bons outils.

Étape 1 : analyser sa situation financière

Dressez un état des lieux complet de votre situation :

- Capital restant dû : il détermine le volume à refinancer et la capacité de l’opération à absorber ses coûts. Un montant trop faible peut rendre le rachat peu pertinent.

- Taux d’intérêt actuel : il sert de point de comparaison direct avec les offres du marché. Plus l’écart est fort, plus le projet a des chances de créer une économie réelle.

- Mensualités en cours : elles indiquent la pression actuelle sur votre budget. Leur niveau aide aussi à mesurer l’impact psychologique et pratique d’un allègement.

- Revenus et charges mensuelles : ils permettent de vérifier que la nouvelle opération reste soutenable. La banque s’appuie sur ces éléments pour valider la robustesse du dossier.

- Objectif du rachat : réduction, adaptation, regroupement de crédits. Cet objectif doit être clair, car il influence la durée, le montant et parfois même le type d’offre à rechercher.

Étape 2 : comparer les offres de rachat

Un comparateur de rachat de crédit immobilier en ligne vous permet de passer en revue les offres de plusieurs banques en quelques clics. L’outil prend en compte vos critères pour vous aider à choisir la meilleure option, adaptée à votre profil.

Dans les faits, la meilleure proposition n’est pas toujours celle qui affiche le taux le plus bas. Une assurance moins chère, des frais réduits ou une garantie moins coûteuse peuvent faire pencher la balance en faveur d’une autre offre.

Étape 3 : réaliser une simulation personnalisée

La simulation, accessible sur Quel Crédit, vous donne une estimation claire :

- Des nouvelles mensualités après rachat : vous voyez immédiatement la respiration budgétaire possible. Cette projection est utile pour mesurer l’effet sur votre reste à vivre.

- Du coût total du nouveau prêt : vous comparez ce total à votre crédit actuel pour vérifier la pertinence globale. C’est l’indicateur le plus fiable pour éviter une simple illusion d’économie.

- Des frais et indemnités à prévoir : vous intégrez les charges de sortie dès le départ. Cette transparence réduit le risque de sous-estimer le coût final.

Vous Considérons que ainsi rapidement l’impact réel du rachat sur votre budget.

Étape 4 : préparer un dossier solide

Un dossier bien préparé maximise vos chances d’obtenir la meilleure offre. Pensez à réunir :

- Vos pièces d’identité et justificatifs de domicile : ces documents servent à établir votre identité et votre stabilité administrative. Leur disponibilité immédiate accélère les premiers échanges.

- Le tableau d’amortissement de votre prêt actuel : il permet à la banque de reconstituer précisément le capital restant dû et la structure des intérêts. Sans lui, le chiffrage devient moins fiable.

- Vos derniers relevés bancaires : ils donnent une vision concrète de votre gestion financière. Un compte sain renforce la crédibilité de la demande.

- Vos bulletins de salaire ou avis d’imposition : ils attestent de votre capacité à assumer le futur engagement. La régularité des revenus reste un critère central.

- Les justificatifs de tout autre crédit à regrouper : ils sont nécessaires si vous souhaitez intégrer des dettes à la même opération. Cette consolidation peut simplifier la gestion mensuelle, mais elle doit être évaluée avec prudence.

Étape 5 : négocier et finaliser son rachat

La négociation porte sur plusieurs points : le taux, les frais annexes, les conditions d’assurance emprunteur et les modalités de remboursement anticipé. Une fois l’accord trouvé, la signature du nouveau contrat officialise la reprise du crédit.

Il est également utile de vérifier que l’organisme choisi est bien autorisé à proposer du crédit en France. En cas de doute, les registres officiels comme REGAFI ou l’ORIAS permettent de sécuriser l’identité de votre interlocuteur et de limiter les risques d’usurpation.

- Comparer les offres et utiliser un simulateur sont des étapes incontournables.

- Un dossier complet et soigné augmente vos chances d’obtenir les meilleures conditions.

| Étape | Objectif | Impact sur le dossier |

|---|---|---|

| Analyse | Identifier la vraie marge de gain. | Évite de lancer un rachat non rentable. |

| Simulation | Comparer plusieurs scénarios. | Aide à choisir entre baisse de mensualité et baisse du coût total. |

| Comparaison | Mettre les banques en concurrence. | Améliore le taux, l’assurance et les frais. |

| Négociation | Optimiser chaque paramètre du contrat. | Maximise le gain final. |

FAQ et témoignages : réponses aux questions fréquentes et retours d’expérience

Rien ne vaut l’expérience de ceux qui sont déjà passés par là. Voici les réponses aux questions les plus courantes, ainsi que des témoignages recueillis auprès d’emprunteurs ayant choisi le rachat de crédit immobilier en 2026.

Questions fréquentes sur le rachat de crédit immobilier

- Quels sont les délais de traitement ? Comptez généralement entre 4 et 8 semaines de la demande à la mise en place du nouveau crédit. Ce délai inclut l’étude du dossier, la demande de pièces complémentaires et le temps de réflexion légal.

- Est-il possible de racheter plusieurs prêts à la fois ? Oui, il est courant de regrouper prêts immobiliers et crédits à la consommation. Cette solution est utile lorsque le but est de simplifier la gestion mensuelle en ne conservant qu’une seule échéance.

- Quelles sont les conditions pour être éligible ? Il faut justifier d’une situation financière stable, ne pas être interdit bancaire et avoir une capacité de remboursement suffisante. La qualité des relevés de compte compte souvent autant que les revenus eux-mêmes.

- Quel impact sur l’assurance emprunteur ? Un nouveau contrat d’assurance est souvent souscrit : il peut être négocié ou faire l’objet d’une délégation. Cette ligne de coût mérite une attention particulière, car elle peut modifier sensiblement la rentabilité finale.

- Le rachat est-il accessible aux jeunes actifs ? Oui, à condition d’avoir un prêt en cours et une situation professionnelle stable. Pour ce profil, l’enjeu est souvent de réduire la pression budgétaire tout en gardant une capacité d’épargne.

Témoignages de particuliers en 2026

- Famille C., Lyon : « Grâce au rachat de notre crédit immobilier début 2026, nous avons pu réduire nos mensualités de 300 € et financer la rénovation de notre maison sans alourdir notre budget. » Cette situation montre qu’un rachat peut libérer immédiatement de la trésorerie pour un projet concret.

- Lucas, jeune actif à Nantes : « J’ai regroupé un prêt immobilier et deux crédits à la consommation. Résultat : une seule mensualité, mieux adaptée à mes revenus, et un budget enfin maîtrisé. » Le regroupement est particulièrement utile quand les petites échéances cumulées finissent par peser plus que prévu.

- Élodie et Laurent, Bordeaux : « Après avoir comparé plusieurs offres via un comparateur, nous avons obtenu un taux de 1,5 % contre 2,4 % précédemment. L’économie réalisée couvre largement les frais du rachat. » Leur cas illustre l’importance de la mise en concurrence et du calcul du coût global.

- Les témoignages récents confirment que le rachat est un levier efficace pour optimiser son crédit.

- La FAQ répond aux principales interrogations pour vous aider à avancer l’esprit tranquille.

Le rachat de crédit immobilier, en 2026, reste une option pertinente pour tous les profils. L’accompagnement personnalisé permet d’ajuster l’opération à chaque situation, pour un résultat sur-mesure et un véritable soulagement financier.

Optimisez votre rachat de crédit immobilier dès maintenant

En 2026, le rachat de crédit immobilier s’affirme comme une solution clé pour réajuster vos mensualités et alléger durablement le coût de votre prêt. Pour en profiter pleinement, prenez le temps d’analyser votre situation, comparez les offres avec des outils fiables comme les simulateurs en ligne, et n’hésitez pas à solliciter l’avis d’un expert. Préparer un dossier solide et négocier chaque détail du nouveau contrat sont autant d’étapes qui vous rapprochent d’un crédit optimisé, mieux adapté à votre vie et à vos objectifs.

Si vous souhaitez découvrir rapidement les économies réalisables selon votre profil, lancez dès aujourd’hui une simulation de rachat de crédit immobilier sur Quel Crédit. Un simple clic peut suffire à transformer votre prêt en véritable allié pour votre budget.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026