Un rachat de crédit refusé partout plonge dans une impasse financière ? Que ce soit un taux d’endettement trop élevé, des revenus instables ou un fichage bancaire, chaque obstacle a sa solution. Quand les banques ferment les portes, il reste des stratégies éprouvées pour sortir du cycle des refus : stabiliser ses revenus, renforcer ses garanties, ou explorer des alternatives comme le crédit hypothécaire. Découvrez aussi comment un courtier spécialisé peut activer son réseau d’établissements atypiques ou les options extrêmes en cas de surendettement. Les réponses clés pour rebondir sereinement sont ici.

Comprendre les raisons d’un refus systématique de rachat de crédit

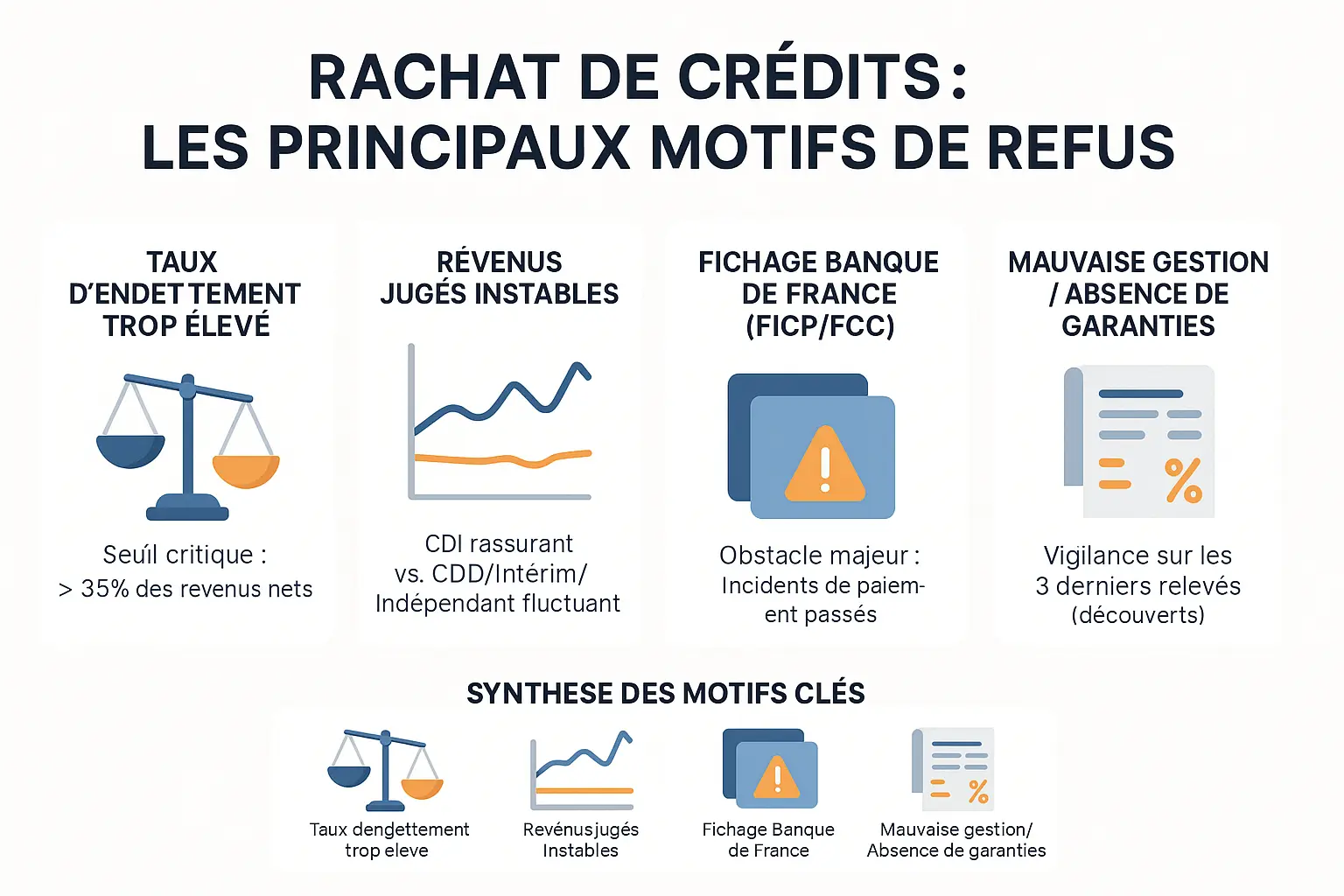

Un rachat de crédit refusé partout peut être décourageant, mais il est essentiel de comprendre les critères objectifs qui motivent ces décisions bancaires. Cette analyse permet de poser les bases d’une stratégie de relance ou d’explorer des solutions alternatives.

Le taux d’endettement : le critère numéro un

Le taux d’endettement est calculé en divisant les charges mensuelles (crédits, loyer, pensions) par les revenus nets. Un seuil de 35 % est généralement toléré. Au-delà, les banques redoutent un risque d’impayé. Un rachat de crédit exigeant une diminution significative de ce ratio pour être accepté.

La nature des revenus et la stabilité professionnelle

Les revenus stables (CDI) rassurent les banques, contrairement aux CDD, intérim ou revenus irréguliers. Même avec un revenu élevé, un manque de régularité ou une insécurité professionnelle pèse lourdement dans l’équation de solvabilité.

Le fichage bancaire : un obstacle majeur

Le FICP (incidents de remboursement) et le FCC (chèques impayés) figent votre accès au crédit. Être fiché à la Banque de France compromet toute demande, sauf si des garanties exceptionnelles (immobilier, co-emprunteur) sont apportées.

La gestion de vos comptes et l’absence de garanties

Des découverts bancaires répétés ou des rejets de prélèvements traduisent une gestion budgétaire déficiente. Sans garanties (épargne, bien immobilier), les banques considèrent le dossier trop risqué.

| Motif de refus | Ce que la banque analyse | Point de vigilance pour l’emprunteur |

|---|---|---|

| Taux d’endettement excessif | Calcul (charges / revenus) | Ne pas dépasser 35 % de ses revenus nets après opération |

| Instabilité professionnelle | Type de contrat de travail (CDI, CDD, etc.), ancienneté, régularité des revenus | Justifier d’une source de revenus pérenne et suffisante |

| Fichage bancaire (FICP/FCC) | Consultation des fichiers de la Banque de France | Ne pas avoir d’incidents de paiement non régularisés |

| Mauvaise gestion des comptes | Relevés bancaires des 3 derniers mois | Éviter les découverts et les rejets de prélèvement |

Les premières actions à mener après un refus de rachat de crédit

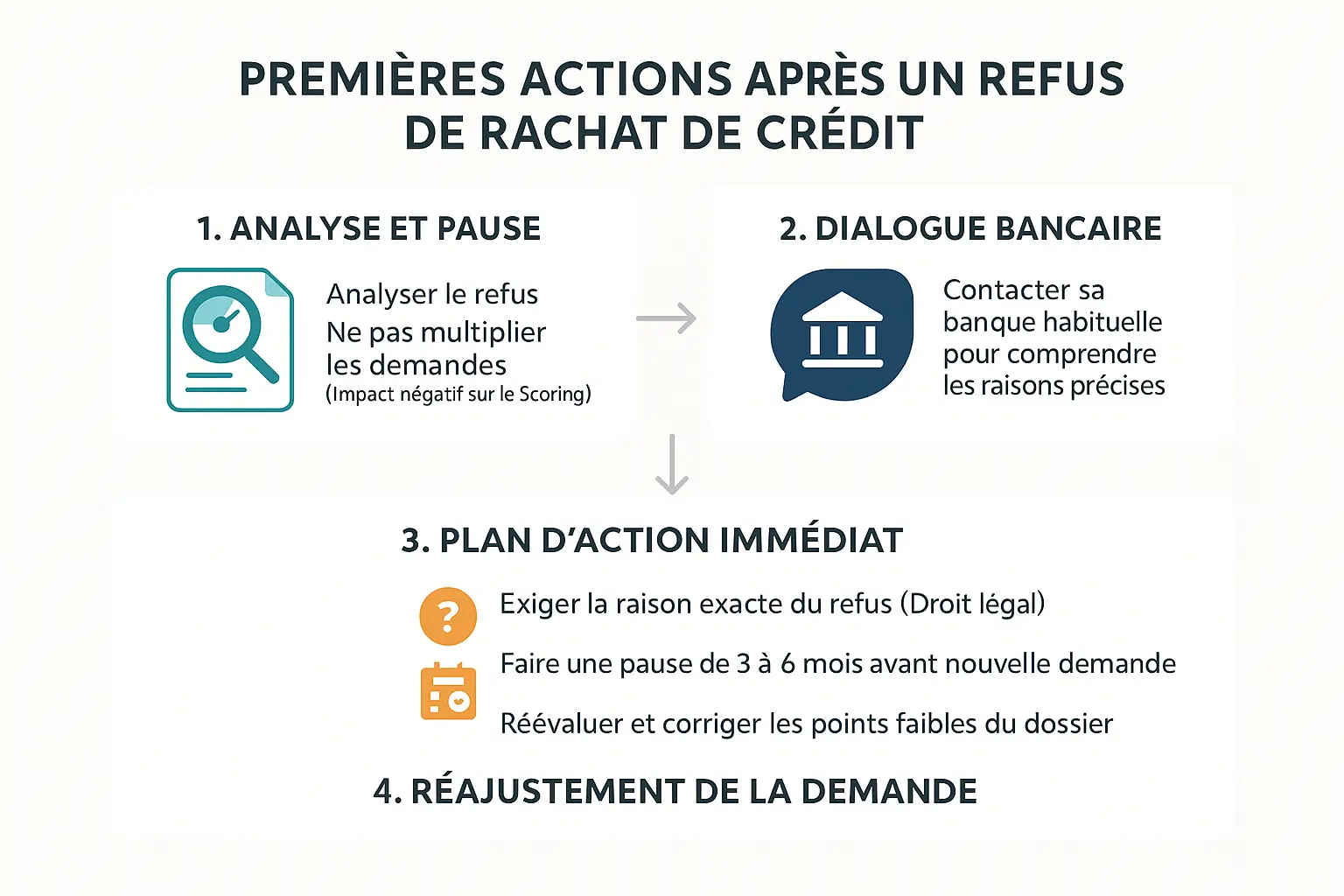

Analyser le refus et ne pas multiplier les demandes

Chaque demande de crédit génère une empreinte dans votre historique financier. Les banques interprètent ces multiples consultations comme un signal de détresse, ce qui dégrade votre profil d’emprunteur.

Le système de scoring bancaire prend en compte la fréquence des sollicitations. Un excès de démarches en quelques semaines peut entraîner un rejet systématique. Une pause de 3 à 6 mois est donc impérative pour éviter de renforcer cette perception de risque.

- Demandez la raison exacte du refus à l’organisme prêteur. La loi vous permet d’exiger cette information.

- Faites une pause de 3 à 6 mois avant de soumettre un nouveau dossier pour ne pas aggraver votre situation.

- Profitez de ce délai pour réévaluer votre demande et corriger les faiblesses identifiées (taux d’endettement, stabilité professionnelle).

Dialoguer avec sa propre banque

Votre conseiller bancaire connaît votre historique financier et peut identifier les points bloquants. Cette proximité est un atout pour comprendre les motifs précis du refus, notamment liés à un fichage au FICP ou à des critères internes de l’établissement.

Une discussion transparente permet d’obtenir des recommandations personnalisées, comme la présentation de garanties supplémentaires ou l’ajout d’un co-emprunteur. Cette démarche montre votre engagement à résoudre les problèmes identifiés.

Réévaluer les termes de sa demande

Un montant trop élevé ou une durée de remboursement insuffisante sont des causes fréquentes de rejet. Adapter ces paramètres peut résoudre 40 % des refus selon les statistiques sectorielles.

Réduisez le capital demandé ou envisagez d’allonger la durée de son crédit pour diminuer les mensualités. Cette solution, bien que coûteuse sur le long terme, améliore temporairement votre taux d’endettement, un critère clé pour les banques.

Comment améliorer son dossier pour une future demande

Assainir sa situation financière et sa gestion bancaire

Après un refus de rachat de crédit, priorisez le remboursement des crédits renouvelables à taux élevés. Ces dettes pèsent fortement sur le taux d’endettement, souvent rejeté au-delà de 35 % par les banques.

Évitez impérativement les découverts bancaires et les rejets de prélèvements pendant 3 à 6 mois. Une gestion irréprochable des comptes rassure les établissements sur votre fiabilité financière.

Constituez une épargne de précaution, même modeste. Cela démontre votre capacité à épargner malgré des charges importantes, renforçant votre profil face à des prêteurs exigeants.

Renforcer son profil emprunteur et ses garanties

Si votre statut professionnel est instable (CDD, intérim), priorisez l’obtention d’un CDI. Une situation stable réduit les risques perçus par les banques, augmentant vos chances d’obtenir un crédit.

Envisagez une garantie renforcée. Les propriétaires peuvent opter pour une garantie hypothécaire, liant le prêt à leur bien immobilier. Cette solution sécurise les prêteurs, mais implique des frais notariés (environ 1,5 à 2 % du montant emprunté).

Pour les non-propriétaires, le nantissement d’un contrat d’assurance-vie ou l’ajout d’un co-emprunteur solvable sont des alternatives viables. Ces garanties limitent le risque pour les banques, tout en maintenant des conditions compétitives.

Pour mieux comprendre pourquoi faire un regroupement de crédits peut être bénéfique, consultez cette ressource détaillée. Elle explique comment un regroupement peut réduire vos mensualités et améliorer votre taux d’endettement.

En cas de refus persistant, explorez des solutions comme la négociation directe avec vos créanciers ou le dépôt d’un dossier de surendettement via la Banque de France. Ces démarches, bien que contraignantes, offrent un cadre légal pour rétablir votre situation financière.

Patience et rigueur restent les maîtres-mots. Un délai de 3 à 6 mois, combiné à des actions concrètes, peut transformer un dossier rejeté en une demande recevable.

Les solutions alternatives quand le rachat de crédit est refusé partout

Face à un refus de rachat de crédit, il est essentiel d’écarter les offres non réglementées ou spéculatives. Les solutions doivent reposer sur des mécanismes encadrés, adaptés à votre situation patrimoniale et financière. Voici les alternatives viables pour rétablir votre situation.

La restructuration de dettes et la négociation avec les créanciers

La restructuration de dettes consiste à négocier directement avec vos créanciers pour réaménager vos échéances. Cela peut inclure un report de paiements, un étalement des remboursements, ou la remise de pénalités. Cette démarche, bien que contraignante, démontre votre volonté de régulariser votre dette. Pour les créances sociales (URSSAF) ou fiscales, des délais de grâce ou des remises de pénalités peuvent être obtenus sous conditions. La conciliation judiciaire, via un protocole homologué, offre également une voie structurée pour apaiser vos dettes professionnelles.

Le rachat de crédit hypothécaire pour les propriétaires

Pour les propriétaires, le rachat hypothécaire reste une solution même en cas de fichage FICP. La banque sécurise le prêt en exigeant une garantie immobilière, ce qui compense un risque accru. Cette option convient aux personnes disposant de revenus réguliers (CDI, retraite) et d’un taux d’endettement inférieur à 40 %. Les locataires, en revanche, rencontrent des obstacles plus importants en l’absence de garantie physique. Un courtier spécialisé peut faciliter l’accès à ces offres.

Le crédit relais et la vente à réméré

Le crédit relais s’adresse aux besoins ponctuels de liquidités, comme une attente de succession ou de vente. Il est souvent couplé à la vente à réméré, mécanisme juridique permettant de céder temporairement un bien immobilier tout en conservant un droit de rachat. Cette opération, encadrée par le Code civil, exige une préparation rigoureuse pour éviter les risques de perte irréversible du bien. L’accompagnement d’un notaire ou d’un organisme spécialisé est indispensable.

- Le rachat de crédit hypothécaire : Utiliser son bien immobilier comme garantie principale. Idéal pour les propriétaires, même en situation de fichage bancaire.

- La vente à réméré (ou portage immobilier) : Vendre temporairement son bien pour obtenir des liquidités et rembourser ses dettes, avec une option de rachat sur une période fixée.

- Le prêt entre particuliers : Emprunter auprès d’un individu via une plateforme encadrée ou un contrat notarié pour sécuriser la transaction.

- Le microcrédit social : Destiné aux personnes exclues du système bancaire pour financer un projet spécifique d’insertion (emploi, mobilité, etc.) avec l’aide d’un accompagnant social.

Le rôle clé du courtier pour les dossiers difficiles

Face à un refus de rachat de crédit, le courtier professionnel devient un partenaire stratégique. Son expertise technique et son réseau bancaire permettent de contourner les blocages classiques en proposant une approche personnalisée et structurée pour renforcer la crédibilité du dossier.

Analyse approfondie et optimisation du dossier

Le courtier réalise un audit complet de votre situation financière. Il identifie les points bloquants, comme un taux d’endettement supérieur à 35 %, des revenus irréguliers ou un fichage FICP. Ensuite, il propose des solutions ciblées : remboursement de crédits à taux élevés, stabilisation professionnelle (ex. : obtention d’un CDI), ou constitution de garanties solides (hypothèque, co-emprunteur). Il accompagne également dans la structuration des justificatifs (avis d’imposition, relevés bancaires) pour présenter un projet cohérent et rassurant pour les banques.

Réseau de partenaires spécialisés

Le courtier accède à des établissements spécialisés dans les profils atypiques, souvent inaccessibles aux particuliers. Ces partenaires acceptent des dossiers avec fichage bancaire sous conditions, revenus variables ou statuts non standard (indépendants, intermittents). Grâce à sa connaissance des critères d’analyse spécifiques à chaque banque, il oriente le dossier vers des institutions plus réceptives. En centralisant les démarches, il évite les sollicitations multiples nuisant au profil de l’emprunteur. Pour un accompagnement sur mesure, faire appel à un courtier en crédit spécialisé devient essentiel pour maximiser les chances de succès.

Le dernier recours : la procédure de surendettement

Lorsqu’un rachat de crédit est refusé, la procédure de surendettement gérée par la Banque de France s’adresse aux personnes en situation d’impossibilité manifeste de rembourser leurs dettes non professionnelles, sous réserve de respecter les conditions d’éligibilité.

Quand et comment déposer un dossier à la Banque de France ?

Le dépôt est réservé aux personnes physiques résidant en France, confrontées à des dettes personnelles ou professionnelles (sous conditions) et agissant de bonne foi. Le processus gratuit débute par l’envoi d’un formulaire Cerfa n°13594 et de justificatifs (ressources, dettes, patrimoine). Les travailleurs sociaux (CCAS, CAF) peuvent accompagner la constitution du dossier. Les pièces s’envoient par courrier à la Banque de France ou en agence. Une attestation de dépôt est délivrée sous 48 heures, suspendant temporairement les saisies. La commission dispose de trois mois pour statuer sur la recevabilité.

- Plan conventionnel de redressement : Accord négocié avec les créanciers pour rééchelonner les dettes sur 7 ans maximum, réservé aux propriétaires.

- Mesures imposées : Gel des dettes ou reports d’échéances si aucun accord n’est trouvé.

- Rétablissement personnel : Effacement total ou partiel des dettes, avec ou sans liquidation de biens, pour les dossiers les plus critiques.

Les conséquences d’une procédure de surendettement

L’inscription au Fichier des Incidents de Crédit aux Particuliers (FICP) est automatique. Elle dure 5 ans pour un rétablissement personnel et jusqu’à 7 ans pour un plan conventionnel. L’accès à tout nouveau crédit est interdit pendant cette période. Le surendetté doit respecter des obligations strictes : régler loyer et factures courantes, éviter l’aggravation de sa dette et ne pas céder ses biens. En cas de non-respect, le dossier peut être clos, réactivant les recouvrements.

Face à un rachat de crédit refusé, il est essentiel de comprendre les raisons du refus, d’optimiser son profil emprunteur et d’explorer des alternatives comme le crédit hypothécaire ou la procédure de surendettement. Avec une analyse rigoureuse et l’appui d’un courtier spécialisé, il reste possible de trouver une solution adaptée pour apaiser sa situation financière.

FAQ

Pourquoi un rachat de crédit peut-il être refusé ?

Un rachat de crédit peut être refusé pour plusieurs raisons, souvent liées à la solvabilité de l’emprunteur. Le taux d’endettement excessif, dépassant 35 % des revenus nets (ou 45 % pour un rachat spécifique), est un frein majeur. Une instabilité professionnelle (CDD, intérim, revenus fluctuants) ou un fichage au FICP (incidents de paiement) ou FCC (chèques sans provision) sont également des obstacles fréquents. Enfin, une mauvaise gestion bancaire (découverts répétés) ou l’absence de garanties solides (immobilier, épargne) pèse sur l’analyse des risques.

Comment faire pour qu’un rachat de crédit soit accepté ?

Pour obtenir un rachat de crédit, il est essentiel de présenter un dossier solide. Réduisez votre taux d’endettement en remboursant les crédits à taux élevés. Apportez des garanties, comme une hypothèque sur un bien immobilier, ou associez un co-emprunteur solvable. Stabilisez vos revenus et évitez les découverts bancaires pendant 3 à 6 mois. En cas de fichage FICP, privilégiez les établissements spécialisés dans les dossiers complexes. Un courtier expérimenté peut optimiser votre demande en ciblant les partenaires adaptés.

Comment trouver de l’argent quand les banques refusent ?

En cas de refus bancaire, explorez des solutions alternatives. Le prêt entre particuliers, encadré par un contrat notarié, offre une voie sécurisée. Le microcrédit social s’adresse aux personnes en situation précaire. Négociez avec vos créanciers pour échelonner vos dettes. Les propriétaires peuvent opter pour un rachat hypothécaire, sécurisé par un bien immobilier. En dernier recours, la procédure de surendettement auprès de la Banque de France permet de négocier un plan conventionnel ou une réduction des dettes, bien que cela entraîne une inscription au FICP.

Comment avoir un avis favorable pour un rachat de crédit ?

Pour un avis favorable, votre dossier doit répondre aux critères de solvabilité. Vérifiez que votre taux d’endettement est inférieur à 35 % (ou 45 % pour un rachat). Justifiez d’un revenu stable (CDI, revenus immobiliers) et d’une gestion bancaire irréprochable (absence de découvert). Une garantie solide (hypothèque, nantissement d’épargne) renforce votre position. En cas de fichage, adressez-vous à des organismes spécialisés ou sollicitez un courtier pour négocier des conditions adaptées.

Quelle est la banque qui prête le plus facilement ?

Il n’existe pas de banque universellement plus accommodante, car chaque établissement applique ses propres critères. Cependant, certaines banques traditionnelles et organismes spécialisés (comme les établissements mutualistes ou les banques en ligne) sont plus flexibles pour des dossiers atypiques. Les courtiers en crédit, disposant de réseaux partenaires, orientent vers les banques les plus réceptives selon votre profil (stabilité professionnelle, garanties, taux d’endettement). Les propriétaires fichés FICP peuvent cibler les établissements acceptant des garanties immobilières.

Comment obtenir un prêt quand on est refusé partout ?

Si le rachat classique échoue, envisagez des alternatives. La restructuration des dettes par négociation avec les créanciers peut alléger vos charges. Les propriétaires peuvent opter pour un rachat hypothécaire, sécurisé par un bien immobilier. Le crédit relais (en attente de revenus futurs) ou la vente à réméré (cession temporaire d’un bien) sont des options ponctuelles. En dernier ressort, la procédure de surendettement encadrée par la Banque de France permet de réduire ou effacer les dettes, mais engage une inscription au FICP pendant 5 à 7 ans.

Quel salaire pour un prêt de 20.000 € ?

Pour un prêt de 20 000 € sur 60 mois (taux moyen 5 %), la mensualité serait d’environ 370 €. En respectant un taux d’endettement de 35 %, il faut un revenu net mensuel d’au moins 1 057 €. Si d’autres crédits existent, ce seuil augmente : par exemple, avec des charges fixes de 500 €, le revenu requis serait de 2 429 €. Les banques exigent également un reste à vivre suffisant (800 € pour une personne seule). Les indépendants doivent justifier de revenus stables sur plusieurs années.

Quel score de crédit est nécessaire pour un prêt de 5 000 € ?

En France, le scoring bancaire n’utilise pas un système de points comme aux États-Unis. Cependant, les critères sont similaires : stabilité professionnelle (CDI privilégié), taux d’endettement inférieur à 35 %, et absence de fichage FICP/FCC. Pour un petit prêt de 5 000 €, les organismes peuvent être plus tolérants, mais exigent un projet cohérent (ex. : achat urgent de véhicule pour mobilité professionnelle) et des garanties (apport personnel, caution). Les microcrédits sociaux, sous conditions de ressources, sont accessibles aux profils fragilisés.

Combien de temps prend une demande de rachat ?

La durée d’instruction d’un rachat de crédit varie entre 15 et 30 jours pour un dossier standard. Les cas complexes (fichage FICP, garanties atypiques) peuvent prolonger le délai à 6 semaines. Les courtiers, grâce à leur réseau, accélèrent souvent le processus en soumettant le dossier aux banques les plus réactives. Une réponse préalable d’éligibilité peut être obtenue en 48 à 72 heures. Les délais légaux pour les formalités (état hypothécaire, assurance) ajoutent 1 à 2 semaines supplémentaires avant la délivrance des fonds.

- Trouvez la meilleure assurance de prêt immobilier : guide complet pour bien choisir - 22 octobre 2025

- Rachat de crédit : les organismes qui acceptent facilement - 21 octobre 2025

- Rachat de crédit refusé partout : que faire ? - 21 octobre 2025