Acheter un bien immobilier sans maîtriser votre capacité d’emprunt, c’est naviguer à vue dans l’un des engagements financiers les plus lourds de votre vie. Avant même de franchir la porte d’une banque, vous devez savoir exactement combien vous pouvez emprunter, à quel taux, et surtout quel sera l’impact réel sur votre budget mensuel. C’est là qu’intervient le simulateur de crédit immobilier.

Sur Quel Crédit, cet outil gratuit vous permet d’anticiper vos mensualités, d’ajuster votre apport et de comparer plusieurs scénarios en quelques clics. Ce guide vous montre comment l’utiliser efficacement pour préparer sereinement votre projet d’achat et éviter les mauvaises surprises.

Introduction au simulateur de prêt immobilier

En 2026, utiliser un simulateur prêt immobilier est devenu un réflexe incontournable pour toute personne qui souhaite acheter un bien, investir dans la pierre ou simplement renégocier son crédit actuel. L’outil permet d’obtenir une première estimation de votre budget, sans stress et sans engagement, afin d’avoir une idée claire de vos possibilités avant d’entamer les démarches auprès de la banque. Les principaux acteurs bancaires et institutionnels, comme la Caisse d’Épargne, La Banque Postale ou encore le site public Service-public.fr, mettent d’ailleurs en avant la simulation comme première étape structurante de tout projet immobilier.

- Visualiser rapidement les limites de votre budget : en quelques minutes, un simulateur comme celui de Quel Crédit met en regard vos revenus, vos charges et le montant envisagé pour le bien. Vous voyez immédiatement si le projet reste compatible avec un taux d’endettement autour de 35 %, seuil généralement retenu par les banques pour éviter le surendettement. Cette visualisation précoce évite de concentrer vos recherches sur des biens systématiquement hors de portée.

- Adapter la simulation à des projets immobiliers variés : que le projet porte sur une résidence principale, une résidence secondaire ou un investissement locatif, les simulateurs modernes proposent des champs adaptés (type de bien, usage, localisation, situation professionnelle). Chez des courtiers comme Cafpi ou des banques comme Banque Populaire, ces paramètres permettent d’affiner la prise en compte de votre profil et des spécificités de chaque projet.

- Comparer plusieurs scénarios de financement : la plupart des simulateurs sérieux permettent de modifier instantanément la durée, le taux ou le niveau d’apport pour visualiser l’impact sur la mensualité et le coût total. Sur Quel Crédit, il est par exemple possible de faire varier la durée de 15 à 25 ans, ou d’ajouter un prêt à taux zéro (PTZ), pour voir comment cela modifie le reste à vivre et la faisabilité du projet.

Contrairement à certaines idées reçues, faire une simulation n’engage à rien. Les simulateurs proposés par les banques, les courtiers ou par le portail officiel service-public.fr sont gratuits et sans obligation de souscription. Le simulateur prêt immobilier vous aide à préparer votre projet, mais seule une offre de prêt validée par la banque fait foi.

Pourquoi utiliser un simulateur avant d’acheter ?

De nombreux acquéreurs repèrent un bien coup de cœur avant d’avoir vérifié leur capacité d’emprunt réelle. Une simulation en amont permet de cadrer le projet : en entrant un prix de 350 000 €, vos revenus et vos charges, vous pouvez découvrir que votre capacité d’emprunt plafonne plutôt à 280 000 €. Cette information oriente immédiatement vos recherches vers des biens compatibles avec votre budget, ce qui vous fait gagner du temps et évite des désillusions.

Les simulateurs sérieux vont plus loin qu’un simple calcul approximatif. Ils s’alignent sur la pratique de marché en intégrant un taux d’endettement maximal de 35 % et en vérifiant systématiquement que la mensualité projetée ne dépasse pas ce seuil. Certains, comme ceux de Crédit Agricole ou Caisse d’Épargne, proposent même plusieurs profils de mensualité (allégée, intermédiaire, forte) pour illustrer les arbitrages entre durée du prêt et coût total des intérêts.

Qui peut bénéficier de la simulation ?

La simulation de prêt immobilier s’adresse à une large palette de situations et de profils. Un primo-accédant peut, par exemple, combiner un prêt classique et un PTZ pour limiter ses mensualités les premières années. Un investisseur locatif utilisera plutôt le simulateur pour vérifier que les loyers attendus couvrent une partie significative de la mensualité et que l’opération reste rentable après impôts.

Elle est tout aussi utile pour un propriétaire souhaitant renégocier ou faire racheter son crédit. En saisissant le capital restant dû, la durée résiduelle et un taux potentiel plus bas, un comparateur de rachat de crédit comme celui de Quel Crédit permet de mesurer l’économie possible sur les intérêts et, le cas échéant, de réorganiser l’ensemble de ses prêts (immobilier et consommation) en une mensualité unique plus adaptée à son budget.

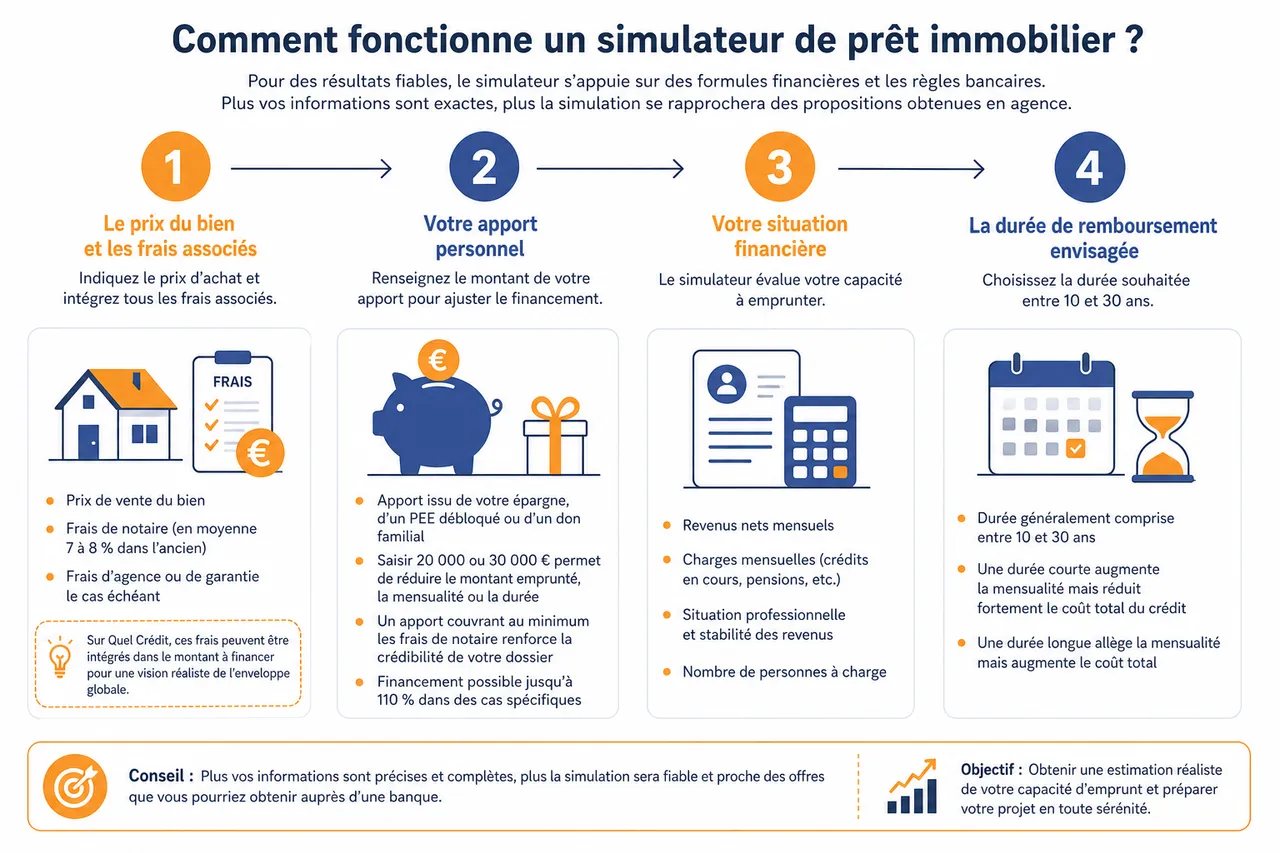

Comment fonctionne un simulateur de prêt immobilier ?

Pour fournir des résultats fiables, un simulateur prêt immobilier s’appuie sur des formules financières précises et sur les règles habituelles de la banque de détail. Plus les informations que vous saisissez sont exactes, plus la simulation se rapprochera des propositions que vous pourrez obtenir en agence ou en ligne.

Quelles informations saisir dans le simulateur ?

- Le prix d’achat du bien et les frais associés : il convient d’indiquer le prix de vente, mais aussi d’intégrer les frais de notaire et, le cas échéant, les frais d’agence ou de garantie. La Banque Postale et Crédit Agricole proposent, par exemple, des calculettes spécifiques pour estimer les frais de notaire, qui représentent en moyenne 7 à 8 % dans l’ancien. Sur Quel Crédit, ces frais peuvent être intégrés directement dans le montant à financer pour obtenir une vision réaliste de l’enveloppe globale.

- Votre apport personnel : l’apport peut provenir de votre épargne, d’un déblocage anticipé de PEE ou d’un don familial. Saisir un apport de 20 000 ou 30 000 € permet de réduire le montant emprunté et donc la mensualité ou la durée. Les simulateurs bancaires rappellent souvent qu’un apport couvrant au minimum les frais de notaire renforce la crédibilité du dossier, même si certains profils peuvent financer à 110 % dans des cas spécifiques.

- La durée de remboursement envisagée : la durée s’étend généralement de 10 à 30 ans sur les outils des banques françaises. Une durée courte augmente la mensualité mais réduit fortement le coût total des intérêts, alors qu’une durée longue allège la mensualité au prix d’un coût global plus élevé. Le simulateur Quel Crédit permet de tester rapidement plusieurs durées pour identifier celle qui équilibre confort mensuel et coût total.

- Le taux d’intérêt et les conditions d’assurance : la plupart des simulateurs vous demandent d’indiquer un taux nominal estimatif, parfois prérempli sur la base des taux moyens observés sur le marché. Certains, comme La Finance pour Tous ou Service-public.fr, rappellent qu’il faut considérer un taux “tout compris”, incluant assurance et frais, pour se rapprocher du taux annuel effectif global (TAEG). Sur Quel Crédit, une fourchette de taux peut être proposée en fonction de votre profil et de la durée.

- Vos revenus et vos charges récurrentes : revenus nets mensuels, pensions perçues, mais aussi crédits en cours, pensions versées ou loyers à payer, sont essentiels pour calculer votre capacité d’emprunt. Crédit Agricole et Caisse d’Épargne insistent sur l’importance d’anticiper ces éléments pour vérifier que la future mensualité reste compatible avec un taux d’endettement raisonnable.

- L’éligibilité éventuelle à des dispositifs d’aide : pour les primo-accédants, le PTZ peut financer une partie significative du projet à taux zéro, sous conditions de revenus et de localisation. Les simulateurs avancés, comme celui de Quel Crédit, intègrent automatiquement ce prêt complémentaire lorsqu’il est possible, ce qui permet de réduire immédiatement le montant du prêt principal et les mensualités associées.

Comment sont calculées les mensualités et la capacité d’emprunt ?

Les simulateurs de prêt immobilier utilisent la méthode classique d’amortissement par annuités constantes. Concrètement, la mensualité reste stable sur toute la durée, mais la part d’intérêts diminue au fil du temps tandis que la part de capital remboursé augmente. C’est ce que montre le tableau d’amortissement que proposent des outils comme ceux de La Finance pour Tous ou de divers établissements bancaires.

La capacité d’emprunt est, quant à elle, calculée à partir de vos revenus mensuels et de vos charges récurrentes. La plupart des simulateurs en France appliquent un plafond d’endettement autour de 35 % de vos revenus nets, incluant l’ensemble de vos crédits (immobilier et consommation). Sur Quel Crédit, comme sur les simulateurs de Crédit Coopératif ou Caisse d’Épargne, le calcul vérifie automatiquement que la mensualité projetée ne dépasse pas cette limite, ce qui permet de filtrer les scénarios irréalistes.

Prise en compte des frais annexes et de l’assurance

Un crédit immobilier ne se résume pas au taux nominal. L’assurance emprunteur, les frais de garantie (hypothèque, caution) et les frais de dossier influencent directement le coût global du financement. Les simulateurs les plus complets affichent non seulement la mensualité hors assurance, mais aussi la mensualité assurance incluse, ainsi que le coût total du crédit sur toute la durée.

Les institutions pédagogiques, comme La Finance pour Tous, insistent sur l’importance de regarder le TAEG, qui agrège l’ensemble des coûts obligatoires liés au crédit. Sur Quel Crédit, l’intégration de l’assurance et des frais dans la simulation vous permet de comparer plus facilement plusieurs offres ou scénarios de rachat de crédit, en visualisant l’économie globale plutôt que de vous concentrer uniquement sur un taux nominal plus bas.

Avantages et limites de la simulation de prêt immobilier

Utiliser un simulateur prêt immobilier s’apparente à une répétition générale avant le rendez-vous bancaire. L’outil clarifie votre marge de manœuvre financière, mais il est important de ne pas surestimer sa portée et de garder conscience de ses limites.

Quels sont les bénéfices concrets de la simulation ?

- Un gain de temps considérable dans la recherche de bien : en définissant une enveloppe réaliste dès le départ, vous évitez de visiter des biens au-dessus de vos moyens. Les grandes banques comme La Banque Postale et Caisse d’Épargne encouragent cette démarche, car un projet correctement dimensionné a plus de chances d’aboutir sans modification majeure en cours de route.

- Une meilleure anticipation de votre budget mensuel : la simulation vous montre précisément l’impact de la mensualité sur votre reste à vivre. Certains simulateurs, dont celui de Quel Crédit, permettent d’entrer une mensualité cible pour voir quel montant vous pouvez emprunter, ce qui est particulièrement utile si vous souhaitez maintenir un certain niveau de confort de vie.

- La possibilité d’ajuster votre projet en temps réel : en modifiant la durée, le taux, l’apport ou la présence d’un PTZ, vous observez immédiatement les effets sur la mensualité et le coût total. Cet aller-retour facilite la réflexion, notamment pour décider s’il vaut mieux allonger légèrement la durée ou augmenter l’apport pour atteindre un compromis acceptable.

- Un levier pour négocier avec les banques : arriver en rendez-vous avec des simulations chiffrées montre que vous connaissez vos limites et que vous avez étudié plusieurs scénarios. Les simulateurs des banques, comme ceux de Banque Populaire ou Crédit Agricole, sont parfois accessibles sans être client, ce qui vous permet de comparer leurs approches avec celle de Quel Crédit et d’argumenter plus facilement sur le taux ou les frais.

- Une vision globale de l’endettement : certains outils, en particulier les plateformes spécialisées comme Quel Crédit, permettent d’intégrer également vos crédits à la consommation et vos éventuels projets de rachat de crédit. Vous obtenez ainsi une vision consolidée de votre endettement, utile pour décider s’il est nécessaire de restructurer vos prêts avant de vous lancer dans un nouveau projet immobilier.

Quelles limites garder à l’esprit ?

- Des taux et conditions indicatifs : les taux proposés par les simulateurs reflètent des moyennes de marché ou des hypothèses internes, mais chaque dossier fait l’objet d’une analyse spécifique. Votre âge, votre stabilité professionnelle ou la nature du bien peuvent conduire la banque à ajuster le taux ou les conditions d’assurance par rapport à ce qu’indique la simulation.

- Une prise en compte parfois simplifiée des situations atypiques : les simulateurs gèrent bien les profils en CDI avec revenus stables, mais peinent encore à intégrer pleinement la complexité des indépendants, des micro-entrepreneurs ou des revenus très variables. Dans ces cas, la simulation sert de repère, mais un échange direct avec un conseiller ou un expert Quel Crédit reste indispensable.

- Une estimation qui ne vaut pas accord de prêt : même lorsque la simulation est réalisée sur le site d’une banque, elle ne constitue pas un engagement contractuel. Les établissements comme Crédit Coopératif ou Caisse d’Épargne rappellent clairement que seule l’étude complète du dossier permet de formuler une offre de prêt, assortie d’un accord de principe, puis d’une offre définitive.

Conseils pour bien utiliser un simulateur et préparer son dossier

La qualité de votre simulation dépend autant de l’outil utilisé que de la précision des informations saisies. Une fois ces éléments en place, la simulation devient un support précieux pour constituer un dossier solide et cohérent.

Erreurs courantes à éviter lors de la simulation

- Omettre certains frais obligatoires : ne pas intégrer l’assurance, les frais de notaire ou les frais de garantie conduit à sous-estimer fortement le coût du projet. Les simulateurs de La Banque Postale et de La Finance pour Tous insistent sur l’importance de prendre en compte un taux global, incluant ces éléments, pour ne pas être surpris au moment de la présentation de l’offre de prêt.

- Surestimer ses revenus ou minimiser ses charges : entrer un revenu arrondi à la hausse ou “oublier” un crédit à la consommation peut donner l’illusion d’une capacité d’emprunt plus élevée qu’en réalité. Cette erreur se retourne contre vous au moment de la constitution du dossier, lorsque la banque vérifie les relevés de compte et les justificatifs. Le simulateur Quel Crédit encourage l’utilisation de montants nets et vérifiables pour coller au plus près à l’analyse bancaire.

- Ignorer le taux d’endettement et le reste à vivre : se focaliser uniquement sur la mensualité sans regarder ce qu’il reste pour les dépenses courantes (logement, alimentation, transport, loisirs, imprévus) met en danger l’équilibre du budget. Les calculateurs publics, comme celui de Service-public.fr, mettent en avant la notion de capacité d’emprunt pour rappeler que la soutenabilité du crédit est aussi importante que le montant emprunté.

Comment interpréter les résultats de la simulation ?

- Analyser le coût total du crédit : au-delà de la mensualité, il est déterminant de regarder le coût total du crédit, c’est-à-dire la somme des intérêts et des frais. Une durée plus courte peut augmenter la mensualité de quelques centaines d’euros mais réduire de plusieurs dizaines de milliers d’euros les intérêts versés. La présentation détaillée des résultats sur Quel Crédit facilite ce type de comparaison.

- Observer l’évolution capital/intérêts dans le temps : le tableau d’amortissement permet de voir à partir de quel moment la part de capital remboursée devient majoritaire par rapport aux intérêts. Cette information aide à planifier une éventuelle revente, un remboursement anticipé partiel ou un futur rachat de crédit lorsque le capital restant dû devient plus limité.

- Utiliser la simulation comme base de négociation : les résultats obtenus constituent un point de repère concret pour challenger les propositions des banques. En comparant plusieurs simulations (par exemple Quel Crédit, un simulateur de banque mutualiste et le calculateur de Service-public.fr), vous disposez d’un éventail d’hypothèses qui vous aide à repérer rapidement une offre peu compétitive.

Préparer son dossier de prêt après la simulation

- Rassembler des justificatifs complets et récents : bulletins de salaire, avis d’imposition, relevés de compte, justificatifs d’épargne et de patrimoine sont systématiquement demandés par les banques. Crédit Agricole, par exemple, recommande de préparer ces documents avant même de lancer une demande en ligne, afin d’accélérer l’instruction du dossier. Quel Crédit fournit des listes de contrôle pratiques pour ne rien oublier.

- Dresser l’inventaire précis de vos charges et crédits en cours : un état clair de vos remboursements actuels (crédit auto, prêt étudiant, crédit renouvelable) et de vos charges fixes (loyer, pension, etc.) permet au conseiller de comprendre votre situation sans zones d’ombre. Cette transparence améliore la confiance et peut faciliter un accord, voire l’obtention de conditions plus favorables.

- Mettre en avant la stabilité et la cohérence de votre projet : ancienneté dans l’emploi, régularité de l’épargne, gestion saine des comptes et projet immobilier cohérent (localisation, budget, perspectives de revente ou de location) sont autant de signaux positifs. Le rôle de Quel Crédit est précisément d’aider à structurer cette présentation et, si besoin, d’orienter vers des partenaires bancaires adaptés à votre profil.

Quel simulateur choisir ? Focus sur l’outil Quel Crédit

L’offre de simulateurs de prêt immobilier s’est fortement développée ces dernières années : sites de banques, courtiers, plateformes indépendantes, organismes publics. Tous n’ont pas le même niveau de précision ni le même degré de pédagogie. Il est donc utile de comparer quelques critères avant de se limiter à un seul outil.

Critères pour comparer les simulateurs de prêt immobilier

- Mise à jour des taux et prise en compte des pratiques de marché : un simulateur crédible met à jour régulièrement ses hypothèses de taux pour rester proche des conditions effectives. Les simulateurs des grandes banques adaptent en continu leurs barèmes internes, tandis que des plateformes comme Quel Crédit s’appuient sur des relevés de marché et sur les offres de multiples partenaires pour proposer des fourchettes réalistes.

- Intégration des frais annexes et de l’assurance : certains outils se limitent à un calcul “hors assurance” qui sous-estime largement la mensualité réelle. Les simulateurs les plus complets, comme ceux de La Banque Postale ou de La Finance pour Tous, intègrent ou expliquent clairement comment ajouter l’assurance, les frais de notaire et de garantie. Quel Crédit va dans ce sens en affichant le coût global du projet, ce qui permet une comparaison plus honnête entre scénarios.

- Clarté et richesse de la restitution : la qualité d’un simulateur se mesure aussi à la manière dont il présente les résultats. Un bon outil fournit un tableau d’amortissement, détaille la part de capital et d’intérêts, et met en avant des indicateurs clés (TAEG, coût total, taux d’endettement). Cette approche pédagogique, mise en avant par les simulateurs mutualistes et par des sites d’éducation financière, est au cœur de l’interface Quel Crédit.

- Capacité à gérer des scénarios complexes : ajout d’un PTZ, combinaison avec un prêt à la consommation, rachat de crédit, financement d’un investissement locatif ou d’une résidence secondaire exigent des options de simulation plus avancées. Les simulateurs généralistes ne couvrent pas toujours ces cas, alors que la plateforme Quel Crédit a été conçue pour traiter ces situations et proposer, le cas échéant, des solutions de restructuration des crédits existants.

Comparatif synthétique des principaux simulateurs

| Outil | Type d’acteur | Forces principales | Limites possibles |

|---|---|---|---|

| Service-public.fr | Portail officiel | Calculateur neutre, pédagogique, axé sur la capacité d’emprunt et la prévention du surendettement. | Moins orienté vers la comparaison d’offres de marché et les cas complexes. |

| La Finance pour Tous | Site d’éducation financière | Outil très didactique, focus sur le coût global du crédit et le taux tout compris. | Ne propose pas de mise en relation directe avec des banques. |

| Simulateurs bancaires (Crédit Agricole, Banque Populaire, etc.) | Banques de détail | Simulation proche des conditions internes, possibilité de passer directement à une demande de prêt. | Vision limitée à l’offre de la banque concernée, peu de mise en concurrence. |

| Quel Crédit | Plateforme spécialisée | Interface claire, intégration du PTZ, calcul du coût global, comparateur de rachat de crédit, guides et conseils d’experts. | Simulation indicative nécessitant ensuite une validation par les banques partenaires. |

Présentation du simulateur Quel Crédit

Le simulateur Quel Crédit a été conçu pour offrir un niveau de détail comparable aux meilleurs outils bancaires, tout en gardant une approche pédagogique et indépendante. L’interface guide l’utilisateur pas à pas, de la saisie des informations de base (revenus, charges, montant du projet) jusqu’à la visualisation d’un plan de financement complet, intégrant le cas échéant un PTZ et d’autres prêts complémentaires.

Au-delà du calcul, Quel Crédit se positionne comme un véritable accompagnateur. La plateforme propose des contenus explicatifs sur l’assurance emprunteur, le rachat de crédit, le crédit à la consommation et les spécificités de chaque type de projet. L’objectif est de permettre aux particuliers de comprendre les enjeux de chaque décision (durée, type de taux, montant de l’apport) et de dialoguer d’égal à égal avec les banques ou courtiers qu’ils rencontreront ensuite.

FAQ sur la simulation de prêt immobilier

La simulation en ligne est-elle fiable ?

Une simulation réalisée sur une plateforme reconnue, qu’il s’agisse d’un établissement bancaire, d’un site public ou d’un acteur spécialisé comme Quel Crédit, fournit une estimation fiable tant que les données saisies sont exactes. Les différences entre les simulateurs tiennent surtout aux hypothèses de taux et à la manière de prendre en compte les frais, d’où l’intérêt de confronter plusieurs résultats pour se faire une idée solide de sa capacité d’emprunt.

Comment le PTZ est-il pris en compte dans la simulation ?

Les meilleurs simulateurs détectent automatiquement l’éligibilité au PTZ à partir de critères comme le revenu fiscal de référence, la composition du foyer, la localisation du bien et sa nature (neuf ou ancien avec travaux). Lorsqu’il est mobilisable, le PTZ apparaît comme un prêt distinct, à taux zéro, venant réduire le montant du prêt principal et les mensualités. L’outil Quel Crédit met particulièrement l’accent sur ce point pour aider les primo-accédants à optimiser leur montage.

Quelle différence entre simulation en ligne et en agence ?

- Simulation en ligne : elle est accessible 24h/24, gratuite, anonyme et permet de tester autant de scénarios que souhaité. C’est l’outil idéal pour préparer son projet, se familiariser avec le vocabulaire du crédit et définir une enveloppe budgétaire avant de contacter un professionnel.

- Simulation en agence ou avec un conseiller : elle s’appuie sur l’analyse détaillée de votre situation (historique bancaire, stabilité professionnelle, épargne, projets futurs) et permet de déboucher sur une offre personnalisée. Les banques peuvent alors affiner le taux, proposer des aménagements de durée ou des modulabilité de mensualité non visibles dans les simulateurs publics.

Quelles erreurs éviter lors de la simulation ?

- Se contenter d’un seul scénario : simuler uniquement la durée “standard” proposée par défaut revient à se priver d’une meilleure optimisation potentielle. En testant plusieurs combinaisons durée/apport/taux, il est souvent possible de trouver un équilibre plus avantageux entre mensualité et coût global.

- Utiliser des taux obsolètes : un taux saisi sur la base d’une information trop ancienne peut fausser significativement le résultat. D’où l’importance d’utiliser des outils mis à jour, comme ceux des banques et de plateformes spécialisées, ou d’ajuster manuellement le taux en fonction des dernières tendances de marché communiquées par les observatoires du crédit.

- Ne pas intégrer l’assurance emprunteur : ignorer l’assurance conduit à sous-estimer la mensualité, parfois de 10 à 30 %. Les simulateurs pédagogiques rappellent systématiquement ce point, et Quel Crédit en tient compte dans ses calculs pour éviter toute mauvaise surprise au moment de la signature.

Le simulateur prêt immobilier s’impose aujourd’hui comme un allié indispensable pour préparer un achat ou une renégociation de crédit. En permettant d’anticiper votre capacité d’emprunt, vos mensualités et le coût global du financement, il offre un cadre chiffré à vos décisions et vous aide à trier les options de manière objective. La qualité des résultats dépend cependant de deux facteurs essentiels : la précision des informations que vous saisissez et la richesse de l’outil que vous utilisez. En vous appuyant sur une plateforme spécialisée comme Quel Crédit, sur les simulateurs des principaux établissements et sur les calculettes officielles, vous multipliez les angles de vue et sécurisez votre projet. Cette approche structurée, complétée par un dossier bien préparé et des conseils professionnels, vous donne toutes les clés pour négocier sereinement et obtenir un financement en phase avec vos objectifs immobiliers et votre équilibre de vie.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement

Comment allonger la durée de son crédit ?

Comment allonger la durée de son crédit ?

Crédits sans CDI : comment cela fonctionne-t-il ?

Crédits sans CDI : comment cela fonctionne-t-il ?

Rachat de crédit refusé partout : que faire ?

Rachat de crédit refusé partout : que faire ?

Investissement locatif sans apport : le guide complet

Investissement locatif sans apport : le guide complet