Obtenir un crédit immobilier sans apport en 2026 relève du parcours du combattant, mais ce n’est pas impossible. Les banques ont durci leurs critères depuis la crise, et pourtant certains profils décrochent encore leur financement à 110 %. Vous avez un CDI solide, un reste à vivre confortable ou un projet bien ficelé? Vous avez vos chances. Ce guide décrypte les conditions réelles exigées par les établissements, les profils privilégiés et les stratégies concrètes pour maximiser vos chances.

Quel Crédit vous accompagne avec des outils de simulation et des conseils d’experts pour transformer votre dossier en atout et convaincre votre banquier.

Est-il possible d’obtenir un crédit immobilier sans apport en 2026?

En 2026, même si les critères bancaires sont plus stricts qu’il y a quelques années, le credit immobilier sans apport est ce possible pour certains profils bien ciblés. Selon les principaux acteurs du crédit immobilier, il reste possible de financer jusqu’à 100 % du prix du bien, voire 110 % en incluant les frais de notaire et de garantie, à condition de présenter un profil très rassurant. Les politiques des banques se sont resserrées, mais elles continuent à accepter des dossiers sans apport lorsqu’il existe un vrai potentiel de remboursement et un projet bien structuré.

Les chiffres récents confirment cette tendance. Plusieurs grands réseaux bancaires et courtiers estiment qu’environ 10 à 20 % des dossiers acceptés concernent encore des financements sans apport, principalement pour des primo-accédants ou des investisseurs jugés solides. Dans le même temps, le Haut Conseil de stabilité financière rappelle la limite de 35 % de taux d’endettement, ce qui pousse les banques à privilégier des profils stables et des projets financièrement cohérents. Dans ce contexte, un accompagnement personnalisé comme celui proposé par Quel Crédit permet de comprendre rapidement si votre projet a des chances d’être financé sans épargne initiale.

Quels profils peuvent emprunter sans apport?

Les jeunes actifs en CDI, surtout ceux qui achètent pour la première fois, restent les candidats favoris pour un crédit immobilier sans apport. Par exemple, un salarié de 30 ans en CDI depuis trois ans, avec des revenus stables, un loyer déjà élevé et des comptes sans incident, peut démontrer à la banque qu’il sait déjà supporter une charge mensuelle importante. Même sans épargne, sa trajectoire professionnelle et sa gestion de budget rassurent le prêteur, surtout si le reste à vivre après crédit reste confortable.

Les investisseurs locatifs font aussi partie des profils régulièrement financés sans apport, en particulier lorsqu’ils présentent un projet autofinancé. Un appartement destiné à la location étudiante ou une petite surface bien située, dont le loyer couvre la quasi-totalité de la mensualité, peut convaincre une banque d’accepter un prêt à 110 %. Les établissements regardent alors de près la rentabilité nette du projet, la tension locative de la zone et la capacité de l’emprunteur à faire face à une éventuelle vacance locative. Pour ces profils, Quel Crédit permet de simuler le cashflow et de présenter des projections chiffrées claires à la banque.

Tendances du marché immobilier en 2026

Avec l’arrivée de banques 100 % en ligne et la montée en puissance des parcours de demande de prêt entièrement digitalisés, la concurrence s’intensifie sur le marché. Certaines banques en ligne et établissements innovants acceptent encore des financements à 110 %, notamment pour attirer des jeunes actifs urbains et connectés. Ils misent sur des processus rapides, des simulateurs avancés et un scoring plus fin de la situation de l’emprunteur pour évaluer le risque, ce qui peut jouer en faveur des dossiers bien préparés.

En parallèle, les dispositifs publics restent un levier majeur pour acheter sans apport. Le Prêt à Taux Zéro (PTZ), les prêts d’accession sociale (PAS), les aides Action Logement ou encore certains prêts régionaux peuvent représenter jusqu’à 40 % du coût de l’opération dans certaines zones. Ces aides jouent souvent le rôle d’apport virtuel, en allégeant l’effort de remboursement sur les premières années. Cependant, leur accès est conditionné à des plafonds de revenus, à la localisation du bien et au statut de primo-accédant, ce qui impose une étude précise de l’éligibilité, étape que Quel Crédit facilite avec des simulateurs dédiés et des guides à jour.

- Vérifiez systématiquement les aides locales, régionales et nationales: en cumulant PTZ, Action Logement et éventuelles subventions, vous pouvez reconstituer l’équivalent de plusieurs dizaines de milliers d’euros d’“apport virtuel” et rendre votre dossier beaucoup plus attractif pour la banque.

- Un projet locatif rentable, comme un studio dans une ville étudiante ou un T2 dans une zone tendue, sera souvent mieux accepté sans apport, car la banque peut s’appuyer sur des loyers prévisibles et une forte demande pour limiter le risque de défaut.

- Utilisez les simulateurs de Quel Crédit pour estimer votre capacité d’emprunt, calculer votre reste à vivre et tester différents scénarios de financement (avec et sans aides) avant de contacter les banques.

- Le credit immobilier sans apport est ce possible en 2026, mais il suppose un dossier irréprochable, un taux d’endettement maîtrisé et un projet jugé solide sur le long terme, que ce soit en résidence principale ou en investissement locatif.

- Les profils les plus souvent acceptés sont les jeunes actifs, les primo-accédants et les investisseurs disposant de revenus réguliers, d’une bonne gestion de compte et d’un projet aligné avec les attentes du marché local.

- Les aides publiques et les prêts complémentaires jouent un rôle décisif pour compenser l’absence d’apport, et doivent être intégrés dès le départ dans la stratégie de financement, idéalement avec l’aide des outils de Quel Crédit.

Oubliez le mythe selon lequel il faut obligatoirement un apport de 10 % pour acheter. Ce qui compte vraiment, c’est votre capacité à prouver à la banque que votre projet est cohérent, que votre budget est maîtrisé et que votre situation financière est suffisamment stable pour absorber le crédit sur la durée.

Quelles sont les conditions et exigences des banques?

En 2026, les banques examinent chaque dossier à la loupe, surtout lorsqu’il s’agit d’un crédit immobilier sans apport. Elles veulent être sûres que l’emprunteur pourra assumer toutes ses charges, y compris les imprévus, sans se retrouver en difficulté. Trois grandes dimensions sont systématiquement analysées: la stabilité professionnelle, la qualité de la gestion de budget et la capacité à absorber les frais annexes (frais de notaire, garantie, travaux, déménagement), même si ceux-ci sont intégrés dans un financement à 110 %.

La réglementation encadrée par le HCSF a renforcé ce contrôle, en imposant notamment un taux d’endettement maximal autour de 35 % assurance incluse et une durée de prêt souvent limitée à 25 ans. Les banques disposent d’une marge de dérogation pour une petite partie de leur production, ce qui leur permet d’accepter certains profils sans apport lorsqu’elles jugent le projet particulièrement solide. C’est précisément dans ce cadre que des plateformes comme Quel Crédit interviennent, en aidant les emprunteurs à se positionner dans les clous de ces règles avant même de déposer une demande.

Critères incontournables pour les banques en 2026

- Stabilité professionnelle: Un CDI hors période d’essai, avec une ancienneté d’au moins 12 à 24 mois, reste un critère central, car il garantit des revenus réguliers sur le long terme. Les fonctionnaires et certains indépendants avec plusieurs années de bilans positifs sont également bien perçus, notamment si leurs revenus montrent une progression ou une stabilité dans le temps. Plus votre situation est lisible et pérenne, plus il sera facile pour la banque d’accepter un prêt sans apport, et Quel Crédit vous aide à mettre en valeur ces éléments dans votre dossier.

- Taux d’endettement: Les banques veillent à ce que le taux d’endettement ne dépasse pas 35 % de vos revenus nets, assurance incluse, afin de limiter le risque de surendettement. Dans la pratique, un taux légèrement inférieur (autour de 30 à 33 %) offre plus de marge de manœuvre et rassure davantage le prêteur, surtout en l’absence d’apport. Analyser vos charges récurrentes, solder des crédits à la consommation et optimiser vos engagements avant la demande sont des étapes clés, que vous pouvez simuler en détail via les outils de Quel Crédit.

- Gestion des comptes: Les relevés des 6 à 12 derniers mois sont passés au crible pour vérifier l’absence de découverts répétés, de prélèvements rejetés ou de comportements jugés risqués (crédits renouvelables, jeux d’argent, etc.). Des comptes bien tenus, une capacité à mettre un peu d’argent de côté chaque mois et des dépenses maîtrisées constituent de puissants signaux positifs pour la banque. Cette “discipline financière” peut parfois compenser une absence totale d’épargne initiale, surtout si le reste du dossier est solide.

- Garanties: Sans apport, la banque cherche des garanties supplémentaires, via une caution (organisme spécialisé, caution mutuelle) ou une hypothèque sur le bien financé. Une assurance emprunteur bien calibrée, incluant au minimum le décès et la perte totale et irréversible d’autonomie, et souvent l’incapacité de travail, est quasiment systématique. Dans certains cas, la caution d’un proche ou le nantissement d’une épargne existante (assurance-vie, PEL, etc.) permet de renforcer sensiblement la confiance du prêteur, ce que les conseillers de Quel Crédit peuvent vous aider à structurer.

Comparatif des politiques bancaires françaises

Chaque établissement applique sa propre politique en matière de crédit immobilier sans apport, en fonction de sa stratégie commerciale, de sa tolérance au risque et de son positionnement sur le marché. Les grandes banques nationales restent globalement prudentes, mais certaines agences peuvent accorder des prêts à 110 % à des clients jugés stratégiques, par exemple de jeunes cadres à fort potentiel ou des familles primo-accédantes avec des revenus confortables. L’ancienneté de la relation bancaire, l’utilisation d’autres produits (assurance, épargne, compte courant) et la qualité globale du profil jouent alors un rôle déterminant.

Les banques en ligne et certains acteurs digitaux, quant à eux, s’appuient sur des process dématérialisés et un scoring avancé pour analyser les dossiers. Ils peuvent se montrer plus flexibles sur l’apport, notamment pour les clients présentant une gestion de compte exemplaire et un reste à vivre élevé, mais exigent en contrepartie des dossiers très complets et des justificatifs parfaitement conformes. Les établissements mutualistes privilégient souvent leurs sociétaires ou clients historiques, et accordent plus volontiers un crédit sans apport à ceux qui ont déjà une épargne constituée, même si elle n’est pas mobilisée dans l’opération. Face à ces disparités, Quel Crédit s’avère précieux pour identifier les banques les plus ouvertes à votre profil et vous éviter des refus en chaîne.

| Type d’établissement | Position sur le prêt sans apport | Profils généralement privilégiés |

|---|---|---|

| Grandes banques nationales | Prudentes, mais ouvertes à 100-110 % pour les dossiers très solides, surtout en résidence principale | Salariés en CDI, cadres, fonctionnaires avec revenus stables et historique bancaire positif |

| Banques en ligne | Process 100 % digital, possibles financements sans apport selon scoring interne et qualité de gestion des comptes | Jeunes actifs connectés, clients avec gestion exemplaire, projets simples sans complexité juridique |

| Banques mutualistes | Souvent plus souples pour leurs clients fidèles, possibilité de financer sans apport en s’appuyant sur l’épargne existante | Clients historiques, ménages disposant de contrats d’épargne ou d’assurance au sein du même réseau |

- Soumettez votre projet à plusieurs établissements, en variant les types de banques (grande banque, banque en ligne, banque mutualiste) pour identifier celles qui sont prêtes à financer sans apport, tout en gardant une trace précise des réponses obtenues.

- Si vous avez une relation ancienne avec une banque, mettez en avant votre fidélité, vos produits détenus et l’absence d’incidents pour négocier une dérogation aux critères classiques d’apport.

- Utilisez Quel Crédit pour comparer en quelques minutes les politiques des principaux acteurs et cibler directement ceux qui acceptent encore des prêts à 110 % pour des profils proches du vôtre.

- Un dossier solide et une situation professionnelle stable restent les deux piliers pour convaincre la banque de financer un achat sans apport, même dans un contexte réglementaire strict.

- Les critères varient sensiblement d’un établissement à l’autre, ce qui rend la comparaison des offres indispensable avant de se focaliser sur une seule banque.

- Une stratégie structurée, avec simulations, plans de financement détaillés et mise en avant des bonnes garanties, permet d’utiliser au mieux la marge de manœuvre dont disposent encore les banques en 2026.

Avoir un bon salaire ne suffit pas pour obtenir un crédit immobilier sans apport si vos comptes sont régulièrement à découvert ou si vous multipliez les crédits à la consommation. Les banques regardent la cohérence globale de votre comportement financier, et c’est souvent cette cohérence qui fait la différence entre un accord et un refus.

Conseils pratiques pour maximiser ses chances d’obtenir un prêt sans apport

Face à la sélectivité croissante des banques en 2026, la moindre erreur dans votre dossier peut faire basculer la décision. Préparer en amont chaque aspect de votre profil, valoriser les aides publiques disponibles et structurer votre projet de manière professionnelle deviennent donc incontournables. Une préparation soignée peut réduire significativement le risque de refus, notamment lorsque vous passez par des simulateurs et des outils d’analyse comme ceux de Quel Crédit pour affiner votre stratégie.

Comment renforcer son dossier d’emprunteur?

- Réunissez tous les justificatifs de revenus et d’emploi, ainsi que vos relevés de compte sur les 12 derniers mois, afin de constituer un dossier complet dès la première demande. Cette exhaustivité montre à la banque que vous êtes organisé et transparent, deux qualités très appréciées dans un contexte sans apport. Inclure un plan de financement détaillé, préparé à l’aide des simulateurs de Quel Crédit, permet en plus de structurer vos chiffres et d’anticiper les questions du conseiller.

- Évitez tout incident bancaire dans l’année précédant votre demande de crédit, en surveillant de près votre solde, en supprimant les découverts autorisés trop élevés et en réglant vos échéances à temps. Quelques mois de comptes irréprochables améliorent nettement votre image auprès du prêteur, surtout si vous avez eu par le passé des comportements plus irréguliers. Une bonne stratégie consiste à fixer un “sas” de 6 à 12 mois de gestion rigoureuse avant de déposer votre dossier.

- Préparez une présentation claire de votre projet, avec des simulations de budget réalistes et des arguments solides sur la viabilité de l’investissement. Pour une résidence principale, montrez que la mensualité ne vous met pas en difficulté par rapport à votre loyer actuel et que vous avez anticipé les charges de copropriété et les dépenses d’entretien. Pour un investissement locatif, détaillez les loyers attendus, les charges, la fiscalité et le cashflow, en vous appuyant sur des simulations chiffrées réalisées via Quel Crédit pour renforcer votre crédibilité.

- Mettez en avant toutes vos garanties, qu’il s’agisse d’une caution d’un proche, d’un contrat d’assurance-vie susceptible d’être nanti ou d’une épargne de précaution même modeste. Ces éléments montrent à la banque que vous disposez de leviers en cas de coup dur et que vous ne comptez pas uniquement sur vos revenus pour faire face aux imprévus. Ils peuvent aussi justifier une dérogation ponctuelle aux règles standards d’apport, notamment si votre profil professionnel est prometteur.

Aides et dispositifs pour acheter sans apport en 2026

- Prêt à Taux Zéro (PTZ): Ce dispositif public peut financer jusqu’à 40 % du prix d’achat dans certaines zones, sans intérêts à rembourser, ce qui réduit considérablement le coût global du projet. Pour un ménage primo-accédant, le PTZ sert souvent d’apport virtuel aux yeux de la banque, en abaissant la mensualité du prêt principal et en sécurisant la première phase de remboursement. Une simulation sur Quel Crédit permet de vérifier en quelques minutes votre éligibilité, les montants mobilisables et l’impact sur votre budget.

- Prêts aidés locaux ou régionaux: Certaines collectivités territoriales, métropoles ou régions proposent des prêts complémentaires à taux réduit, voire à taux zéro, pour encourager l’accession à la propriété. Ces prêts, souvent plafonnés en montant mais cumulables avec un PTZ ou un prêt bancaire classique, peuvent combler une partie de l’absence d’apport. Les conditions (plafonds de revenus, zones cibles, type de bien) étant très variables, il est utile de se faire accompagner par Quel Crédit pour recenser les aides disponibles dans la commune ciblée.

- Action Logement et dispositifs employeur: Pour les salariés des entreprises éligibles, le prêt Action Logement peut ajouter plusieurs milliers d’euros de financement à taux avantageux, venant réduire la part à emprunter auprès de la banque. Certaines grandes entreprises proposent également des aides spécifiques à l’accession, sous forme de prêts ou de subventions, qui renforcent le dossier. En les intégrant dans votre plan de financement et dans les simulations proposées par Quel Crédit, vous montrez à la banque que vous avez mobilisé tous les leviers possibles.

Simuler son crédit immobilier sans apport

Un simulateur de crédit immobilier permet de savoir immédiatement si votre projet est réaliste au regard de vos revenus, de vos charges et du prix du bien convoité. En quelques clics, vous pouvez tester différents montants, durées et taux, et visualiser l’impact sur votre mensualité, votre taux d’endettement et votre reste à vivre. Cette démarche en amont vous évite de viser des biens hors de portée et vous donne une base solide pour discuter avec votre banquier, qui appréciera de voir que vous avez déjà réfléchi aux limites de votre budget.

En multipliant les simulations, notamment sur Quel Crédit, vous pouvez comparer plusieurs scénarios: avec ou sans PTZ, sur 20 ou 25 ans, avec ou sans rachat de crédits à la consommation préalable. Cette approche vous permet de construire progressivement une configuration qui respecte les contraintes des banques tout en restant compatible avec votre niveau de vie. Lorsque vous arrivez en rendez-vous avec ces simulations, vous montrez que vous avez une vision claire de votre projet, ce qui renforce considérablement votre crédibilité.

- Faire appel à un courtier spécialisé augmente sensiblement vos chances de validation, car il sait quelles banques acceptent encore les prêts sans apport et comment positionner votre dossier dans les limites réglementaires. Un courtier peut également négocier des conditions plus favorables (taux, assurance, frais de dossier), ce qui allège le coût global du crédit et améliore votre reste à vivre.

- Utilisez plusieurs simulateurs, dont ceux de Quel Crédit, pour confronter les hypothèses de taux, de durée et d’aides et éviter de baser votre projet sur une seule projection. Cette diversification des sources de simulation vous protège contre une mauvaise surprise lors de la phase d’offre de prêt.

- Conservez une trace écrite de vos simulations et de vos différents scénarios, afin de pouvoir les présenter au banquier et d’illustrer votre capacité à ajuster le projet en fonction des contraintes qu’il vous exposera.

- Un dossier complet, transparent et bien argumenté, construit à partir de simulations réalistes et de justificatifs solides, constitue la clé pour convaincre une banque de financer un achat sans apport.

- L’utilisation intelligente des aides publiques et des dispositifs employeur, combinée à une comparaison rigoureuse entre banques, ouvre des opportunités de financement qui seraient autrement inaccessibles.

- Les outils et guides spécialisés de Quel Crédit vous permettent de passer de l’intuition à la décision éclairée, en transformant un projet vague en plan chiffré prêt à être soumis aux établissements financiers.

Un grand nombre de dispositifs d’aide restent sous-utilisés faute d’information. Prendre le temps de vérifier votre éligibilité, de simuler les montants mobilisables et de les intégrer à votre plan de financement peut faire basculer un dossier limite vers une acceptation, même en l’absence d’apport personnel.

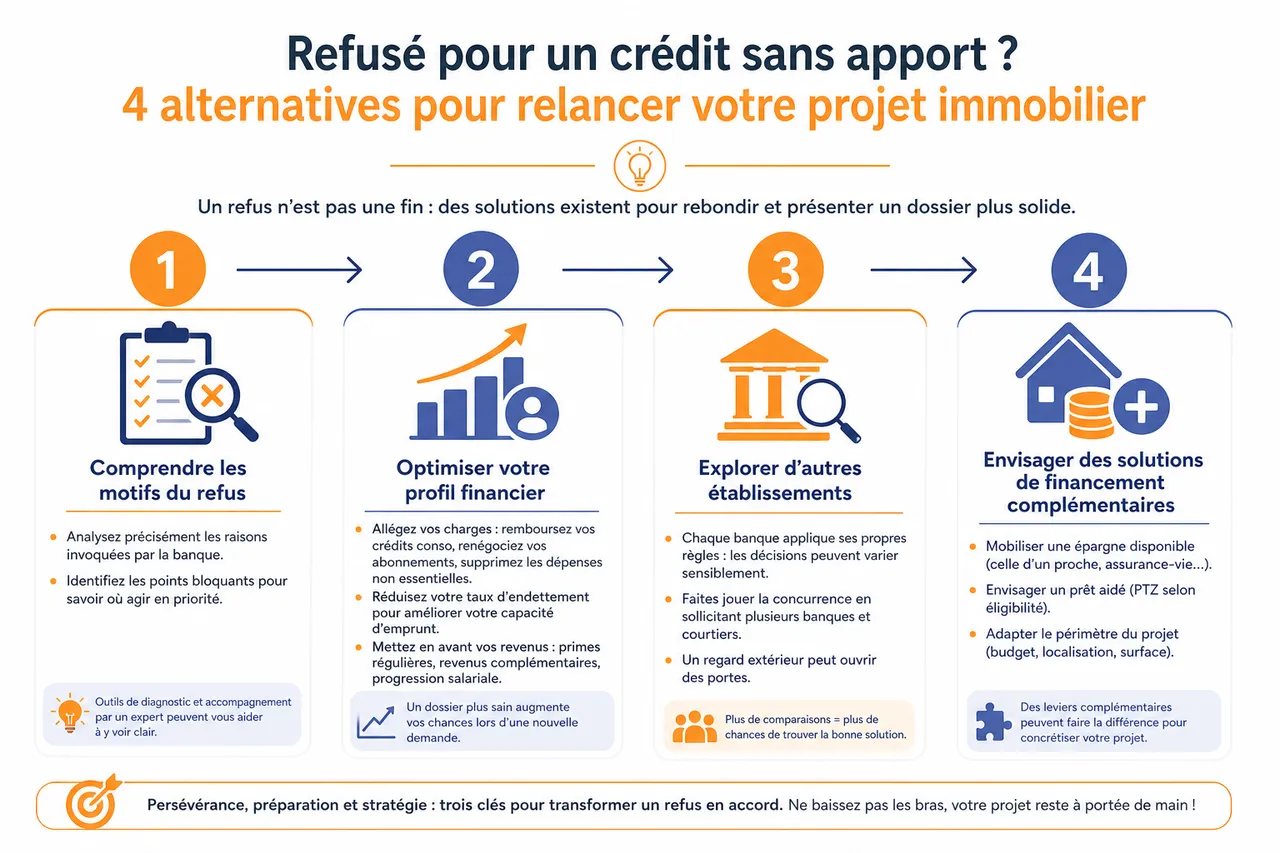

Quelles alternatives si le crédit sans apport est refusé?

Un refus de la banque n’est pas la fin de votre projet immobilier, surtout dans un environnement où les établissements appliquent des règles strictes mais parfois très différentes entre eux. Il existe plusieurs façons de rebondir: travailler sur votre profil financier, revoir le périmètre de votre projet, solliciter d’autres banques ou encore recourir à des solutions de financement complémentaires. L’important est de comprendre précisément les motifs du refus afin d’agir sur les points bloquants, avec l’aide éventuelle d’un expert ou des outils de diagnostic de Quel Crédit.

Optimiser son profil après un refus

- Allégez vos charges fixes en remboursant certains crédits à la consommation, en renégociant des abonnements ou en supprimant des dépenses récurrentes non essentielles. Chaque crédit conso soldé réduit votre taux d’endettement et augmente votre capacité à supporter une mensualité immobilière, ce qui peut faire toute la différence lors d’une nouvelle demande. Une approche structurée consiste à lister toutes vos charges, à les classifier par priorité et à élaborer un plan de réduction progressive avant de représenter votre dossier.

- Consolidez vos revenus en mettant en avant des primes régulières, en valorisant d’éventuels revenus complémentaires ou en bénéficiant d’une progression salariale liée à votre ancienneté. Même si les banques restent prudentes vis-à-vis des revenus variables, des primes récurrentes sur plusieurs années peuvent être prises en compte partiellement, en fonction des établissements. Documenter ces éléments et les intégrer dans vos simulations via Quel Crédit permet de montrer que votre capacité de remboursement est amenée à se renforcer.

- Le co-emprunt est une piste efficace pour renforcer votre dossier, notamment lorsque vous pouvez emprunter à deux avec un conjoint, un partenaire ou un proche disposant de revenus stables. En additionnant les revenus, vous augmentez mécaniquement votre capacité d’emprunt, tout en partageant la charge mentale et financière du projet. Les banques apprécient également la diversification du risque, surtout lorsque les deux emprunteurs exercent dans des secteurs d’activité différents.

Explorer les autres types de crédits

- Crédit à la consommation: Un prêt personnel peut financer certains frais annexes (frais de notaire, ameublement, petits travaux) lorsque la banque exige une part d’autofinancement apparent. Cette solution doit cependant être maniée avec prudence, car elle augmente votre taux d’endettement et peut, si elle est mal calibrée, devenir un frein à l’obtention du crédit immobilier principal. Avant de recourir à ce levier, il est donc essentiel de simuler son impact global sur votre budget, ce que Quel Crédit permet de faire de manière détaillée.

- Rachat de crédit: En regroupant vos crédits existants en un seul avec une mensualité réduite, vous pouvez améliorer significativement votre taux d’endettement et dégager une capacité de remboursement compatible avec un projet immobilier. Cette solution s’envisage particulièrement si vous cumulez plusieurs prêts à la consommation ou un crédit auto coûteux. Un comparateur de rachat de crédit comme celui proposé par Quel Crédit vous aide à identifier si l’opération est réellement avantageuse et à quel horizon elle vous permettrait de représenter un dossier immobilier crédible.

- L’appui d’un courtier ou d’un expert financier permet de transformer un refus en plan d’action structuré, en analysant finement les ratios, les points faibles et les leviers disponibles (rachat de crédit, co-emprunt, réduction des charges, etc.). Cette expertise évite de multiplier les demandes infructueuses, qui peuvent nuire à votre image auprès des banques.

- Un premier refus n’est jamais définitif: dans un marché en constante évolution, l’amélioration de votre situation financière, la baisse de vos charges ou une nouvelle opportunité professionnelle peuvent changer totalement la donne en quelques mois.

- Utiliser les simulateurs et outils de Quel Crédit entre deux demandes vous permet de suivre l’évolution de vos indicateurs (taux d’endettement, reste à vivre, capacité d’emprunt) et de choisir le moment le plus opportun pour relancer un projet.

- Le rachat de crédit, la réduction des charges et la mise en place d’un co-emprunt sont autant de leviers concrets pour rouvrir l’accès au crédit immobilier après un refus initial, surtout lorsque le blocage vient d’un taux d’endettement jugé trop élevé.

- L’accompagnement d’un professionnel expérimenté et l’utilisation régulière de simulateurs de type Quel Crédit facilitent l’identification des actions prioritaires et la reconstitution d’un dossier plus solide dans un délai réaliste.

- Comprendre précisément les raisons du refus et les traduire en étapes d’amélioration mesurables permet de transformer un échec ponctuel en processus structuré vers l’acceptation d’un futur financement.

Après un refus, demandez systématiquement un retour détaillé à la banque sur les éléments qui ont posé problème. En comparant ces retours avec les diagnostics fournis par les outils de Quel Crédit, vous pouvez bâtir un plan d’action priorisé et mesurer vos progrès avant de recontacter un établissement.

Ressources utiles et outils pour réussir son projet immobilier sans apport

En 2026, disposer des bons outils fait réellement la différence pour un projet immobilier sans apport, car la préparation et la maîtrise des chiffres sont devenues des facteurs déterminants. Les simulateurs, comparateurs et guides interactifs aident à bâtir un dossier solide, à comparer rapidement les offres et à identifier les meilleures stratégies pour convaincre un banquier exigeant. Dans ce paysage, Quel Crédit se positionne comme une plateforme centrale, en regroupant en un seul endroit des simulateurs de crédit, des comparateurs de rachat et des contenus pédagogiques à jour.

Outils et simulateurs à disposition

- Les simulateurs de crédit immobilier permettent d’estimer votre capacité d’emprunt en fonction de vos revenus, de vos charges et du prix du bien envisagé. Ils donnent une première indication de la faisabilité de votre projet, en calculant votre taux d’endettement, votre reste à vivre et le niveau de mensualité envisageable. Sur Quel Crédit, ces simulateurs sont conçus pour des utilisateurs non spécialistes, avec une interface claire et des résultats facilement interprétables.

- Les comparateurs de rachat de crédit s’avèrent utiles si vous cumulez déjà plusieurs prêts et souhaitez réduire vos mensualités avant de lancer un projet immobilier. En quelques étapes, ils analysent vos crédits en cours, simulent une opération de regroupement et mesurent l’impact sur votre budget mensuel. Utiliser ce type d’outil en amont, via Quel Crédit, permet de vérifier si un rachat constitue une étape pertinente vers un futur financement sans apport.

- Les guides pratiques et checklists détaillent pas à pas les documents à rassembler, les indicateurs à surveiller et les étapes clés de la demande de prêt. Ils évitent les oublis qui ralentissent l’instruction du dossier et aident à adopter les bons réflexes dès les premiers mois de préparation. Sur Quel Crédit, ces contenus sont régulièrement mis à jour pour tenir compte des dernières règles du HCSF, des évolutions des aides publiques et des tendances observées dans les banques partenaires.

Faire appel à des experts et plateformes spécialisées

Des plateformes comme Quel Crédit proposent non seulement des outils de simulation et de comparaison, mais aussi des conseils personnalisés d’experts qui suivent l’évolution des politiques bancaires en temps réel. Cet accompagnement permet d’ajuster votre stratégie en fonction des établissements les plus ouverts à votre profil, de la conjoncture des taux et des dispositifs publics disponibles. En vous appuyant sur ces experts, vous évitez certains pièges fréquents, comme la surévaluation de votre capacité d’emprunt ou la sous-estimation des frais annexes.

L’assurance emprunteur proposée ou comparée via ces plateformes vous aide également à sécuriser votre projet et à choisir la meilleure couverture pour votre situation, sans alourdir inutilement vos mensualités. Une bonne optimisation de l’assurance peut parfois compenser l’absence d’apport en améliorant votre taux d’endettement et donc la perception de votre dossier par la banque. En centralisant ces dimensions sur un seul espace, Quel Crédit vous offre une vision globale de votre projet et des leviers disponibles pour le mener à bien.

- Restez informé et comparez régulièrement les offres de crédit et d’assurance, car les conditions évoluent rapidement et une baisse de taux ou une nouvelle offre promotionnelle peut rendre à nouveau réalisable un projet initialement jugé trop ambitieux.

- Utilisez des outils spécialisés comme ceux de Quel Crédit pour gagner du temps, éviter les erreurs de calcul et disposer d’arguments chiffrés lors de vos échanges avec les banquiers ou les courtiers.

- Consultez les guides pédagogiques mis à disposition pour mieux comprendre les termes techniques (taux d’usure, TAEG, garantie, PTZ, etc.) et être en mesure de prendre des décisions en toute connaissance de cause.

Impact des taux, des prix et des règles HCSF sur le crédit sans apport

Au-delà de votre profil individuel, l’environnement global des taux d’intérêt, des prix immobiliers et des règles prudentielles influence directement la faisabilité d’un crédit sans apport. Depuis plusieurs années, le HCSF encadre de près les conditions d’octroi des prêts, en fixant des limites sur la durée, l’endettement et la part de dossiers dérogatoires que les banques peuvent accepter. Dans ce contexte, un projet sans apport doit s’inscrire dans une trajectoire budgétaire particulièrement maîtrisée pour entrer dans les marges de tolérance des établissements.

Évolution des taux et pouvoir d’achat immobilier

La remontée des taux observée ces dernières années, après une période prolongée de crédit très bon marché, a réduit le pouvoir d’achat immobilier de nombreux ménages. Une hausse de quelques points de base sur le taux nominal se traduit par une mensualité plus élevée à montant emprunté égal, ce qui pèse directement sur le taux d’endettement. Pour un emprunteur sans apport, l’impact est encore plus marqué, car la totalité du prix du bien et des frais est financée à crédit. Simuler différentes hypothèses de taux via Quel Crédit permet de mesurer précisément cette sensibilité et d’adapter le budget en conséquence.

Règles HCSF et marges de dérogation

Les recommandations du HCSF imposent aux banques de respecter un plafond global de dossiers dérogeant aux règles standards (taux d’endettement maximal, durée maximale), ce qui les incite à réserver ces marges à des profils stratégiques. Cela signifie qu’un crédit sans apport sera plus facilement accordé à un ménage avec un fort potentiel de carrière, un reste à vivre élevé et une gestion de compte exemplaire, plutôt qu’à un profil déjà très contraint. Connaître ces mécanismes vous aide à positionner votre projet au bon moment et à présenter vos atouts de manière structurée, avec l’aide des analyses proposées par Quel Crédit.

Négocier les conditions pour compenser l’absence d’apport

Enfin, dans un environnement plus contraint, la négociation des conditions annexes devient un outil pour compenser la hausse des taux et l’absence d’apport. Obtenir un taux légèrement plus bas, réduire les frais de dossier, optimiser l’assurance emprunteur ou choisir une garantie moins coûteuse peut permettre de rester en dessous du seuil de 35 % d’endettement. Les comparateurs de Quel Crédit vous aident à visualiser l’impact de chaque paramètre sur votre budget, afin de concentrer vos efforts de négociation sur les leviers les plus efficaces.

Décrocher un crédit immobilier sans apport en 2026 demande plus de préparation et de vigilance qu’auparavant, mais l’objectif reste accessible à condition de s’entourer des bons outils et des bons conseils. Pour mettre toutes les chances de votre côté, utilisez les simulateurs, explorez les aides disponibles, comparez les offres et, si besoin, faites-vous accompagner par un expert de plateformes comme Quel Crédit. Un projet bien préparé et solidement argumenté représente déjà un pas décisif vers la réussite de votre achat immobilier, même en l’absence d’apport personnel.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Investissement locatif sans apport : le guide complet

Investissement locatif sans apport : le guide complet

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?