Obtenir un crédit immobilier en 2026 ne se résume plus à accepter la première offre venue. Entre la hausse des taux, les critères bancaires plus stricts et la multiplication des frais cachés, chaque dixième de point peut vous faire économiser plusieurs milliers d’euros sur la durée totale de votre emprunt. Quel Crédit vous accompagne avec des outils de simulation précis et des conseils d’experts pour comparer les offres, négocier efficacement et sécuriser le meilleur taux selon votre profil.

Ce guide vous dévoile les leviers concrets pour optimiser votre dossier, éviter les pièges classiques et transformer votre projet immobilier en investissement maîtrisé.

Panorama des taux de crédit immobilier en 2026 : chiffres, tendances et comparaisons

En 2026, le taux de crédit immobilier évolue dans une zone de moyenne à haute intensité, avec une tendance globale à la stabilisation après plusieurs trimestres de hausse. Les baromètres des principaux courtiers et banques montrent des taux moyens autour de 3,20 % à 3,35 % sur 15 ans, et de 3,35 % à 3,45 % sur 20 ans, avec des meilleurs profils qui peuvent encore obtenir des conditions nettement inférieures.

Selon les données publiées au printemps 2026 :

- La Banque de France indique un taux moyen de prêt immobilier autour de 3,11 % en mars 2026, contre 3,06 % un an plus tôt, ce qui traduit une légère hausse mais sans emballement.

- Le Guide du Crédit relève en juin 2026 des taux moyens à 3,35 % sur 15 ans, 3,45 % sur 20 ans et 3,55 % sur 25 ans, avec des taux minimums de 2,85 % sur 15 ans, 3,00 % sur 20 ans et 3,20 % sur 25 ans pour les meilleurs dossiers.

- Des courtiers comme Empruntis, Credixia ou Réassurez-moi confirment cette fourchette, avec des meilleurs taux proches de 2,90 %-3,05 % sur 20 ans, réservés aux profils très solides.

Ces chiffres montrent un marché où les taux restent élevés par rapport à la décennie 2010, mais deviennent plus prévisibles. Les banques privilégient la qualité des dossiers, ce qui renforce l’importance de la préparation et de l’accompagnement, notamment via des plateformes spécialisées comme Quel Crédit.

Taux fixes, variables et mixtes : quelles différences en 2026 ?

Le taux fixe reste la norme en France en 2026, car il garantit une mensualité stable pendant toute la durée du prêt. Sur 20 ans, les taux fixes moyens observés se situent entre 3,35 % et 3,45 %, avec des taux « excellents » autour de 3,05 % pour les profils jugés premium. Cette stabilité rassure les ménages dans un contexte où l’inflation et les décisions des banques centrales restent incertaines.

Le taux variable démarre souvent plus bas, avec des grilles d’entrée qui peuvent être inférieures d’environ 0,20 à 0,40 point aux taux fixes. En pratique, certains établissements proposent des taux variables initiaux proche de 3,00 % sur 20 ans lorsque le taux fixe équivalent tourne autour de 3,40-3,45 %. En contrepartie, la mensualité peut augmenter si les indices de référence remontent, ce qui impose de vérifier l’existence de plafonds (cap) et les modalités d’indexation.

Entre ces deux extrêmes, le taux mixte combine une première période à taux fixe (souvent 7 à 10 ans) puis une phase à taux variable. En 2026, ce type de produit attire les emprunteurs qui anticipent une détente progressive des taux à moyen terme et souhaitent profiter d’un taux légèrement plus faible au départ, tout en gardant une phase de stabilité pour sécuriser leur budget familial.

Exemples concrets : l’impact du taux sur le coût global du crédit

Pour comprendre l’enjeu d’un dixième de point, il suffit de se pencher sur des cas concrets. Supposons que un emprunt de 200 000 € sur 20 ans :

- À 3,20 % fixe : la mensualité hors assurance s’établit autour de 1 129 €, pour un coût total des intérêts d’environ 70 960 € sur la durée du prêt. Ce niveau de taux correspond aux meilleures offres relevées pour des profils très solides.

- À 3,60 % fixe : la mensualité grimpe à environ 1 161 €, le coût des intérêts atteint 78 640 €. Cette hausse de 0,40 point se traduit par une dépense supplémentaire de plus de 7 500 € sur 20 ans pour le seul poste « intérêts ».

- Avec un taux variable démarrant à 3,00 % : la mensualité initiale descend aux alentours de 1 108 €. Si le taux reste stable, le coût des intérêts est plus faible qu’avec un taux fixe à 3,20 %. En revanche, si le taux progresse par étapes jusqu’à 3,80 %, le coût total peut rapidement dépasser celui du prêt fixe, ce qui rappelle l’importance de simuler des scénarios défavorables.

Sur un prêt plus long, par exemple 300 000 € sur 25 ans, des baromètres comme ceux de Meilleurtaux ou du Guide du Crédit montrent qu’un écart entre 3,20 % et 3,55 % peut représenter plusieurs dizaines de milliers d’euros de différence sur la durée. C’est précisément ce type de calcul que les outils de simulation de Quel Crédit permettent de visualiser en quelques secondes, afin de mesurer l’impact de chaque option.

| Scénario | Montant emprunté | Durée | Taux nominal | Mensualité estimée (hors assurance) | Coût total des intérêts (approx.) |

|---|---|---|---|---|---|

| Profil très solide | 200 000 € | 20 ans | 3,05 % | 1 117 € | ≈ 68 000 € |

| Taux moyen du marché | 200 000 € | 20 ans | 3,45 % | 1 160 € | ≈ 78 000 € |

| Dossier plus risqué | 200 000 € | 20 ans | 4,10 % | 1 215 € | ≈ 92 000 € |

- Multipliez les simulations de taux fixes, variables et mixtes sur Quel Crédit pour visualiser l’impact de chaque choix sur vos mensualités et sur le coût global. En testant plusieurs durées (15, 20, 25 ans), vous identifiez le compromis le plus adapté entre mensualité supportable et coût total du prêt.

- Comparez les taux moyens et les meilleurs taux publiés par les baromètres de marché avec les propositions reçues de votre banque. Si un écart significatif apparaît, c’est souvent un signal que la marge de négociation n’a pas encore été exploitée ou qu’un autre établissement peut se montrer plus compétitif.

- Intégrez systématiquement l’assurance emprunteur dans vos calculs. Dans de nombreux cas, l’assurance représente jusqu’à un tiers du coût global du crédit. Un prêt à 3,40 % avec une assurance optimisée peut revenir moins cher qu’un prêt à 3,20 % assorti d’une assurance très onéreuse.

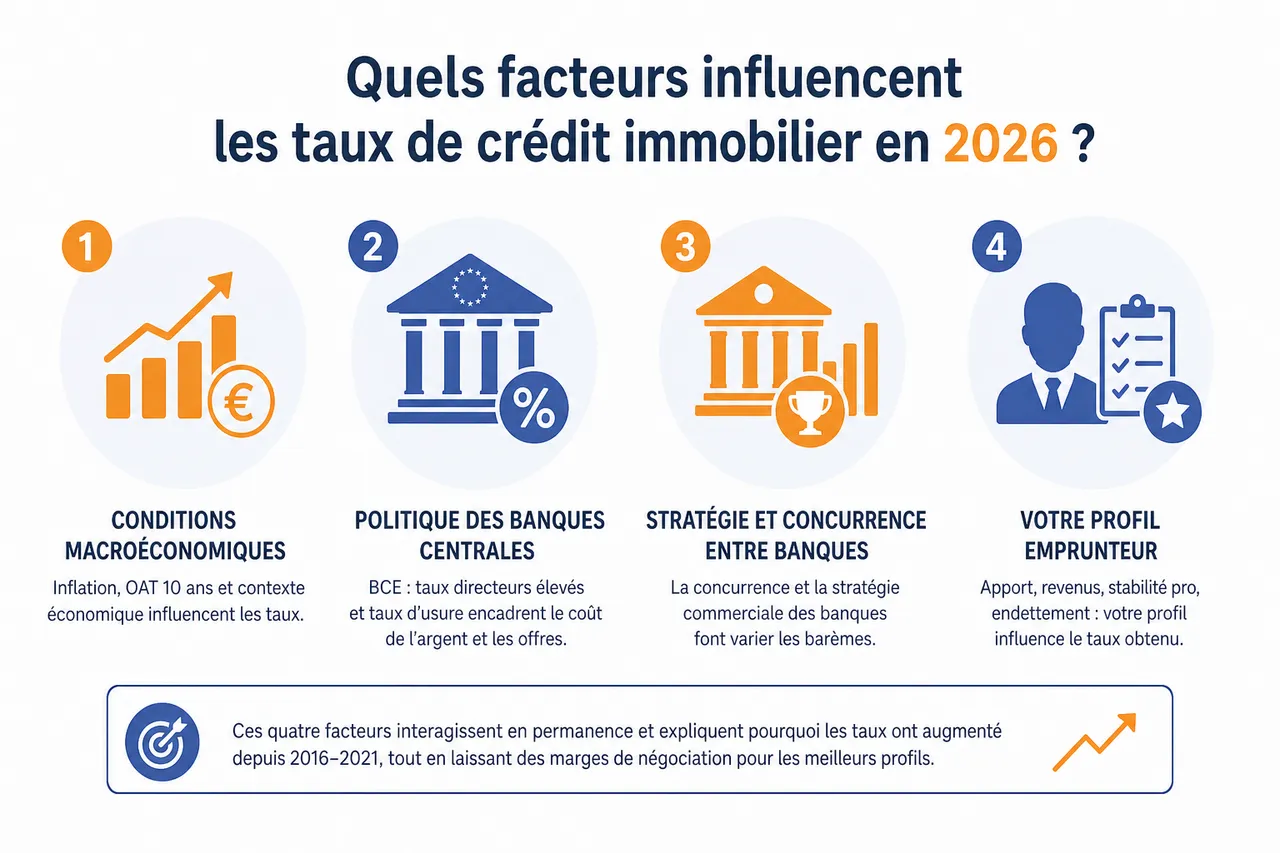

Quels facteurs influencent les taux de crédit immobilier en 2026 ?

Le taux de crédit immobilier que vous obtenez est le résultat d’un équilibre entre des facteurs macroéconomiques, la stratégie des banques et votre profil personnel. En 2026, ces trois dimensions sont particulièrement visibles : la remontée de l’inflation, la stratégie de la Banque centrale européenne (BCE) et la concurrence entre établissements se répercutent directement sur les barèmes proposés aux emprunteurs.

Le poids de l’OAT 10 ans et de la politique monétaire

L’OAT 10 ans, qui représente le rendement des obligations d’État françaises à 10 ans, sert de référence pour le refinancement des banques. Depuis 2025, cet indicateur oscille autour de 3,2 % à 3,6 %, ce qui explique pourquoi les taux immobiliers se situent majoritairement dans une fourchette de 3,20 % à 3,60 % sur 15 à 20 ans. Lorsque l’OAT grimpe, les banques relèvent leurs barèmes pour préserver leur marge.

En parallèle, la BCE maintient des taux directeurs à des niveaux relativement élevés pour contenir l’inflation, ce qui renchérit le coût de l’argent pour les établissements de crédit. La Banque de France fixe régulièrement le taux d’usure, c’est-à-dire le taux maximal au-delà duquel un prêt est considéré comme usuraire. Ce plafond, recalculé chaque trimestre, encadre les offres commerciales et peut limiter la capacité des banques à prêter à certains profils jugés plus risqués.

Ces éléments expliquent pourquoi les taux ont augmenté depuis la période de taux très bas de 2016-2021, mais aussi pourquoi les courtiers constatent en 2026 une phase de stabilisation. Les banques préfèrent ajuster finement leurs marges plutôt que de se livrer à une guerre des prix qui fragiliserait leur rentabilité.

Profil de l’emprunteur : un levier clé pour négocier

Au-delà du contexte macroéconomique, votre profil d’emprunteur reste déterminant. Les données publiées par des acteurs comme le Guide du Crédit ou Réassurez-moi montrent que les meilleurs taux sont réservés aux dossiers offrant un apport significatif, une stabilité professionnelle et un taux d’endettement maîtrisé. À l’inverse, un profil avec des revenus irréguliers, peu d’épargne et un historique bancaire fragile se verra proposer des taux plus élevés, parfois proche des taux maximums relevés dans les baromètres.

En pratique, les banques examinent en détail :

- L’apport personnel : un apport supérieur ou égal à 20 % du prix du bien rassure fortement l’établissement prêteur. Par exemple, un couple apportant 60 000 € sur un projet de 300 000 € peut négocier un taux proche des « excellents taux » du marché, là où un financement à 110 % (prix + frais) se verra proposer un taux plus proche du plafond.

- La stabilité et le niveau de revenus : un CDI, un statut de fonctionnaire ou des revenus récurrents bien établis constituent un atout. Un ménage avec 4 000 € de revenus nets mensuels, un taux d’endettement futur inférieur à 30 % et une épargne de précaution peut accéder à des conditions bien plus favorables qu’un ménage endetté à 35 % sans matelas de sécurité.

- La gestion des comptes : l’absence de découverts répétés, la présence d’épargne régulière et la maîtrise des crédits à la consommation sont des signaux positifs. Les courtiers constatent qu’un dossier sans incident bancaire récent peut faire baisser le taux proposé de 0,10 à 0,20 point par rapport à un profil avec des découverts fréquents.

C’est précisément sur ces éléments que Quel Crédit vous aide à agir, à travers des guides pratiques sur la gestion du budget, des simulateurs de taux d’endettement et des conseils pour optimiser votre profil avant même de déposer un dossier.

- Suivez l’évolution de l’OAT 10 ans et du taux moyen publié par la Banque de France. Lorsque ces indicateurs se détendent, c’est souvent un bon moment pour accélérer votre projet et verrouiller une offre. Les baromètres partenaires de Quel Crédit vous permettent de visualiser rapidement ces mouvements.

- Travaillez votre profil au moins 6 à 12 mois avant votre demande de prêt. Réduisez vos crédits à la consommation, constituez une épargne régulière et évitez les découverts. Cette discipline peut se traduire par un gain de plusieurs dixièmes de point sur le taux final.

- Mettez les banques en concurrence avec des données concrètes. Arriver en rendez-vous avec des simulations issues de Quel Crédit, basées sur les baromètres du marché, vous donne un point de comparaison objectif pour négocier.

Comment obtenir le meilleur taux de crédit immobilier en 2026 ? Conseils et stratégies

En 2026, obtenir un taux de crédit immobilier compétitif relève moins de la chance que de la méthode. Entre les baromètres en ligne, les comparateurs, les courtiers et les simulateurs, l’emprunteur qui se prépare et qui se renseigne peut aligner plusieurs leviers pour réduire le coût global de son projet. La plateforme Quel Crédit a justement été conçue pour centraliser ces outils et vous guider à chaque étape.

Préparer son dossier et comparer les offres

La première étape consiste à construire un dossier irréprochable. Les établissements comme Immoprêt ou Empruntis rappellent que les meilleurs taux sont accordés aux emprunteurs présentant un taux d’endettement inférieur à 35 %, une situation professionnelle stable et un apport personnel conséquent. Avant de solliciter les banques, il est donc essentiel de faire le point sur ces critères avec un simulateur de capacité d’emprunt.

- Constituer un apport solide : viser au minimum 10 % à 20 % du coût total (prix du bien + frais annexes) permet souvent de basculer dans une catégorie de taux plus favorable. Sur un projet de 250 000 €, apporter 40 000 € plutôt que 20 000 € peut vous faire gagner plusieurs dixièmes de point, soit plusieurs milliers d’euros sur la durée du prêt.

- Réduire les charges et crédits en cours : solder un crédit auto ou regrouper des crédits à la consommation pour diminuer le taux d’endettement améliore la perception de votre dossier. Quel Crédit met à disposition un comparateur de rachat de crédit pour mesurer l’impact d’un regroupement sur votre capacité d’emprunt immobilier.

- Comparer activement les propositions : se limiter à sa banque historique revient souvent à se priver d’offres plus compétitives. Les baromètres de Meilleurtaux, Réassurez-moi ou du Guide du Crédit montrent des écarts de 0,30 à 0,50 point entre établissements. En utilisant les simulateurs et comparateurs de Quel Crédit, vous pouvez mettre noir sur blanc ces différences et appuyer votre négociation.

Faire appel à un courtier et optimiser l’assurance emprunteur

Les courtiers spécialisés jouent un rôle central sur le marché français du crédit immobilier. Des acteurs comme CAFPI, Meilleurtaux, Empruntis ou Credixia négocient en continu avec les banques et disposent d’une vision fine des grilles de taux. Leurs baromètres montrent que les « meilleurs taux » qu’ils obtiennent pour les dossiers les plus solides se situent souvent en dessous des taux moyens communiqués au grand public.

- Solliciter un courtier pour accéder à des grilles préférentielles : en mutualisant des milliers de dossiers, le courtier obtient des conditions que vous auriez du mal à négocier seul. Il peut par exemple décrocher un taux à 2,90 % sur 20 ans lorsque les taux moyens du marché sont proches de 3,40-3,45 %, ce qui représente une économie considérable sur la durée.

- Utiliser Quel Crédit pour préparer le travail du courtier : en arrivant avec un projet déjà simulé (montant, durée, mensualité cible, taux d’endettement), vous gagnez du temps et permettez au courtier de cibler immédiatement les banques les plus pertinentes. Les outils de la plateforme servent ainsi de base à la stratégie de négociation.

- Optimiser l’assurance emprunteur via la délégation : la loi permet de choisir une assurance externe à la banque (délégation d’assurance) dès l’origine du prêt ou en cours de contrat. Des comparateurs spécialisés montrent qu’une assurance individuelle, mieux adaptée à votre profil, peut faire économiser plusieurs milliers d’euros, voire plus de 10 000 € pour de gros montants sur 20 ou 25 ans. Quel Crédit intègre ces paramètres dans ses simulateurs pour comparer le coût « taux + assurance » et non le taux seul.

Rachat ou renégociation de crédit : une carte à jouer en 2026

La remontée des taux depuis 2022 a limité les opportunités de rachat de crédit pour certains emprunteurs, mais les données de 2026 montrent que des marges subsistent, notamment pour ceux qui ont signé à des taux très élevés pendant les pics de tension. Les courtiers recommandent généralement que l’écart entre votre taux initial et les taux du marché soit d’au moins 0,70 à 1 point pour que l’opération soit réellement intéressante, une fois intégrés les frais de remboursement anticipé et les frais de dossier.

- Identifier les situations favorables au rachat : si vous avez contracté un prêt à 4,00 % ou plus au moment d’un pic de marché et que les taux actuels se situent autour de 3,20-3,40 %, un rachat de crédit peut réduire vos mensualités ou la durée restante. Quel Crédit met à disposition un comparateur de rachat pour estimer précisément le gain potentiel en tenant compte des frais.

- Profiter d’une amélioration de votre profil : un emprunteur qui a vu ses revenus augmenter et son taux d’endettement diminuer depuis la souscription de son prêt peut désormais prétendre à des grilles de taux plus favorables. Les simulateurs permettent d’illustrer cette évolution et de peser les avantages d’une renégociation auprès de la banque actuelle ou d’un transfert vers un nouvel établissement.

- Comparer la renégociation et le rachat externe : renégocier avec sa banque évite certains frais et formalités, mais n’est pas toujours aussi avantageux qu’un rachat auprès d’une autre banque. En simulant les deux scénarios sur Quel Crédit, vous pouvez arbitrer sur la base de chiffres concrets plutôt que d’intuitions.

- Préparez votre stratégie de financement comme un plan d’ensemble : comparaison des banques, mobilisation d’un courtier, optimisation de l’assurance, possibilité future de rachat de crédit. Plus votre vision est globale, plus vous pouvez réduire le coût total de votre projet.

- Ne vous focalisez pas uniquement sur le taux nominal : examinez systématiquement le TAEG, qui intègre l’assurance et les frais. Les simulateurs de Quel Crédit mettent en avant ce taux global pour vous éviter les mauvaises surprises.

- Réévaluez votre crédit à chaque grande étape de votre vie (hausse de revenus, héritage, changement de situation familiale). Cela peut être l’occasion d’ajuster la durée ou de renégocier certaines conditions avec des gains à la clé.

Outils pratiques : simulateurs et calculateurs de crédit immobilier

Les outils en ligne sont devenus indispensables pour prendre des décisions éclairées dans un environnement de taux mouvant. Les baromètres détaillent les tendances, mais ce sont les simulateurs qui permettent de les traduire en mensualités, en capacité d’emprunt et en coût global. Quel Crédit a fait de cette pédagogie par la simulation l’un de ses piliers.

Comment utiliser un simulateur de crédit immobilier ?

Un simulateur de crédit immobilier fonctionne en combinant quelques données clés : montant du projet, durée souhaitée, taux d’intérêt, assurance et éventuellement apport personnel. Les baromètres de Meilleurtaux, du Guide du Crédit ou de Réassurez-moi offrent des repères de taux que vous pouvez intégrer dans les champs « taux » du simulateur pour tester différents scénarios réalistes.

- Estimer votre mensualité et votre capacité d’emprunt : en indiquant un montant cible (par exemple 250 000 €) et une durée (20 ou 25 ans), vous obtenez une mensualité estimée en fonction d’un taux du marché. En ajustant le taux de 3,45 % à 3,10 %, vous Prenons le cas où immédiatement la baisse de mensualité ou la hausse de votre capacité d’emprunt.

- Tester l’impact d’un apport supplémentaire : en ajoutant 10 000 € ou 20 000 € d’apport dans la simulation, vous pouvez voir comment le montant emprunté, le taux négociable et le coût global évoluent. Les données de marché montrent que les banques accordent souvent un traitement préférentiel aux dossiers présentant un apport supérieur à 20 %, ce qui peut se traduire par un taux plus bas à renseigner dans le simulateur.

- Anticiper la sensibilité de votre budget aux hausses de taux : en augmentant le taux de 0,20 à 0,50 point dans le simulateur, vous mesurez immédiatement l’impact sur la mensualité. Cet exercice permet de vérifier votre marge de sécurité en cas d’évolution défavorable ou d’opter pour une durée un peu plus courte pour limiter le coût total.

Comparer les offres grâce aux calculateurs en ligne

Au-delà de la simple estimation de mensualité, les calculateurs de crédit intègrent l’ensemble des frais et donnent une vision complète du coût réel de chaque offre. Ils tiennent compte du taux d’intérêt, de l’assurance emprunteur, des frais de dossier, des frais de garantie (caution, hypothèque) et parfois des pénalités de remboursement anticipé.

- Comparer plusieurs devis de banques et de courtiers : en renseignant les caractéristiques de chaque proposition (taux, assurance, frais divers) dans un calculateur comparatif, vous obtenez le TAEG de chaque offre. Les baromètres de marché servent alors de référence pour identifier les offres vraiment compétitives.

- Simuler des modulations de durée : certains calculateurs, comme ceux mis en avant par les courtiers ou par Quel Crédit, permettent de tester une durée plus courte (ex. 18 ans au lieu de 20) pour voir comment la mensualité et le coût global évoluent. Dans un contexte de taux autour de 3,40 %, réduire de quelques années la durée peut générer plusieurs milliers d’euros d’économie.

- Intégrer des options comme le différé d’amortissement ou la modulation des échéances : pour les projets avec travaux ou pour les emprunteurs aux revenus évolutifs, simuler un différé partiel ou la possibilité d’augmenter ou réduire les mensualités dans le futur permet d’anticiper la flexibilité du prêt. Ces paramètres influencent parfois le taux proposé et doivent être comparés avec attention.

- Utilisez les simulateurs de Quel Crédit en parallèle des baromètres publics : en partant des taux moyens et des meilleurs taux observés sur le marché, vous obtenez une fourchette réaliste pour votre projet et vous évitez de viser des conditions irréalistes.

- Archivez vos simulations au fur et à mesure : suivre l’évolution de vos calculs vous permet de constater concrètement l’impact d’une hausse d’apport, d’une baisse de dettes ou d’un changement de durée sur votre capacité d’emprunt.

- Validez toujours vos hypothèses avec des offres formelles : les simulateurs sont des outils d’aide à la décision, mais seuls les prêts édités par les banques ont une valeur contractuelle. Une fois que vous avez identifié un scénario idéal, faites-le confirmer par plusieurs établissements.

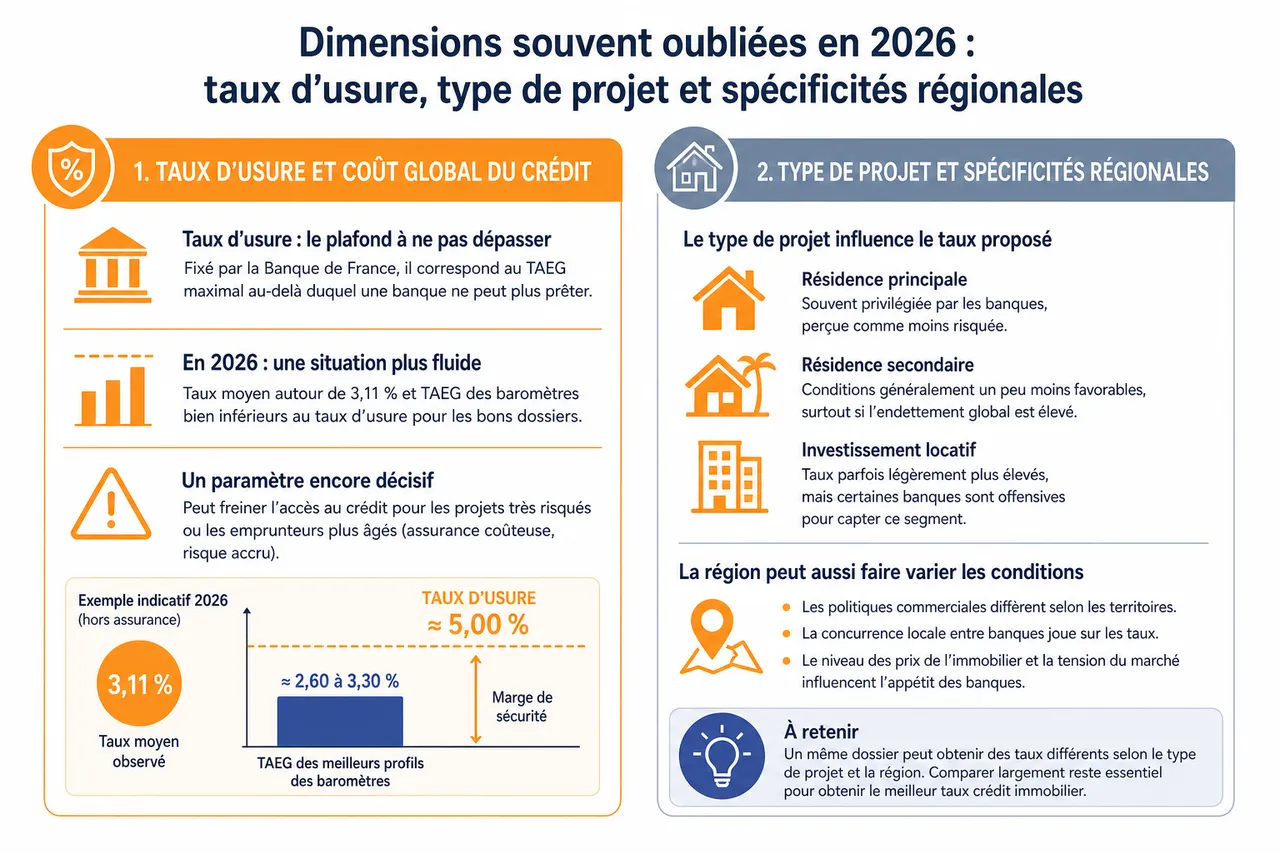

Dimensions souvent oubliées : taux d’usure, type de projet et spécificités régionales

Au-delà des taux affichés dans les baromètres, plusieurs paramètres moins visibles influencent vos conditions d’emprunt. En 2026, le taux d’usure, la nature de votre projet (résidence principale, secondaire, investissement locatif) et la région dans laquelle vous achetez jouent un rôle croissant dans la détermination du taux final. Les données publiées par les courtiers montrent des écarts sensibles d’une situation à l’autre.

Taux d’usure et coût global du crédit

Le taux d’usure fixé par la Banque de France correspond au TAEG maximal au-delà duquel une banque ne peut plus prêter. En période de remontée des taux, ce plafond a parfois freiné l’accès au crédit pour certains profils, notamment lorsque l’assurance emprunteur était coûteuse. En 2026, avec un taux moyen autour de 3,11 % et des baromètres montrant des TAEG bien inférieurs au taux d’usure pour les bons dossiers, la situation est plus fluide, mais ce paramètre reste décisif pour les projets très risqués ou les emprunteurs plus âgés.

Type de projet : résidence principale, secondaire ou investissement locatif

Les taux ne sont pas toujours identiques selon la nature du projet. Les banques privilégient souvent la résidence principale, perçue comme moins risquée, et peuvent proposer des conditions légèrement moins favorables sur un investissement locatif ou une résidence secondaire, surtout si l’endettement global est déjà élevé. En revanche, certains établissements adoptent une stratégie plus offensive sur le locatif pour attirer les investisseurs, ce qui ouvre des opportunités à ceux qui comparent activement les offres via des plateformes comme Quel Crédit.

Écarts régionaux et politique commerciale des banques

Les baromètres régionaux publiés par des courtiers comme Empruntis mettent en évidence des différences de quelques dixièmes de point selon les régions : par exemple, des taux autour de 3,40 %-3,55 % sur 20 ans en Île-de-France, contre des niveaux parfois légèrement inférieurs dans d’autres zones. Ces écarts reflètent la concurrence locale entre banques et le dynamisme des marchés immobiliers régionaux. En intégrant votre code postal dans les simulateurs de Quel Crédit, vous obtenez des estimations mieux alignées avec la réalité de votre territoire.

Perspectives sur les taux de crédit immobilier en 2026 et prochaines étapes

En 2026, obtenir un taux de crédit immobilier compétitif reste un enjeu majeur, que l’objectif soit l’achat d’une première résidence, d’un bien locatif ou la renégociation d’un prêt existant. Les données de la Banque de France et des grands courtiers pointent vers une phase de stabilisation, avec des taux moyens tournant autour de 3,20-3,50 % selon la durée, et des meilleurs taux réservés aux profils les plus solides légèrement en dessous de 3,00 % sur 15 à 20 ans. Dans ce contexte, la différence se fait moins sur le hasard du timing que sur la qualité de la préparation.

- Structurer une démarche en plusieurs étapes : analyse de votre situation financière, simulations sur Quel Crédit, comparaison des baromètres de taux, consultation de plusieurs banques et, si besoin, recours à un courtier. Chaque étape vise à réduire un peu plus le coût total du crédit et à sécuriser votre projet.

- Soigner la présentation de votre dossier : en mettant en avant votre stabilité professionnelle, votre capacité d’épargne et votre gestion saine des comptes, vous vous positionnez dans la catégorie des « bons » voire « très bons » profils, auxquels les banques accordent traditionnellement leurs meilleurs taux.

- Utiliser systématiquement les simulateurs et calculateurs : ces outils vous permettent de mesurer l’impact de chaque paramètre (taux, durée, apport, assurance) sur votre budget. En arrivant en rendez-vous avec des chiffres précis issus de Quel Crédit, vous donnez un cadre concret à la discussion avec votre interlocuteur bancaire.

- Optimiser l’assurance et envisager le rachat de crédit à moyen terme : en 2026, la concurrence sur l’assurance emprunteur reste forte, et la possibilité de renégocier ou de faire racheter un crédit à l’avenir doit être intégrée dès la conception de votre projet. Un choix judicieux d’assurance et une clause de remboursement anticipé souple peuvent vous ouvrir des marges de manœuvre futures.

| Durée du prêt | Taux moyen marché (juin 2026) | Meilleurs taux observés | Stratégie pour viser les meilleurs taux |

|---|---|---|---|

| 15 ans | ≈ 3,20-3,35 % | ≈ 2,75-2,90 % | Apport > 20 %, endettement < 30 %, dossier irréprochable, mise en concurrence de plusieurs banques et courtiers. |

| 20 ans | ≈ 3,35-3,45 % | ≈ 2,85-3,05 % | Optimisation de l’apport, réduction des crédits à la consommation via rachat, recours à un courtier, délégation d’assurance. |

| 25 ans | ≈ 3,50-3,55 % | ≈ 3,15-3,20 % | Projet bien structuré, justification solide de la durée longue, mise en avant d’une progression probable des revenus. |

Pour exploiter pleinement ces tendances, la meilleure approche consiste à utiliser dès maintenant un simulateur de crédit immobilier Quel Crédit, à comparer plusieurs scénarios de taux et de durées, puis à confronter ces simulations aux offres réelles des banques et des courtiers. En cas de doute, l’accompagnement par un expert permet de sécuriser chaque étape, de la définition du budget jusqu’à la signature de l’offre de prêt, et d’obtenir le meilleur taux de crédit immobilier possible en 2026.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Jusqu’à quel âge peut-on emprunter au Crédit Agricole ?

Jusqu’à quel âge peut-on emprunter au Crédit Agricole ?

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement

Comment allonger la durée de son crédit ?

Comment allonger la durée de son crédit ?

Rachat de crédit refusé partout : que faire ?

Rachat de crédit refusé partout : que faire ?