Acheter un bien immobilier commence toujours par la même question : combien pouvez-vous réellement emprunter ? Avant de visiter le moindre appartement ou de rencontrer votre banquier, vous devez connaître votre capacité d’emprunt avec précision. C’est là qu’intervient la simulation de crédit immobilier, un outil indispensable pour éviter les mauvaises surprises et négocier en position de force.

Quel Crédit met à votre disposition des simulateurs gratuits et des guides pratiques pour transformer ces calculs complexes en décisions éclairées. Dans ce guide, vous découvrirez les étapes concrètes pour estimer votre budget, anticiper vos mensualités et optimiser votre dossier avant même de solliciter un prêt.

Comment fonctionne une simulation de crédit immobilier ?

La pertinence d’une simulation de crédit immobilier repose avant tout sur la justesse des données renseignées, mais aussi sur la bonne compréhension des règles utilisées par les banques. Les grands établissements comme le Crédit Agricole, la Caisse d’Epargne ou le Crédit Coopératif expliquent tous que leurs simulateurs se basent sur les mêmes paramètres clé : capacité de remboursement, taux d’endettement, durée de prêt et coût total du crédit.

Concrètement, une simulation sérieuse doit toujours vous donner au minimum trois informations : le montant maximal que vous pouvez emprunter, la mensualité correspondante et le coût global du crédit (intérêts et, idéalement, assurance incluse). C’est ce que proposent les simulateurs institutionnels comme Service-public, les banques en ligne et les courtiers spécialisés.

Les informations à renseigner

Pour que les résultats soient exploitables, la première étape consiste à réunir des informations complètes et à jour sur votre situation, puis à les saisir avec précision dans votre simulateur Quel Crédit ou dans tout autre outil en ligne.

- Montant global du projet : Il ne s’agit pas seulement du prix d’achat affiché sur l’annonce, mais de l’ensemble du budget à financer. Il faut intégrer le prix du bien, les éventuels travaux, les frais d’agence, une partie de l’ameublement ou encore les frais de mise aux normes. Par exemple, pour un appartement à 250 000 euros avec 20 000 euros de rénovation et 10 000 euros de frais divers, vous devez considérer un projet réel de 280 000 euros, ce qui change immédiatement la capacité d’emprunt nécessaire.

- Apport personnel : L’apport provient en général de votre épargne, d’un PEL, d’un héritage ou d’une donation. Les courtiers et banques observent qu’un apport couvrant au moins les frais de notaire et 10 % du prix du bien améliore nettement l’accès au crédit et les conditions proposées. Un ménage qui présente 30 000 euros d’apport sur un projet de 250 000 euros sera perçu comme plus solide, ce qui peut conduire à un taux légèrement inférieur ou à des frais de dossier réduits.

- Durée souhaitée : La plupart des prêteurs proposent des durées entre 10 et 25 ans, parfois jusqu’à 30 ans dans des cas spécifiques. Plus vous étalez le prêt, plus la mensualité diminue, mais plus les intérêts cumulés augmentent. À titre d’illustration, un financement de 200 000 euros sur 15 ans coûtera plusieurs dizaines de milliers d’euros d’intérêts de moins que le même montant sur 25 ans, au prix d’un effort mensuel plus important.

- Taux d’intérêt : Les simulateurs des banques ou de sites pédagogiques appliquent un taux représentatif du marché, souvent ajusté en fonction de la durée. En 2026, les taux immobiliers se situent en moyenne autour de 3,5 à 4 % pour des prêts standards, avec des variations selon le profil (revenus, stabilité professionnelle, apport, type de bien). Un dixième de point de taux peut représenter plusieurs milliers d’euros sur la durée totale, d’où l’intérêt de simuler différents scénarios avec Quel Crédit avant de s’engager.

- Frais de notaire et frais annexes : Dans l’ancien, les frais de notaire tournent généralement autour de 7 à 8 % du prix du bien, alors que dans le neuf ils sont plus proches de 2 à 3 %. Y ajouter les frais de garantie, éventuellement les frais de dossier ou de courtage, permet de se rapprocher du coût réel de l’opération. Ne pas les intégrer dans la simulation conduit souvent à sous-estimer le montant de l’apport nécessaire ou le besoin de financement global.

- Assurance emprunteur : L’assurance de prêt est quasi systématique pour un crédit immobilier. Les simulateurs généralistes prennent souvent un taux standard (par exemple 0,30 à 0,40 % du capital emprunté par an), mais les offres réelles varient selon l’âge, la santé, la profession et la quotité assurée. Inclure l’assurance dans votre simulation Quel Crédit vous permet de visualiser une mensualité vraiment proche de la réalité, car cette assurance peut représenter plusieurs dizaines d’euros par mois sur un prêt classique.

- Situation professionnelle et charges récurrentes : Même si tous les simulateurs ne demandent pas le même niveau de détail, les banques analysent systématiquement le type de contrat (CDI, fonctionnaire, indépendant), l’ancienneté et la stabilité des revenus. Elles prennent aussi en compte vos charges : crédits à la consommation, pensions, loyers, etc. Renseigner ces éléments en amont dans votre simulateur permet d’anticiper le taux d’endettement et de viser un projet cohérent avec votre profil.

Définitions des termes clés

Pour tirer le meilleur parti des simulateurs, il est utile de maîtriser les principaux termes utilisés par les banques et les courtiers. Les sites pédagogiques et les portails officiels insistent tous sur ces notions pour permettre de comparer les offres en toute connaissance de cause.

- Capacité d’emprunt : Il s’agit du montant maximal que vous pouvez raisonnablement emprunter, compte tenu de vos revenus, de vos charges actuelles et de la durée de remboursement envisagée. Les simulateurs de capacité de Quel Crédit, mais aussi ceux des banques, utilisent une règle de base : vos mensualités ne doivent pas dépasser une certaine part de vos revenus, généralement 35 %. En pratique, cela signifie qu’un foyer avec 4 000 euros de revenus nets mensuels pourra supporter des mensualités totales autour de 1 400 euros.

- Taux d’endettement : Le taux d’endettement correspond au pourcentage de vos revenus consacré au remboursement de vos crédits (immobilier et consommation). En France, la norme des 35 % s’est imposée comme repère prudentiel, même si certaines situations spécifiques peuvent justifier des dérogations limitées. En simulant votre crédit avec Quel Crédit, vous pouvez visualiser en temps réel l’impact d’un nouveau prêt sur ce taux et vérifier s’il reste acceptable pour une banque.

- Mensualité : La mensualité est la somme payée chaque mois qui comprend le remboursement du capital et les intérêts, et parfois l’assurance emprunteur lorsqu’elle est incluse dans le prélèvement. Les simulateurs de mensualité disponibles chez les banques, les courtiers ou sur des sites d’information recalculent cette somme dès que vous modifiez le montant emprunté, la durée ou le taux, ce qui permet d’adapter le projet à votre budget mensuel.

- TAEG : Le taux annuel effectif global reflète le coût total de votre crédit, en intégrant les intérêts nominaux, les frais de dossier, les frais de garantie et, lorsqu’elle est obligatoire, l’assurance de groupe proposée par la banque. C’est ce taux qui doit être comparé d’une offre à l’autre, car il donne une vision complète du coût réel. Dans vos simulations, viser un TAEG le plus bas possible est un bon indicateur que le financement est compétitif.

- Tableau d’amortissement : Le tableau d’amortissement détaille, échéance par échéance, la part de capital remboursée, la part d’intérêts et le capital restant dû. De nombreux simulateurs, y compris des plateformes pédagogiques, permettent de télécharger ou d’afficher ce tableau. Cet outil est précieux pour anticiper un remboursement anticipé, un rachat de crédit ou la revente du bien en cours de prêt, car il montre exactement combien il restera à rembourser à une date donnée.

Calcul de la capacité d’emprunt et des mensualités

Dans la pratique, le calcul de capacité d’emprunt se fait en partant de vos revenus nets mensuels, en ajoutant l’éventuel revenu locatif stable, puis en retranchant l’ensemble de vos charges de crédit. Le simulateur applique ensuite la limite d’endettement choisie (souvent 35 %) pour déterminer la mensualité maximale supportable, puis en déduit le montant de prêt possible selon la durée et le taux renseignés.

Par exemple, un couple gagnant 4 000 euros nets par mois, sans autre crédit en cours, disposera d’une enveloppe de mensualités d’environ 1 400 euros. Si ce couple apporte 30 000 euros et vise un achat dans l’ancien à 300 000 euros, il pourra utiliser un simulateur Quel Crédit pour tester différentes durées : sur 20 ans, la mensualité sera plus élevée mais le coût total des intérêts plus faible, alors que sur 25 ans la mensualité baissera mais le coût global augmentera sensiblement. C’est en jouant sur ces paramètres que l’on trouve l’équilibre entre confort de remboursement et coût du crédit.

- Remplir les champs avec précision : Une différence de quelques centaines d’euros dans les revenus ou les charges peut fausser le taux d’endettement et conduire à un projet surdimensionné. En vous appuyant sur vos bulletins de salaire, relevés de compte et tableaux d’amortissement de vos prêts en cours, vous améliorez nettement la fiabilité de la simulation.

- Tester plusieurs durées de crédit : Les simulateurs modernes permettent, en quelques secondes, de passer de 15 à 20 ou 25 ans et de visualiser immédiatement l’impact sur la mensualité et le coût global. Cela vous aide à choisir une durée réaliste, compatible avec vos autres projets (épargne, études des enfants, travaux futurs).

- Intégrer l’assurance pour une vision complète : Beaucoup d’emprunteurs se focalisent sur la mensualité hors assurance alors que l’assurance peut ajouter plusieurs dizaines d’euros chaque mois. En optant pour un simulateur qui intègre l’assurance, comme ceux proposés par les institutions financières ou par Quel Crédit, vous obtenez une estimation beaucoup plus proche de la mensualité réellement prélevée.

Outils de simulation en ligne et conseils d’utilisation

Le marché français des simulateurs de crédit immobilier s’est fortement structuré, avec des outils proposés par l’État, les banques, les courtiers, les portails immobiliers et des plateformes d’information comme Quel Crédit. Tous visent à vous donner une première estimation, mais chacun a ses spécificités et son niveau de détail.

Les études sectorielles récentes montrent que plusieurs millions de simulations sont réalisées chaque année en France, souvent bien avant la première visite d’un bien. Cela confirme qu’il s’agit désormais d’un réflexe ancré chez les ménages, au même titre que la consultation d’annonces en ligne. En multipliant les simulations sur Quel Crédit et auprès d’autres acteurs, vous obtenez une vision plus complète des conditions réalistes de financement.

Panorama des simulateurs de crédit immobilier en 2026

Pour mieux vous repérer, il est utile de distinguer les principaux types de simulateurs disponibles et ce qu’ils apportent concrètement à votre projet.

- Simulateur officiel Service-public : L’outil proposé par l’administration permet de calculer une capacité d’emprunt à partir de la mensualité cible, du taux global (intérêts et assurance) et de la durée du crédit. Il a l’avantage de s’appuyer sur des hypothèses neutres et conformes à la réglementation. C’est une bonne base pour vérifier que votre projet reste dans des proportions raisonnables avant d’aborder des simulateurs plus commerciaux.

- Simulateurs des grandes banques : Des établissements comme le Crédit Agricole, la Caisse d’Epargne, la Société Générale ou le Crédit Coopératif proposent des calculettes qui reprennent leurs pratiques internes. Ils permettent d’estimer soit la mensualité, soit le montant empruntable en fonction d’une mensualité maximum. Ces outils sont particulièrement utiles si vous envisagez de solliciter l’une de ces banques, car ils se rapprochent de leurs grilles de taux et de leurs durées les plus courantes.

- Simulateurs des courtiers (Meilleurtaux, Cafpi, Empruntis, Pretto, etc.) : Les courtiers se distinguent par des simulateurs souvent plus complets, qui combinent le calcul de capacité d’emprunt, l’estimation des mensualités et des comparaisons de taux entre plusieurs partenaires. Ils sont précieux pour se faire une idée des meilleures conditions du marché à un instant donné, et pour vérifier si votre banque actuelle est compétitive. Certains proposent même un accompagnement téléphonique ou en visio dès la première simulation.

- Portails d’information et sites pédagogiques : Des acteurs comme La finance pour tous mettent à disposition des calculateurs destinés avant tout à l’éducation financière. Ils insistent sur le coût global du crédit, la comparaison entre différents taux et durées, et incitent à ne pas s’endetter au-delà du raisonnable. Ces outils sont particulièrement adaptés à une première prise en main, avant de passer à une démarche plus commerciale.

- Quel Crédit, la plateforme spécialisée : En complément des simulateurs des banques et courtiers, Quel Crédit propose des outils conçus pour les particuliers qui veulent comprendre et piloter leur projet. Vous pouvez simuler votre capacité d’emprunt, tester l’impact d’un rachat de crédit ou d’une renégociation, et consulter des guides qui expliquent chaque paramètre en langage clair. L’objectif est de vous aider à arriver en rendez-vous bancaire avec des chiffres déjà très précis et des questions ciblées.

| Type de simulateur | Atout principal | Idéal pour |

|---|---|---|

| Service-public (officiel) | Hypothèses neutres et cadre réglementaire clair | Valider la cohérence globale de son projet |

| Banques (Crédit Agricole, Caisse d’Epargne, etc.) | Alignement sur les pratiques internes de l’établissement | Préparer une demande de prêt auprès d’une banque précise |

| Courtiers (Meilleurtaux, Cafpi, etc.) | Comparaison d’offres de plusieurs partenaires | Chercher le meilleur taux et optimiser les conditions |

| Sites pédagogiques (La finance pour tous) | Compréhension des mécanismes et du coût global | Se former avant de s’engager |

| Quel Crédit | Guides, simulateurs et conseils orientés particuliers | Structurer et piloter son projet de A à Z |

Conseils pratiques pour optimiser sa simulation

Au-delà du choix de l’outil, la qualité d’une simulation tient surtout à la préparation en amont et à la façon dont vous interprétez les résultats. Les banques recommandent toutes de rassembler un minimum de documents avant de commencer, même si aucun justificatif n’est demandé à ce stade.

- Préparer vos données financières : Avant d’utiliser un simulateur Quel Crédit ou celui d’une banque, prenez le temps de réunir vos trois derniers bulletins de salaire, votre dernier avis d’imposition, vos relevés de comptes et les contrats de crédit en cours. Ces documents vous permettront d’indiquer des montants exacts pour vos revenus et vos charges, ce qui évite les mauvaises surprises lorsque la banque vérifiera votre dossier.

- Intégrer tous les frais connexes : Un projet immobilier ne se limite pas au prix affiché du bien. En intégrant les frais de notaire, d’agence, les travaux à court terme, les frais de garantie et éventuellement les frais de courtage, vous obtenez un budget global réaliste. Les comparateurs de prêt rappellent régulièrement que près d’un emprunteur sur deux sous-estime ces frais lors de sa première estimation, ce qui peut ensuite l’obliger à revoir son projet à la baisse.

- Simuler différents scénarios de taux et de durée : Les taux évoluent régulièrement, parfois à quelques mois d’intervalle. En simulant plusieurs hypothèses de taux (par exemple 3,5 %, 4 % et 4,5 %) et plusieurs durées (15, 20, 25 ans), vous Considérons que l’impact concret d’une remontée des taux ou d’un allongement de la durée sur votre mensualité et le coût global. Cette approche de type “stress test” est très utile pour éviter de se situer trop près de la limite de votre budget.

- Comparer les résultats de plusieurs simulateurs : Les simulateurs utilisent parfois des hypothèses différentes pour les taux, l’assurance ou les frais annexes. En confrontant les résultats de Quel Crédit, d’une banque et d’un courtier, vous repérez rapidement les écarts importants. Si l’un des outils affiche un coût de crédit significativement plus élevé, cela peut révéler des frais supplémentaires ou un taux moins compétitif, et vous inciter à creuser davantage.

Étude de cas : exemple concret de simulation en 2026

Présentation du projet et des paramètres choisis

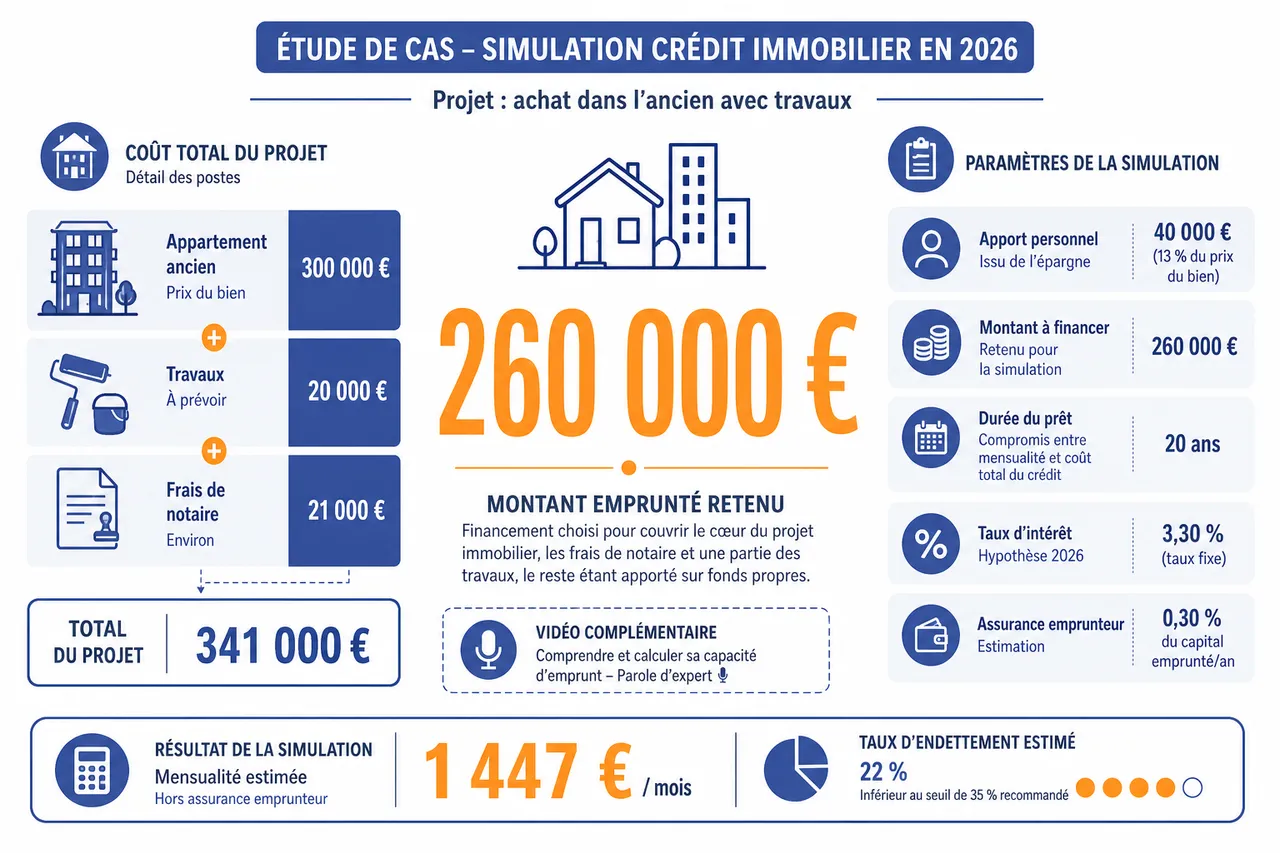

Pour illustrer l’usage d’un simulateur, prenons l’exemple d’un achat dans l’ancien avec travaux, situation fréquente sur le marché français. Vous repérez un appartement à 300 000 euros dans une grande ville, avec 20 000 euros de travaux à prévoir et environ 21 000 euros de frais de notaire, soit un projet global de 341 000 euros.

Vous disposez d’un apport de 40 000 euros, principalement issu de votre épargne, ce qui vous amène à solliciter un financement d’environ 301 000 euros si vous souhaitez couvrir l’intégralité du projet, ou de 260 000 euros si vous gardez une partie des frais à votre charge hors crédit. Pour cette simulation, retenons l’hypothèse d’un montant emprunté de 260 000 euros.

- Montant du bien : 300 000 euros pour l’appartement ancien, ce qui correspond aux prix observés dans de nombreuses grandes métropoles pour un trois pièces de bonne qualité.

- Apport personnel : 40 000 euros, soit un peu plus de 13 % du prix du bien, ce qui est cohérent avec les recommandations courantes des banques pour un profil de primo-accédant solide.

- Montant à financer : 260 000 euros, afin de financer le cœur du projet immobilier, les frais de notaire et une partie des travaux pouvant être payés sur fonds propres.

- Durée du prêt : 20 ans, ce qui constitue un compromis courant entre mensualité supportable et coût total du crédit raisonnable. De nombreux ménages français se situent aujourd’hui sur des durées comprises entre 20 et 25 ans.

- Taux d’intérêt fixe : 3,7 %, hypothèse réaliste pour un dossier standard en 2026, hors promotion particulière ou profil très haut de gamme.

- Assurance emprunteur : 0,36 % du capital emprunté par an, taux standard souvent utilisé par les simulateurs pour un assuré jeune et en bonne santé.

Analyse des résultats de simulation

Une fois ces éléments saisis dans un simulateur de qualité, comme celui de Quel Crédit ou d’un courtier reconnu, vous obtenez une première projection chiffrée qui vous permet de juger si le projet est compatible avec vos revenus et votre taux d’endettement cible.

- Mensualité hors assurance : Pour un prêt de 260 000 euros sur 20 ans à 3,7 %, la mensualité hors assurance se situe autour de 1 540 euros. Cette somme englobe le remboursement du capital et les intérêts, calculés selon une méthode d’amortissement classique à mensualités constantes.

- Coût des intérêts sur la durée : Sur 20 ans, le montant total des intérêts versés représentera plusieurs dizaines de milliers d’euros. Les simulateurs détaillent ce coût, ce qui permet de comparer, par exemple, avec un prêt sur 25 ans où les intérêts seraient plus élevés, même si la mensualité est moindre.

- Assurance mensuelle : À un taux de 0,36 % par an sur le capital initial, l’assurance représente environ 78 euros par mois au début du prêt, puis diminue progressivement si l’on opte pour une assurance déléguée calculée sur le capital restant dû. Cette dimension montre l’intérêt de comparer les offres d’assurance en plus du taux nominal.

- Mensualité totale : En combinant crédit et assurance, la mensualité totale avoisine 1 618 euros. En la rapportant aux revenus nets du foyer, vous pouvez vérifier que le taux d’endettement reste dans la fourchette acceptable pour les banques, généralement autour de 35 %.

- Tableau d’amortissement : Le tableau montre qu’au début du prêt, la part des intérêts dans la mensualité est élevée, puis diminue progressivement au profit du capital. Vers la moitié du crédit, la tendance s’inverse et vous remboursez majoritairement du capital. Cette information est centrale pour anticiper le capital restant dû si vous envisagez de revendre le bien au bout de 7, 10 ou 12 ans.

Si vous simulez maintenant le même projet sur 25 ans, la mensualité hors assurance baisse nettement, ce qui peut rendre le prêt plus confortable au quotidien. En revanche, le coût total des intérêts augmente de façon significative. Les simulateurs Quel Crédit vous permettent de mettre ces deux scénarios côte à côte pour décider s’il vaut mieux accepter une mensualité un peu plus élevée pour économiser sur le long terme, ou privilégier la souplesse budgétaire au quotidien.

| Paramètre | Prêt sur 20 ans | Prêt sur 25 ans (exemple) |

|---|---|---|

| Montant emprunté | 260 000 € | 260 000 € |

| Taux d’intérêt fixe | 3,7 % | Légèrement supérieur (hypothèse réaliste) |

| Mensualité hors assurance | ≈ 1 540 € | Plus faible, mais sur plus longtemps |

| Coût total des intérêts | Important, mais limité dans le temps | Sensiblement plus élevé |

| Mensualité totale avec assurance | ≈ 1 618 € | Inférieure, mais plus d’échéances à payer |

- Ajuster le projet en fonction des résultats : Si la mensualité obtenue est trop élevée par rapport à votre budget, plusieurs leviers s’offrent à vous : augmenter l’apport, allonger légèrement la durée, viser un bien un peu moins cher ou attendre une période de taux plus favorable. Les simulations successives vous aident à mesurer l’impact de chacun de ces choix.

- Préparer la négociation bancaire : Arriver chez le banquier avec des simulations détaillées (montant, durée, taux cible, coût total) renforce votre crédibilité. Vous pouvez montrer que vous avez étudié plusieurs scénarios via Quel Crédit et d’autres outils, ce qui vous place en position de comparer sereinement la proposition reçue avec vos hypothèses initiales.

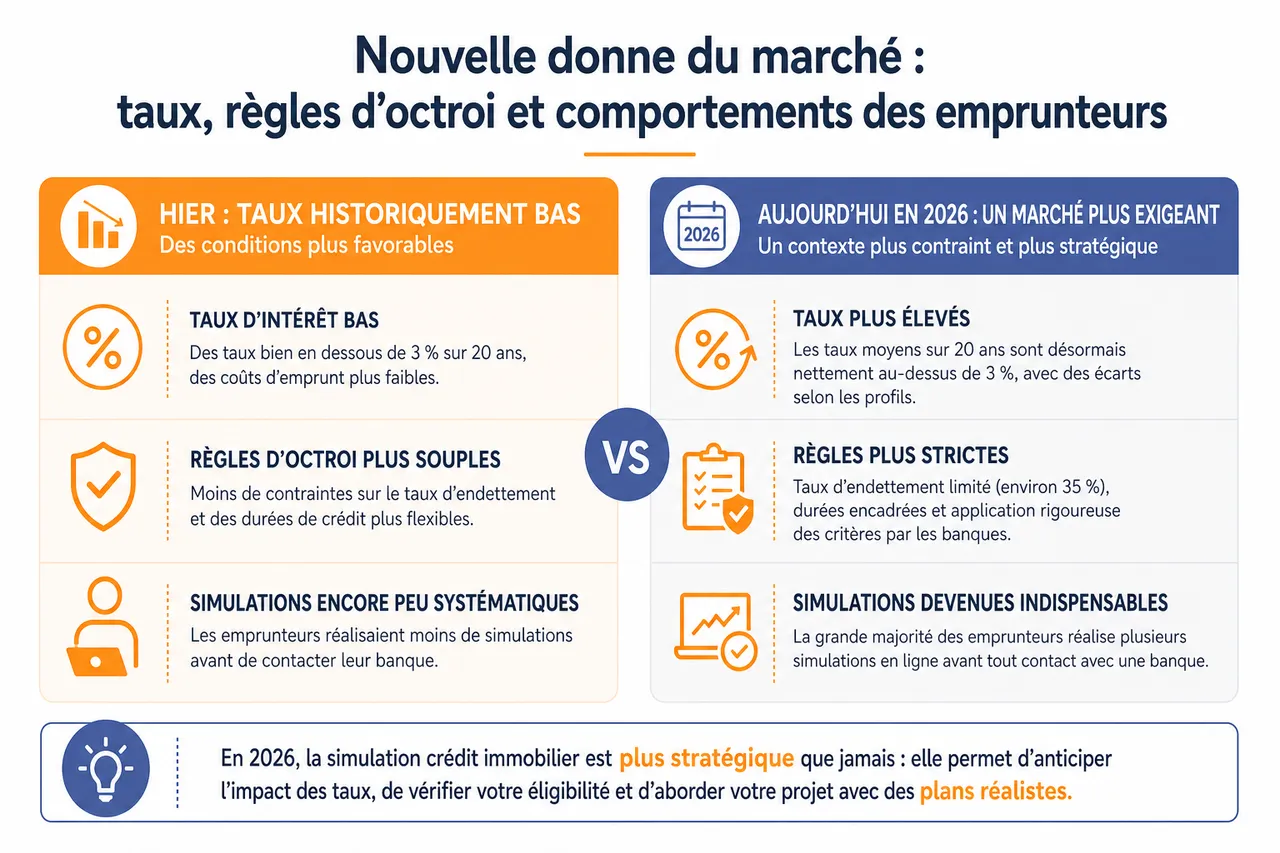

Nouvelle donne du marché : taux, règles d’octroi et comportements des emprunteurs

Au-delà du calcul lui-même, l’efficacité d’une simulation dépend du contexte dans lequel vous empruntez. En 2026, le marché du crédit immobilier français est marqué par des taux plus élevés que ceux observés il y a quelques années, des règles d’octroi plus encadrées et un recours croissant aux outils de simulation avant toute démarche.

Évolution récente des taux d’intérêt

Après une période de taux historiquement bas, les banques ont relevé leurs grilles pour s’adapter au contexte économique et aux politiques monétaires. Les taux moyens pour un prêt à 20 ans sont désormais nettement au-dessus de 3 %, avec des écarts selon les profils emprunteurs. Cette remontée rend la simulation encore plus stratégique, car elle met en lumière l’impact d’un dixième de point de taux sur la mensualité et le coût global.

Règles d’endettement et contraintes réglementaires

Les autorités de supervision ont renforcé les règles encadrant les prêts immobiliers, notamment en matière de taux d’endettement maximal et de durée de crédit. Les banques appliquent ces critères avec rigueur, tout en conservant une marge de flexibilité limitée pour certains dossiers. Utiliser un simulateur comme Quel Crédit permet de vérifier si votre projet reste compatible avec ces contraintes avant de déposer une demande formelle.

Comportements des emprunteurs et usage des simulateurs

Les enquêtes sur le marché montrent que la grande majorité des emprunteurs réalise désormais plusieurs simulations en ligne avant même de contacter une banque. Beaucoup comparent les résultats de simulateurs de banques, de courtiers et de plateformes d’information pour affiner leur budget et fixer un plafond de prix pour leur recherche de bien. Quel Crédit s’inscrit dans cette tendance en proposant un environnement unique où vous pouvez à la fois simuler, vous informer et préparer votre dossier.

Pour aller plus loin : outils, accompagnement et bonnes pratiques

La simulation de crédit immobilier est aujourd’hui le point de départ indispensable de tout projet d’achat. Elle vous permet de vérifier la faisabilité de votre opération, d’anticiper vos mensualités et de budgétiser précisément votre acquisition. Multiplier les simulations, comparer différents scénarios et préparer soigneusement votre dossier en amont sont les meilleurs moyens d’optimiser votre capacité d’emprunt et de réussir vos négociations avec les banques.

Quel Crédit joue ici un rôle central en réunissant au même endroit des simulateurs, des guides pédagogiques et des conseils d’experts, afin de transformer des calculs parfois complexes en décisions concrètes et compréhensibles.

- Simulateurs spécialisés Quel Crédit : En plus d’une calculette de capacité d’emprunt, vous pouvez accéder à des outils dédiés au rachat de crédit, à la renégociation de taux ou à la comparaison de scénarios (durées, montants, taux). Chaque simulateur est accompagné d’explications claires pour vous aider à interpréter les résultats et à identifier les leviers d’optimisation.

- Guides pratiques et contenus pédagogiques : Les articles de Quel Crédit détaillent chaque étape du parcours d’emprunteur : constitution du dossier, choix de l’assurance, négociation des frais de dossier, compréhension des garanties. En les consultant parallèlement à vos simulations, vous gagnez en autonomie et êtes mieux armé pour échanger avec votre conseiller bancaire ou votre courtier.

- Accompagnement par des professionnels : Même si les simulateurs vous donnent une vision chiffrée très utile, l’analyse d’un expert reste précieuse pour affiner les hypothèses et repérer des points de vigilance (stabilité professionnelle, projet de revente, travaux à venir). En vous appuyant sur les résultats de vos simulations Quel Crédit, vous pouvez préparer des questions ciblées et tirer le meilleur parti de chaque rendez-vous.

Questions fréquentes sur la simulation de crédit immobilier

La simulation de crédit immobilier est-elle vraiment gratuite et sans engagement ?

Les simulateurs proposés par les banques, les courtiers, les sites officiels et Quel Crédit sont, dans la grande majorité des cas, entièrement gratuits et sans engagement. Ils ne valent pas offre de prêt et ne vous obligent pas à souscrire dans l’établissement qui fournit l’outil. Vous pouvez donc multiplier les simulations pour comparer sans frais ni risque.

À quel moment faut-il réaliser une première simulation ?

L’idéal est de réaliser une première simulation Quel Crédit avant même de commencer vos recherches de biens. Cela vous donne une enveloppe budgétaire réaliste et évite de vous projeter sur des logements hors de portée. Ensuite, il est recommandé de mettre à jour vos simulations à chaque évolution importante : changement de taux, ajustement du projet, modification de votre situation professionnelle ou personnelle.

Pourquoi les résultats diffèrent-ils d’un simulateur à l’autre ?

Les écarts de résultat viennent souvent des hypothèses de taux, du traitement de l’assurance et des frais annexes. Certains outils incluent les frais de dossier ou de garantie dans le calcul du TAEG, d’autres non. De même, les taux utilisés peuvent être des moyennes de marché ou des grilles propres à une banque ou à un courtier. En comparant plusieurs simulateurs, dont ceux de Quel Crédit, vous obtenez une fourchette cohérente plutôt qu’un chiffre unique à prendre au pied de la lettre.

La simulation suffit-elle pour obtenir un accord de principe ?

La simulation constitue une étape préalable et informative, mais elle ne remplace pas l’étude détaillée de votre dossier. Certaines banques proposent un accord de principe en ligne après une simulation approfondie et la saisie de plusieurs informations complémentaires, mais cet accord reste conditionné à la vérification de vos justificatifs. Les résultats obtenus via Quel Crédit doivent donc être vus comme un outil de préparation avant la demande formelle de prêt.

En prenant le temps de réaliser et d’analyser plusieurs simulations de crédit immobilier, notamment grâce aux outils de Quel Crédit, vous vous donnez les moyens de piloter votre projet plutôt que de le subir. Vous arrivez en rendez-vous bancaire avec des chiffres maîtrisés, une vision claire de vos marges de manœuvre et une stratégie de négociation structurée. C’est un atout décisif pour faire de votre futur achat immobilier une opération financièrement sereine et durable.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement

Comment allonger la durée de son crédit ?

Comment allonger la durée de son crédit ?

Quel crédit avec 3000 euros par mois ?

Quel crédit avec 3000 euros par mois ?