Rachat de crédit : les organismes qui acceptent facilement vous semblent inaccessibles ? Que vous ayez un profil bancaire complexe ou des crédits multiples à regrouper, les solutions existent. Notre analyse explore les acteurs du marché – banques traditionnelles, organismes spécialisés, courtiers experts – et leurs critères d’acceptation, en mettant en lumière les leviers pour optimiser votre dossier. Découvrez comment un taux d’endettement maîtrisé, une stabilité professionnelle ou une garantie immobilière influencent les décisions. Bénéficiez de conseils pratiques pour simplifier vos finances, réduire vos mensualités et sécuriser une offre adaptée sans compromettre votre équilibre budgétaire.

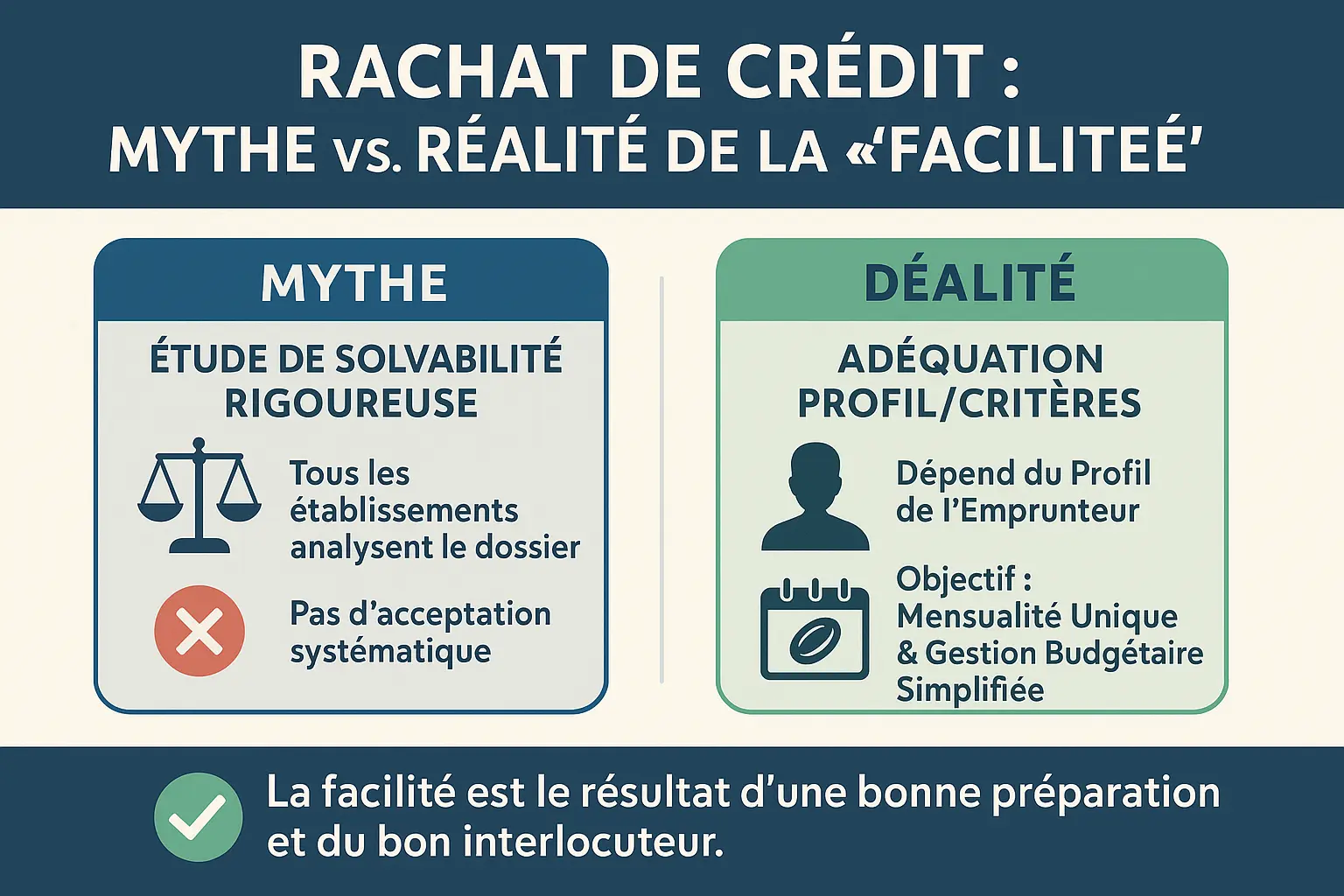

Rachat de crédit facile : mythe ou réalité ?

Le rachat de crédit « facile » est un concept à nuancer. Aucun organisme ne dispense l’analyse de solvabilité, mais certains acceptent des profils avec des garanties suffisantes. L’opération consiste à regrouper plusieurs prêts en un seul, simplifiant la gestion budgétaire et réduisant les mensualités. Le mécanisme du rachat de crédit conso repose sur la substitution de crédits existants par un nouveau contrat, souvent avec une durée allongée pour réduire la charge mensuelle.

Qu’est-ce qu’un rachat de crédit « facile » ?

La « facilité » ne signifie pas absence de critères, mais un processus optimisé pour les dossiers bien préparés. Les courtiers jouent un rôle clé en identifiant les organismes adaptés au profil de l’emprunteur. Une présentation structurée, mettant en avant la stabilité professionnelle et un taux d’endettement inférieur à 35 %, améliore les chances d’acceptation. Les organismes privilégient les profils avec des revenus stables et une gestion bancaire irréprochable, tout en restant ouverts à des dérogations pour des situations jugées solides malgré un taux d’endettement légèrement supérieur.

L’objectif : simplifier vos finances et réduire vos mensualités

Le rachat de crédit vise à réduire les échéances grâce à un taux unique et une durée allongée. Cela permet de reconstituer un reste à vivre, mais entraîne un coût total accru via des intérêts étalés. Par exemple, un allongement de 10 à 15 ans peut réduire la mensualité de 30 %, mais augmenter le coût global de 50 %. Les critères déterminants restent la stabilité professionnelle, un taux d’endettement maîtrisé, et l’absence de fichage à la Banque de France. Les courtiers maximisent les opportunités en négociant des conditions adaptées, notamment pour les profils non standards, en comparant les offres et en optimisant la présentation du dossier.

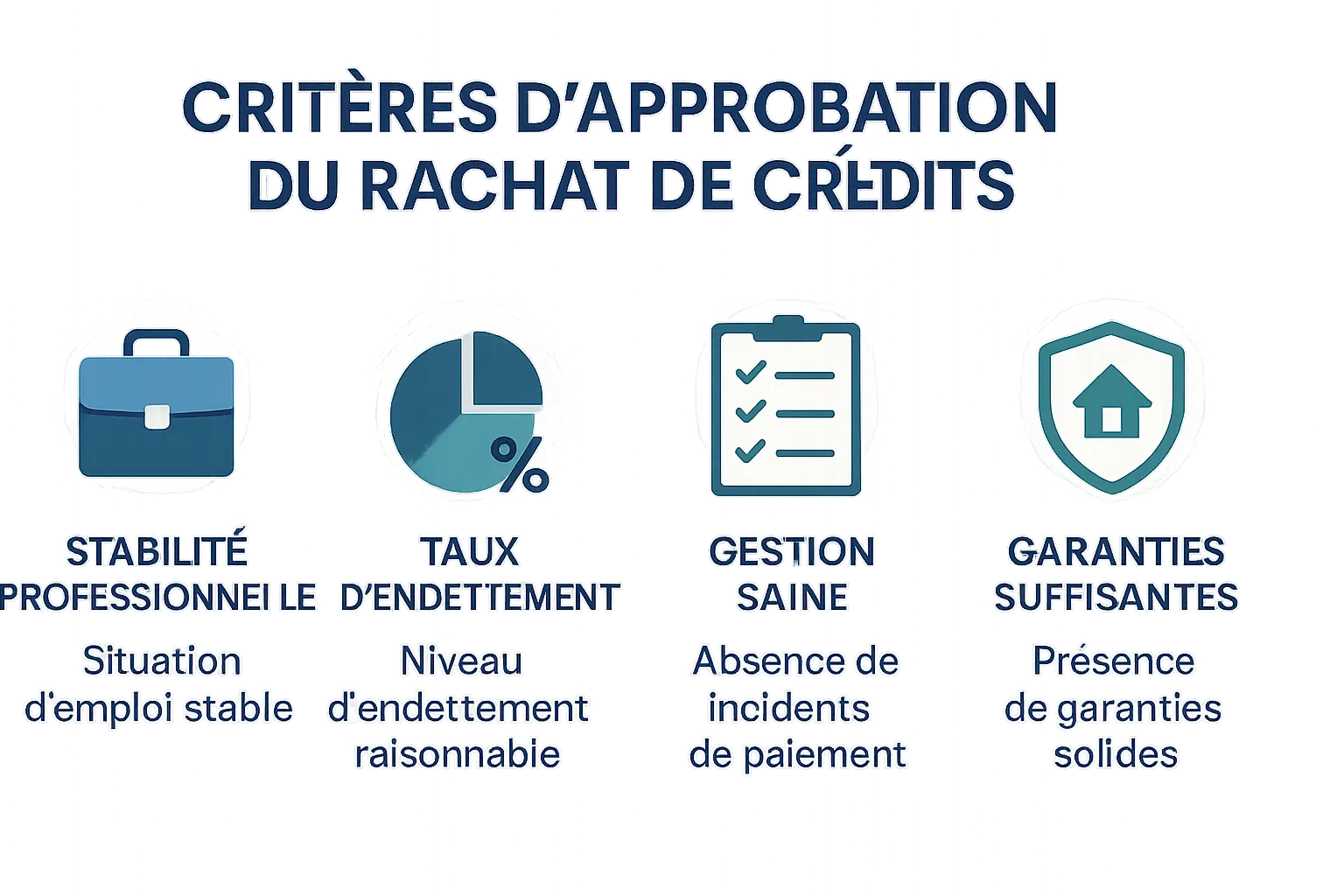

Les critères clés pour une acceptation de votre dossier

Obtenir un rachat credit organismes facile nécessite de présenter un dossier solide. Les établissements financiers évaluent systématiquement plusieurs éléments pour s’assurer de la capacité de remboursement et minimiser les risques.

- La stabilité des revenus : Un contrat de travail stable comme un CDI ou un statut de fonctionnaire est privilégié. Les travailleurs indépendants doivent justifier de plusieurs années d’activité régulière.

- Le taux d’endettement : Le seuil de 35% des revenus est une référence, mais des dérogations existent si le reste à vivre est jugé suffisant.

- La gestion saine des comptes bancaires : Un historique sans découvert non autorisé ou rejet de prélèvement renforce la crédibilité du dossier.

- La présence de garanties suffisantes : Pour les montants importants, une garantie (hypothèque, caution) peut être exigée.

La stabilité de votre situation professionnelle et financière

La stabilité professionnelle reste un pilier essentiel. Les salariés en CDI ou les fonctionnaires bénéficient d’une position privilégiée. Les indépendants doivent présenter des bilans réguliers et une activité pérenne. Les retraités, avec un revenu garanti, sont également bien positionnés.

Les CDD ou intérimaires doivent démontrer une continuité dans leur parcours professionnel. Un profil en reconversion nécessite des garanties supplémentaires pour rassurer les organismes.

Le taux d’endettement : la règle des 35% et ses exceptions

Le taux d’endettement se calcule en divisant les charges par les revenus. Au-delà de 35%, l’analyse devient plus nuancée. Un taux à 45% peut être accepté si le reste à vivre est supérieur à 1 200 € pour un couple, par exemple.

L’objectif du rachat est de réduire ce taux sous 35% grâce à un allongement de la durée de remboursement. Les dossiers avec un taux supérieur à 50% nécessitent des garanties immobilières ou des revenus exceptionnels pour être étudiés.

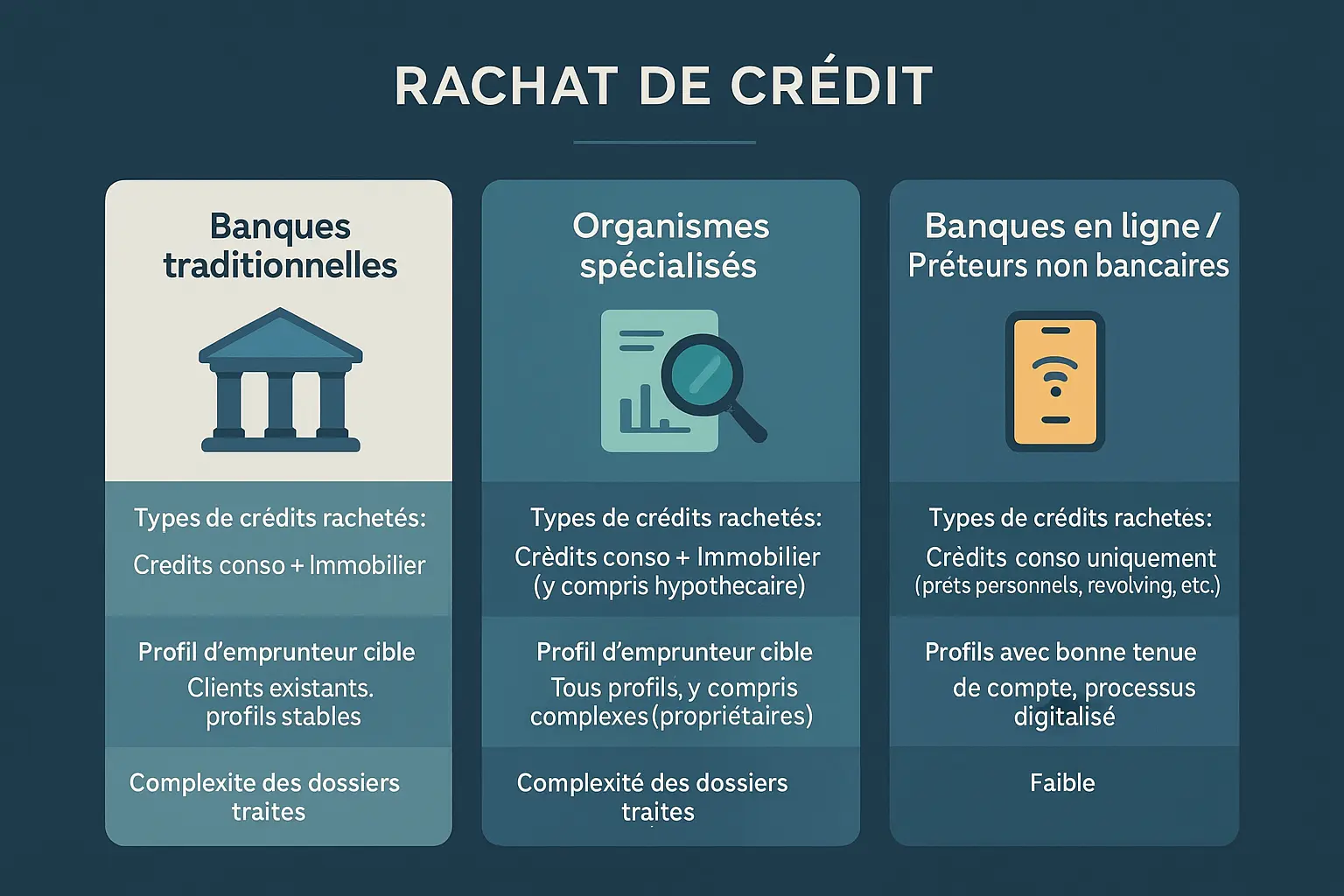

Quels types d’organismes pour votre rachat de crédit ?

Le rachat de crédit s’adresse à différents profils via trois catégories d’organismes : banques traditionnelles, organismes spécialisés et banques en ligne. Chacun présente des spécificités en termes de crédits rachetés, de profils visés et de complexité des dossiers traités. L’acceptation dépend de revenus stables et d’un taux d’endettement inférieur à 35 %, avec possibilité de dérogations.

Les banques traditionnelles

Elles proposent souvent des solutions via des filiales dédiées, couvrant crédits à la consommation et immobiliers. Leur approche personnalisée convient aux dossiers incluant des prêts immobiliers, malgré des démarches potentiellement longues et des exigences élevées en solvabilité.

Les organismes spécialisés

Spécialisés dans le rachat de crédit, ils traitent efficacement les dossiers complexes, incluant crédits conso et immobiliers. Leur expertise s’adresse aux propriétaires ou profils en situation d’endettement délicate, avec une réactivité accrue pour des cas atypiques.

Les banques en ligne et prêteurs non bancaires

Acteurs récents, elles offrent des processus rapides limités aux crédits conso. Leur approche digitale convient aux profils rigoureux dans la gestion de leurs finances, sans inclure les prêts immobiliers.

| Type d’organisme | Types de crédits rachetés | Profil d’emprunteur cible | Complexité des dossiers traités |

|---|---|---|---|

| Banques traditionnelles | Crédits conso + Immobilier | Clients existants, profils stables | Faible à moyenne |

| Organismes spécialisés | Crédits conso + Immobilier (y compris hypothécaire) | Tous profils, y compris complexes (propriétaires) | Moyenne à élevée |

| Banques en ligne / Prêteurs non bancaires | Crédits conso uniquement (prêts personnels, revolving, etc.) | Profils avec bonne tenue de compte, processus digitalisé | Faible |

Les organismes analysent le taux d’endettement, la stabilité professionnelle et la capacité de remboursement. Le recours à un courtier, qui compare les offres et négocie les conditions, est conseillé pour optimiser les chances d’acceptation.

Les profils solides avec revenus réguliers et gestion rigoureuse des finances sont favorables à l’octroi. En cas de dossier atypique, les courtiers facilitent la présentation des garanties et des éléments positifs pour renforcer la demande.

Le rôle clé du courtier pour faciliter votre demande

Le courtier en rachat de crédit agit comme intermédiaire entre l’emprunteur et les établissements financiers. Il optimise votre dossier en ciblant les organismes adaptés à votre profil (taux d’endettement, stabilité professionnelle, garanties) pour maximiser les chances d’acceptation. Grâce à son expertise, il met en avant vos atouts (revenus réguliers, patrimoine) tout en corrigeant les points faibles identifiés par les prêteurs.

Grâce à son réseau, il compare les offres et négocie des conditions avantageuses (taux réduit, assurance compétitive). En évitant de démarcher chaque organisme en parallèle, vous gagnez en efficacité. Son accompagnement structuré réduit les incertitudes, quels que soient votre lieu de résidence ou le type de crédit.

Comment le courtier maximise vos chances d’acceptation ?

Il commence par une analyse approfondie de votre situation financière : revenus, charges, crédits en cours. Cette étape permet d’identifier les obstacles (endettement, manque de garanties) et d’ajuster la stratégie. Ensuite, il sélectionne des partenaires adaptés à votre profil en exploitant sa connaissance du secteur.

Par exemple, si vous êtes en CDD renouvelé, le courtier justifie votre stabilité professionnelle. En cas de patrimoine immobilier, il le positionne comme garantie. En personnalisant la présentation du dossier, il augmente les probabilités d’accord, même pour des profils atypiques.

Un gain de temps et d’argent

En centralisant les démarches, le courtier évite les sollicitations répétées des organismes, limitant les impacts sur votre historique de crédit. Une seule simulation suffit pour comparer les offres, accélérant le traitement (souvent réduit à quelques semaines). Il négocie aussi les frais de dossier, l’assurance emprunteur et les pénalités de remboursement anticipé.

Bien que ses honoraires variables compensent souvent son intervention, les économies générées (taux inférieur, assurance externalisée) justifient son rôle. En agissant comme interlocuteur unique, il simplifie une procédure complexe, tout en sécurisant les négociations grâce à son poids sur le marché.

Rachat de crédit avec un historique bancaire imprécis : quelles solutions ?

Un fichage au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) ou au FCC (Fichier Central des Chèques) complique l’accès au rachat de crédit. Les organismes spécialisés ou les courtiers restent des options pour les profils atypiques, à condition de prouver une solvabilité avérée et de présenter des garanties concrètes. Les prêteurs privilégient les dossiers où les risques sont atténués par des éléments objectifs.

Incidents mineurs : des tolérances possibles

Certains établissements acceptent des dossiers avec des incidents bancaires légers, à condition qu’ils soient isolés, anciens de plusieurs mois et régularisés. Par exemple :

- Un ou deux découverts comblés en 7 à 10 jours ouvrés, séparés par plusieurs mois sans récidive.

- Des retards de paiement ponctuels (moins de 15 jours), sans frais de recouvrement ni impacts.

- Un taux d’endettement entre 35 % et 40 %, compensé par un reste à vivre d’au moins 25 % des revenus mensuels après charges.

Stratégie pour les profils atypiques

Les courtiers spécialisés orientent vers des prêteurs réceptifs, en valorisant la stabilité professionnelle (CDI, fonction publique) ou des garanties (épargne, bien immobilier). Leur expertise réside dans la présentation ciblée des dossiers, en évitant les formulations qui pourraient générer un rejet.

Avantage des propriétaires

Les propriétaires peuvent proposer une garantie immobilière. Un rachat hypothécaire réduit le risque pour le prêteur, facilitant l’acceptation de dossiers fragiles. Un bien avec un LTV (Loan-to-Value) inférieur à 70 % (emprunt < 70 % de la valeur du bien) renforce la crédibilité du dossier.

Éléments déterminants

Les prêteurs évaluent la stabilité professionnelle (ancienneté, type de contrat), la capacité de remboursement (endettement post-rachat < 40 % avec un reste à vivre suffisant) et la solidité des garanties (hypothèque, caution solvable). Les courtiers optimisent la présentation en mettant en avant une gestion bancaire régulière ou une épargne constituée.

Comment préparer un dossier de rachat de crédit solide ?

Un dossier structuré est essentiel pour convaincre les organismes de rachat de crédit. Ces derniers analysent la solvabilité, la stabilité professionnelle et la capacité de remboursement. Un dossier mal organisé ou incomplet entraîne souvent des refus ou des retards, surtout si le taux d’endettement excède 35 %. Les pièces justificatives doivent être récentes, cohérentes et adaptées à votre situation (salarié, indépendant, retraité).

Priorisez la fourniture de ces documents clés :

- Pièces d’identité : Carte d’identité ou passeport valide (expirés refusés). Attestent de votre identité et résidence fiscale.

- Justificatifs de domicile : Facture récente d’électricité, de gaz ou quittance de loyer (moins de 3 mois). Critère clé pour les garanties immobilières.

- Justificatifs de revenus : Trois derniers bulletins de salaire (salariés), dernier avis d’imposition (retraités) ou bilans (indépendants). Les revenus réguliers (CDI, rentes) rassurent les prêteurs.

- Documents bancaires : Relevés des comptes sur les trois derniers mois, sans découverts répétés. Montrent une gestion responsable des finances.

- Détails des crédits existants : Tableaux d’amortissement de chaque prêt (immobilier, consommation, revolving). Permettent de calculer le montant total des dettes à regrouper.

Une lettre explicative, bien que non obligatoire, ajoute de la crédibilité. Elle doit synthétiser votre situation, vos objectifs (ex. : réduire les mensualités ou simplifier le budget) et la logique du rachat. Une rédaction claire et factuelle est recommandée, en précisant par exemple la mensualité visée ou un contexte personnel (ex. : changement de situation professionnelle).

Classez les pièces par thématique (identité, revenus, dettes), nommez clairement les fichiers numériques (ex. : « Revenus_2023.pdf ») et corrigez toute incohérence. Les prêteurs privilégient les dossiers sans ambiguïté, particulièrement si le taux d’endettement s’approche de 50 %. Évitez les omissions : les vérifications bancaires (via FICP, FCC) détectent rapidement les irrégularités. Une approche transparente, même en cas de difficultés passagères, renforce la confiance.

En organisant rigoureusement votre demande, vous augmenterez les chances d’acceptation tout en facilitant l’instruction du dossier par les prêteurs exigeants. Un dossier complet et structuré permet également d’accélérer l’analyse et d’optimiser les négociations sur les taux ou les garanties.

Bien évaluer l’offre : la facilité ne doit pas faire oublier la vigilance

Les organismes de rachat de crédit exigent un profil solide : solvabilité, taux d’endettement sous 35 % et garanties adaptées. Le courtier reste un allié incontournable pour maximiser les chances d’acceptation et obtenir des conditions compétitives.

Une baisse des mensualités s’accompagne souvent d’un allongement de la durée, augmentant le coût total. Un rachat divisant les mensualités par deux peut coûter des milliers d’euros supplémentaires sur le long terme.

Comparer pour éviter les mauvaises surprises

Deux indicateurs clés :

- Le TAEG : Il agrège intérêts, assurance, frais de dossier et garanties pour comparer objectivement les offres.

- Le coût total : À calculer en intégrant les IRA, frais de garantie et assurance emprunteur.

Les pièges à éviter

Une mensualité réduite ne garantit pas une économie globale. Par exemple, un crédit sur 15 ans génère 25 % d’intérêts supplémentaires par rapport à un prêt sur 10 ans.

Les simulateurs en ligne offrent une estimation, mais un conseiller spécialisé reste indispensable. Le rachat de crédits est-il une bonne ou une mauvaise idée ? détaille ces enjeux pour une décision éclairée.

Enfin, négociez les frais (assurance, garantie) et comparez les offres. Un courtier expérimenté guide vers les organismes les plus adaptés, évitant les pièges d’une solution apparemment « facile ».

Le rachat de crédit « facile » exige un dossier solide, un bon choix d’organismes et, si possible, un courtier. Un taux d’endettement maîtrisé et des garanties suffisantes sont essentiels. Allonger la durée diminue les mensualités mais augmente le coût total. Comparez les offres avant de vous engager. Pour en savoir plus.

FAQ

Quel organisme présente les meilleures chances d’acceptation pour un rachat de crédit ?

La facilité d’acceptation d’un dossier de rachat de crédit dépend principalement de la solidité du profil de l’emprunteur. Les organismes spécialisés comme CréditLift (filiale du Crédit Agricole), CFCAL (Crédit Mutuel Arkéa), CGI (Société Générale) ou Sygma (BNP Paribas) disposent d’une expertise dans l’analyse de dossiers complexes. Les banques traditionnelles (Société Générale, Banque Populaire, Caisse d’Épargne, etc.) privilégient généralement leurs propres clients, tandis que les banques en ligne (MyMoneyBank, Oney, FloaBank) proposent des processus digitalisés pour des dossiers réguliers. Le recours à un courtier reste la solution optimale pour orienter le dossier vers l’organisme le plus adapté.

Que faire en cas de refus de rachat de crédit par tous les organismes sollicités ?

En cas de refus massif, il est essentiel d’identifier les causes du blocage. Les critères d’acceptation universels incluent la stabilité professionnelle (CDI, fonction publique), un taux d’endettement inférieur à 35 % (jusqu’à 45 % dans certains cas), une gestion saine des comptes bancaires et l’absence de fichage à la Banque de France. Si ces conditions ne sont pas toutes réunies, deux solutions s’offrent : corriger les points de vigilance (ex. : régulariser des retards de paiement) ou solliciter un rachat hypothécaire en mobilisant un bien immobilier comme garantie. Un courtier en crédit pourra également identifier des partenaires spécialisés dans les profils atypiques.

Quelles sont les banques les plus accessibles pour un rachat de crédit ?

Les banques traditionnelles comme Crédit Agricole, Société Générale ou BNP Paribas disposent de filiales dédiées (CréditLift, CGI, Sygma) pour traiter efficacement les dossiers. Les banques en ligne (Hello bank!, BforBank) s’adressent davantage aux profils avec une gestion bancaire irréprochable, avec un processus accéléré. Les organismes spécialisés (Cetelem, Cofidis, Sofinco) offrent une approche personnalisée, notamment pour les dossiers comportant des crédits renouvelables ou des prêts à la consommation. Pour maximiser les chances d’acceptation, il est crucial de présenter un dossier complet, avec des revenus stables et une explication claire du projet.

Quels sont les principaux concurrents de Floa Bank dans le domaine du rachat de crédit ?

Floa Bank, filiale du groupe Carrefour Banque, se concentre sur les crédits à la consommation et le rachat de dettes de ce type. Ses principaux concurrents directs incluent Younited Credit, Cetelem (BNP Paribas), Cofidis et Sofinco. Ces établissements partagent une offre similaire : un processus digitalisé, une étude de solvabilité rapide et une proposition de financement en quelques jours. Chacun propose des taux et des conditions spécifiques, ce qui justifie la comparaison préalable via des simulateurs en ligne ou des courtiers indépendants.

Où s’adresser pour obtenir un prêt lorsque sa banque refuse la demande ?

En cas de refus de sa banque principale, plusieurs options existent : les organismes spécialisés (CFCAL, CGI, Créatis), les banques en ligne (MyMoneyBank, Hello bank!) ou les prêteurs non bancaires (Cofidis, Cetelem). Pour les dossiers complexes, le rachat hypothécaire via une garantie immobilière ou le recours à un courtier professionnel sont des leviers efficaces. Il est crucial de comprendre les raisons du refus (taux d’endettement, gestion bancaire, fichage FICP, etc.) pour adapter la stratégie et présenter un dossier optimisé.

Younited Crédit : quelles garanties de fiabilité ?

Younited Crédit est un organisme sérieux, régulé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et membre de la Fédération Bancaire Française. Son modèle digitalisé permet un traitement rapide des dossiers, avec une transparence sur les coûts (TAEG, frais annexes). Spécialisé dans le rachat de crédits à la consommation, il propose des taux compétitifs pour les profils avec une gestion bancaire irréprochable. Comme pour tout établissement, la fiabilité dépend également de la capacité du candidat à respecter les critères d’éligibilité (stabilité professionnelle, taux d’endettement, absence de fichage).

Quels sont les organismes les plus accessibles pour un rachat de crédit ?

Les organismes les plus accessibles sont ceux qui acceptent une large gamme de profils, y compris les situations plus atypiques. Les spécialistes du regroupement de dettes (CFCAL, Créatis, CréditLift) disposent d’une expertise fine pour évaluer des dossiers avec un taux d’endettement élevé ou des garanties variées. Les banques en ligne (BforBank, Hello bank!) sont plus restrictives mais conviennent aux profils réguliers. Les prêteurs non bancaires (Cofidis, Cetelem) peuvent intégrer des crédits renouvelables, souvent exclus par les banques traditionnelles. Le recours à un courtier indépendant reste la meilleure stratégie pour identifier l’organisme le plus adapté à un profil spécifique.

Quel revenu minimum pour obtenir un prêt de 20.000 € ?

Pour un prêt de 20.000 € sur une durée standard de 48 mois (4 ans), le revenu minimum requis tourne autour de 1.800 € net mensuel pour un célibataire, avec un taux d’endettement inférieur à 35 %. Ce montant peut varier selon la situation familiale (couple, enfants), les charges existantes (loyer, autres prêts) et la durée de remboursement souhaitée. Les organismes spécialisés dans le rachat de crédits acceptent parfois des taux d’endettement plus élevés (jusqu’à 45 %) si le reste à vivre est jugé suffisant. Des revenus variables (comme ceux des indépendants) nécessitent des justificatifs solides (bilans, contrats en cours).

Quelles alternatives quand les établissements bancaires refusent le financement ?

Lorsque les banques traditionnelles refusent une opération de rachat, il est conseillé d’explorer plusieurs pistes : les organismes spécialisés (CFCAL, Créatis, Sygma) avec une expertise dans les dossiers complexes, les prêteurs non bancaires (Cetelem, Cofidis) pour des solutions de consommation, ou les plateformes de prêts entre particuliers comme mozzeno, qui offrent une approche plus flexible. Les propriétaires peuvent envisager un rachat hypothécaire pour sécuriser la garantie. Le rôle d’un courtier est essentiel dans ces cas, car il dispose d’un réseau étendu et sait comment optimiser un dossier auprès de partenaires adaptés.

- Trouvez la meilleure assurance de prêt immobilier : guide complet pour bien choisir - 22 octobre 2025

- Rachat de crédit : les organismes qui acceptent facilement - 21 octobre 2025

- Rachat de crédit refusé partout : que faire ? - 21 octobre 2025