Vous avez enfin trouvé le bien immobilier de vos rêves, mais une question vous hante: combien mettre en apport personnel sans vider vos comptes et fragiliser votre sécurité financière? Trop peu, et votre dossier risque d’être refusé par la banque. Trop, et vous vous retrouvez sans filet en cas d’imprévu. Sur Quel Crédit, nous vous aidons à trouver le juste équilibre grâce à des guides pratiques et des outils de simulation conçus pour les particuliers.

Ce guide vous révèle les seuils recommandés par les banques, les stratégies pour optimiser votre apport sans tout sacrifier, et comment protéger votre épargne tout en maximisant vos chances d’obtenir votre crédit immobilier.

Qu’est-ce que l’apport personnel et pourquoi est-il important en 2026?

Définition et rôle de l’apport personnel

L’apport personnel, c’est tout simplement la somme que vous injectez dans votre achat immobilier, issue de votre épargne ou d’autres ressources, sans passer par un crédit bancaire. Cet argent sert le plus souvent à financer les frais de notaire, de garantie ou d’agence, mais il peut aussi couvrir une partie du prix du bien ou les premiers travaux.

- Couverture des frais d’acquisition: dans l’ancien, les frais de notaire représentent généralement entre 7 et 8 % du prix du bien, alors qu’ils se situent autour de 2 à 3 % dans le neuf. En pratique, les banques attendent que votre apport couvre au minimum ces frais, afin d’éviter un financement à plus de 100 % qui les expose davantage.

- Signal de bonne gestion financière: pour la banque, votre apport est une preuve concrète de votre capacité à épargner sur la durée, à maîtriser vos dépenses et à piloter un budget. C’est un élément clé pour distinguer un dossier solide d’un profil jugé plus fragile, même avec un même niveau de revenus.

- Part prise en charge sur le prix du bien: au-delà des frais, un apport plus élevé réduit le montant à emprunter, ce qui diminue le risque pour le prêteur et améliore souvent vos conditions de crédit. Cela peut aussi faciliter l’obtention d’un financement pour des biens plus chers ou situés dans des zones tendues.

Pourquoi l’apport est-il encore plus important en 2026?

En 2026, dans un contexte de remontée des taux d’intérêt et de vigilance accrue des banques sur le risque, l’apport personnel joue un rôle de filtre de plus en plus déterminant. Les établissements de crédit exigent rarement un apport par obligation légale, mais en pratique, un plancher de 10 % du prix du bien est devenu la norme dans la majorité des dossiers.

- Des critères bancaires plus stricts: les banques appliquent des règles de prudence renforcées, notamment le respect du taux d’endettement maximal de 35 % et l’examen détaillé des relevés de compte. Un apport solide permet de compenser certaines fragilités, comme un emploi en CDD, des revenus variables ou des crédits à la consommation en cours.

- Un effet direct sur les conditions de prêt: plusieurs courtiers et réseaux immobiliers indiquent qu’un apport entre 20 et 30 % donne accès, en moyenne, à des taux plus bas et à des frais négociés. À l’inverse, un apport limité au strict minimum peut se traduire par un taux plus élevé ou des garanties supplémentaires exigées.

- Un levier décisif pour des profils plus risqués: pour les emprunteurs en contrat précaire, indépendants ou primo-accédants sans historique bancaire solide, certaines banques demandent jusqu’à 20 à 30 % d’apport pour valider le dossier. L’apport devient alors un outil d’équilibrage de la prise de risque du prêteur.

Quel montant d’apport personnel est conseillé en 2026?

Apport minimum, optimal et maximum: chiffres clés et exemples

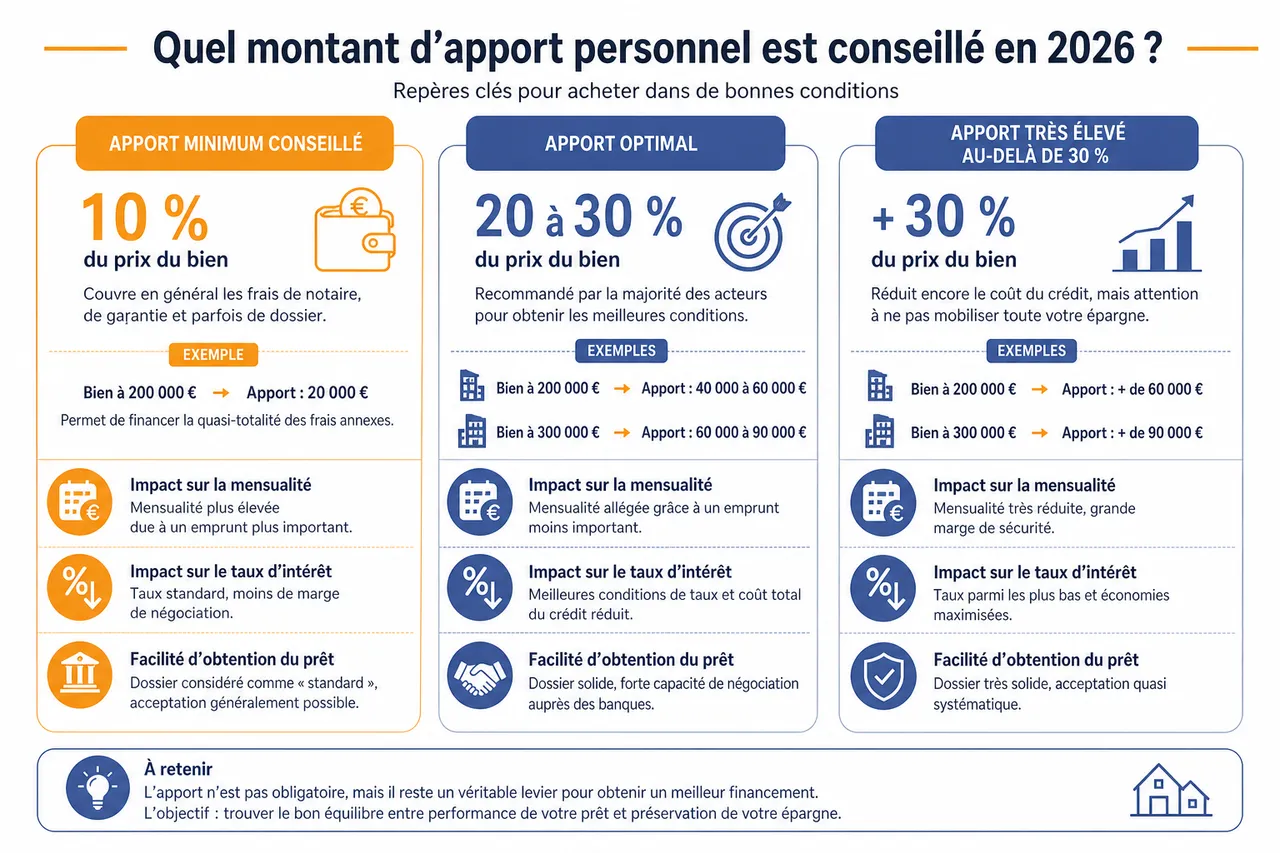

Les principales études et guides de crédit immobilier convergent sur un même ordre de grandeur: il n’existe aucune obligation légale d’apport, mais, dans la pratique, les banques exigent le plus souvent un apport minimum d’environ 10 % du prix du bien, principalement pour couvrir les frais liés à la transaction. Au-delà de ce seuil, un apport compris entre 20 et 30 % est généralement présenté comme une cible optimale pour accéder à de meilleures conditions de prêt.

- Apport minimum conseillé: 10 % du prix du bien

Cet apport permet en général de couvrir les frais de notaire, de garantie et parfois de dossier. Par exemple, pour un bien de 200 000 €, un apport de 20 000 € permet de financer la quasi-totalité des frais annexes, ce qui rassure la banque sans immobiliser toute votre épargne. C’est le seuil auquel se réfèrent la plupart des banques et courtiers pour considérer un dossier comme « standard ». - Apport optimal: entre 20 et 30 %

De nombreux acteurs du marché (courtiers, banques, réseaux immobiliers) recommandent de viser un apport entre 20 et 30 % pour obtenir des conditions de financement optimales. Sur un appartement à 200 000 €, cela représente un apport de 40 000 à 60 000 €. Sur un bien à 300 000 €, l’apport optimal se situe entre 60 000 et 90 000 €. À ce niveau, l’impact sur le taux d’intérêt, le coût total du crédit et la capacité de négociation est significatif. - Apport très élevé: au-delà de 30 %

Au-delà de 30 %, l’apport est généralement considéré comme « très bon » par les banques, mais il n’est pas toujours judicieux de dépasser ce seuil. Immobiliser 40 ou 50 % du prix dans l’apport peut réduire fortement votre liquidité, alors que les gains sur le taux d’intérêt deviennent parfois marginaux. Le bon choix dépend alors de votre tolérance au risque et de vos autres projets (travaux, épargne retraite, études des enfants).

| Type d’apport | Pourcentage du prix du bien | Effet principal sur votre projet |

|---|---|---|

| Apport minimum | Environ 10 % | Couvre les frais de notaire et de garantie, permet de passer le filtre des banques sans sur-optimiser le coût du crédit. |

| Apport optimal | 20 à 30 % | Améliore nettement le taux, réduit les mensualités et renforce le pouvoir de négociation sur l’ensemble des conditions. |

| Apport très élevé | Plus de 30 % | Rassure fortement la banque, mais peut fragiliser votre épargne disponible si vous ne conservez pas une réserve de sécurité. |

- Exemple pour un appartement à 200 000 €:

Avec 10 % d’apport, soit 20 000 €, vous empruntez 180 000 €. Avec 20 % d’apport, vous investissez 40 000 € et n’empruntez que 160 000 €. Sur 20 ans, la différence de 20 000 € empruntés en moins peut représenter plusieurs milliers d’euros d’intérêts économisés, surtout dans un contexte de taux remontés. - Exemple pour une maison à 300 000 €:

Un apport de 30 000 € (10 %) permet principalement de couvrir les frais annexes, alors qu’un apport de 75 000 € (25 %) fait passer le montant emprunté de 270 000 à 225 000 €. Cette réduction de capital peut aussi rendre votre taux d’endettement compatible avec les normes du Haut Conseil de stabilité financière, alors que le projet aurait été refusé sans cet apport. - Spécificité du neuf:

Dans le neuf, les frais de notaire sont plus faibles, mais d’autres coûts peuvent s’ajouter (cuisine, aménagements, équipements non inclus). Un apport légèrement supérieur au simple montant des frais de notaire peut être pertinent pour absorber ces dépenses sans recourir à un crédit à la consommation.

Critères qui influencent le montant conseillé

Le montant d’apport personnel conseillé n’est pas figé: il dépend à la fois de votre profil, de la nature du bien et de la politique de la banque. En 2026, les établissements ajustent leurs attentes en fonction du niveau de risque qu’ils perçoivent.

- Votre situation professionnelle et la stabilité de vos revenus

Un couple en CDI à revenus stables peut obtenir un financement avec 10 % d’apport, voire un peu moins dans certains cas. À l’inverse, une personne seule en CDD, en intérim ou indépendante devra souvent viser 20 à 30 % pour rassurer la banque. Plus votre situation est jugée précaire, plus l’apport sert de « coussin » pour le prêteur. - Le type de bien: résidence principale, secondaire ou investissement locatif

Pour une résidence principale, la norme tourne autour de 10 % minimum. Pour une résidence secondaire, considérée comme plus risquée, de nombreuses banques attendent 20 à 30 % d’apport. En investissement locatif, certains établissements acceptent des financements avec peu ou pas d’apport, si la rentabilité locative est élevée, mais la majorité exige 10 à 15 % pour sécuriser l’opération. - La localisation et le prix du bien

Dans les grandes métropoles où les prix sont élevés, un apport plus conséquent peut être demandé pour limiter le ratio prêt/valeur du bien. À l’inverse, dans des zones où les prix sont modérés, un apport de 10 à 15 % suffit souvent à rassurer les banques. La tension du marché local et le potentiel de revente sont intégrés dans l’analyse. - Votre patrimoine global et vos autres engagements

Si vous disposez déjà d’une épargne financière importante, d’un bien immobilier non grevé ou d’une assurance vie conséquente, la banque acceptera parfois un apport plus modeste, en tenant compte de votre « coussin » patrimonial. En revanche, la présence de crédits à la consommation ou de découverts récurrents peut inciter votre conseiller à vous demander plus d’apport.

| Profil / projet | Apport conseillé | Commentaire |

|---|---|---|

| Couple en CDI, 1er achat résidence principale | 10 à 20 % | Dossier généralement apprécié, possibilité de négocier dès 10 % si le taux d’endettement reste maîtrisé. |

| Personne seule en CDD ou intérim | Environ 30 % | Un apport élevé compense la précarité du contrat et rassure fortement la banque. |

| Résidence secondaire | 20 à 30 % | Projet jugé plus risqué, car non essentiel; la banque veut limiter le montant prêté. |

| Investissement locatif | 10 à 15 % (parfois 0 %) | Apport modulé selon la rentabilité et la solidité du dossier locatif. |

Avantages et risques selon le niveau d’apport personnel

Avantages d’un apport conséquent

Mettre un apport important sur la table présente de véritables atouts, à la fois pour votre budget au quotidien et pour le coût global de votre crédit.

- Réduction du montant emprunté et des mensualités

En finançant une part plus élevée du projet avec vos fonds propres, vous empruntez moins, ce qui allège vos mensualités. Par exemple, emprunter 180 000 € au lieu de 200 000 € sur 20 ans, même à taux identique, peut réduire la mensualité de plusieurs dizaines d’euros, soit plusieurs milliers d’euros d’intérêts économisés sur la durée. - Accès à de meilleurs taux d’intérêt

Les banques réservent souvent leurs meilleurs barèmes aux dossiers les plus sécurisés, où l’apport dépasse les 20 %. Ce niveau d’apport améliore le ratio prêt/valeur du bien et diminue le risque de perte pour la banque en cas de revente forcée, ce qui se traduit par une marge plus faible et donc des taux plus bas. - Pouvoir de négociation renforcé sur les conditions du prêt

Avec un apport conséquent, votre position de négociation s’améliore: vous pouvez discuter les frais de dossier, la modularité des échéances, voire l’acceptation d’une délégation d’assurance emprunteur plus compétitive. Les simulations que vous pouvez réaliser sur Quel Crédit permettent de visualiser ces gains de manière concrète.

Sur la durée du crédit, la combinaison d’un capital emprunté plus faible et d’un taux plus avantageux peut représenter une économie totale de plusieurs dizaines de milliers d’euros pour les projets les plus importants.

Risques d’un apport trop faible ou trop élevé

À l’inverse, un apport mal calibré peut fragiliser votre projet, soit parce qu’il est jugé insuffisant par la banque, soit parce qu’il épuise votre épargne de précaution.

- Apport trop faible: dossier fragilisé et coût du crédit plus élevé

Un apport inférieur à 10 % peut entraîner un refus, surtout pour des profils déjà considérés comme limites en termes d’endettement ou de stabilité professionnelle. Dans les dossiers acceptés, il s’accompagne souvent d’un taux plus élevé, de garanties supplémentaires ou d’une durée de remboursement plus longue, ce qui renchérit fortement le coût global de l’opération. - Apport trop élevé: épargne de précaution insuffisante

Mettre tout son capital dans l’achat immobilier prive de marge de manœuvre en cas d’imprévu: panne de voiture, travaux urgents, perte d’emploi, maladie. Sans réserve disponible sur des supports liquides (livrets, épargne de précaution), la moindre dépense non prévue peut conduire à souscrire un crédit à la consommation à un taux bien plus élevé que celui du prêt immobilier. - Pression psychologique et manque de flexibilité

Vivre dans un logement financé au prix d’un apport massif, sans économies restantes, peut générer un stress financier durable. La peur de ne pas pouvoir faire face à un aléa limite vos choix de vie (changement de travail, projets familiaux, formations) et peut nuire à votre sérénité au quotidien.

Mais attention aussi à ne pas mettre tout votre capital d’un coup. Si vous mobilisez toute votre épargne, vous risquez d’être démuni face à une dépense imprévue, comme des travaux urgents ou un coup dur professionnel.

- Recours coûteux au crédit à la consommation

Sans épargne disponible, la seule solution pour financer une dépense imprévue peut être le crédit à la consommation. Or, ces crédits sont souvent accordés à des taux nettement plus élevés que les prêts immobiliers, ce qui alourdit rapidement votre endettement et réduit votre capacité à absorber d’autres chocs. - Fragilisation du projet sur le long terme

Un projet immobilier est un engagement sur 15, 20 ou 25 ans. Sans « matelas » financier, un événement comme une baisse de revenus ou une séparation peut transformer des mensualités supportables en charge difficilement tenable. Préserver une réserve financière vous donne le temps de vous adapter et d’éviter des décisions subies (revente rapide, rachat de crédit dans l’urgence).

| Niveau d’apport | Avantages principaux | Risques principaux |

|---|---|---|

| Faible (moins de 10 %) | Conserve une épargne plus importante à côté du projet. | Risque élevé de refus, taux plus forts, coût du crédit nettement augmenté. |

| Standard (10 à 20 %) | Couvre les frais, équilibre entre sécurité bancaire et épargne restante. | Moins de marge de négociation que pour un apport supérieur à 20 %. |

| Élevé (20 à 30 %) | Très bonnes conditions, pouvoir de négociation, coût global réduit. | Risque de limiter la capacité à financer d’autres projets à court terme. |

| Très élevé (plus de 30 %) | Dossier très rassurant pour la banque, possibilité de réduire fortement la durée du prêt. | Épargne de précaution potentiellement insuffisante si le reste de votre patrimoine est limité. |

Conseils pratiques pour constituer et optimiser son apport personnel

Méthodes pour épargner et constituer son apport

Pour bâtir un apport solide, l’idéal est de s’y prendre tôt et de structurer votre épargne autour de plusieurs leviers complémentaires. Les bonnes pratiques observées chez les emprunteurs qui parviennent à réunir 10 à 20 % d’apport reposent sur une combinaison d’efforts réguliers et d’opportunités ponctuelles.

- Mettre en place une épargne automatique et régulière

Programmer un virement permanent chaque mois vers un livret d’épargne est l’un des moyens les plus efficaces pour constituer un apport, même en partant de zéro. Un effort de 150 à 200 € par mois peut représenter plusieurs milliers d’euros sur deux ou trois ans, ce qui fait souvent la différence pour atteindre le seuil des 10 %. - Utiliser les supports adaptés: livrets, PEL, assurance vie

Les livrets réglementés (Livret A, LDDS) offrent une épargne disponible et sécurisée, idéale pour la partie « précaution » de votre projet. Le Plan Épargne Logement (PEL), ouvert suffisamment tôt, permet de cumuler une épargne dédiée au logement et de bénéficier, sous conditions, d’un prêt complémentaire à un taux encadré. L’assurance vie, lorsqu’elle est bien structurée, peut aussi être mobilisée partiellement pour renforcer l’apport. - Mobiliser des ressources exceptionnelles: participation, primes et reventes

La participation aux bénéfices, les primes exceptionnelles, la vente d’un véhicule ou d’un bien secondaire peuvent être affectées directement à l’apport. Par exemple, la revente d’une voiture de valeur ou d’un investissement locatif peut compléter une épargne régulière et faire passer votre apport de 10 à 20 % en peu de temps. - Solliciter un coup de pouce familial lorsque c’est possible

Les dons familiaux (éventuellement exonérés de droits dans certaines limites) sont souvent utilisés pour compléter l’apport, notamment pour les primo-accédants. Un parent qui apporte 10 000 ou 20 000 € peut permettre de franchir le seuil des 20 % et de transformer un projet jugé limite en dossier très solide aux yeux de la banque. - Profiter des prêts aidés et dispositifs d’accession

Même si ces prêts ne sont pas techniquement comptabilisés comme de l’apport, certains, comme le Prêt à Taux Zéro ou le Prêt Action Logement, allègent la part de capital à financer à taux de marché. Sur Quel Crédit, des guides dédiés vous expliquent comment les combiner avec votre apport pour optimiser le coût global de votre financement.

À titre d’exemple, un plan d’épargne logement (PEL) ouvert plusieurs années avant l’achat permet de réunir un apport et d’obtenir un prêt à taux avantageux pour compléter le financement, surtout dans un contexte où les taux du marché sont plus élevés.

Simuler son apport et arbitrer entre apport et épargne de précaution

Avant de vous engager, il est essentiel de tester plusieurs scénarios d’apport pour mesurer leur impact sur votre crédit, votre budget et votre sécurité financière. Les simulateurs disponibles sur Quel Crédit vous permettent de faire varier le montant d’apport (10 %, 15 %, 20 %, 30 %) et d’observer, en temps réel, l’évolution des mensualités, du coût total du crédit et de votre niveau d’endettement.

- Tester différents montants d’apport

En quelques clics, vous pouvez comparer un scénario avec 10 % d’apport et un autre avec 20 %, puis 30 %. Cette approche concrète vous montre si les économies d’intérêts justifient réellement un effort d’épargne supplémentaire, ou s’il est plus raisonnable de préserver une partie de votre capital pour d’autres projets. - Intégrer tous les frais liés à l’achat

Une simulation réussie ne se limite pas au prix du bien et au taux du crédit. Il faut inclure les frais de notaire, les frais de garantie, les éventuels frais d’agence, ainsi que les travaux prévus. Sur Quel Crédit, les guides et simulateurs vous aident à ne rien oublier, afin d’éviter de sous-estimer votre besoin de financement et de vous retrouver à court de trésorerie après la signature. - Préserver une épargne de précaution suffisante

Les spécialistes de la gestion de budget recommandent de conserver, après l’achat, l’équivalent de trois à six mois de charges courantes (logement, crédits, dépenses essentielles) sur des supports liquides. L’objectif est de pouvoir absorber un imprévu sans remettre en cause le paiement de vos mensualités ou votre qualité de vie.

| Scénario | Apport | Conséquences principales |

|---|---|---|

| Scénario A | 10 % | Accès au crédit possible, mais marge de négociation limitée et mensualités plus élevées. |

| Scénario B | 20 % | Bon équilibre entre coût du crédit, pouvoir de négociation et épargne restante. |

| Scénario C | 30 % | Conditions optimisées, mais vigilance sur la préservation d’un matelas de sécurité. |

Apport personnel, type de projet et profil: ajuster le curseur au bon endroit

Adapter l’apport au type de projet immobilier

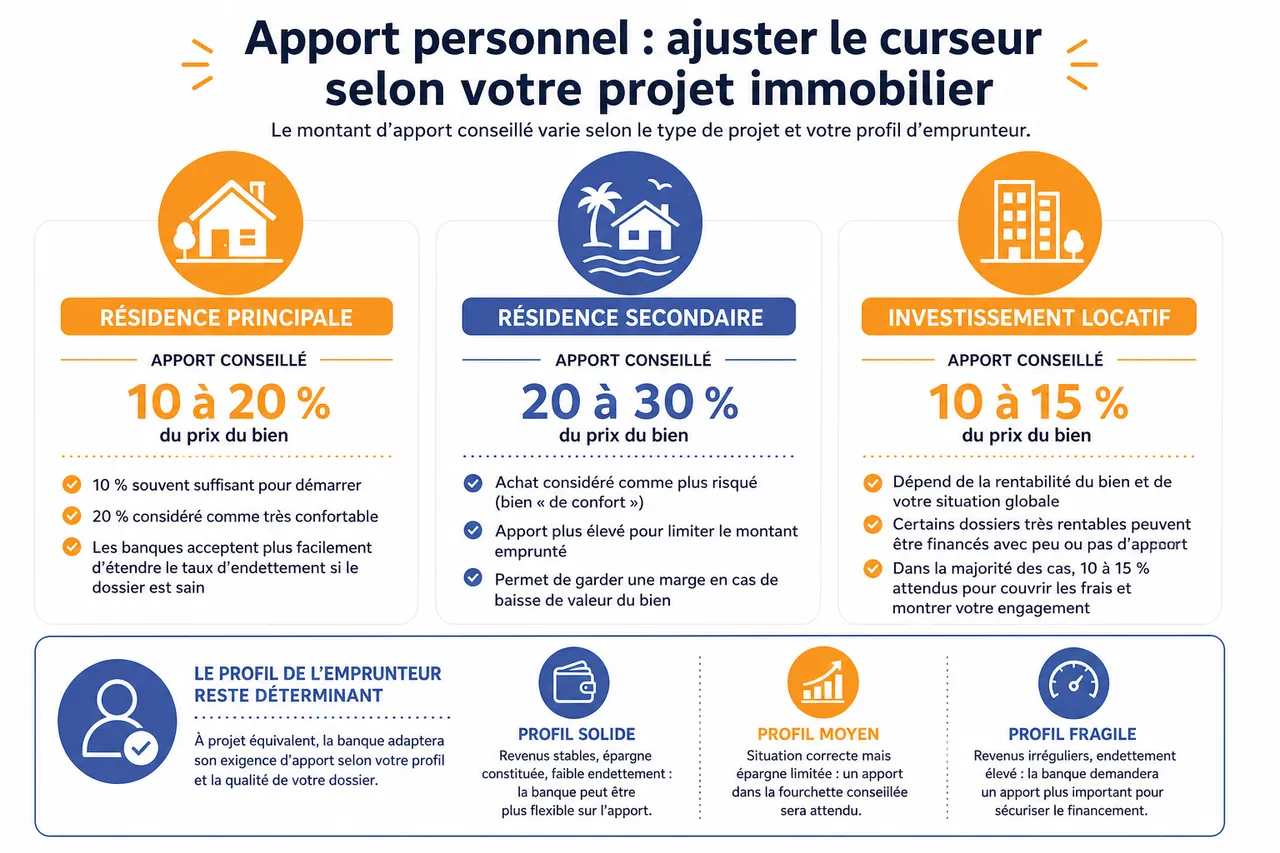

Le montant d’apport conseillé varie sensiblement selon que vous financez une résidence principale, une résidence secondaire ou un investissement locatif. En 2026, les banques différencient clairement ces trois types de projets dans leurs grilles d’analyse du risque.

- Résidence principale: c’est le cas le plus courant. Un apport de 10 % est souvent suffisant pour démarrer la discussion, tandis qu’un apport de 20 % est considéré comme très confortable. Les banques acceptent plus facilement de « pousser » un peu le taux d’endettement lorsqu’il s’agit du logement principal, surtout si le reste du dossier est sain.

- Résidence secondaire: ce type d’achat est perçu comme plus risqué, car il s’agit d’un bien « de confort » qui pourrait être revendu en premier en cas de difficultés. Les établissements demandent donc souvent entre 20 et 30 % d’apport, afin de limiter le montant prêté et de garder une marge en cas de baisse de valeur du bien.

- Investissement locatif: le niveau d’apport dépend ici beaucoup de la rentabilité du bien et de la solidité de votre situation globale. Certains dossiers très rentables peuvent être financés avec peu ou pas d’apport, mais dans la majorité des cas, un apport de 10 à 15 % est attendu pour couvrir les frais et montrer votre engagement.

Apport conseillé selon le profil d’emprunteur

Au-delà du projet lui-même, le profil de l’emprunteur reste déterminant dans le montant d’apport que la banque jugera « raisonnable » ou nécessaire. Les principaux acteurs du crédit publient régulièrement des grilles indicatives qui confirment ces tendances.

- Couple en CDI avec revenus stables: un apport de 10 % est généralement suffisant pour obtenir un financement à de bonnes conditions. Avec 20 %, la capacité de négociation augmente fortement, notamment sur le taux et l’assurance emprunteur.

- Personne seule ou couple avec revenus mixtes (CDI + CDD / intérim): dans ce cas, les banques peuvent exiger 20 à 30 % pour compenser le caractère plus incertain d’une partie des revenus. Un apport élevé sert alors de « garantie psychologique » supplémentaire pour le prêteur.

- Fonctionnaires ou profils très sécurisés: certains établissements acceptent des dossiers avec un apport très faible, voire nul, pour des fonctionnaires en début de carrière, à condition que le taux d’endettement reste raisonnable et que la gestion de compte soit irréprochable. Cela reste toutefois minoritaire.

Éviter les idées reçues sur l’apport personnel

Plusieurs idées reçues circulent encore sur l’apport personnel, alors que les pratiques bancaires ont évolué avec le temps. Clarifier ces points vous aide à prendre des décisions plus rationnelles.

- « Il faut absolument 30 % d’apport pour acheter »: en réalité, la grande majorité des dossiers sont acceptés avec 10 à 20 % d’apport, dès lors que le taux d’endettement et la gestion de compte sont satisfaisants. Viser 30 % n’est ni obligatoire, ni toujours souhaitable si cela met en péril votre épargne de précaution.

- « Sans apport, c’est impossible »: il existe encore des financements sans apport, mais ils sont réservés à des profils très solides (revenus élevés, situation stable, bonne épargne résiduelle) ou à des projets locatifs bien calibrés. Ils restent minoritaires et s’accompagnent souvent de conditions plus strictes.

- « L’apport doit toujours être maximisé »: au-delà d’un certain niveau, l’apport n’améliore plus significativement le taux et peut vous priver de liquidités utiles pour d’autres objectifs (travaux, épargne long terme, projets personnels). La démarche la plus rationnelle consiste à chercher un équilibre, plutôt qu’un maximum absolu.

Ressources pratiques pour aller plus loin

Outils et ressources à disposition

Pour bien préparer votre achat immobilier en 2026, Quel Crédit met à votre disposition une gamme complète d’outils pratiques qui s’appuient sur les tendances récentes du marché et les pratiques des banques.

- Simulateur d’apport: en quelques clics, estimez le montant idéal à investir selon votre situation, votre profil d’emprunteur et le type de bien visé. Vous pouvez faire varier l’apport entre 5, 10, 20 ou 30 % et visualiser immédiatement l’impact sur vos mensualités et le coût total du crédit.

- Guides d’achat immobilier: découvrez pas à pas les étapes du financement, du calcul de votre capacité d’emprunt jusqu’à la signature chez le notaire. Ces guides intègrent les règles en vigueur en 2026 et les recommandations des autorités de supervision du crédit.

- Comparateur de rachat de crédit: si vous avez déjà un prêt en cours, ou si vous anticipez une baisse future des taux, le comparateur Quel Crédit vous permet d’identifier rapidement les offres de rachat de crédit les plus intéressantes, afin de réduire vos mensualités ou la durée de votre prêt.

- Informations sur l’assurance emprunteur: en comparant les garanties et les tarifs, vous pouvez réduire sensiblement le coût de l’assurance, qui représente une part importante du coût total du financement. Un apport bien calibré et un bon profil d’emprunteur facilitent l’accès à des contrats d’assurance plus compétitifs.

L’essentiel, c’est de garder en tête que l’équilibre entre apport personnel et épargne de précaution reste la clé d’un projet immobilier réussi. Les simulateurs, les comparateurs et les conseils personnalisés disponibles sur Quel Crédit vous aident à trouver ce point d’équilibre, selon vos objectifs, votre profil et le contexte du marché en 2026.

Savoir combien mettre en apport personnel pour un achat immobilier en 2026, c’est avant tout trouver le bon compromis: assez pour rassurer la banque, mais sans fragiliser votre sécurité financière. Grâce à des outils adaptés, des données récentes du marché et des conseils éclairés, vous pouvez avancer sereinement dans votre projet, tout en gardant la maîtrise de votre budget. Pour affiner votre stratégie, testez les simulateurs et explorez les guides disponibles sur Quel Crédit: chaque étape bien préparée vous rapproche de la réussite de votre achat.

- Simulation de crédit gratuit : mensualité, coût total, TAEG et plafond légal - 4 août 2026

- Crédit d’impôt jardinage pour un retraité : 50 % remboursés, même sans payer d’impôt - 3 août 2026

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Investissement locatif sans apport : le guide complet

Investissement locatif sans apport : le guide complet

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises