Acheter un logement ou rénover celui que vous possédez déjà représente souvent le projet financier le plus important de votre vie. Pourtant, entre taux d’intérêt, capacité d’emprunt, assurance emprunteur et conditions bancaires, il est facile de se perdre dans un dédale d’informations contradictoires. Quel Crédit vous accompagne avec des guides pratiques et des outils de simulation pour transformer cette complexité en décisions éclairées.

Ce guide vous dévoile les étapes essentielles pour obtenir votre crédit immobilier dans les meilleures conditions, anticiper les pièges courants et sécuriser votre projet sans stress ni déconvenues financières.

Qu’est-ce qu’un crédit habitation et à qui s’adresse-t-il?

Définition et utilité du crédit habitation

Le crédit habitation désigne l’ensemble des prêts utilisés pour financer un projet lié à votre logement : achat d’un bien (neuf ou ancien), construction, rachat de soulte, gros travaux ou rénovation énergétique. Juridiquement, il s’agit d’un crédit immobilier dès lors que le prêt sert à financer un bien à usage d’habitation ou mixte (habitation et professionnel) ou des travaux garantis par une hypothèque ou une sûreté équivalente. À l’inverse, des travaux non garantis par une hypothèque relèvent du crédit à la consommation, même s’ils concernent votre logement.

Concrètement, le crédit habitation permet d’étaler dans le temps un investissement qui serait impossible à payer comptant pour la majorité des ménages. Au lieu de mobiliser toute votre épargne, vous conservez une épargne de précaution et remboursez le capital, les intérêts et l’assurance par mensualités. Cette logique est au cœur de l’accession à la propriété en France, où la grande majorité des achats de résidence principale sont financés au moins en partie par un prêt immobilier.

Les données récentes montrent que le crédit à l’habitat représente la principale catégorie de crédit aux particuliers : en France, plus des deux tiers de l’encours de crédits aux ménages concernent l’immobilier, avec un taux moyen des nouveaux crédits à l’habitat revenu autour de 3,1 % début 2026 après un pic à près de 3,6 % en 2024. Cela signifie que de nombreux projets restent finançables, à condition de structurer correctement son plan de financement et de comparer les offres.

Les profils concernés par le crédit habitation

Le crédit habitation s’adresse à une large palette de profils, sous réserve de respecter les critères des établissements prêteurs. Les principaux cas de figure sont les suivants:

- Primo-accédants: il s’agit des ménages qui achètent leur première résidence principale. Ce public bénéficie souvent de dispositifs spécifiques comme le prêt à taux zéro (PTZ), le prêt à l’accession sociale (PAS) ou certains prêts aidés locaux. Les banques apprécient particulièrement les dossiers avec un emploi stable (CDI, fonction publique) et un apport d’au moins 10 % du coût total du projet, même si certains établissements acceptent encore des financements à 100 % sous conditions.

- Accédants et secundo-accédants: ces emprunteurs possèdent déjà un bien ou l’ont détenu par le passé. Ils peuvent solliciter un crédit pour acheter plus grand, se rapprocher de leur lieu de travail ou changer de région. Leur force réside souvent dans la valeur de revente de leur bien actuel, qui vient renforcer l’apport. Des solutions comme le prêt relais permettent d’acheter avant de vendre, en finançant temporairement le nouveau bien dans l’attente de la vente de l’ancien.

- Investisseurs locatifs: ces profils utilisent le crédit habitation pour constituer ou développer un patrimoine immobilier destiné à la location nue ou meublée. Les banques analysent alors la capacité de remboursement en intégrant une partie des futurs loyers, généralement entre 60 et 80 % pour tenir compte des risques de vacance ou d’impayés. Les projets éligibles à des dispositifs fiscaux (Pinel dans l’ancien, LMNP, etc.) doivent être documentés précisément pour rassurer le prêteur.

- Propriétaires réalisant des travaux: un propriétaire souhaitant rénover, agrandir ou améliorer la performance énergétique de son logement peut recourir à un crédit habitation s’il passe par un prêt hypothécaire ou un prêt travaux assimilé à un crédit immobilier. Pour des montants inférieurs à 75 000 euros sans hypothèque, le projet bascule généralement dans le cadre du crédit à la consommation, ce qui implique des règles différentes en matière de durée, de taux et de protection de l’emprunteur.

Dans tous les cas, la notion clé reste la capacité d’emprunt. Les banques examinent votre taux d’endettement, votre reste à vivre, la stabilité de vos revenus et la cohérence de votre projet. Le taux d’effort maximal se situe autour de 35 % des revenus nets, assurance comprise, même si certaines situations peuvent justifier une appréciation plus fine quand le reste à vivre reste élevé dans les grandes métropoles ou pour des foyers à hauts revenus. Quel Crédit propose des simulateurs permettant de tester plusieurs scénarios et de vérifier si votre projet reste compatible avec les seuils d’acceptation habituels.

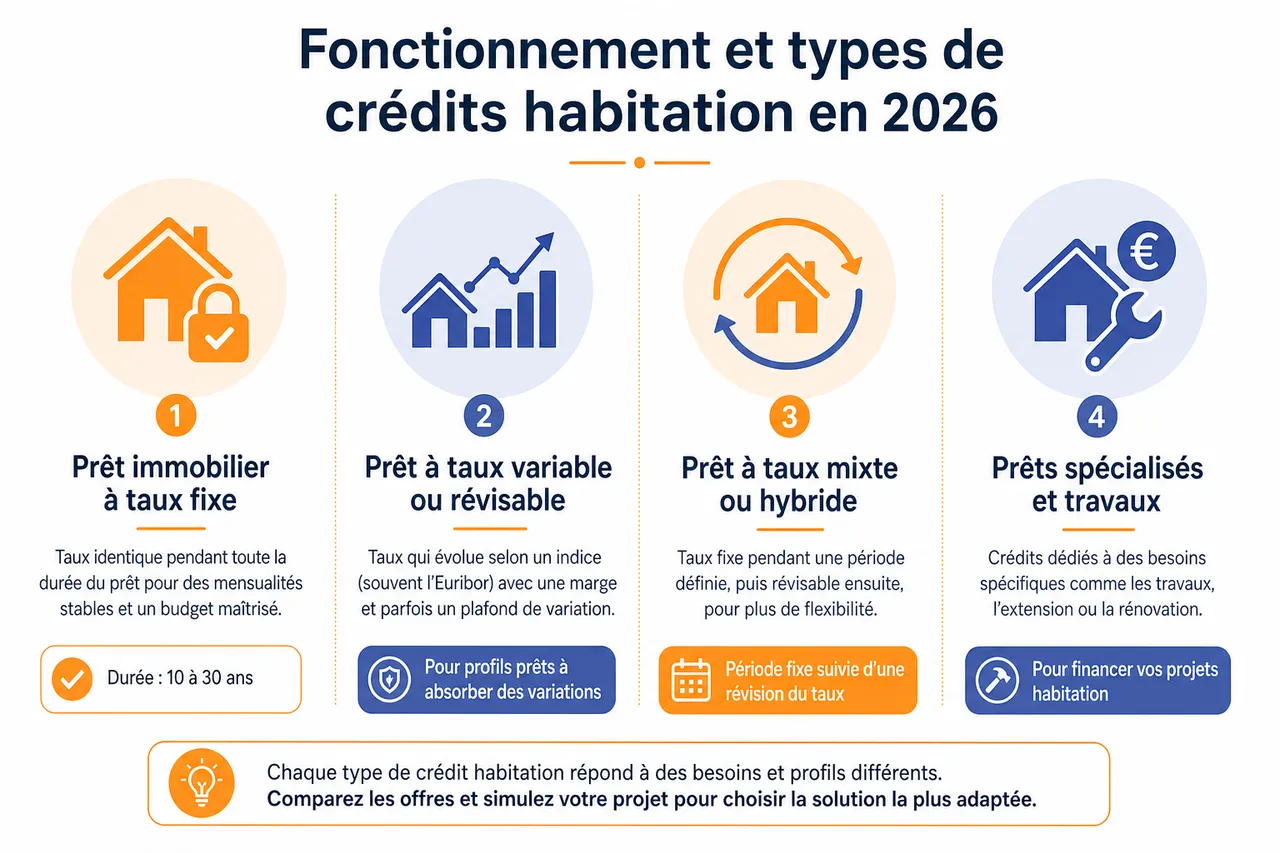

Fonctionnement et types de crédits habitation en 2026

Les différents types de crédits habitation

En 2026, l’offre de crédit habitation s’est structurée autour de plusieurs grandes familles de prêts. Le prêt amortissable à taux fixe reste la référence : vous remboursez chaque mois une mensualité comprenant une part de capital et une part d’intérêts, avec un taux qui reste identique pendant toute la durée du contrat. Cette stabilité facilite la gestion du budget et protège contre les hausses futures de taux.

Les principaux types de crédits habitation sont:

- Le prêt immobilier classique à taux fixe: il finance l’achat ou la construction d’un logement, avec ou sans terrain, ainsi que certains travaux associés. La durée s’étend en général de 10 à 30 ans. Plus la durée est longue, plus la mensualité baisse mais plus le coût total des intérêts augmente. Les banques proposent parfois des options de modulation de mensualités (hausse ou baisse de 10 à 30 % selon les contrats) qui permettent d’adapter le remboursement en fonction de l’évolution de vos revenus.

- Le prêt à taux variable ou révisable: son taux évolue en fonction d’un indice de référence (souvent l’Euribor) et d’une marge fixée par la banque. Ces prêts peuvent être capés, c’est-à-dire limités par un plafond de variation. Ils étaient moins utilisés pendant la phase de remontée des taux, mais certains emprunteurs les considèrent à nouveau lorsque les taux de départ sont sensiblement plus bas qu’en taux fixe. Ils s’adressent plutôt à des profils capables d’absorber une éventuelle hausse de mensualité.

- Le prêt relais: ce prêt de courte durée (souvent 12 à 24 mois) permet d’acheter un nouveau logement avant d’avoir vendu l’ancien. La banque avance une partie de la valeur estimée du bien à vendre, généralement entre 50 et 80 %. Pendant la durée du relais, vous payez soit uniquement les intérêts, soit une mensualité allégée. Cette solution offre de la souplesse, mais doit être maniée avec prudence dans les marchés où les délais de vente s’allongent.

- Les prêts aidés et réglementés: ils complètent le prêt principal en offrant des conditions avantageuses sous certaines conditions de revenus, de localisation ou de nature de projet. On trouve notamment:

- Le prêt à taux zéro (PTZ): réservé aux primo-accédants, il finance une partie de l’achat ou de la construction d’une résidence principale sans intérêts ni frais de dossier, dans la limite de plafonds de ressources et selon la zone géographique du logement.

- Le prêt à l’accession sociale (PAS): destiné aux ménages modestes, il permet de financer l’achat ou la construction d’un logement et ouvre droit, dans certains cas, à l’aide personnalisée au logement (APL).

- Les prêts épargne logement (PEL / CEL): ils valorisent l’effort d’épargne effectué sur un plan ou un compte épargne logement par un droit à prêt à un taux fixé à l’avance, parfois intéressant si les taux de marché remontent.

- Le prêt travaux lié à l’habitation: lorsqu’il est garanti par une hypothèque ou une garantie similaire, ce prêt entre dans la catégorie des crédits immobiliers. Il sert à financer de gros travaux, un agrandissement, la création d’une extension ou des rénovations lourdes. Certains établissements proposent des offres combinées acquisition + travaux, avec des fonds débloqués en plusieurs étapes au rythme de l’avancement du chantier.

Quel Crédit permet de comparer ces différents types de prêts grâce à des simulateurs dédiés. Il devient ainsi possible de visualiser en quelques minutes l’impact d’un prêt aidé, d’un rallongement de durée ou de l’ajout d’un prêt travaux sur le coût global de votre projet.

Taux, durée et conditions en 2026

Les conditions de financement ont beaucoup évolué ces dernières années. Après une phase de remontée rapide des taux en 2023-2024, le marché s’est stabilisé autour d’un équilibre plus prévisible. En 2026, les taux moyens observés sur les nouveaux crédits à l’habitat se situent légèrement au-dessus de 3 % sur l’ensemble des durées, avec des écarts sensibles selon le profil de l’emprunteur, la durée et l’apport.

Pour un crédit sur 20 ans, les barèmes constatés tournent souvent autour des valeurs suivantes:

- Profils excellents (revenus élevés, CDI stables, apport supérieur à 20 %, très bon historique bancaire): une partie des banques propose des taux proches de 2,8 à 3,0 % sur 20 ans, accompagnés de conditions souples de modulation de mensualités et de frais de dossier réduits. Ces dossiers sont très convoités, ce qui renforce la marge de négociation.

- Profils standards (apport entre 10 et 20 %, taux d’endettement maîtrisé, revenus stables): les offres se concentrent généralement entre 3,1 et 3,7 % sur 20 ans. La différence de coût total entre deux propositions peut atteindre plusieurs milliers d’euros, d’où l’importance de passer par un comparateur comme Quel Crédit ou par un courtier pour faire jouer la concurrence.

- Profils plus fragiles (apport limité, revenus irréguliers, CDD, indépendants récemment installés): les banques appliquent parfois une marge de risque supplémentaire, ce qui peut mener à des taux dépassant 3,8 ou 4 % sur 20 ans. Ces projets restent finançables si la structure du dossier est solide, mais nécessitent un travail fin d’optimisation de la durée, du montant emprunté et des garanties.

La durée du prêt influence directement la mensualité et le coût global:

| Durée du crédit | Mensualité pour 200 000 € empruntés (taux fixe indicatif) | Coût total des intérêts estimé | Profil d’emprunteur typique |

|---|---|---|---|

| 15 ans | Environ 1 400 à 1 500 € / mois à 2,9-3,1 % | Environ 45 000 à 55 000 € d’intérêts | Revenus confortables, objectif de limiter le coût du crédit, horizon de remboursement plus court. |

| 20 ans | Environ 1 150 à 1 250 € / mois à 3,1-3,4 % | Environ 70 000 à 85 000 € d’intérêts | Équilibre entre mensualité soutenable et coût global maîtrisé, format le plus courant en France. |

| 25 ans | Environ 1 000 à 1 050 € / mois à 3,3-3,7 % | Environ 105 000 à 125 000 € d’intérêts | Ménages souhaitant préserver un reste à vivre plus important ou accéder à un bien plus cher. |

Ces chiffres sont donnés à titre d’illustration et peuvent varier selon les établissements et les évolutions de marché, mais ils permettent de mesurer concrètement l’impact de la durée sur votre budget. Les banques appliquent par ailleurs un taux d’endettement maximal autour de 35 % des revenus nets. Cela signifie que, pour un ménage percevant 3 500 euros nets par mois, l’ensemble des mensualités de crédits (immobilier et consommation) ne doit pas dépasser environ 1 225 euros. Quel Crédit intègre ce seuil dans ses simulateurs, ce qui vous permet de vérifier immédiatement si votre projet reste dans les limites généralement acceptées.

L’importance de l’assurance emprunteur

L’assurance emprunteur est un pilier du crédit habitation. Elle couvre le remboursement du prêt en cas de décès, de perte totale et irréversible d’autonomie, d’invalidité ou, selon les options, d’incapacité de travail et de perte d’emploi. La banque exige presque toujours une telle assurance pour accorder le prêt, car elle garantit la continuité du remboursement en cas de coup dur.

Le coût de l’assurance représente souvent entre 20 et 30 % du coût total du crédit, ce qui en fait un levier d’économie majeur. Les réformes récentes ont renforcé la liberté de choix de l’emprunteur : la délégation d’assurance permet de souscrire un contrat auprès d’un assureur externe, à condition de proposer des garanties équivalentes à celles exigées par la banque. De plus, la possibilité de changer d’assurance en cours de contrat a été facilitée, permettant d’aligner le prix sur le profil réel de l’emprunteur et sur l’évolution de sa situation (amélioration de l’état de santé, diminution du capital restant dû, etc.).

- Comparer les offres d’assurance: un même profil peut recevoir des propositions avec des primes annuelles très différentes d’un assureur à l’autre. Prendre le temps d’utiliser un comparateur et de faire plusieurs demandes de devis peut générer des économies significatives, parfois supérieures à plusieurs dizaines d’euros par mois, soit plusieurs milliers d’euros sur la durée du prêt.

- Analyser les garanties et exclusions: au-delà du tarif, la qualité des garanties est essentielle. Certaines polices couvrent mieux les pathologies dorsales ou psychiques, d’autres offrent des franchises plus courtes en cas d’arrêt de travail. Lire attentivement les exclusions et les délais de carence évite de découvrir trop tard que certaines situations ne sont pas prises en charge.

- Mesurer l’impact sur les mensualités: selon que l’assurance est calculée sur le capital initial ou sur le capital restant dû, la mensualité peut rester constante ou diminuer au fil du temps. Les simulateurs de Quel Crédit permettent de comparer ces deux modes de calcul et de visualiser l’économie potentielle sur l’ensemble de la durée.

L’assurance emprunteur ne doit jamais être considérée comme un simple accessoire du crédit. En pratique, elle influence à la fois le coût global du projet et la sécurité financière de votre foyer. Un bon arbitrage entre tarif, niveau de couverture et souplesse d’évolution est indispensable.

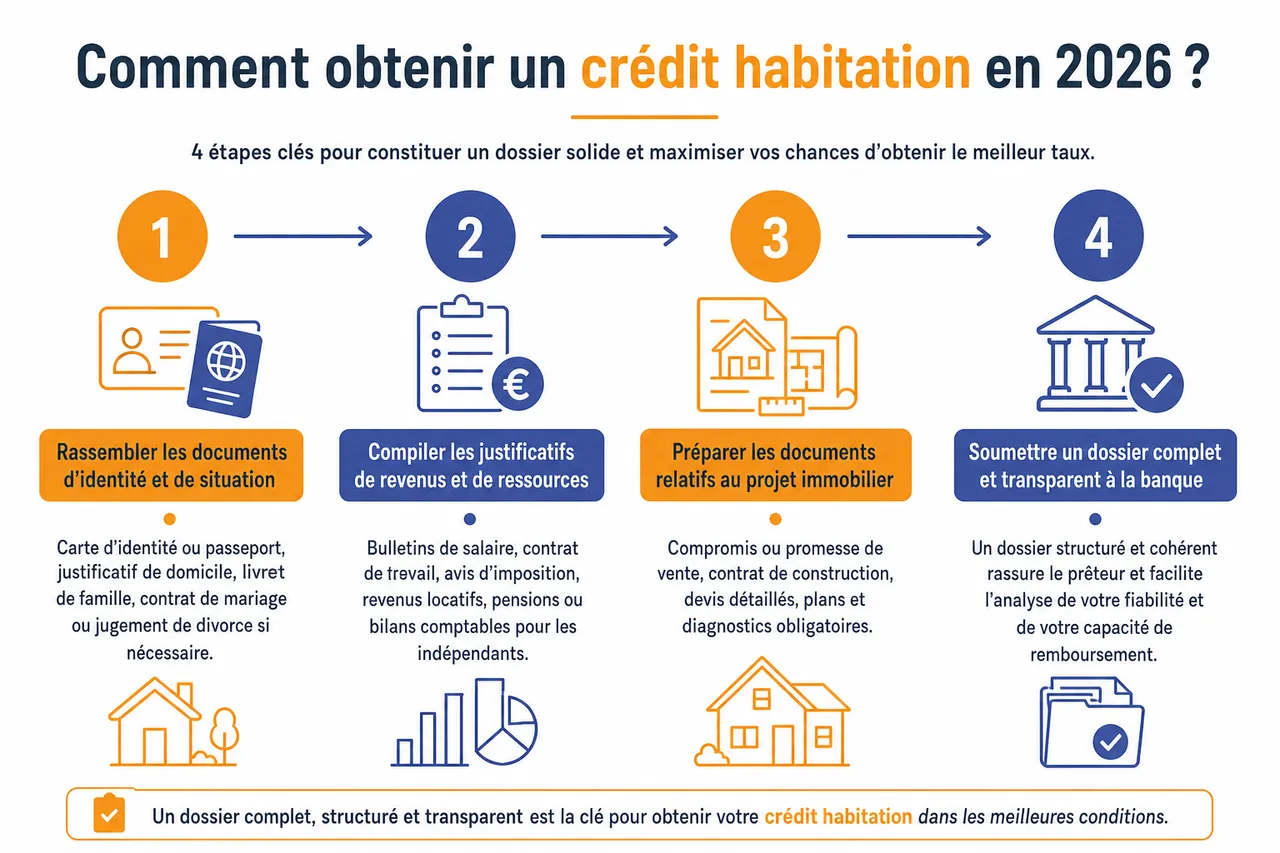

Comment obtenir un crédit habitation en 2026?

Constituer un dossier solide

La qualité du dossier reste l’élément déterminant pour l’obtention d’un crédit habitation dans de bonnes conditions. Les banques cherchent à évaluer la fiabilité de l’emprunteur, la cohérence du projet et la capacité de remboursement dans la durée. Un dossier complet, structuré et transparent rassure le prêteur et peut faciliter l’accès à de meilleurs taux.

Les pièces généralement demandées se regroupent en trois grandes catégories:

- Documents d’identité et de situation: carte d’identité ou passeport en cours de validité, justificatif de domicile récent, livret de famille, contrat de mariage ou jugement de divorce si nécessaire. Ces éléments permettent de confirmer l’identité, la situation familiale et la stabilité résidentielle, qui peut jouer dans l’analyse du risque (un foyer qui déménage fréquemment sera parfois examiné avec plus d’attention).

- Justificatifs de revenus et de ressources: bulletins de salaire (souvent les trois derniers), contrat de travail, derniers avis d’imposition, relevés de pensions ou de revenus locatifs, bilans comptables pour les indépendants. Ces pièces donnent une vision précise de la régularité des revenus. La banque vérifiera aussi la cohérence entre les montants déclarés et les entrées constatées sur les relevés de compte.

- Documents relatifs au projet immobilier: compromis ou promesse de vente, contrat de construction, devis détaillés pour les travaux, plans et diagnostics obligatoires. Ces documents permettent de chiffrer précisément le projet et de vérifier sa conformité aux réglementations en vigueur (normes énergétiques, risques, etc.). Ils servent également à calculer le montant du crédit nécessaire en intégrant les frais annexes comme les frais de notaire, les garanties ou les éventuels frais d’agence.

Les banques accordent aussi une grande importance au comportement bancaire. Des découverts répétés, des retards de paiement sur des crédits existants ou des incidents de prélèvement sont susceptibles de fragiliser le dossier. Il est donc recommandé de « préparer » son compte plusieurs mois avant la demande, en évitant les découverts et en remboursant si possible certains crédits à la consommation. Les outils de Quel Crédit aident à identifier les points de fragilité potentiels et à simuler l’impact d’un remboursement anticipé de petits crédits sur votre taux d’endettement.

Utiliser les simulateurs et outils en ligne

Les outils numériques ont profondément transformé la façon de préparer un projet immobilier. Avant même de rencontrer un conseiller, il est possible d’obtenir une vision détaillée de sa capacité d’emprunt, du coût du crédit et de la faisabilité du projet visé. Les simulateurs disponibles sur Quel Crédit permettent notamment de:

- Estimer la capacité d’emprunt: en renseignant vos revenus nets, vos charges récurrentes (loyers, pensions alimentaires, crédits en cours) et votre apport, le simulateur calcule le montant maximal de crédit compatible avec un taux d’endettement de 35 %. Cette estimation vous aide à cibler des biens réalistes dans vos recherches, en évitant les déceptions liées à un projet hors budget.

- Calculer les mensualités selon la durée: pour un montant et un taux donnés, vous pouvez comparer les mensualités sur 15, 20 ou 25 ans. Cela permet de visualiser concrètement l’arbitrage entre mensualité et coût total. Un ménage qui hésite entre 20 et 25 ans verra immédiatement combien il économise en intérêts en réduisant la durée, et si la hausse de mensualité reste compatible avec son reste à vivre.

- Intégrer l’assurance et les frais annexes: les simulateurs complets ne se limitent pas au capital et aux intérêts. Ils prennent aussi en compte l’assurance emprunteur, les frais de garantie (hypothèque ou caution) et les frais de dossier. En 2026, ces éléments peuvent représenter plusieurs milliers d’euros. Les intégrer dès le départ permet d’éviter de sous-estimer le budget nécessaire, notamment pour l’apport.

Les comparateurs comme Quel Crédit ou Meilleurtaux agrègent des offres issues de nombreuses banques. En quelques minutes, un emprunteur peut ainsi visualiser les conditions accordées à un profil similaire au sien dans différents établissements, ce qui lui donne une base solide pour négocier avec sa propre banque ou pour confier son dossier à un courtier. Certains acteurs proposent même un parcours quasi intégralement en ligne, avec analyse automatique de documents et réponse de principe rapide.

Négocier et finaliser son crédit

Une fois plusieurs offres obtenues, la phase de négociation commence réellement. Le taux nominal n’est qu’un élément parmi d’autres : les frais annexes, l’assurance, la flexibilité du contrat et les pénalités éventuelles pèsent tout autant sur le coût final et sur la souplesse de gestion du crédit dans le temps.

- Négocier le taux et les frais de dossier: en présentant plusieurs simulations issues de Quel Crédit ou d’autres comparateurs, il devient plus simple de demander un alignement ou une réduction du taux. Les frais de dossier, souvent compris entre 500 et 1 500 euros, peuvent parfois être réduits ou supprimés, notamment lorsque la banque y voit l’occasion de gagner un client sur le long terme (ou d’y adjoindre des produits comme une carte bancaire ou une assurance habitation).

- Discuter les pénalités de remboursement anticipé: en droit français, les indemnités de remboursement anticipé sont plafonnées, mais elles peuvent tout de même représenter jusqu’à six mois d’intérêts dans certains cas. Il est parfois possible de négocier leur suppression en cas de revente liée à un événement de vie (mutation professionnelle, décès, etc.), ou de prévoir contractuellement une période pendant laquelle aucun frais n’est dû en cas de rachat ou de renégociation.

- Vérifier la modularité et les options du contrat: la possibilité d’augmenter ou de diminuer ponctuellement les mensualités, de bénéficier d’un report de mensualité en cas de coup dur, ou encore de transférer le prêt sur un nouveau bien en cas de déménagement sont des points à examiner attentivement. Ces options peuvent offrir une marge de manœuvre appréciable sur plusieurs années, surtout dans un contexte professionnel ou familial susceptible d’évoluer.

Après accord de la banque, une offre de prêt vous est adressée. La réglementation impose un délai minimal de réflexion avant signature. Une fois ce délai écoulé et l’offre signée, les fonds seront débloqués au moment de la signature de l’acte authentique chez le notaire pour un achat, ou au fur et à mesure de l’avancement des travaux pour un prêt travaux. Quel Crédit propose des checklists et des guides pas à pas pour ne rater aucune étape entre l’acceptation de l’offre et le déblocage effectif des fonds.

Conseils d’experts pour optimiser son crédit habitation et éviter les pièges

Négocier les frais et conditions

L’optimisation d’un crédit habitation ne se limite pas à obtenir « le meilleur taux ». De nombreux paramètres, parfois discrets dans la documentation, peuvent alourdir la facture ou réduire la souplesse du contrat. Les experts en financement insistent sur la nécessité d’examiner l’ensemble des conditions financières et contractuelles.

- Frais de dossier: ces frais rémunèrent le traitement du dossier par la banque, mais leur montant reste souvent négociable. Par exemple, un dossier très bien préparé, avec un apport conséquent et un profil jugé peu risqué, donne de solides arguments pour demander une réduction, voire une suppression des frais. Un courtier mandaté par plusieurs banques dispose souvent d’une marge de négociation plus importante, car il présente un volume de dossiers important à ses partenaires.

- Frais de garantie (hypothèque ou caution): un prêt immobilier doit être sécurisé par une garantie. L’hypothèque classique implique des frais de notaire et des démarches de mainlevée en cas de revente. Les systèmes de caution mutuelle, proposés par des organismes spécialisés, peuvent s’avérer moins coûteux et plus simples à gérer, surtout si vous revendez avant la fin de la durée du prêt. Comparer plusieurs modes de garantie permet souvent de réaliser des économies significatives sur le coût global.

- Pénalités de remboursement anticipé: même si l’idée de rembourser par anticipation peut sembler lointaine au moment de la signature, nombre de ménages renégocient ou refinancent leur crédit au fil des années. Une clause plus souple sur ces indemnités facilite un futur rachat de crédit lorsque les taux baissent ou lorsqu’un changement de situation vous conduit à réduire votre endettement.

- Modulation des échéances: une clause de modulation bien conçue permet d’augmenter la mensualité (et donc de réduire la durée) lorsque vos revenus progressent, ou de la diminuer temporairement en cas de tension budgétaire. Sans cette souplesse, la renégociation ou le réaménagement du prêt peut s’avérer plus complexe et plus coûteux.

L’utilisation d’outils comme le comparateur de rachat de crédit proposé par Quel Crédit permet de mesurer l’intérêt potentiel d’une renégociation ultérieure. En quelques simulations, il devient possible d’anticiper à partir de quel niveau de baisse de taux un rachat devient vraiment rentable, ce qui aide à négocier des conditions de départ plus ouvertes.

Erreurs à éviter lors de la souscription

Certains pièges reviennent fréquemment dans les dossiers de crédit habitation. Les éviter permet de sécuriser le projet et de préserver l’équilibre du budget sur le long terme.

- Se focaliser uniquement sur la mensualité: une mensualité plus basse peut sembler rassurante, mais si elle résulte d’une durée de prêt allongée de plusieurs années, le coût total du crédit peut grimper fortement. Il est préférable de raisonner à la fois en mensualité et en coût global, en s’aidant des tableaux d’amortissement fournis par la banque ou par les simulateurs de Quel Crédit.

- Sous-estimer les frais annexes: les frais de notaire, d’agence, de garantie et les éventuels travaux à réaliser après l’achat peuvent représenter 10 à 15 % du prix du bien. Ne pas les intégrer dans le plan de financement conduit parfois à épuiser toute l’épargne disponible, laissant le ménage sans matelas de sécurité pour les imprévus. Une simulation fine des frais est indispensable avant de s’engager.

- Signer une assurance standard sans comparaison: l’assurance groupe proposée par la banque n’est pas toujours la plus adaptée ni la plus compétitive. Un profil jeune et en bonne santé a souvent intérêt à se tourner vers une assurance individuelle, mieux ajustée à son âge et à son métier. À l’inverse, certains profils peuvent bénéficier d’une couverture plus protectrice via l’assurance de la banque. D’où l’importance d’une comparaison approfondie.

- Surestimer sa capacité de remboursement: un taux d’endettement conforme aux normes ne garantit pas automatiquement un confort de vie suffisant. Les charges courantes (transport, alimentation, garde d’enfants, loisirs) varient fortement d’un foyer à l’autre. Il est donc important d’établir un budget détaillé pour vérifier que la mensualité envisagée laisse un reste à vivre compatible avec votre mode de vie.

Les guides d’experts disponibles sur Quel Crédit détaillent ces écueils avec des cas pratiques et des simulations chiffrées. Ils permettent de prendre du recul sur son projet, de vérifier la cohérence du montage envisagé et de corriger certains paramètres avant de déposer officiellement la demande de prêt.

Ressources utiles et outils pour réussir son projet immobilier

Simulateurs et comparateurs de crédit

Les simulateurs et comparateurs en ligne sont devenus des compagnons incontournables pour préparer un crédit habitation. Ils offrent un premier niveau d’analyse, accessible 24 h sur 24, sans engagement et sans impact sur votre dossier bancaire. Leur utilisation en amont d’un rendez-vous en agence permet d’arriver avec un projet déjà structuré et des questions ciblées.

- Quel Crédit: la plateforme propose des simulateurs de capacité d’emprunt, de mensualités et de coût total de crédit, intégrant l’assurance et les frais annexes. Les guides pratiques accompagnent chaque étape, de la définition du budget à la négociation des conditions. Quel Crédit se positionne ainsi comme un point d’entrée neutre pour comprendre le marché, comparer les options et préparer un dossier solide avant de prendre contact avec les établissements.

- Meilleurtaux: ce comparateur met en concurrence un grand nombre de banques et publie régulièrement des baromètres de taux. Il permet d’avoir une vision synthétique des conditions pratiquées selon les durées et les profils, ainsi que d’être mis en relation avec des courtiers partenaires capables de défendre votre dossier auprès des banques.

- Simulateurs des grandes banques: les enseignes comme Crédit Agricole, Banque Populaire ou Hello bank! proposent leurs propres outils de simulation, parfois intégrés à un parcours de souscription 100 % en ligne. Ces simulateurs permettent de tester l’offre de la banque dans des conditions proches du réel et, dans certains cas, d’obtenir un accord de principe rapide sur la base des informations saisies.

L’utilisation croisée de plusieurs simulateurs permet de confronter les résultats, de repérer les points de divergence (taux, frais, hypothèses d’assurance) et d’identifier les marges de manœuvre pour optimiser son financement. Quel Crédit, en centralisant des informations pédagogiques et des outils de calcul, aide à décrypter ces différences pour en tirer des décisions concrètes.

Guides, conseils et accompagnement personnalisé

Au-delà des chiffres, la compréhension des mécanismes juridiques et fiscaux du crédit habitation joue un rôle déterminant dans la réussite d’un projet immobilier. C’est là que les guides spécialisés, les conseillers et les courtiers prennent toute leur importance.

- Guides pédagogiques en ligne: les plateformes spécialisées publient des dossiers détaillés sur des thèmes clés comme le fonctionnement du PTZ, les spécificités du prêt relais, l’impact d’un rachat de crédit, ou encore la rénovation énergétique et les aides associées. Ces contenus permettent de se familiariser avec des notions parfois techniques avant d’échanger avec un professionnel.

- Accompagnement par un courtier: un courtier en crédit immobilier analyse votre situation, vous aide à monter un dossier convaincant et négocie pour vous auprès de plusieurs banques. Son expertise est particulièrement utile pour les dossiers complexes (revenus variables, multi-propriété, projet d’investissement locatif) ou pour les ménages qui manquent de temps pour faire le tour du marché. Sa rémunération prend généralement la forme de frais de courtage, parfois partagés avec la banque, encadrés par la réglementation.

- Conseillers bancaires et experts indépendants: échanger directement avec un conseiller permet d’obtenir des réponses précises sur les produits maison et sur les marges de personnalisation possibles. Des conseillers indépendants peuvent, quant à eux, aider à arbitrer entre plusieurs stratégies (rembourser plus vite, investir en parallèle, conserver ou non certains crédits à la consommation) en tenant compte de vos objectifs patrimoniaux à long terme.

Quel Crédit complète cet écosystème en proposant des contenus clairs, des simulateurs et, selon les cas, une orientation vers des partenaires spécialisés lorsque le projet le nécessite. L’objectif est d’offrir une vision globale du crédit habitation, dans laquelle chaque emprunteur peut trouver le niveau d’accompagnement adapté à son profil et à ses enjeux.

Anticiper l’après-signature : rachat, renégociation et gestion du crédit dans le temps

Rachat de crédit et renégociation en cours de prêt

Un crédit habitation n’est pas figé pour toute sa durée. En fonction de l’évolution des taux, de vos revenus ou de vos projets de vie, une renégociation auprès de votre banque ou un rachat de crédit par un autre établissement peut devenir intéressant. L’idée est de profiter d’un contexte plus favorable pour réduire la mensualité, raccourcir la durée restante ou, dans certains cas, faire les deux.

Les Gains potentiels sont généralement les plus importants durant le premier tiers de la durée du prêt, lorsque la part d’intérêts dans chaque mensualité est encore élevée. Par exemple, passer d’un taux fixe de 3,8 % à 3,1 % sur un capital restant dû de 180 000 euros peut représenter plusieurs milliers d’euros d’économies, même en tenant compte des frais de rachat (indemnités de remboursement anticipé, nouvelle garantie, frais de dossier). Les comparateurs de rachat de crédit comme ceux proposés par Quel Crédit permettent d’évaluer rapidement si l’opération est financièrement pertinente.

Adapter son crédit à l’évolution de sa situation

La vie d’un crédit immobilier s’étend souvent sur 15 à 25 ans, alors que les situations personnelles et professionnelles évoluent beaucoup plus rapidement. Changement de poste, arrivée d’un enfant, séparation, héritage ou nouveau projet immobilier sont autant d’événements qui peuvent conduire à ajuster le mode de remboursement.

Les options de modulation de mensualités, de report partiel ou total d’échéances ou de transfert du prêt sur un nouveau bien sont des leviers précieux pour garder la maîtrise de son budget. Un emprunteur qui bénéficie d’une hausse durable de revenus peut par exemple choisir d’augmenter ses mensualités afin de réduire la durée restante et le coût total du crédit. À l’inverse, une baisse temporaire de revenus pourra être absorbée en diminuant ou en suspendant les échéances pendant quelques mois, si le contrat le permet.

Suivre son crédit et rester informé des évolutions du marché

Enfin, la gestion d’un crédit habitation ne s’arrête pas à la signature chez le notaire. Suivre régulièrement l’évolution du capital restant dû, du coût de l’assurance et des conditions de marché permet de repérer les opportunités d’optimisation. Certains emprunteurs choisissent ainsi de procéder à un remboursement anticipé partiel lorsqu’ils reçoivent une prime, un bonus ou une somme héritée, ce qui permet de diminuer le coût des intérêts sans nécessairement modifier la mensualité.

Quel Crédit met à disposition des outils de suivi et des contenus d’actualités sur les taux, les réglementations et les dispositifs d’aide. En restant informé, il devient plus simple de décider du bon moment pour renégocier, pour investir dans un second bien ou pour réorganiser ses différents crédits afin de mieux aligner ses remboursements sur ses projets de vie.

| Action sur le crédit | Objectif principal | Moment opportun | Points de vigilance |

|---|---|---|---|

| Renégociation interne | Obtenir un meilleur taux auprès de sa banque actuelle | Quand les taux du marché ont baissé significativement depuis la signature | S’assurer que la baisse de taux compense les éventuels frais internes et la durée restante. |

| Rachat de crédit par une autre banque | Réduire le coût global ou la mensualité, regrouper plusieurs prêts | Lorsque l’écart de taux avec le marché devient important et le capital restant dû encore élevé | Intégrer les indemnités de remboursement anticipé, les frais de garantie et de dossier dans le calcul. |

| Remboursement anticipé partiel | Diminuer le capital restant dû et les intérêts futurs | En cas de rentrée d’argent importante (prime, héritage, revente d’un bien) | Vérifier l’existence de frais, choisir entre réduction de la durée ou de la mensualité. |

| Modulation de mensualités | Adapter la charge mensuelle à l’évolution des revenus | Lors de variations durables de revenus ou de charges | Respecter les limites de modulation prévues au contrat, vérifier l’impact sur la durée. |

En 2026, le crédit habitation reste l’outil central pour financer l’achat ou les travaux de votre logement. Le contexte de taux stabilisés, combiné à une offre abondante de simulateurs, comparateurs et accompagnements spécialisés, crée un environnement propice aux emprunteurs qui prennent le temps de s’informer. En exploitant pleinement les ressources de Quel Crédit, en préparant soigneusement votre dossier et en restant vigilant sur l’ensemble des conditions du prêt, il devient possible de financer sereinement votre projet immobilier, sans mauvaises surprises et avec une vision claire de vos engagements sur le long terme.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager