Souscrire un crédit immobilier en 2026 engage votre budget sur 15, 20, voire 25 ans: une seule erreur de parcours peut vous coûter des milliers d’euros ou fragiliser votre capacité d’emprunt. Pourtant, entre taux variables, assurance emprunteur et dossiers bancaires, beaucoup de particuliers avancent à tâtons. Quel Crédit vous accompagne avec des guides pratiques et des outils de simulation pour décrypter chaque étape, comparer les offres et sécuriser votre projet.

Ce guide détaille les conditions actuelles, les démarches incontournables et les pièges à éviter pour transformer votre dossier en atout solide face aux banques.

Introduction au crédit immobilier en 2026

Le crédit immobilier s’impose en 2026 comme le levier incontournable pour financer l’achat d’une résidence principale, d’un investissement locatif ou la réalisation de travaux d’envergure. Face à la hausse du coût de l’immobilier et à l’augmentation des taux depuis 2022, il reste l’option privilégiée pour la majorité des ménages souhaitant accéder à la propriété sans puiser dans la totalité de leur épargne.

- Le crédit immobilier permet de conserver une épargne de précaution pour d’autres projets (études des enfants, travaux futurs, création d’entreprise) ou pour absorber les coups durs, ce qui rassure aussi les banques lorsqu’elles analysent votre profil.

- Depuis la remontée brutale des taux entre 2022 et 2024 puis leur stabilisation, les conditions se sont assouplies pour les bons profils: en 2026, les prêts sur 20 ans se négocient souvent autour de 3,5 à 4 % pour les dossiers solides, ce qui redonne du pouvoir d’achat immobilier à une partie des ménages.

- Le marché est marqué par une digitalisation avancée: les dossiers se montent en ligne, les échanges avec les conseillers se font par visioconférence et la signature électronique se généralise. Des plateformes comme Quel Crédit centralisent simulateurs, check-lists et comparateurs pour fluidifier tout le parcours.

Les acquéreurs attendent des conditions claires, des délais de traitement courts et la possibilité de piloter l’ensemble du processus depuis leur ordinateur ou smartphone. Dans les faits, l’accès au crédit immobilier reste encadré par les recommandations du Haut Conseil de stabilité financière (HCSF) qui impose un taux d’endettement maximal de 35 % et une durée de prêt généralement limitée à 25 ans, avec seulement quelques dérogations pour les banques. Cela signifie qu’un dossier mal préparé a de fortes chances d’être retardé, renégocié à des conditions moins favorables, voire refusé.

La croyance selon laquelle le crédit immobilier serait accessible à tous sans exigences particulières ne résiste donc pas à la réalité: les établissements examinent finement la stabilité des revenus, la gestion des comptes et la cohérence globale du projet. L’objectif de Quel Crédit est précisément de vous aider à passer d’une approche intuitive à une démarche structurée, appuyée sur des données fiables et des outils de simulation à jour.

Comment fonctionne un crédit immobilier?

Un crédit immobilier peut donner l’impression d’être un parcours du combattant, mais bien accompagné et correctement structuré, il devient beaucoup plus lisible. Le principe est toujours le même: une banque ou un établissement financier avance le capital nécessaire à votre projet, et vous le remboursez sur une durée longue, avec des intérêts et, le plus souvent, une assurance emprunteur.

Plusieurs acteurs interviennent à chaque étape:

- Les banques et établissements de crédit analysent votre situation (revenus, patrimoine, charges, historique bancaire) et définissent les conditions de financement: taux, durée, garanties, frais. Elles restent décisionnaires sur l’acceptation du dossier et doivent respecter les règles d’endettement et de solvabilité définies par la réglementation.

- Les courtiers en crédit immobilier, comme CAFPI, Meilleurtaux ou des acteurs 100 % en ligne, jouent le rôle d’intermédiaires entre vous et les banques. Ils comparent les offres de dizaines d’établissements, optimisent la présentation de votre dossier et négocient les conditions (taux, assurance, frais annexes). Leur rémunération est encadrée et souvent intégrée dans le coût global du crédit.

- Les plateformes de comparaison et de simulation, dont Quel Crédit, permettent de réaliser des simulations de capacité d’emprunt, d’estimer le coût total d’un projet ou de comparer plusieurs scénarios (différentes durées, taux, montants d’apport). Elles constituent souvent le point d’entrée le plus simple pour évaluer rapidement la faisabilité d’un projet, avant même de contacter une banque.

Pour choisir le bon prêt, il faut d’abord comprendre les principales formules proposées en 2026:

- Le prêt amortissable reste la formule de référence pour les particuliers. Chaque mois, une partie de votre mensualité rembourse le capital emprunté et une autre partie couvre les intérêts. Au fil des années, la part d’intérêts diminue tandis que la part de capital augmente, ce qui vous permet d’accumuler progressivement de la valeur dans votre bien.

- Le prêt in fine fonctionne différemment: vous ne remboursez que les intérêts pendant toute la durée du crédit et vous restituez le capital en une seule fois à l’échéance. Ce montage s’adresse surtout aux investisseurs disposant d’une forte capacité d’épargne ou d’un capital à venir (revente d’un autre bien, contrat d’assurance vie), car l’effort financier final est important.

- Le prêt à taux fixe offre une visibilité totale sur le coût du crédit: le taux ne bouge pas pendant toute la durée, les mensualités sont stables et les projections budgétaires sont simples. Dans un contexte de taux remontés mais stabilisés, ce type de prêt reste privilégié, car il permet de verrouiller son coût de financement dès le départ.

- Le prêt à taux variable ou révisable est indexé sur un taux de référence du marché, ce qui signifie que vos mensualités peuvent augmenter ou diminuer en cours de route. Il peut être intéressant si les taux baissent ou si le prêt est de courte durée (par exemple pour une revente rapide), mais il expose à un risque de hausse des mensualités qu’il faut pouvoir absorber.

Le parcours démarre presque toujours par une simulation de capacité d’emprunt, que vous pouvez réaliser via le calculateur officiel du Service Public ou directement sur Quel Crédit. Cet outil intègre trois paramètres clés: le taux d’intérêt, le coût de l’assurance emprunteur et la durée du prêt. Il permet de vérifier que la mensualité reste compatible avec le taux d’endettement recommandé, généralement limité à 35 % des revenus nets.

Une fois ce premier cadrage effectué, la démarche se déroule en plusieurs étapes:

- Préparation du dossier avec collecte de tous les justificatifs (pièces d’identité, bulletins de salaire, avis d’imposition, relevés de compte, compromis de vente, preuves d’apport). Un dossier complet et cohérent permet de réduire considérablement les délais de traitement et de montrer votre sérieux au prêteur.

- Instruction et négociation par la banque ou le courtier. L’établissement étudie votre solvabilité, vérifie votre comportement bancaire (découverts, incidents de paiement), sollicite éventuellement des compléments d’information et formule une proposition. À ce stade, vous pouvez comparer les offres reçues et utiliser les simulations de Quel Crédit pour quantifier l’impact d’une différence de taux ou de frais.

- Émission de l’offre de prêt, que la banque doit vous envoyer par écrit. La loi vous impose un délai de réflexion minimal de 10 jours calendaires avant de pouvoir l’accepter. Ce délai ne peut pas être réduit et doit être mis à profit pour relire toutes les conditions (taux, TAEG, pénalités de remboursement anticipé, garanties, assurance) et les comparer avec les autres propositions éventuelles.

- Signature chez le notaire et déblocage des fonds: une fois l’offre acceptée, le notaire coordonne la signature de l’acte authentique. La banque verse alors les fonds directement au vendeur ou au constructeur, et votre crédit devient effectif. Le remboursement mensuel débute après le déblocage, avec des modalités précisées dans le contrat (échéance, date de prélèvement, assurance).

Impossible de faire l’impasse sur les garanties qui sécurisent le prêteur en cas de non-remboursement. L’hypothèque et la caution (via une société de cautionnement) sont les plus fréquentes, chacune avec ses avantages, ses coûts et ses modalités de mise en œuvre. À cela s’ajoute l’assurance emprunteur, qui couvre au minimum les risques de décès et de perte totale et irréversible d’autonomie, et peut inclure l’incapacité de travail ou la perte d’emploi selon les contrats.

Enfin, il ne faut pas sous-estimer le poids des frais annexes: frais de dossier, frais de garantie, frais de notaire, éventuels frais de courtage et coût de l’assurance. Ils peuvent représenter plusieurs milliers d’euros et jusqu’à 10 % du montant total du projet, ce qui justifie de les intégrer systématiquement dans vos comparaisons. C’est précisément ce que fait le TAEG (taux annuel effectif global), indicateur incontournable pour comparer objectivement deux offres.

Taux, conditions et critères d’éligibilité en 2026

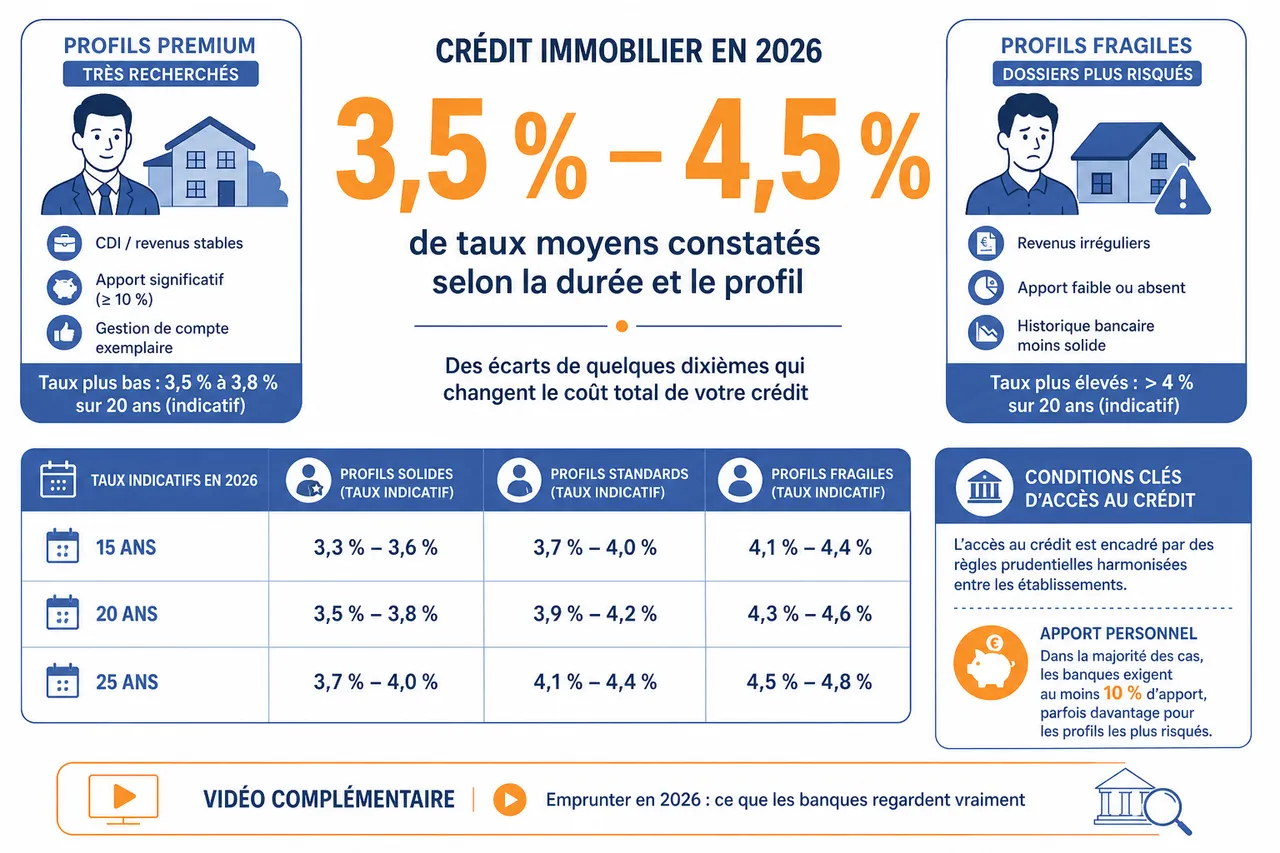

En 2026, le marché du crédit immobilier français est marqué par un environnement de taux plus élevés qu’avant 2022, mais globalement stabilisés depuis plusieurs trimestres. Les barèmes communiqués par les principaux courtiers montrent des taux moyens compris entre 3,5 % et 4,5 % selon la durée et le profil, avec des écarts sensibles entre les profils « premium » très recherchés et les dossiers plus fragiles.

À titre d’ordre de grandeur, un emprunteur disposant d’un CDI, d’un apport significatif et d’une gestion de compte exemplaire peut encore obtenir autour de 3,5 à 3,8 % sur 20 ans, quand des profils plus risqués se situent plutôt au-delà de 4 % sur la même durée. Cette différence de quelques dixièmes a un impact sensible sur le coût total du crédit, ce qui rend la préparation du dossier et la comparaison des offres encore plus cruciales.

| Durée du prêt | Profils solides (taux indicatif) | Profils standards (taux indicatif) | Profils fragiles (taux indicatif) |

|---|---|---|---|

| 15 ans | 3,3 % – 3,6 % | 3,7 % – 4,0 % | 4,1 % – 4,4 % |

| 20 ans | 3,5 % – 3,8 % | 3,9 % – 4,2 % | 4,3 % – 4,6 % |

| 25 ans | 3,7 % – 4,0 % | 4,1 % – 4,4 % | 4,5 % – 4,8 % |

Au-delà des taux, l’accès au crédit est encadré par plusieurs conditions clés, largement harmonisées entre les établissements en raison des règles prudentielles:

- Apport personnel: dans la majorité des cas, les banques exigent au moins 10 % d’apport, parfois davantage pour les profils les plus risqués ou pour des projets considérés comme moins liquides (petites surfaces dans certaines zones, travaux importants). Cet apport sert généralement à couvrir les frais de notaire et de garantie, et montre votre capacité à épargner sur la durée.

- Taux d’endettement maximal: la norme fixée par le HCSF est de 35 % de vos revenus nets, assurance incluse. Cela signifie que l’ensemble de vos mensualités de crédit (immobilier, auto, consommation, prêts étudiants) ne doit pas dépasser un peu plus d’un tiers de vos revenus. Quelques dérogations existent pour certains dossiers, mais elles restent minoritaires et n’ont rien d’automatique.

- Stabilité des revenus: les CDI, les fonctionnaires et les professions libérales aux revenus récurrents sont favorisés. Les contrats courts, les périodes de chômage fréquentes ou les revenus très irréguliers rendent l’analyse plus stricte. Les banques peuvent néanmoins valoriser un historique stable chez un même employeur ou un chiffre d’affaires régulier pour les indépendants.

- Gestion de compte et historique de crédit: des découverts fréquents, des incidents de paiement ou des retards récurrents sur d’autres crédits constituent des signaux négatifs. À l’inverse, une épargne régulière, même modeste, et des comptes bien tenus depuis plusieurs mois renforcent nettement votre profil.

Pour étudier votre demande, la banque vous demandera un dossier complet comprenant notamment:

- Vos pièces d’identité et justificatifs de domicile, indispensables pour vérifier votre situation civile et fiscale.

- Vos trois derniers bulletins de salaire, ou bilans et déclarations pour les indépendants, ainsi que votre dernier avis d’imposition, afin d’analyser la stabilité et le niveau de vos revenus.

- Vos relevés de compte des trois derniers mois, qui permettent de vérifier votre comportement bancaire, vos charges récurrentes (loyer, crédits en cours) et votre capacité réelle à épargner.

- Le compromis ou la promesse de vente du bien visé, ou les devis détaillés en cas de travaux, pour que la banque puisse valider le montant à financer et la cohérence du prix avec le marché.

- Les justificatifs de votre apport (relevés de livrets d’épargne, comptes titres, assurance vie), qui montrent l’origine des fonds et leur disponibilité.

- Les tableaux d’amortissement de vos autres crédits en cours, afin d’intégrer correctement ces charges dans le calcul de votre taux d’endettement.

Contrairement à certaines idées reçues, l’apport personnel n’a pas disparu avec la remontée des taux. Les banques continuent de le considérer comme une preuve de sérieux et d’engagement dans le projet. Plus l’apport est important, plus vous diminuez le risque pour le prêteur, ce qui peut se traduire par un taux plus attractif, des frais réduits ou des conditions de remboursement plus souples.

Conseils pratiques et erreurs à éviter

Réussir son crédit immobilier en 2026 repose sur trois piliers: la préparation, la comparaison et la vigilance. Il ne s’agit pas seulement de « décrocher un prêt », mais d’obtenir un financement qui reste supportable sur la durée, laisse de la place pour vos autres projets et protège votre ménage en cas de coup dur.

- Utiliser des simulateurs de crédit avant toute recherche de bien permet de définir un budget réaliste et de ne pas se projeter sur des logements hors de portée. En jouant sur la durée, le taux et le montant d’apport dans les outils de Quel Crédit, vous Prenons le cas où immédiatement l’impact sur vos mensualités et votre taux d’endettement, ce qui vous évite des déceptions lors des visites.

- Mettre en concurrence plusieurs banques et courtiers est devenu indispensable. Même si vous disposez d’un bon historique dans votre banque actuelle, les grilles commerciales peuvent varier fortement d’un établissement à l’autre, surtout selon la région, la nature du projet et votre profil. En pratique, comparer 4 à 5 offres bien négociées peut générer plusieurs milliers d’euros d’économies sur le coût total.

- Comparer systématiquement les assurances emprunteur, tant sur le prix que sur le niveau de garanties, fait partie des grands leviers d’optimisation. Depuis les réformes récentes, il est possible de recourir à une délégation d’assurance externe à la banque, souvent plus compétitive pour les profils jeunes ou sans risque particulier, ce qui permet de réduire sensiblement le coût total du crédit.

- Négocier les frais de dossier et de garantie lorsque le dossier est solide peut également faire la différence. Certaines banques acceptent de réduire ces frais, voire de les offrir dans le cadre d’opérations commerciales ou pour attirer des clients à fort potentiel. Il est important d’intégrer ces éléments dans vos simulations pour arbitrer entre plusieurs offres.

Parallèlement, certains pièges reviennent très souvent dans les projets immobiliers et peuvent fragiliser une situation financière pourtant saine:

- Oublier d’intégrer tous les frais annexes (frais de notaire, de garantie, de dossier, éventuels travaux immédiats, mobilier, déménagement) dans le budget global. Ils peuvent facilement représenter 8 à 10 % du prix d’achat, ce qui fait la différence entre un projet confortable et un endettement trop tendu.

- Choisir un taux variable sans mesurer l’impact d’une hausse de taux sur les mensualités et le taux d’endettement. Un scénario de remontée de 1 point de pourcentage sur un prêt long peut alourdir sensiblement la mensualité. Les simulateurs de Quel Crédit permettent de tester ces scénarios avant de signer.

- Négliger l’assurance emprunteur ou se focaliser uniquement sur son prix. Une couverture insuffisante peut mettre en difficulté votre famille en cas de décès ou d’invalidité. À l’inverse, des garanties surdimensionnées peuvent renchérir le coût total sans réel bénéfice. L’enjeu est de trouver l’équilibre adapté à votre profil.

- Se contenter de l’offre de sa banque historique sans comparaison. Même lorsque la relation est ancienne et de confiance, rien ne garantit que l’établissement proposera le meilleur taux ou la meilleure assurance. En 2026, les outils de comparaison rendent la mise en concurrence simple et rapide, ce qui rend dommage de passer à côté.

Les nouvelles réalités du crédit immobilier en 2026

Au-delà des mécanismes classiques, le contexte de 2026 apporte de nouveaux enjeux qui influencent directement la manière dont les banques analysent les dossiers et dont les emprunteurs doivent préparer leurs projets. Trois tendances ressortent particulièrement: l’importance croissante de la performance énergétique, l’usage des outils numériques et la gestion des projets déjà financés à des taux plus élevés.

L’impact du DPE et de la performance énergétique sur le financement

Les règles encadrant la location des logements énergivores et la valorisation croissante des biens bien classés au diagnostic de performance énergétique (DPE) ont un effet direct sur les politiques de crédit. Plusieurs établissements sont plus prudents sur les biens très mal classés, car ils anticipent des travaux obligatoires ou une revente plus complexe. À l’inverse, certains proposent des conditions un peu plus favorables pour les logements performants ou pour les projets intégrant un volet rénovation énergétique clairement chiffré.

Le rôle central des simulateurs et de l’accompagnement en ligne

La généralisation des simulateurs officiels, comme celui du Service Public, et des plateformes spécialisées comme Quel Crédit a profondément modifié la préparation des projets. Les particuliers arrivent désormais en rendez-vous avec des simulations détaillées, une estimation de capacité d’emprunt et parfois plusieurs scénarios déjà comparés, ce qui accélère les échanges et renforce leur pouvoir de négociation. L’accompagnement en ligne par des conseillers ou des experts du crédit permet également de lever rapidement les blocages liés à la complexité des règles.

Rachat de crédit et réaménagement pour les emprunteurs déjà endettés

Après la période de forte remontée des taux, de nombreux ménages ont souscrit ou renégocié des prêts à des conditions moins favorables qu’espéré. En 2026, le rachat de crédit immobilier ou le regroupement de crédits (immobilier et consommation) redevient un levier important pour alléger les mensualités, allonger la durée de remboursement ou simplifier la gestion budgétaire. Les comparateurs proposés par Quel Crédit aident à savoir rapidement si une opération de rachat est pertinente ou non, en intégrant les indemnités de remboursement anticipé éventuelles et les nouveaux frais de garantie.

FAQ et ressources utiles

Les mêmes interrogations reviennent fréquemment au moment de se lancer, en particulier pour un premier achat. Les réponses varient en fonction des profils, mais quelques repères sont utiles pour cadrer votre réflexion et vos simulations.

- Quel salaire faut-il pour emprunter? Tout dépend du montant du projet, de la durée et de vos autres charges, mais une règle clé reste le respect du taux d’endettement maximal de 35 % de vos revenus nets. Concrètement, pour une mensualité de 1 000 euros, il faut des revenus nets mensuels d’au moins 2 850 à 3 000 euros, en tenant compte des autres crédits éventuels.

- Quelle est la durée maximale d’un prêt immobilier? En pratique, la plupart des établissements limitent la durée à 25 ans, dans la droite ligne des recommandations réglementaires. Certaines banques peuvent aller jusqu’à 27 ou 30 ans pour des profils jeunes ou pour lisser les mensualités, mais ces cas restent minoritaires et s’accompagnent souvent d’un taux plus élevé.

- Comment fonctionne l’assurance emprunteur? Elle garantit la prise en charge totale ou partielle des mensualités, voire le remboursement du capital restant dû, en cas de décès, d’invalidité ou d’incapacité de travail selon les options choisies. Son coût dépend principalement de l’âge, de l’état de santé, du montant emprunté et de la durée, ce qui justifie de la comparer avec autant de rigueur que le taux du crédit lui-même.

Pour vous aider à y voir plus clair et affiner votre projet, plusieurs outils fiables sont accessibles gratuitement en ligne. Ils permettent de vérifier votre capacité d’emprunt, de simuler différentes durées ou de comparer des scénarios de rachat de crédit.

- Le simulateur du Service Public, qui permet d’estimer votre capacité d’emprunt en fonction de vos revenus, de la durée souhaitée et du niveau de mensualité cible. Il constitue une base neutre pour cadrer votre projet avant d’entrer en négociation.

- Les plateformes comme Meilleurtaux ou CAFPI, qui agrègent les barèmes de nombreuses banques et permettent d’obtenir des estimations personnalisées en quelques minutes, avec la possibilité d’être rappelé par un conseiller.

- Les guides et fiches pédagogiques de la Banque de France, qui expliquent les droits et obligations des emprunteurs, les règles de surendettement et les bons réflexes de gestion budgétaire.

- Les simulateurs et comparateurs de Quel Crédit, qui centralisent en un seul endroit les calculs de mensualités, les estimations de capacité d’emprunt, les comparaisons d’assurance et les scénarios de rachat de crédit pour vous aider à prendre des décisions argumentées.

En vous informant régulièrement et en utilisant ces ressources, vous limitez les erreurs, évitez les mauvaises surprises lors de la signature et sécurisez chaque étape de votre projet immobilier. La clé est de transformer un sujet technique et parfois anxiogène en un processus maîtrisé, appuyé sur des données fiables et des simulations concrètes plutôt que sur des approximations.

Bien préparer son projet pour un crédit immobilier serein

Dans un marché compétitif comme celui de 2026, chaque détail compte pour faire la différence entre un dossier qui passe sans difficulté et un projet qui se heurte à des refus ou à des conditions peu avantageuses. Bien préparer son projet, c’est à la fois structurer son dossier, clarifier son budget et s’appuyer sur les bons outils pour dialoguer d’égal à égal avec les banques.

En pratique, la démarche peut se résumer en quelques étapes structurantes: faire un bilan de sa situation financière (revenus, charges, épargne), définir une enveloppe de projet en tenant compte de tous les frais, réaliser des simulations via Quel Crédit pour identifier une mensualité confortable, puis constituer un dossier complet avant de solliciter plusieurs établissements ou courtiers. Cette préparation en amont permet de gagner un temps précieux et de négocier sur des bases chiffrées, plutôt que de se contenter d’une simple estimation verbale.

| Élément clé | Objectif | Outil ou action recommandée |

|---|---|---|

| Capacité d’emprunt | Définir un budget réaliste compatible avec 35 % d’endettement maximum | Simulation via le calculateur officiel et les outils de Quel Crédit |

| Dossier bancaire | Montrer un profil solide et limiter les allers-retours avec la banque | Utiliser une check-list de pièces justificatives et assainir ses comptes plusieurs mois avant |

| Comparaison des offres | Réduire le coût total du crédit sur 15 à 25 ans | Comparer taux, TAEG, frais et assurance via courtiers et simulateurs Quel Crédit |

| Assurance emprunteur | Protéger le ménage sans surpayer la couverture | Étudier la délégation d’assurance et comparer plusieurs devis |

| Rachat de crédit éventuel | Adapter le financement en cas d’évolution de situation | Simuler un regroupement de crédits sur Quel Crédit pour vérifier la pertinence |

En prenant le temps de bien préparer chaque étape et en vous appuyant sur des ressources fiables, vous transformez une démarche complexe en véritable opportunité. Le crédit immobilier devient ainsi un levier pour structurer votre patrimoine, sécuriser votre logement et aménager vos capacités de financement pour d’autres projets de vie. Quel Crédit est conçu pour vous accompagner dans cette démarche, en vous donnant accès à des guides clairs, à des simulateurs précis et à des conseils pratiques pour que chaque décision soit éclairée.

En résumé, un crédit immobilier en 2026 ne se limite pas à l’obtention d’un taux: il s’agit d’un ensemble de choix cohérents sur la durée, le niveau de mensualité, les garanties, l’assurance et la possibilité d’adapter le financement à l’avenir. En vous informant, en simulant et en comparant avec méthode, vous maximisez vos chances d’obtenir un financement serein et durable pour votre projet immobilier.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Investissement locatif sans apport : le guide complet

Investissement locatif sans apport : le guide complet

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement