Votre banquier vous annonce que votre taux d’endettement dépasse le plafond autorisé et votre projet immobilier bascule. Ce seuil de 35 % fixé par le Haut Conseil de stabilité financière n’est pas une fatalité: il se calcule, s’optimise et parfois se contourne légalement. Comprendre précisément comment les établissements évaluent votre capacité d’emprunt vous donne un avantage décisif lors de vos négociations.

Quel Crédit met à votre disposition des outils de simulation et des guides pratiques pour calculer votre marge réelle, identifier les leviers d’amélioration et maximiser vos chances d’obtenir le financement souhaité. Ce guide vous dévoile la méthode exacte pour maîtriser votre taux d’endettement et sécuriser votre crédit immobilier.

Qu’est-ce que le taux d’endettement maximum et quelle est la règle en 2026?

En 2026, le taux d’endettement maximum reste l’une des références incontournables pour tout particulier souhaitant emprunter. Il s’agit de la part de vos revenus nets mensuels que vous pouvez consacrer au remboursement de vos crédits, assurance emprunteur incluse. Cette règle, édictée par le Haut Conseil de stabilité financière (HCSF), vise à éviter le surendettement et à protéger à la fois les emprunteurs et les banques.

Le rôle du HCSF et des banques françaises

Le HCSF définit les grandes lignes à suivre pour fixer l’endettement maximum crédit immobilier. Depuis plusieurs années, la fameuse limite des 35 % s’est imposée: autrement dit, la mensualité totale de vos crédits (immobilier, consommation, etc.) ne doit idéalement pas dépasser 35 % de vos revenus nets. Les banques françaises appliquent cette règle, mais elles peuvent, dans certains cas, accorder des dérogations, notamment pour les primo-accédants ou les ménages ayant des revenus confortables.

En pratique, la réglementation autorise les banques à dépasser cette limite pour 20 % des crédits immobiliers accordés chaque trimestre. Au sein de ce quota, environ 70 % des dérogations doivent financer l’achat de résidences principales, et près de 30 % sont réservées à des primo-accédants, ce qui revient à dire qu’environ 16 % des crédits d’une banque peuvent dépasser les 35 % pour une résidence principale, dont près de 5 % fléchés vers les primo-accédants. Cela explique pourquoi deux dossiers au même niveau d’endettement peuvent être traités différemment selon la nature du projet et le profil de l’emprunteur.

Les évolutions réglementaires en 2026

La règle des 35 % reste en vigueur cette année, mais les banques affinent leur analyse. Elles ne se contentent plus de vérifier un simple ratio: elles examinent la stabilité de vos revenus, votre situation professionnelle et surtout votre « reste à vivre », c’est-à-dire l’argent qu’il vous reste après les mensualités. Si vous avez un reste à vivre élevé ou que vos revenus sont amenés à augmenter (primes, évolution de carrière), cela peut jouer en votre faveur, même si votre taux d’endettement est proche du maximum autorisé.

Dans les faits, certains établissements peuvent tolérer ponctuellement un endettement approchant 40 à 45 %, voire davantage pour des ménages très aisés, dès lors que les revenus nets mensuels sont élevés, que le contrat de travail est stable et que le patrimoine global est conséquent. Le HCSF encadre cependant strictement ces marges pour éviter les dérives qui ont pu exister par le passé, notamment lorsque les taux d’intérêt étaient très bas et incitaient à s’endetter fortement.

- Le taux d’endettement maximum est un passage obligé pour obtenir un crédit immobilier, car il sert de base commune à l’ensemble du marché pour mesurer le risque.

- Des exceptions sont possibles, surtout si vous avez un dossier solide, un reste à vivre confortable et un projet considéré comme prioritaire (résidence principale, primo-accession, revenus élevés).

En bref, même si la barre des 35 % semble incontournable, chaque situation reste unique. Les banques ont la possibilité de s’adapter en fonction de la qualité de votre dossier, de la nature de votre projet et de la sécurité qu’il présente pour elles.

| Élément analysé | Règle standard | Souplesse possible |

|---|---|---|

| Taux d’endettement | 35 % maximum assurance comprise | Jusqu’à environ 40-45 % pour les meilleurs profils |

| Type de projet | Résidence principale, secondaire, investissement locatif | Priorité aux résidences principales dans le quota de dérogations |

| Primo-accédants | Mêmes règles que les autres emprunteurs | Part dédiée dans les 20 % de dossiers pouvant dépasser les 35 % |

Comment calculer son taux d’endettement et sa capacité d’emprunt?

Savoir où l’on se situe par rapport à l’endettement maximum crédit immobilier, c’est clairement mettre toutes les chances de son côté pour monter un dossier solide. Cela commence par un calcul précis de votre taux d’endettement et une évaluation honnête de votre capacité d’emprunt.

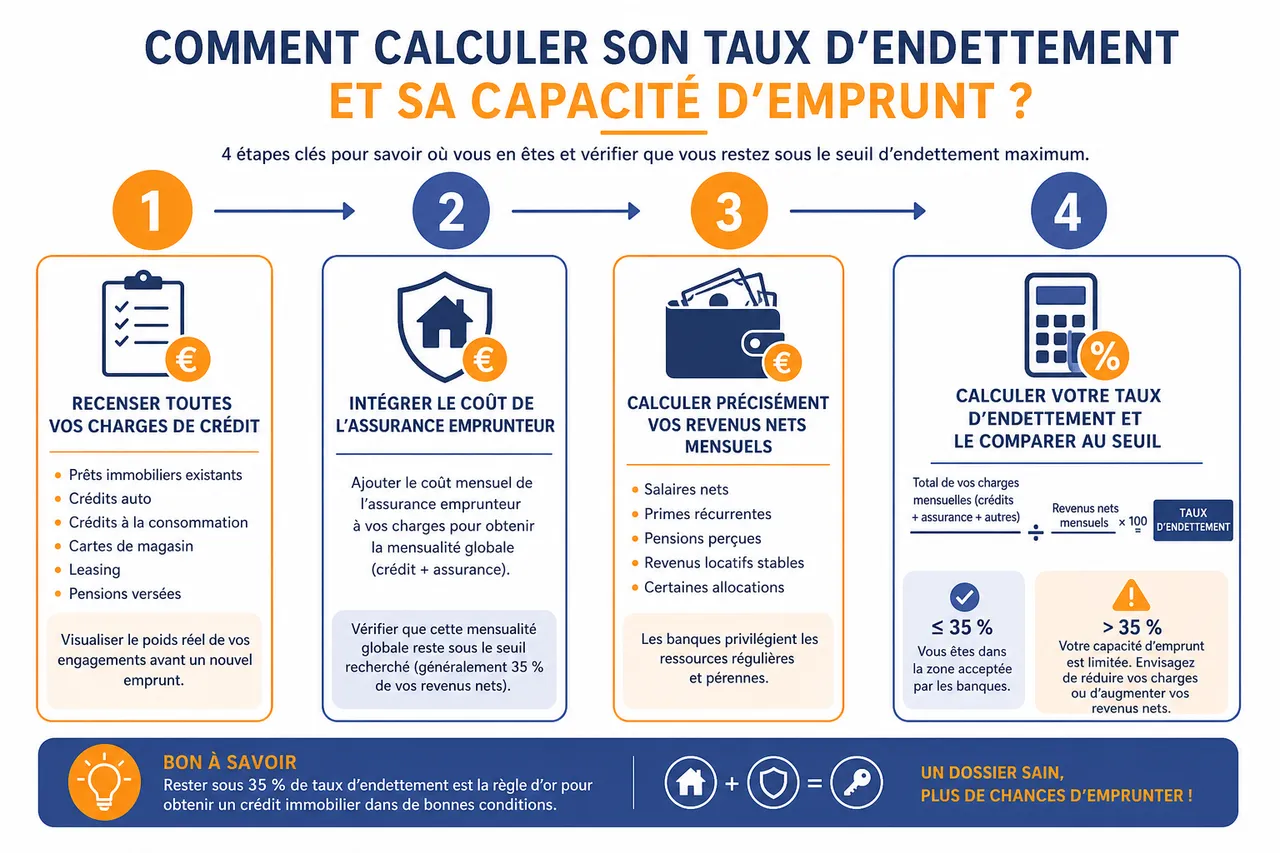

Étapes pour calculer son taux d’endettement

- Recenser toutes vos charges de crédit en cours: listez les mensualités de vos prêts immobiliers existants, crédits auto, crédits à la consommation, cartes de magasin, leasing, mais aussi les éventuelles pensions versées. Ce recensement permet de visualiser le poids réel de vos engagements avant d’ajouter un nouvel emprunt immobilier et d’identifier les crédits qui pourraient être remboursés ou regroupés pour alléger votre endettement.

- Intégrer le coût de l’assurance emprunteur: pour un crédit immobilier, l’assurance emprunteur est rarement optionnelle et son coût peut représenter plusieurs dizaines d’euros par mois, voire davantage pour les profils plus âgés ou présentant un risque de santé. L’inclure dans vos charges permet d’éviter les mauvaises surprises et de vérifier que la mensualité globale (crédit + assurance) reste bien sous le seuil recherché, généralement 35 % de vos revenus nets.

- Calculer précisément vos revenus nets mensuels: additionnez vos salaires nets, primes contractuelles récurrentes, pensions perçues, revenus locatifs stables et éventuellement certaines allocations. Les banques privilégient les ressources régulières et pérennes, et peuvent minorer des revenus jugés trop irréguliers. Plus vos revenus sont stables dans le temps, plus votre capacité d’emprunt sera solide et prévisible.

- Appliquer la formule de calcul du taux d’endettement: une fois vos charges et vos revenus recensés, appliquez la formule suivante: taux d’endettement = (total des charges de crédit / total des revenus nets) × 100. Admettons que toutes vos mensualités actuelles, assurance comprise, s’élèvent à 1 200 euros pour 3 000 euros de revenus nets: votre taux d’endettement atteint alors 40 %. Pour obtenir un crédit immobilier dans de bonnes conditions, il faudrait idéalement réduire ces charges ou augmenter vos revenus afin de revenir à 35 % ou moins, sauf si la banque considère que votre reste à vivre et votre situation globale justifient une dérogation.

La notion de reste à vivre et son importance

Le taux d’endettement ne fait pas tout. Les banques regardent de près le montant qui vous reste chaque mois une fois toutes les mensualités payées. Ce « reste à vivre » permet de vérifier que vous pourrez continuer à assumer vos charges courantes: logement, alimentation, énergie, transports, santé, scolarité des enfants ou loisirs. Un reste à vivre trop faible, même avec un taux d’endettement correct, peut mener à un refus de prêt car il augmente fortement le risque de difficultés financières à la moindre baisse de revenus ou dépense imprévue.

Inversement, un reste à vivre élevé peut rassurer la banque, même si votre taux d’endettement flirte avec le seuil des 35 %. Par exemple, un couple qui gagne ensemble 8 000 euros nets par mois avec 3 000 euros de mensualités de crédit présente un taux d’endettement de 37,5 %, mais il lui reste 5 000 euros pour vivre. Dans certains cas, ce niveau de reste à vivre peut permettre d’obtenir une dérogation, là où un foyer gagnant 2 500 euros avec 900 euros de crédits, soit 36 % d’endettement mais un reste à vivre limité à 1 600 euros, sera considéré comme beaucoup plus fragile.

- Les banques exigent un reste à vivre minimum par personne au foyer et par enfant à charge, particulièrement pour les revenus modestes. Ainsi, un ménage de quatre personnes devra démontrer que le budget disponible après mensualités suffit pour couvrir toutes les dépenses essentielles sans générer de tension permanente sur la trésorerie.

- Pour les ménages à hauts revenus, un reste à vivre important peut justifier un taux d’endettement légèrement supérieur, car la proportion de revenu consacrée aux dépenses contraintes reste confortable. Dans ce cas, les établissements peuvent se montrer plus flexibles, surtout si le projet financé renforce le patrimoine, comme l’achat d’une résidence principale bien située.

Utiliser un simulateur pour estimer sa capacité d’emprunt

Pour éviter d’être pris au dépourvu, rien ne vaut un simulateur en ligne. Sur Quel Crédit, vous pouvez simuler en quelques clics votre capacité d’emprunt en tenant compte de tous les paramètres: revenus, charges, coût de l’assurance emprunteur, montant du projet, durée souhaitée et taux d’intérêt estimé. Ces outils appliquent la méthode utilisée par les banques et vous donnent une estimation personnalisée, idéale pour préparer votre rendez-vous bancaire sans mauvaise surprise.

En pratique, un simulateur permet aussi de tester différents scénarios: augmenter légèrement la durée du prêt pour réduire la mensualité, ajuster le montant de l’apport personnel, ou intégrer un futur remboursement anticipé de crédit à la consommation. En visualisant immédiatement l’impact de ces réglages sur votre taux d’endettement, vous pouvez affiner votre projet avant même de solliciter un conseiller, ce qui vous fait gagner du temps et renforce votre crédibilité.

- N’oubliez jamais d’inclure l’assurance emprunteur et tous vos crédits en cours dans le calcul, y compris les petits crédits renouvelables ou les leasings auto. Ce sont souvent ces « petites » mensualités que les emprunteurs minimisent, alors qu’elles pèsent significativement sur le taux d’endettement lorsque l’on cumule plusieurs contrats.

- Un simulateur vous aide à anticiper et à ajuster votre projet avant même de rencontrer une banque. En modifiant le montant emprunté, la durée ou votre apport, vous Supposons que immédiatement le niveau d’endettement obtenu et pouvez viser une zone de confort autour de 30 à 33 % pour passer plus facilement les filtres de sélection des établissements.

Une erreur fréquente consiste à oublier un crédit à la consommation, une carte de magasin ou à sous-estimer le coût de l’assurance emprunteur. Cela peut fausser vos calculs et compromettre l’obtention de votre financement au moment de l’étude du dossier. Prendre le temps de tout vérifier, voire d’utiliser les simulateurs Quel Crédit en parallèle du calculateur d’endettement du Service Public, vous permet de présenter un dossier irréprochable.

| Étape du calcul | Ce qu’il faut inclure | Effet sur votre projet |

|---|---|---|

| Charges de crédit | Tous les prêts, leasings, cartes de crédit, pensions versées | Plus elles sont élevées, plus votre taux d’endettement grimpe et limite le nouveau prêt |

| Revenus nets | Salaires, primes récurrentes, pensions, revenus locatifs stables | Des revenus réguliers et élevés augmentent votre capacité d’emprunt |

| Assurance emprunteur | Mensualité associée au futur crédit immobilier | Fait partie intégrante de la mensualité et doit être intégrée au calcul |

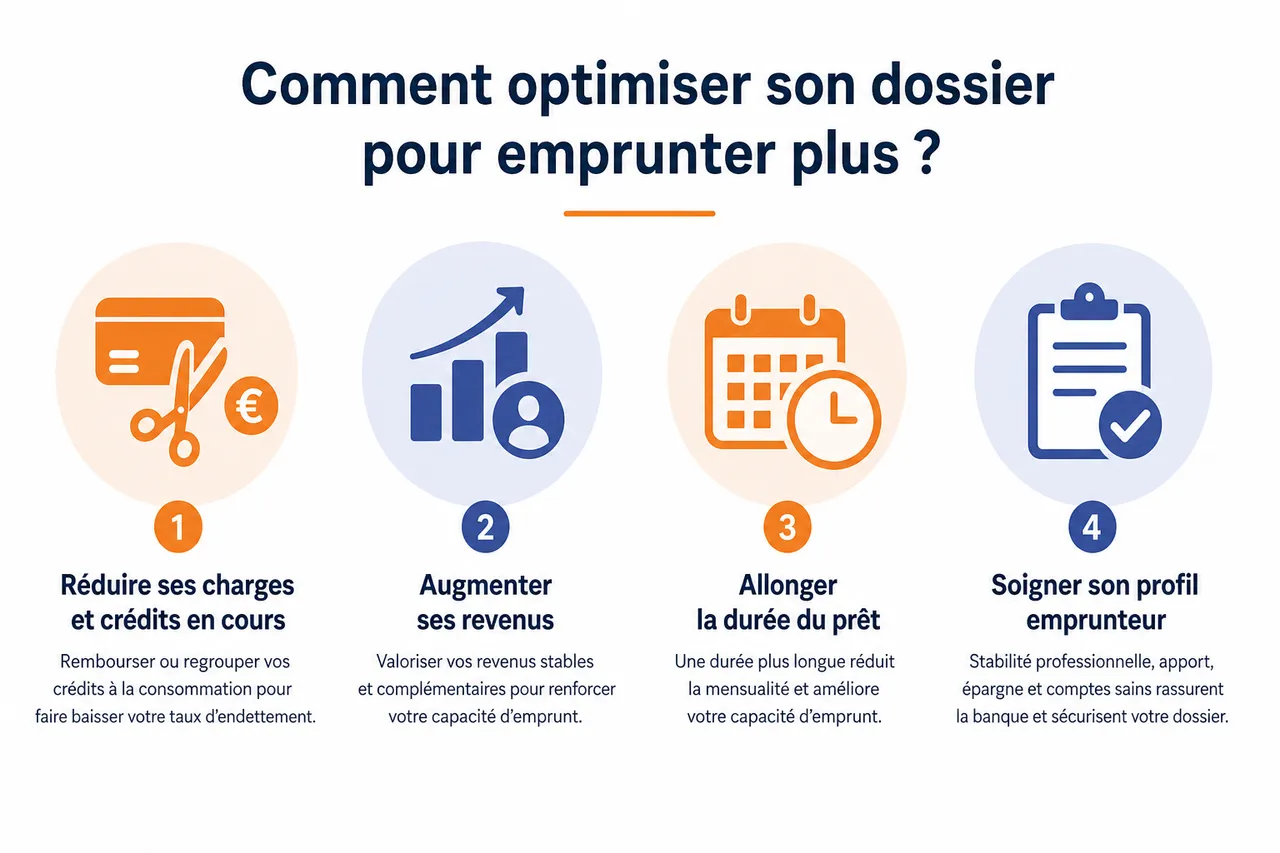

Comment optimiser son dossier pour emprunter plus?

Vous souhaitez augmenter votre capacité d’emprunt ou décrocher de meilleures conditions. Plusieurs leviers concrets permettent d’optimiser votre dossier et de maximiser vos chances face au banquier, surtout dans un contexte où les règles du HCSF sont strictes et les marges de dérogation limitées.

Réduire ses charges et crédits en cours

- Rembourser ses crédits à la consommation quand c’est possible: solder un crédit renouvelable ou un prêt personnel à quelques milliers d’euros peut faire chuter votre taux d’endettement de plusieurs points. Par exemple, supprimer une mensualité de 200 euros sur un revenu de 3 000 euros fait passer le ratio de 40 à environ 33 %, ce qui peut suffire à faire basculer un dossier d’un refus à un accord.

- Regrouper ses crédits via un comparateur de rachat de crédit: en utilisant le comparateur de rachat de crédit proposé par Quel Crédit, vous pouvez simuler un regroupement de plusieurs prêts en une seule mensualité plus faible et plus longue. Cette opération ne réduit pas forcément le coût global mais elle améliore votre cash-flow mensuel et donc votre capacité à supporter une nouvelle mensualité de prêt immobilier.

- Geler toute nouvelle souscription de crédit avant le projet: quelques mois avant de déposer votre dossier, évitez de financer des achats importants à crédit (voiture, travaux, équipements). Chaque nouvel engagement réduit votre marge de manœuvre et peut être mal perçu par la banque, qui y voit un signe d’augmentation du risque alors que vous vous apprêtez déjà à emprunter sur une longue durée.

Augmenter ses revenus ou valoriser ses ressources

- Mettre en avant l’ensemble de vos revenus récurrents: outre le salaire, les banques peuvent intégrer des revenus locatifs, des pensions alimentaires perçues, des rentes ou certaines primes contractuelles. L’enjeu est de démontrer leur régularité sur plusieurs mois, voire plusieurs années, grâce à des relevés de compte et des avis d’imposition, afin qu’ils soient pleinement pris en compte dans le calcul de votre capacité d’emprunt.

- Sécuriser ou améliorer sa situation professionnelle: un passage d’un CDD à un CDI, une titularisation, ou encore la consolidation d’une activité indépendante avec plusieurs bilans bénéficiaires renforcent votre profil. Présenter ces éléments à l’appui de votre dossier rassure la banque et peut l’inciter à accepter un endettement plus proche du plafond, voire à proposer des conditions plus attractives.

L’importance de l’apport personnel et d’un bon historique bancaire

- Constituer un apport personnel significatif: un apport couvrant au moins 10 % du prix du bien et les frais annexes (notaire, garantie, frais de dossier) est souvent perçu comme un signe de sérieux. Plus votre apport est important, plus le montant du prêt diminue, ce qui réduit mécaniquement la mensualité et le taux d’endettement. De nombreux établissements réservent d’ailleurs leurs meilleures conditions de taux aux emprunteurs capables de mettre au moins 20 % d’apport.

- Soigner son historique de compte bancaire: plusieurs mois avant votre demande, évitez les découverts, les rejets de prélèvement ou les paiements en retard. Les conseillers analysent vos relevés pour vérifier votre comportement financier au quotidien. Un compte bien géré, avec une capacité régulière d’épargne, peut compenser un profil de revenus modeste et jouer en votre faveur lors de la décision finale.

- Optimiser son dossier, c’est aussi démontrer une gestion rigoureuse de son budget, réduire progressivement ses charges et montrer sa capacité à épargner. Ces éléments prouvent que vous saurez absorber une mensualité sur le long terme, même en cas de hausse des dépenses ou de petite baisse de revenus.

- Un apport personnel solide et un historique bancaire irréprochable sont de puissants arguments pour négocier un montant plus élevé ou un meilleur taux d’intérêt. Les simulateurs et conseils de Quel Crédit vous aident à mesurer en amont l’impact de chaque levier sur votre taux d’endettement.

Gardez en tête que ce n’est pas uniquement votre niveau de revenu qui fait la différence, mais l’ensemble de votre gestion financière, votre capacité à anticiper et à présenter un dossier cohérent. Un emprunteur avec des revenus moyens mais une excellente discipline budgétaire peut être jugé plus solide qu’un salarié très bien payé mais régulièrement à découvert.

| Levier d’optimisation | Action concrète | Impact sur le taux d’endettement |

|---|---|---|

| Réduction des crédits | Rembourser ou regrouper des prêts à la consommation | Diminution immédiate des mensualités et augmentation de la capacité d’emprunt |

| Augmentation des revenus | Valoriser des revenus complémentaires stables | Amélioration du ratio charges/revenus sans modifier les charges |

| Apport personnel | Épargner pour financer une partie du projet sur fonds propres | Réduction du montant du prêt et de la mensualité associée |

Endettement maximum: les erreurs fréquentes et les profils les plus concernés

Les oublis et approximations qui plombent un dossier

De nombreux échecs de financement viennent d’un calcul d’endettement trop optimiste, basé sur des charges incomplètes ou des revenus surévalués. Oublier une carte de crédit, un petit prêt auto, ou considérer comme acquis une prime exceptionnelle non contractuelle fausse le ratio et peut conduire à un refus de prêt lors de l’analyse fine par la banque. Mieux vaut réaliser une estimation prudente avec les simulateurs Quel Crédit, quitte à avoir une bonne surprise ensuite, plutôt que de bâtir un projet sur des hypothèses trop favorables.

Les primo-accédants et ménages modestes sous la loupe

Les primo-accédants et les ménages aux revenus modestes sont particulièrement sensibles à la règle des 35 %, car leur budget laisse souvent moins de marge pour absorber les imprévus. Les banques examinent donc très attentivement leur reste à vivre et la cohérence globale de leurs dépenses, notamment de logement. C’est aussi pour ces profils que les dispositifs de soutien et les quotas de dérogations prévus par le HCSF peuvent jouer un rôle, à condition de présenter un projet bien préparé et réaliste.

Les investisseurs et foyers à hauts revenus

A l’inverse, les investisseurs immobiliers et les foyers disposant de revenus élevés ou d’un patrimoine important peuvent parfois supporter un endettement au-delà du seuil théorique, tant que le reste à vivre reste confortable et que le projet contribue à renforcer leur patrimoine. Dans ces situations, l’analyse est plus patrimoniale que purement basée sur le ratio d’endettement: la valeur des biens détenus, les loyers attendus, la diversification des revenus et la fiscalité sont prises en compte pour apprécier le risque global.

FAQ sur l’endettement maximum et le crédit immobilier en 2026

Peut-on dépasser les 35 % d’endettement?

C’est possible, mais cela reste rare et réservé à des situations spécifiques: revenus élevés, projet immobilier jugé particulièrement solide, ou primo-accédants avec un reste à vivre important. La banque devra justifier ce choix dans le cadre des marges de flexibilité accordées par le HCSF et vérifier que votre situation reste saine à long terme, même en cas de hausse des charges ou de variation de revenus.

Comment est prise en compte l’assurance emprunteur?

L’assurance emprunteur est toujours incluse dans le calcul du taux d’endettement. Elle constitue une charge mensuelle à part entière et doit être anticipée dès le début de vos démarches, car son coût varie selon l’âge, la durée du prêt, le montant emprunté et votre état de santé. Comparer les offres d’assurance peut parfois permettre de réduire la mensualité globale de plusieurs dizaines d’euros, ce qui suffit à faire passer un dossier de 36 à 34 % d’endettement, donc à rentrer dans les clous.

Quelles sont les conséquences d’un dépassement du taux d’endettement?

- Un risque élevé de refus de prêt: dans la majorité des cas, un taux supérieur à 35 % entraîne un refus, surtout si le dossier ne présente ni hauts revenus, ni apport significatif, ni reste à vivre confortable. Les banques sont particulièrement vigilantes dans un contexte de taux d’intérêt plus élevés, où la charge mensuelle pèse davantage sur les budgets des ménages.

- Des conditions de financement plus strictes pour les dossiers acceptés: lorsque la banque accepte un dépassement, elle peut exiger un apport plus important, une durée de prêt plus courte, un taux d’intérêt légèrement moins avantageux, ou des garanties supplémentaires (caution, hypothèque, co-emprunteur). Ces mesures visent à sécuriser l’opération et à limiter le risque de défaut.

- Un risque de fragilité financière pour l’emprunteur: au-delà de la décision de la banque, un endettement trop élevé vous expose à des tensions budgétaires en cas d’imprévu (perte d’emploi, baisse d’activité, séparation, maladie). Un taux proche de 35 % doit donc être envisagé en tenant compte de votre tolérance au risque et de la présence d’une épargne de précaution suffisante pour absorber les chocs.

- En 2026, la règle des 35 % s’applique toujours comme référence, mais une analyse personnalisée peut jouer en faveur des profils les plus solides, notamment pour les projets de résidence principale. Un simulateur comme celui de Quel Crédit vous aide à vérifier si vous restez dans une zone considérée comme acceptable par la plupart des banques.

- Si votre taux d’endettement dépasse la norme, un reste à vivre élevé, un historique bancaire solide et un projet bien argumenté restent indispensables pour espérer une dérogation. Il est souvent utile de passer par un simulateur avancé ou un expert Quel Crédit pour tester plusieurs scénarios avant de déposer officiellement votre demande.

Ressources et outils pour avancer dans votre projet immobilier

Réussir votre projet immobilier en 2026 passe par une bonne maîtrise de l’endettement maximum crédit immobilier et par la préparation minutieuse de votre dossier. Prendre le temps de simuler, d’anticiper et de vous informer vous permettra d’aborder votre demande de prêt avec sérénité et efficacité, en sachant exactement jusqu’où vous pouvez aller sans mettre en péril votre équilibre financier.

Pour aller plus loin, vous pouvez utiliser les différents outils proposés sur Quel Crédit :

- Simulateurs de capacité d’emprunt: en renseignant vos revenus, vos charges actuelles et le montant envisagé, vous obtenez instantanément une estimation réaliste de ce que vous pouvez emprunter. Ces simulateurs reproduisent le calcul du taux d’endettement et du reste à vivre utilisé par les banques, ce qui vous permet de calibrer votre projet avant même d’entamer des démarches.

- Comparateur de rachat de crédit: si vos crédits en cours pèsent trop lourd, le comparateur Quel Crédit vous aide à identifier les meilleures offres pour regrouper vos prêts, réduire vos mensualités et retrouver une marge de manœuvre. Cette étape peut être déterminante pour repasser sous le seuil des 35 % et rendre finançable un projet qui semblait hors de portée.

- Guides pratiques détaillés: les contenus pédagogiques de Quel Crédit décryptent chaque étape du crédit immobilier, du calcul du taux d’endettement à la négociation du taux d’intérêt, en passant par le choix de l’assurance emprunteur et la compréhension des garanties. Ils vous donnent des repères concrets pour dialoguer d’égal à égal avec votre banque.

- Informations sur l’assurance emprunteur et le crédit à la consommation: en faisant le point sur l’ensemble de vos crédits et assurances, vous identifiez les contrats à renégocier ou à solder en priorité. Cette vision globale de votre budget est indispensable pour optimiser votre taux d’endettement et sécuriser votre projet à long terme.

- Un dossier bien préparé et une connaissance à jour de la réglementation augmentent nettement vos chances d’obtenir un financement dans de bonnes conditions. Utiliser les simulateurs et guides de Quel Crédit, complétés au besoin par le calculateur d’endettement officiel du Service Public, vous donne une vision claire de vos marges de manœuvre.

- La simulation en ligne vous aide à anticiper les éventuels points de blocage, comme un taux d’endettement trop élevé ou un reste à vivre insuffisant, et à ajuster votre projet en conséquence. En modifiant l’apport, le prix du bien ou la durée d’emprunt, vous pouvez trouver l’équilibre qui respecte à la fois vos envies et les exigences des banques.

Le taux d’endettement maximum n’est pas un obstacle mais un repère pour bâtir un projet immobilier équilibré. En maîtrisant chaque étape, en optimisant vos charges et en utilisant les bons outils, vous prenez une longueur d’avance dans vos échanges avec les banques. L’accompagnement d’un expert ou l’utilisation des simulateurs et comparateurs de Quel Crédit vous permettront d’affiner votre dossier et d’avancer en toute confiance vers votre futur chez-vous, en gardant votre budget sous contrôle.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises