L’intelligence artificielle transforme la manière dont vous pilotez votre crédit immobilier ou à la consommation. Fini les tableaux Excel complexes et les calculs approximatifs: les outils IA vous offrent désormais une vision claire et instantanée de votre échéancier, mensualité par mensualité.

Quel Crédit met à votre disposition des simulateurs de crédit gratuits intégrant cette technologie pour anticiper vos remboursements, ajuster votre capacité d’emprunt et comparer plusieurs scénarios en quelques clics. Ce guide vous montre concrètement comment exploiter l’IA pour maîtriser chaque étape de votre financement et prendre des décisions éclairées, sans jargon ni surprise.

Pourquoi faire confiance à l’IA pour établir l’échéancier de son crédit?

En 2026, anticiper ses remboursements n’a jamais été aussi simple. Face à la complexité des crédits et à l’incertitude de la vie, il devient essentiel de pouvoir visualiser et ajuster son échéancier en temps réel. Les méthodes classiques, comme les tableaux d’amortissement statiques ou les simulateurs en ligne basiques, restent limitées: elles peinent à intégrer les imprévus (perte d’emploi, changement de situation familiale, évolution des taux d’intérêt) et ne tiennent pas compte de votre comportement réel de dépense ou d’épargne.

Les limites des méthodes traditionnelles

Un tableur ne vous alertera jamais d’un risque d’impayé ou d’un changement de contexte. Il n’intègre pas automatiquement les nouvelles règles de crédit, l’évolution des taux ou la variation de vos charges courantes. En cas de remboursement anticipé, de modulation de mensualités ou de rachat de crédit, tout est à recalculer manuellement, avec un risque élevé d’erreur et de mauvaise interprétation.

Utiliser l’IA pour réaliser l’échéancier de son crédit, c’est au contraire profiter d’un outil qui prend en compte votre situation personnelle, vos revenus, vos dépenses, mais aussi les évolutions possibles du marché. Les simulateurs de crédit intelligents qui se développent chez les acteurs bancaires et chez les fintechs s’appuient sur le machine learning et l’analyse prédictive pour ajuster les propositions de financement à votre profil réel, et non à un scénario théorique standard.

- Des simulations précises, créées sur mesure pour chaque profil: l’algorithme tient compte de votre niveau de revenu, de votre stabilité professionnelle, de vos charges fixes et de vos projets à venir (travaux, nouvelle voiture, agrandissement de la famille). Cela permet d’obtenir un échéancier qui colle à votre réalité et non à une moyenne statistique.

- Une détection proactive des situations à risque, avec des alertes personnalisées: en croisant vos données bancaires avec des scénarios macroéconomiques, l’IA peut signaler en amont qu’un niveau de mensualité devient trop tendu par rapport à votre reste à vivre, et vous suggérer des ajustements avant que les impayés n’apparaissent.

- Des recommandations et ajustements dynamiques selon l’évolution de votre vie ou du marché: si vos revenus augmentent, si un rachat de crédit devient intéressant ou si un changement de taux rend une renégociation pertinente, l’IA peut vous proposer des options concrètes (raccourcissement de durée, baisse de mensualité, regroupement de crédits) avec un nouvel échéancier clé en main.

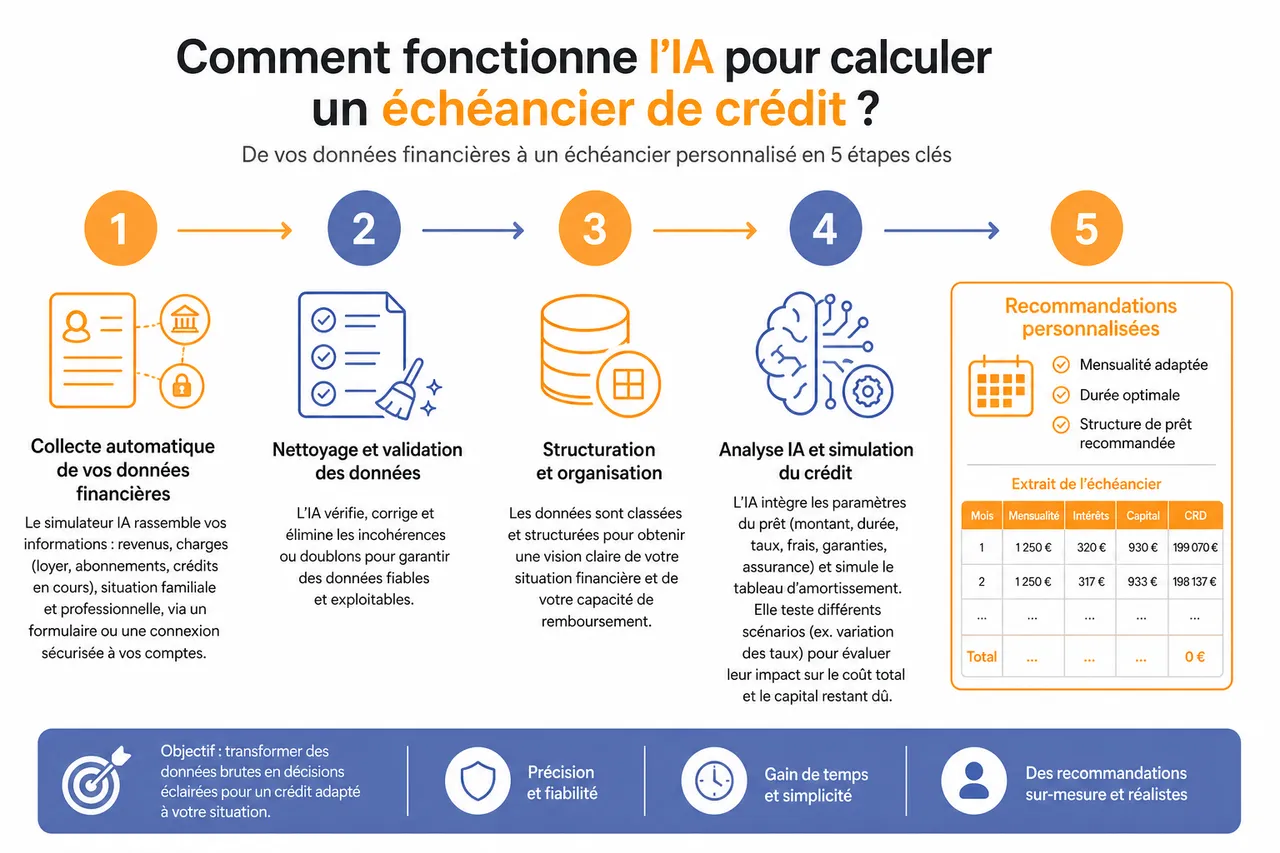

Comment fonctionne l’IA pour calculer un échéancier de crédit?

Les plateformes IA spécialisées dans le crédit utilisent une méthode automatisée, pensée pour simplifier la vie de l’emprunteur à chaque étape. Elles combinent traitement intelligent de la donnée (collecte, nettoyage, structuration) et intelligence artificielle (apprentissage automatique, modèles prédictifs) afin de transformer des informations brutes en recommandations concrètes de mensualités, de durée et de structure de prêt.

Étapes clés de la génération d’un échéancier par l’IA

- Collecte automatique de vos données financières: le simulateur IA commence par rassembler les informations essentielles, soit à partir d’un formulaire, soit via une connexion sécurisée à vos comptes bancaires. Il prend en compte vos salaires, revenus complémentaires, charges récurrentes (loyer, abonnements, crédits en cours), mais aussi des éléments comme votre composition familiale ou votre statut professionnel. Cette base factuelle permet d’évaluer précisément votre capacité de remboursement et de proposer un échéancier réaliste, compatible avec vos autres engagements.

- Analyse complète des caractéristiques du crédit: l’outil intègre ensuite les paramètres du prêt envisagé (montant, durée, taux fixe ou variable, frais, garanties, assurance emprunteur). Il simule le tableau d’amortissement, comme le font déjà les calculateurs publics ou bancaires, mais y ajoute des couches d’analyse supplémentaires, par exemple l’impact d’un changement de taux sur le coût total ou sur le capital restant dû à une date précise.

- Simulation de multiples scénarios personnalisés: grâce à l’IA, le simulateur ne se limite pas à un seul scénario. Il génère automatiquement plusieurs variantes, comme une durée plus courte avec des mensualités plus élevées, une durée plus longue pour soulager le budget, ou encore des options intégrant des périodes de différé ou des remboursements anticipés. Certains outils tiennent aussi compte d’événements de vie probables (congé parental, départ à la retraite, changement de logement) pour voir comment l’échéancier résisterait à ces changements.

- Production d’un échéancier optimisé et ajustable: au terme de l’analyse, l’IA propose un ou plusieurs échéanciers optimisés en fonction de vos objectifs (payer le moins d’intérêts possible, conserver un maximum de flexibilité, lisser les mensualités). Si votre situation évolue, vous pouvez relancer la simulation en quelques clics, sans devoir tout recalculer. L’échéancier se met à jour automatiquement, en adaptant par exemple la répartition capital/intérêts ou la durée restante.

Différences avec les méthodes classiques

Là où un tableur ne fait qu’appliquer une formule figée (taux, durée, capital), l’IA croise des dizaines de variables et s’enrichit de données économiques, réglementaires et comportementales à jour. Elle anticipe les conséquences de chaque modification de votre situation sur la durée totale du prêt, le coût global et le niveau de risque, là où un calcul manuel se contenterait de recalculer une mensualité brute.

- Une analyse évolutive de votre situation financière: plutôt que de figer votre profil au moment de la souscription, l’IA peut intégrer de nouvelles données au fil du temps (hausse de salaire, diminution de charges, nouveaux crédits). Elle réévalue alors votre trajectoire de remboursement, vous proposant par exemple de réduire la durée restante si votre capacité d’épargne augmente.

- Des options multiples pour ajuster ou optimiser votre plan de remboursement: les simulateurs IA vous permettent de jouer finement sur les paramètres clés (durée, montant des mensualités, montant des remboursements anticipés) et d’observer instantanément l’impact sur votre échéancier. Cette approche par scénarios facilite la prise de décision, en vous montrant clairement les compromis entre confort de budget mensuel et coût total du crédit.

Quels outils et simulateurs IA utiliser pour générer votre échéancier en 2026?

En 2026, il existe des plateformes accessibles à tous, intégrant des moteurs IA qui facilitent la création et le suivi de votre échéancier. Quel Crédit fait partie des acteurs de référence pour les particuliers qui souhaitent comprendre et comparer leurs options de financement sans frais ni engagement, avec des interfaces pensées pour une prise en main rapide.

Présentation de Quel Crédit et d’autres plateformes

- Quel Crédit, votre point d’entrée central pour les simulations: la plateforme propose des guides pédagogiques sur le crédit immobilier et à la consommation, des comparateurs de rachat de crédit et des simulateurs gratuits intégrant l’IA. En pratique, vous pouvez y saisir votre projet (achat immobilier, travaux, véhicule, regroupement de crédits) et obtenir en quelques secondes des échéanciers détaillés, avec une projection du coût total et du capital restant dû à chaque étape.

- Un comparateur de rachat de crédit alimenté par l’IA: en analysant simultanément vos prêts existants, votre profil et les offres de différents établissements, l’outil de Quel Crédit identifie les combinaisons les plus pertinentes pour réduire vos mensualités ou la durée globale de remboursement. L’échéancier généré met en évidence les économies potentielles, ce qui simplifie la décision de lancer ou non une opération de regroupement.

- Des simulateurs spécialisés chez les fintechs et banques en ligne: certains acteurs proposent des simulateurs dédiés au crédit auto, au prêt personnel ou à des projets spécifiques. Ces outils, souvent 100 % digitaux, offrent des options avancées comme la modulation automatique des mensualités, l’intégration immédiate de l’assurance emprunteur ou la mise en place d’alertes personnalisées lorsqu’un changement de taux ou de réglementation rend une renégociation intéressante.

De plus en plus de simulateurs IA fonctionnent en temps réel: en modifiant un seul paramètre, comme le montant emprunté ou la durée, vous voyez immédiatement l’impact sur vos mensualités, votre TAEG et votre échéancier complet. Cette approche interactive réduit fortement le risque de souscrire un crédit mal calibré par rapport à votre budget.

Fonctionnalités clés à rechercher

- Simulation de différents scénarios: un bon outil doit permettre de tester la hausse ou la baisse des taux, la modulation de mensualités, l’ajout de remboursements anticipés ou l’intégration d’événements de vie (arrivée d’un enfant, déménagement, changement de statut professionnel). En pratique, cela revient à disposer d’un laboratoire financier personnel, pour préparer à l’avance les grandes décisions.

- Gestion automatisée des échéances et alertes en cas de risque: les simulateurs IA les plus avancés ne se contentent pas de calculer un échéancier à la souscription. Ils peuvent vous accompagner dans la durée, en vous rappelant les échéances importantes, en signalant un risque d’incident à venir et en suggérant des ajustements (modulation, renégociation, rachat).

- Comparaison intégrée des offres d’assurance emprunteur: l’assurance représente une part significative du coût d’un prêt, en particulier immobilier. Un outil qui intègre la comparaison des assurances dans le calcul de l’échéancier permet de mieux visualiser l’impact d’un changement d’assureur sur la mensualité et sur le coût total.

- Sécurité optimale des données personnelles: la gestion d’un échéancier nécessite de manipuler des informations sensibles (revenus, charges, situation familiale, relevés bancaires). Il est donc essentiel que la plateforme utilise un chiffrement robuste, une authentification forte et une politique de confidentialité transparente. Quel Crédit met l’accent sur la protection des données et l’usage strictement limité des informations à la simulation et à la comparaison d’offres.

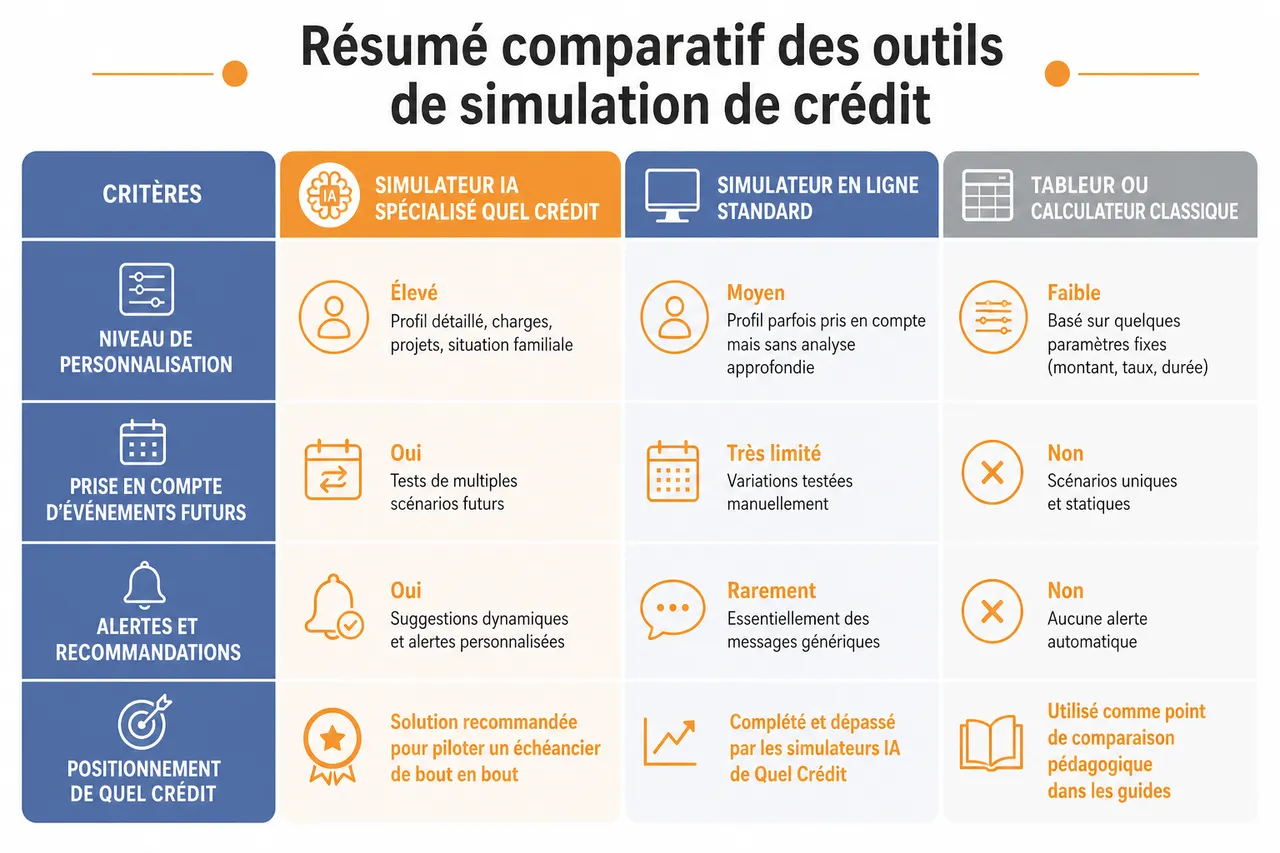

Résumé comparatif des outils de simulation de crédit

| Type d’outil | Niveau de personnalisation | Prise en compte d’événements futurs | Alertes et recommandations | Positionnement de Quel Crédit |

|---|---|---|---|---|

| Tableur ou calculateur classique | Faible, basé sur quelques paramètres fixes (montant, taux, durée) | Non, scénarios uniques et statiques | Non, aucune alerte automatique | Utilisé comme point de comparaison pédagogique dans les guides |

| Simulateur en ligne standard | Moyen, profil parfois pris en compte mais sans analyse approfondie | Très limité, variations testées manuellement | Rarement, essentiellement des messages génériques | Complété et dépassé par les simulateurs IA de Quel Crédit |

| Simulateur IA spécialisé Quel Crédit | Élevé, profil détaillé, charges, projets, situation familiale | Oui, tests de multiples scénarios futurs | Oui, suggestions dynamiques et alertes personnalisées | Solution recommandée pour piloter un échéancier de bout en bout |

Avantages et limites de l’IA dans la planification des remboursements

Utiliser l’IA gratuitement pour réaliser l’échéancier de son crédit, c’est gagner en simplicité, en précision et en réactivité. Mais comme tout outil, elle a ses conditions d’efficacité et ses limites. Bien les connaître vous permet de l’utiliser comme un véritable levier d’optimisation, sans vous reposer aveuglément sur ses résultats.

Bénéfices concrets pour les particuliers

- Un gain de temps précieux pour simuler et comparer les offres: un simulateur IA évite les calculs manuels répétitifs et les demandes de simulations séparées auprès de chaque banque. En quelques minutes, vous obtenez plusieurs scénarios d’échéancier avec des hypothèses différentes de taux, de durée ou de structure de prêt. Cette vision d’ensemble vous aide à identifier rapidement les offres qui s’intègrent le mieux à votre budget.

- Des échéanciers adaptés à votre situation réelle, qui évoluent avec vous: plutôt que de vous baser uniquement sur l’échéancier remis par la banque lors de la signature, vous disposez d’un outil vivant qui suit vos changements de revenus, de charges ou de projets. Par exemple, si vos revenus augmentent sensiblement, l’IA peut vous suggérer une hausse modérée de mensualité pour réduire la durée restante et le coût total du crédit.

- Une anticipation rapide des difficultés, pour éviter les mauvaises surprises: en détectant des signaux d’alerte (taux d’endettement qui grimpe, reste à vivre trop faible, accumulation de mensualités), l’IA vous permet d’agir en amont. Vous pouvez alors envisager une modulation des mensualités, un allongement de durée ou un rachat de crédit, plutôt que de subir des impayés ou des frais de retard.

- Des économies grâce à la détection des opportunités de rachat ou de modulation: l’IA peut surveiller l’écart entre votre taux actuel et les taux du marché, et vous signaler lorsque cet écart devient significatif. Elle vous aide alors à chiffrer précisément les gains potentiels d’une renégociation ou d’un rachat, à partir d’un nouvel échéancier comparatif. Cela facilite le passage à l’action, car vous voyez immédiatement si l’opération est vraiment rentable.

Limites et précautions à prendre

- Une fiabilité liée à la qualité des informations saisies: si vos revenus, charges ou dettes ne sont pas renseignés correctement, les résultats seront faussés, même avec le meilleur algorithme. Il est donc important d’indiquer des données à jour et complètes, en incluant notamment les petits crédits à la consommation, qui peuvent peser fortement sur le budget mensuel.

- La nécessité de bien comprendre les simulations: un échéancier IA reste un outil d’aide à la décision, pas une vérité absolue. Avant d’agir, prenez le temps de vérifier les hypothèses retenues (taux, frais, durée, modalités de remboursement anticipé) et de comparer plusieurs scénarios afin de ne pas focaliser sur un seul résultat.

- La protection indispensable de vos données: la puissance de l’IA repose sur l’accès à des informations détaillées. Il est donc impératif d’utiliser des plateformes qui respectent strictement la réglementation sur les données personnelles et qui chiffrent les échanges. Quel Crédit a fait de la transparence et de la protection des données un axe central de son fonctionnement, ce qui permet de profiter des avantages de l’IA sans sacrifier la confidentialité.

Même si l’IA automatise le calcul et met à votre disposition des scénarios sophistiqués, votre vigilance reste indispensable. Relisez toujours votre échéancier, confrontez les résultats à votre ressenti sur votre budget et, en cas de doute, appuyez-vous sur les guides et les conseils d’experts disponibles sur Quel Crédit pour valider vos choix.

Exemples concrets et études de cas: l’IA au service de votre échéancier

Pour saisir l’apport réel de l’IA, il est utile de partir de situations concrètes, dans lesquelles l’échéancier ne se limite pas à une simple liste de mensualités, mais devient un véritable outil de pilotage du budget.

Étude de cas: optimisation d’un crédit immobilier

Marc souhaitait réduire la durée de son crédit immobilier sans augmenter ses mensualités de façon excessive. En saisissant ses données dans le simulateur IA de Quel Crédit, il a pu comparer plusieurs scénarios combinant augmentation modérée de mensualité, remboursement anticipé ponctuel et renégociation du taux. L’outil lui a présenté un nouvel échéancier détaillant mois par mois l’effet de ces changements. Résultat: plus de 8 000 euros d’économies sur le coût total du crédit, avec une durée raccourcie de plusieurs années tout en conservant une marge de manœuvre confortable dans son budget.

Témoignage: ajustement d’un crédit à la consommation

Claire, future maman, avait anticipé une période de baisse de revenus liée à un congé parental. Grâce au simulateur IA de Quel Crédit, elle a pu simuler l’impact de cette baisse sur sa capacité de remboursement et tester plusieurs options: allongement de la durée, baisse des mensualités, pause partielle de remboursement. L’outil lui a proposé un échéancier adapté à cette nouvelle phase de vie, ce qui lui a permis d’éviter tout impayé, de préserver une petite capacité d’épargne et de vivre cette période plus sereinement.

- Des solutions concrètes pour chaque profil et chaque situation: que l’objectif soit de réduire le coût global, de lisser les mensualités ou de traverser une période difficile, l’IA aide à quantifier précisément les effets des décisions envisagées et à choisir la combinaison la plus cohérente.

- Des retours d’expérience qui montrent l’impact sur la sérénité financière: en transformant l’échéancier en outil de simulation dynamique, l’IA réduit l’incertitude et permet de préparer à l’avance les étapes délicates d’un projet de crédit, plutôt que de les subir.

Intégrer l’IA à votre stratégie financière globale

Au-delà du simple calcul de mensualités, l’IA peut devenir un véritable copilote de votre stratégie financière personnelle. En reliant votre échéancier de crédit à vos autres objectifs (épargne, investissement, préparation de la retraite), elle contribue à rendre vos décisions plus cohérentes et mieux alignées avec vos priorités.

Relier échéancier de crédit et budget mensuel

Un simulateur IA comme celui de Quel Crédit peut être utilisé conjointement à un outil de suivi de budget. En analysant vos flux entrants et sortants, il vous aide à déterminer un niveau de mensualité soutenable qui laisse suffisamment de marge pour les dépenses du quotidien et les imprévus. Vous pouvez ainsi éviter l’erreur fréquente consistant à maximiser la capacité d’emprunt sur le papier, au détriment du confort de vie réel.

Optimiser l’arbitrage entre remboursement et épargne

L’IA peut aussi vous aider à arbitrer entre rembourser plus vite un crédit et alimenter une épargne de précaution ou un projet d’investissement. En comparant le taux du crédit, le rendement attendu de vos placements et la solidité de votre épargne de sécurité, elle vous propose des stratégies nuancées: par exemple, maintenir une mensualité stable mais programmer des remboursements anticipés ciblés lorsque votre épargne dépasse un certain seuil.

Préparer les grandes étapes de vie

Enfin, l’IA se révèle particulièrement utile pour intégrer l’impact des grandes étapes de vie dans votre échéancier de crédit: arrivée d’un enfant, changement de logement, création d’entreprise, départ à la retraite. En simulant l’effet de ces événements sur vos revenus et vos charges, les outils de Quel Crédit vous permettent d’ajuster à l’avance la structure de vos prêts et d’éviter les ruptures brutales de trésorerie.

Conseils pratiques pour bien utiliser l’IA dans la gestion de votre crédit

Pour tirer le meilleur parti des outils IA et sécuriser vos démarches, quelques réflexes s’imposent. Ils concernent à la fois le choix de la plateforme, la qualité des données que vous fournissez et la manière d’interpréter les résultats.

Sécuriser ses données et choisir le bon outil

- Privilégier des plateformes reconnues et transparentes: utilisez des acteurs qui expliquent clairement comment ils utilisent vos données, qui détaillent leur politique de confidentialité et qui sont spécialisés dans le crédit, comme Quel Crédit. Cette transparence est un gage de sérieux et vous permet de savoir dans quel cadre vos informations sont traitées.

- Éviter de transmettre des informations sensibles à des sites inconnus: lorsque vous utilisez un simulateur, vérifiez toujours l’adresse du site, la présence d’un protocole sécurisé et la réputation de la marque. Un outil IA performant n’a pas besoin de vous demander des informations superflues ou de vous pousser à signer dans l’urgence.

- Vérifier les options de sécurité proposées: l’authentification à double facteur, le chiffrement des données et la possibilité de supprimer facilement vos informations après la simulation sont des éléments importants. Quel Crédit intègre ces principes afin que vous gardiez le contrôle sur vos données tout en bénéficiant de la puissance de l’IA.

Comprendre et valider les résultats de l’IA

- Analyser finement chaque échéancier: ne vous contentez pas de regarder la mensualité. Examinez le coût total du crédit, la part d’intérêts dans chaque mensuel, le capital restant dû à différents horizons et les conditions de remboursement anticipé. Ces éléments permettent de vérifier que l’échéancier correspond bien à vos objectifs.

- Explorer plusieurs scénarios pour tester la robustesse de votre choix: modifiez un à un les paramètres (durée, montant, taux, présence ou non de remboursements anticipés) et observez l’impact sur votre échéancier. Cette démarche vous aide à identifier une zone de confort, plutôt qu’un seul point de simulation.

- Mobiliser les guides et, si besoin, un conseiller: les contenus pédagogiques de Quel Crédit sont conçus pour vous aider à décrypter les simulations et à comprendre les notions clés (TAEG, tableau d’amortissement, coût total du crédit). En cas de doute, un échange avec un conseiller, muni des simulations préparées grâce à l’IA, rend le dialogue plus efficace et plus concret.

Perspectives pour l’IA dans la gestion du crédit en 2026

En 2026, utiliser l’IA pour réaliser l’échéancier de son crédit s’impose progressivement comme un réflexe pour celles et ceux qui veulent reprendre le contrôle de leur budget et anticiper l’avenir sereinement. Les outils deviennent plus intuitifs, plus pédagogiques et plus intégrés aux autres aspects de la gestion financière personnelle.

La technologie continue d’évoluer rapidement. Les prochaines générations d’outils devraient encore mieux prédire les variations de taux, intégrer en temps réel les changements réglementaires et proposer des alertes personnalisées avant même que les situations à risque n’apparaissent. L’objectif est de passer d’une logique de réaction à une véritable logique de prévention, où l’échéancier de crédit s’ajuste presque automatiquement aux grands événements de votre vie financière.

Dès aujourd’hui, un simulateur IA comme celui de Quel Crédit permet de franchir un cap important: visualiser, ajuster et optimiser vos remboursements en toute simplicité, tout en comparant les meilleures offres du marché. En combinant ces outils à votre propre réflexion et, si besoin, à l’avis d’un expert, vous posez les bases d’une gestion de crédit plus maîtrisée, plus transparente et plus sereine pour les années à venir.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?