Ouvrir un Plan d’Épargne en Actions (PEA) reste l’une des décisions les plus rentables pour investir en bourse tout en bénéficiant d’une fiscalité avantageuse. Pourtant, face à la multitude d’offres bancaires et de courtiers en ligne, choisir celle qui correspond réellement à votre profil et à vos ambitions peut vite devenir un casse-tête.

Quel Crédit, plateforme reconnue pour ses outils de comparaison et ses guides pratiques à destination des particuliers, vous accompagne dans cette démarche en décryptant les meilleures offres PEA du marché en 2026. Vous découvrirez un classement détaillé, basé sur des critères objectifs (frais, accessibilité, services), pour investir sereinement et maximiser vos gains.

Comprendre le PEA en 2026: fonctionnement, avantages et enjeux

En 2026, le Plan d’Épargne en Actions (PEA) reste une solution incontournable pour les particuliers qui souhaitent faire fructifier leur épargne en profitant d’une fiscalité optimisée. Conçu à l’origine pour encourager l’investissement sur les marchés européens, le PEA s’est adapté au fil des années et propose aujourd’hui des offres variées qui répondent à tous les profils, du novice à l’investisseur aguerri.

Les principes du PEA et ses avantages fiscaux

Investir via un PEA, c’est accéder à un large choix d’actions et de fonds européens, tout en bénéficiant d’un régime fiscal très avantageux: à partir de cinq ans de détention, les plus-values et dividendes sont exonérés d’impôt sur le revenu (hors prélèvements sociaux). Cette souplesse attire autant ceux qui préparent leur retraite que ceux qui cherchent à diversifier leur patrimoine ou à dynamiser leur épargne sur le long terme. En 2026, les plafonds restent fixés à 150 000 € pour le PEA classique et 225 000 € pour le PEA-PME, favorisant aussi l’investissement dans les PME françaises et européennes.

- Un avantage fiscal unique en France: après 5 ans, seuls les prélèvements sociaux à 17,2 % restent dus sur les gains, un niveau de taxation bien inférieur à celui appliqué sur un compte-titres ordinaire. À l’échelle de 15 ou 20 ans, cela permet de conserver une part bien plus importante de la performance, surtout pour les portefeuilles dynamiques.

- Un effet boule de neige renforcé: tant que les fonds restent logés dans le PEA, la fiscalité n’est pas déclenchée, ce qui permet de réinvestir 100 % des plus-values et dividendes. Ce mécanisme d’intérêts composés est particulièrement puissant pour des investissements réguliers, par exemple un versement mensuel de 200 ou 300 € sur des ETF éligibles PEA.

- Une enveloppe orientée actions mais de plus en plus diversifiée: les courtiers modernes référencent désormais des centaines d’ETF mondiaux éligibles PEA (MSCI World, S&P 500, émergents synthétiques), ce qui permet de viser une diversification internationale tout en conservant les avantages fiscaux du PEA.

Pourquoi comparer les offres de PEA en 2026?

Le marché du PEA a beaucoup évolué ces dernières années, avec l’arrivée de nouveaux acteurs digitaux et une concurrence accrue qui a dopé l’innovation. Les banques en ligne et les courtiers digitaux rivalisent d’avantages: frais réduits, interfaces mobiles intuitives, gestion pilotée ou encore accès facilité à une large gamme de supports. Ainsi, comparer les offres devient essentiel, car chaque établissement a ses spécificités: certains privilégient l’accompagnement pédagogique, d’autres la diversité des supports ou encore la tarification ultra-compétitive.

- Le cadre fiscal du PEA reste l’un des plus attractifs pour investir sur le long terme: dans un contexte où les livrets réglementés offrent un rendement réel souvent inférieur à l’inflation, de plus en plus d’épargnants se tournent vers le PEA pour dynamiser leur capital, en complément de l’assurance vie.

- Des offres adaptées existent aujourd’hui pour chaque profil, du débutant à l’investisseur expérimenté: certains courtiers, comme ceux spécialisés dans l’analyse technique ou l’accès à un très grand nombre d’ETF, ciblent les investisseurs confirmés, tandis que d’autres misent sur la pédagogie, les portefeuilles modèles et la gestion pilotée.

- Les écarts de frais se chiffrent en milliers d’euros sur la durée: un PEA sans droits de garde, sans frais d’inactivité et avec des ordres à moins de 2 € peut, sur 15 ou 20 ans, générer un gain net très supérieur à un PEA facturé avec 0,5 % de frais de garde annuels et des ordres à plus de 5 €.

Même sans connaissance poussée des marchés, il est tout à fait possible de démarrer un PEA grâce aux outils pédagogiques, à la gestion assistée et aux portefeuilles modèles proposés par de nombreux acteurs en ligne, souvent accessibles dès quelques dizaines d’euros par mois.

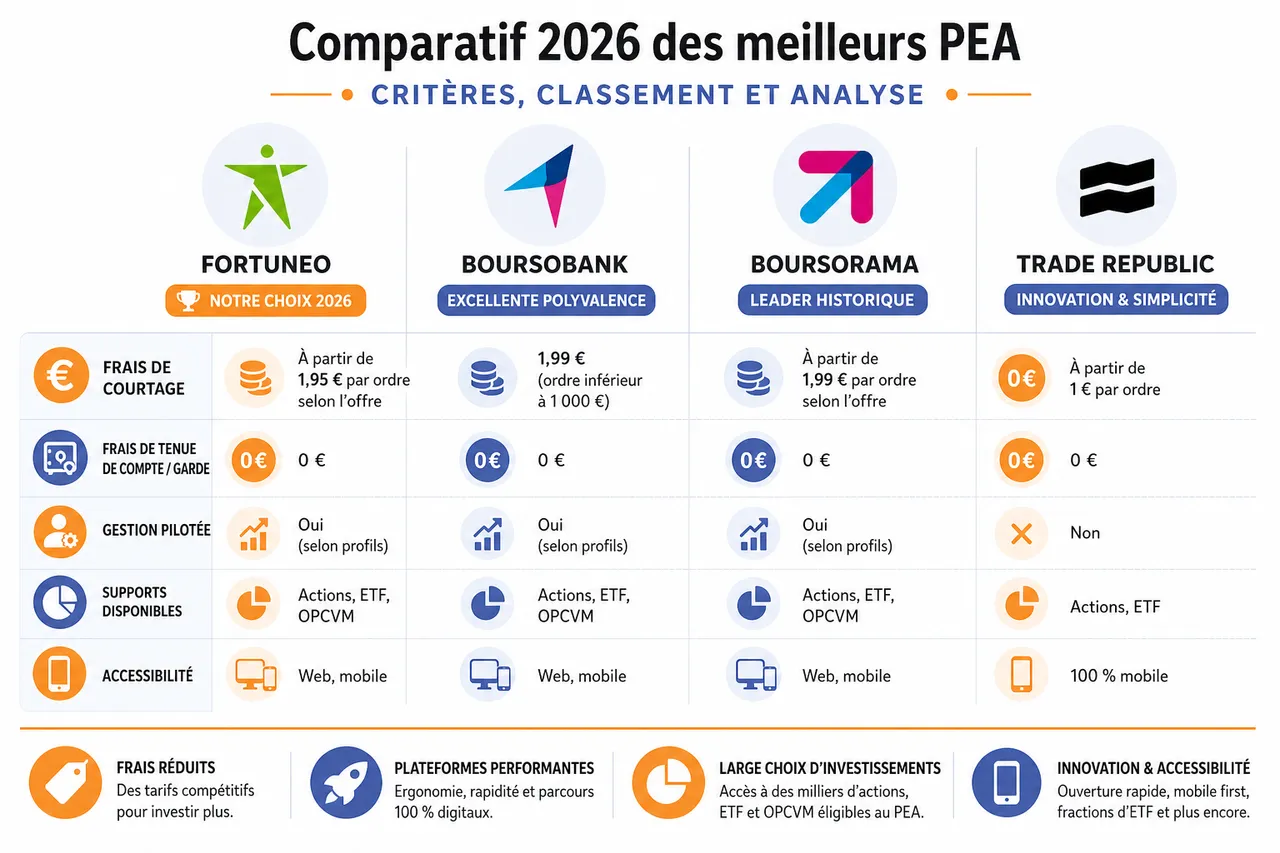

Comparatif 2026 des meilleurs PEA: critères, classement et analyse

Le marché du PEA en 2026 s’articule autour de plusieurs grandes enseignes: banques en ligne, courtiers digitaux, mais aussi quelques banques traditionnelles qui résistent grâce à leur accompagnement personnalisé. Les différences majeures portent sur les frais, l’ergonomie des plateformes, la diversité des supports d’investissement et la qualité des services, notamment pour la gestion pilotée.

Les classements publiés par des acteurs spécialisés mettent régulièrement en avant des plateformes comme Fortuneo, BoursoBank, Boursorama, Trade Republic, Saxo Banque ou encore XTB, qui ont en commun de proposer des frais réduits et une large gamme d’ETF et d’actions éligibles au PEA. Certaines offres plus récentes intègrent même des fonctionnalités innovantes, comme l’achat de fractions d’ETF ou des parcours 100 % mobiles pour ouvrir un PEA en quelques minutes.

Tableau comparatif des principaux PEA en 2026

Le tableau ci-dessous synthétise les caractéristiques des PEA les plus souvent cités dans les comparatifs 2026. Les informations de frais et de services peuvent varier légèrement d’une grille tarifaire à l’autre et doivent être vérifiées au moment de l’ouverture, car les acteurs ajustent régulièrement leurs offres.

| Établissement | Frais de courtage | Frais de tenue de compte / garde | Gestion pilotée | Supports disponibles | Accessibilité |

|---|---|---|---|---|---|

| Fortuneo | À partir de 1,95 € par ordre selon l’offre | 0 € | Oui (selon profils) | Actions, ETF, OPCVM | Web, mobile |

| BoursoBank | 1,99 € (ordre inférieur à 1 000 €) | 0 € | Oui | Actions, ETF, fonds | Web, mobile |

| Boursorama | À partir de 1,95 € par ordre | 0 € | Oui | Actions, ETF, fonds | Web, mobile |

| Trade Republic | 1 € par transaction | 0 € | Non | Actions, ETF | Mobile, web |

| Saxo Banque | Grille dégressive, ordres souvent entre 2 et 5 € | 0 € de droits de garde dans les offres en ligne | Non (gestion libre orientée investisseurs actifs) | Actions, ETF, obligations, produits dérivés (hors PEA) | Web, plateforme pro |

| XTB (PEA dédié) | 0 € de commission sur actions et ETF éligibles jusqu’à 100 000 € de volume mensuel | 0 € | Non | Plus de 1 600 actions européennes et plus de 280 ETF éligibles PEA | Web, mobile |

| Crédit Agricole | Environ 5 € par ordre en agence ou en ligne, selon caisse régionale | Jusqu’à 50 € par an | Oui | Actions, fonds | Web, agences |

Tableau de synthèse des points forts par type d’acteur

| Type d’acteur | Atouts principaux | Limites à connaître |

|---|---|---|

| Banques en ligne (BoursoBank, Boursorama, Fortuneo) | Frais de courtage compétitifs, zéro droit de garde, interfaces intuitives, gestion pilotée accessible avec des tickets d’entrée faibles. | Offre parfois moins complète pour les investisseurs très avancés cherchant des marchés de niche ou des fonctionnalités de trading professionnel. |

| Courtiers digitaux spécialisés (Trade Republic, Saxo, XTB) | Tarification extrêmement agressive, parfois à 0 € de commission sur actions et ETF jusqu’à un certain volume, large gamme de titres, exécution rapide. | Accompagnement pédagogique plus limité, absence de gestion pilotée, interfaces parfois plus techniques sur les plateformes avancées. |

| Banques traditionnelles (Crédit Agricole, BNP Paribas, etc.) | Présence d’un réseau d’agences et de conseillers, possibilité de centraliser ses comptes (compte courant, crédit immobilier, PEA) au même endroit. | Frais plus élevés, droits de garde fréquents, plateformes en ligne souvent moins ergonomiques que celles des acteurs 100 % digitaux. |

Zoom sur les offres phares: Fortuneo, BoursoBank, Trade Republic, Crédit Agricole, Boursorama

Fortuneo, BoursoBank et Boursorama dominent clairement le marché grâce à des frais très attractifs, une gestion pilotée efficace et des plateformes simples à prendre en main. Par exemple, un investisseur débutant qui souhaite investir régulièrement appréciera la gestion automatisée de BoursoBank, tandis qu’un utilisateur plus expérimenté trouvera chez Fortuneo une large palette de supports, idéale pour bâtir une stratégie diversifiée sans se ruiner en frais.

Trade Republic attire particulièrement les profils autonomes et actifs, grâce à sa tarification à 1 € par transaction et à son application mobile très fluide. En revanche, l’absence de gestion pilotée peut freiner ceux qui recherchent un accompagnement. Crédit Agricole, de son côté, séduit encore par son réseau d’agences et un accompagnement humain, malgré des frais plus élevés. Pour certains, la possibilité de rencontrer un conseiller en agence reste un critère important, notamment lors de situations complexes ou pour bénéficier d’un suivi personnalisé.

- Comparer les frais, la diversité des supports et la qualité de l’accompagnement permet d’identifier le meilleur PEA selon ses attentes: un investisseur qui réalise seulement quelques ordres par an privilégiera surtout l’absence de droits de garde, tandis qu’un investisseur actif se focalisera sur le coût unitaire des ordres et la qualité d’exécution.

- Les solutions en ligne séduisent par leur gestion pilotée et leurs outils digitaux avancés: courbes de performance, suivi détaillé de la répartition géographique et sectorielle, alertes personnalisées, ou encore agrégation avec d’autres comptes (assurance vie, comptes bancaires) pour avoir une vision consolidée de son patrimoine.

- Les nouvelles offres à 0 € de commission jusqu’à un certain volume changent la donne: pour les investisseurs qui débutent avec quelques centaines d’euros par mois, la possibilité de passer des ordres sans frais de courtage dans ces limites permet de se constituer un portefeuille progressivement, sans voir la performance rognée par les frais.

Le PEA le moins cher n’est pas toujours le plus pertinent: privilégiez une offre qui allie simplicité, diversité des produits et support client réactif. Un courtier très low-cost mais doté d’un service client difficile à joindre ou d’une interface peu claire peut décourager rapidement les investisseurs.

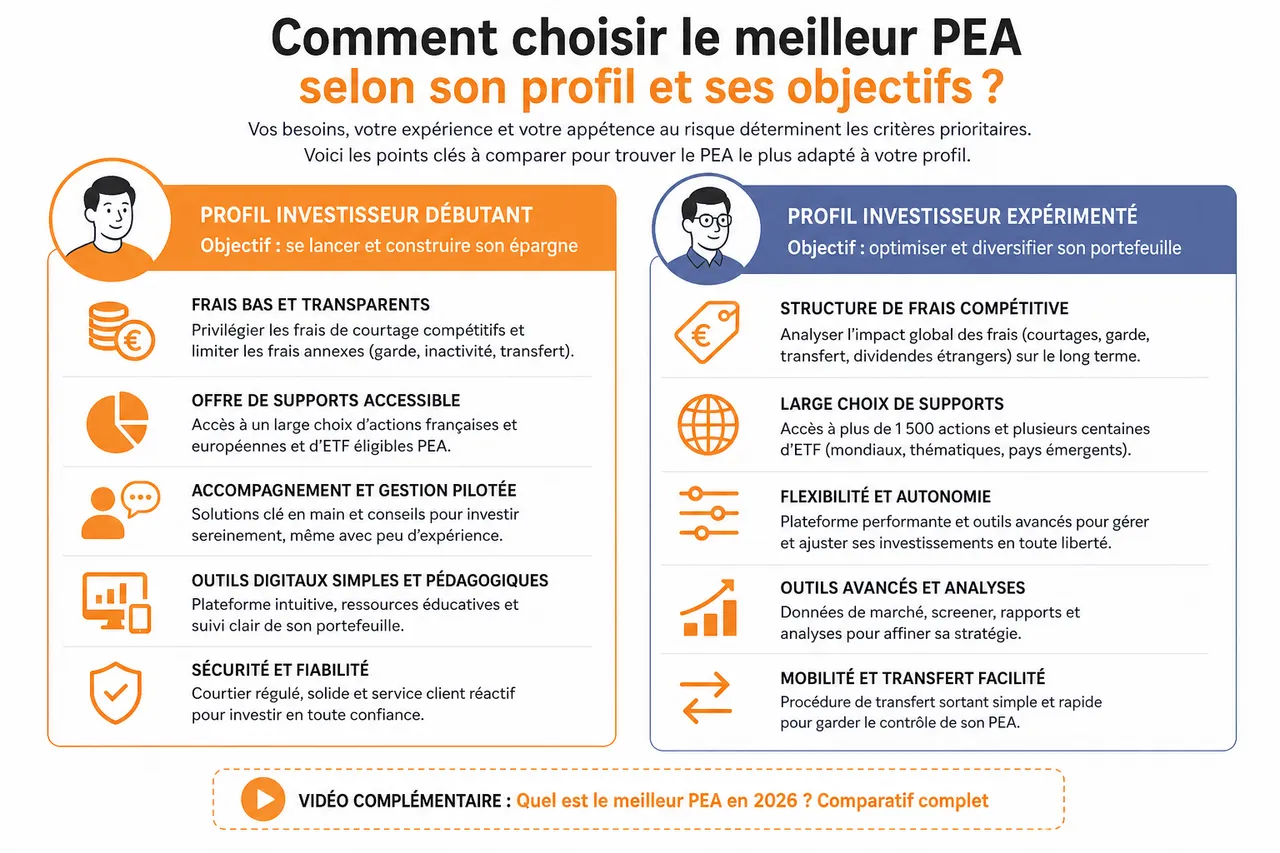

Comment choisir le meilleur PEA selon son profil et ses objectifs?

Pour bien choisir son PEA, il est essentiel de se poser les bonnes questions sur ses besoins, son expérience et son appétence au risque. Les critères à passer en revue ne sont pas les mêmes selon que vous débutez en bourse ou que vous gérez déjà un portefeuille diversifié. Les comparateurs comme ceux proposés par Quel Crédit peuvent vous aider à filtrer rapidement les offres qui correspondent à vos contraintes (frais, services, types de supports) avant de rentrer dans le détail.

Critères de sélection: frais, gestion, supports, outils digitaux

- Le niveau et la structure des frais: il ne s’agit pas seulement du coût d’un ordre, mais aussi des droits de garde, des frais d’inactivité, des frais de transfert sortant ou encore des éventuels frais sur dividendes étrangers. Sur un portefeuille de 30 000 € investi sur 15 ans, une différence de 0,5 % de frais annuels peut représenter plusieurs milliers d’euros de capital en moins à l’arrivée.

- La diversité des supports d’investissement: un bon PEA doit donner accès à la fois à des actions françaises et européennes, mais aussi à un large choix d’ETF éligibles PEA (indices mondiaux, thématiques, pays émergents via ETF synthétiques). Certains courtiers listent plus de 1 500 actions et plusieurs centaines d’ETF, ce qui offre une grande marge de manœuvre pour construire une allocation sur mesure.

- La gestion pilotée et les services d’accompagnement: pour les profils qui manquent de temps ou de connaissances, la possibilité de déléguer une partie ou la totalité de la gestion via des portefeuilles profilés ou des robots-conseillers peut être décisive. Des questionnaires de profilage simples permettent de définir un niveau de risque, puis la plateforme ajuste automatiquement la répartition entre ETF et actions.

- Les outils digitaux et l’ergonomie: une interface claire, des graphiques lisibles, des rapports de performance, un historique détaillé des opérations et des alertes e-mail ou SMS sont autant de fonctionnalités qui facilitent le suivi du PEA. Les investisseurs autonomes apprécieront aussi la présence de filtres avancés pour rechercher des titres, des listes thématiques et des outils de screening.

Adapter son choix à son profil: débutant, expérimenté, actif ou passif

- Profil débutant: une plateforme intuitive, avec des fiches pédagogiques, des webinaires et éventuellement des portefeuilles types, sera plus adaptée. Les banques en ligne comme BoursoBank ou Boursorama, associées aux contenus éducatifs de Quel Crédit, permettent de démarrer avec des ETF larges sans se perdre dans des interfaces trop complexes.

- Investisseur expérimenté: un utilisateur qui souhaite sélectionner finement ses titres, accéder à des small caps européennes ou à une grande profondeur d’ETF se tournera plutôt vers des courtiers comme Saxo Banque, XTB ou certains acteurs spécialisés. Les outils d’analyse avancés, les carnets d’ordres détaillés et la rapidité d’exécution deviennent alors prioritaires.

- Profil passif, orienté long terme: la gestion pilotée ou l’investissement programmé sur quelques ETF indiciels éligibles PEA constitue une solution simple pour s’exposer aux marchés tout en limitant les interventions. Dans ce cas, la combinaison d’un PEA dans une banque en ligne et des simulateurs de Quel Crédit aide à calibrer le montant des versements en fonction de ses autres projets (immobilier, crédit à la consommation, etc.).

- Profil actif, adepte des arbitrages fréquents: ce type de profil a tout intérêt à viser les courtiers à frais ultra-compétitifs, voire 0 € de commission jusqu’à un certain volume, et à vérifier la qualité des flux de marché disponibles. Les outils en temps réel, les notifications de cours et la possibilité de passer des ordres en quelques secondes depuis son mobile sont alors essentiels.

- Définir précisément son profil permet de cibler la solution la plus pertinente et d’éviter les mauvaises surprises: un PEA ouvert dans une banque traditionnelle par habitude peut rapidement montrer ses limites pour un investisseur devenu plus actif, contraint de payer des frais plus élevés que dans une banque en ligne.

- La gestion pilotée et la qualité de l’interface utilisateur sont des attentes de plus en plus fréquentes: les enquêtes de satisfaction montrent que la simplicité d’utilisation et la transparence tarifaire figurent désormais parmi les premiers critères cités par les épargnants, parfois devant le nom de la marque.

Il n’existe pas une seule réponse à la question « Meilleur PEA: le comparatif »: le choix idéal dépend de vos priorités, de vos habitudes d’investissement et du niveau d’accompagnement souhaité. Les comparateurs de Quel Crédit vous permettent d’intégrer aussi vos projets de crédit immobilier ou de regroupement de crédits pour conserver un équilibre global cohérent.

Astuces et conseils pour optimiser la gestion de son PEA en 2026

Un PEA performant ne se limite pas à son ouverture: c’est la gestion active et l’utilisation des bons outils qui font la différence sur la durée. La diversification et la vigilance sur les frais restent les clés pour sécuriser et dynamiser votre portefeuille. Dans la pratique, il s’agit d’adopter quelques réflexes simples, mais appliqués régulièrement, qui peuvent faire la différence entre un PEA moyen et un PEA réellement optimisé.

Optimiser la diversification et la gestion des risques

Pour limiter les risques, il est recommandé de répartir ses investissements entre différents secteurs et tailles d’entreprises, tout en gardant un œil sur les tendances économiques européennes. Par exemple, mixer des ETF larges, quelques actions de croissance et des fonds spécialisés permet de réduire l’impact d’une baisse sectorielle. Ajuster régulièrement la composition de son portefeuille, en fonction du contexte économique, aide à préserver la performance et à s’adapter aux évolutions du marché.

- Multiplier les moteurs de performance: combiner un ETF répliquant un grand indice mondial éligible PEA avec des ETF plus ciblés (Europe, émergents via synthétique, thématiques sectorielles) permet de ne pas dépendre d’un seul marché. Si un secteur traverse une phase difficile, d’autres zones ou thèmes peuvent prendre le relais.

- Adapter le niveau de risque à l’horizon de placement: un investisseur qui prévoit d’utiliser son PEA dans 15 ou 20 ans peut se permettre une forte exposition actions, tandis qu’un horizon de 5 à 7 ans justifie parfois de rééquilibrer progressivement vers des actifs moins volatils à l’approche des retraits. Des outils de simulation de Quel Crédit aident à visualiser différents scénarios.

- Éviter la concentration excessive: même si certaines grandes valeurs françaises ou européennes semblent incontournables, un portefeuille trop concentré sur quelques titres individuels reste plus risqué qu’une allocation diversifiée. Une règle pratique consiste à limiter le poids d’une seule action à 5 ou 10 % de la valeur totale du PEA.

Utiliser les outils en ligne et surveiller la fiscalité

Les plateformes en ligne proposent désormais des simulateurs, des alertes personnalisées et des indicateurs de performance qui simplifient le suivi de votre compte. Grâce à ces outils, vous pouvez anticiper l’impact des frais, surveiller la fiscalité et ajuster votre stratégie. En 2026, la fiscalité du PEA demeure stable, mais il reste important de rester informé sur les éventuelles réformes, notamment celles concernant les prélèvements sociaux ou les modalités de sortie en rente ou en capital.

- Suivre la performance nette de frais: de nombreux tableaux de bord mettent en avant le rendement brut et le rendement net. En comparant les deux, vous identifiez rapidement si certains frais (courtage, droits de garde, frais de gestion de fonds) pèsent trop lourdement sur la performance et s’il peut être opportun de changer de supports ou d’établissement.

- Anticiper les retraits après 5 ans: même si le PEA devient plus souple après 5 ans, chaque retrait partiel peut avoir un impact sur les possibilités de nouveaux versements. Un calendrier de retraits étalés dans le temps, intégré à votre stratégie globale (projet immobilier, remboursement de crédit, départ à la retraite), permet d’optimiser l’utilisation de cette enveloppe.

- Profiter des ressources officielles: les fiches pratiques publiées par l’administration fiscale et les autorités de régulation détaillent le fonctionnement exact du PEA (plafonds, conditions de retrait, fiscalité en cas de clôture). Les guides de Quel Crédit complètent ces informations par des exemples concrets liant PEA, crédits en cours et objectifs patrimoniaux.

- Diversifier ses placements et comparer régulièrement les frais améliore le rendement net de votre PEA: un simple transfert vers un PEA sans droits de garde et à faible coût de transaction peut parfois suffire à récupérer plusieurs centaines d’euros par an, surtout pour les portefeuilles déjà conséquents.

- L’usage des simulateurs de crédit et d’autres outils digitaux facilite la gestion, même pour les portefeuilles les plus complexes: en croisant les données de votre PEA avec vos mensualités de crédit immobilier ou de regroupement de crédits, vous pouvez vérifier que votre effort d’épargne reste compatible avec votre budget global.

Ouvrir un PEA est le point de départ, mais c’est la gestion régulière, la diversification et l’utilisation d’outils d’analyse qui permettent de tirer pleinement profit des opportunités de la bourse européenne et mondiale via les ETF éligibles.

Ressources et outils pour aller plus loin dans le choix de son PEA

Pour choisir le meilleur PEA et l’adapter à vos besoins, de nombreux outils et ressources sont à votre disposition. Les comparateurs spécialisés et les plateformes bancaires proposent aujourd’hui des solutions interactives qui facilitent la prise de décision. L’objectif est de ne pas se limiter à la lecture d’un seul classement, mais de confronter plusieurs sources et de tester différents scénarios grâce aux simulateurs.

Simulateurs et comparateurs de PEA

Avec le comparateur de PEA de Quel Crédit, vous pouvez visualiser en quelques clics les différences de frais, d’options de gestion et de supports proposés. Les simulateurs de crédit permettent d’estimer le potentiel de rendement en fonction de votre horizon d’investissement et de votre profil de risque. Par exemple, un particulier souhaitant simuler des versements réguliers sur cinq ans pourra anticiper le montant final en tenant compte des frais et de la fiscalité.

- Comparer simultanément plusieurs établissements: au lieu de consulter chaque grille tarifaire séparément, le comparateur de Quel Crédit met côte à côte les principaux frais (courtages, droits de garde, frais d’inactivité) et les services (gestion pilotée, outils pédagogiques). Cela permet de repérer rapidement les offres les plus compétitives.

- Intégrer le PEA à une stratégie patrimoniale globale: les simulateurs de crédit immobilier, de rachat de crédits ou de capacité d’endettement de Quel Crédit permettent d’ajuster le rythme des versements sur le PEA pour qu’ils restent compatibles avec les mensualités en cours et les projets à venir.

- Tester différents scénarios de marché: en faisant varier des hypothèses de rendement annuel (par exemple 4 %, 6 % ou 8 % par an), il est possible de mesurer l’impact d’une hausse ou d’un ralentissement des marchés sur votre capital final, et d’ajuster la part de votre épargne allouée au PEA.

Guides pratiques et ressources complémentaires

- Des guides complets pour comprendre chaque étape: de l’ouverture à la gestion du PEA, en passant par la fiscalité et les conditions de transfert vers un autre établissement, ces guides détaillent les démarches à accomplir, les documents à fournir et les délais à prévoir. Ils permettent d’éviter les erreurs fréquentes, comme les retraits trop précoces ou la mauvaise compréhension des plafonds.

- Des analyses détaillées des tendances boursières et des performances des fonds européens: ces analyses aident à situer la performance de votre PEA par rapport aux grands indices et à vérifier si vos choix de supports restent cohérents avec l’environnement économique (inflation, politique monétaire, croissance en Europe).

- Des webinaires et tutoriels pour apprendre à utiliser les outils digitaux: vidéos explicatives, sessions en direct avec des experts, démonstrations d’interface et études de cas permettent de se familiariser rapidement avec les plateformes de courtage et les simulateurs de Quel Crédit.

- Les comparateurs et simulateurs aident à prendre des décisions éclairées, même sans expertise financière: en quelques minutes, un particulier peut passer d’une intuition générale à un plan structuré avec des montants mensuels, des hypothèses de rendement et une répartition cible des supports.

- Des ressources gratuites et actualisées permettent de rester informé des nouveautés et des meilleures pratiques du marché: actualisation des classements de PEA, évolutions réglementaires, nouveaux ETF éligibles, tout cela est régulièrement intégré dans les contenus pédagogiques de Quel Crédit.

Consulter régulièrement guides, simulateurs et comparateurs permet de suivre les évolutions du marché, de profiter des meilleures offres et d’ajuster votre stratégie selon vos objectifs, vos crédits en cours et vos projets futurs.

PEA, autres placements et gestion globale de votre budget

Au-delà de la comparaison des PEA entre eux, il est utile de replacer cette enveloppe dans une stratégie financière plus large. Un bon PEA ne doit pas être géré isolément, mais en cohérence avec vos autres placements (assurance vie, épargne de précaution) et vos engagements (crédit immobilier, prêts à la consommation, éventuel rachat de crédits).

Articuler PEA, assurance vie et épargne de précaution

Le PEA est un outil puissant pour chercher de la performance à long terme, mais il reste exposé aux fluctuations des marchés. L’assurance vie, notamment en fonds euros, et les livrets réglementés jouent un rôle complémentaire de coussin de sécurité. Une approche équilibrée consiste souvent à conserver plusieurs mois de dépenses sur des supports sécurisés, à utiliser l’assurance vie pour une diversification supplémentaire (fonds obligataires, unités de compte) et à réserver le PEA à la poche la plus dynamique de votre patrimoine.

Prendre en compte ses crédits dans la stratégie d’investissement

Les mensualités de crédit immobilier ou de crédit à la consommation pèsent directement sur votre capacité à investir régulièrement sur un PEA. Les simulateurs et comparateurs de Quel Crédit aident à arbitrer entre le remboursement anticipé de certains prêts, un éventuel rachat de crédits pour alléger les mensualités et le maintien d’un flux d’investissement régulier sur le PEA. Cette vision d’ensemble évite de mettre en péril l’équilibre du budget au profit d’un investissement, même fiscalement intéressant.

Adapter le PEA aux grandes étapes de vie

Les besoins ne sont pas les mêmes au début de la vie active, au moment d’acheter un logement ou à l’approche de la retraite. Un PEA jeune permet, par exemple, aux 18-25 ans rattachés au foyer fiscal de leurs parents de se constituer une première expérience boursière avec un plafond spécifique. Plus tard, le même PEA peut devenir un outil de préparation de la retraite, en combinant retraits partiels et maintien d’une poche investie. Les outils de projection patrimoniale de Quel Crédit aident à visualiser ces transitions.

Le PEA confirme en 2026 son rôle central dans la constitution d’un patrimoine dynamique, accessible et fiscalement optimisé. Pour tirer le meilleur parti de ce dispositif, il est essentiel de comparer les offres, de bien définir votre profil d’investisseur et d’exploiter pleinement les outils digitaux mis à disposition. En restant attentif à la qualité de l’accompagnement, aux frais et à l’évolution des services, vous serez en mesure de bâtir une stratégie solide et personnalisée. Lancez-vous dès maintenant dans la comparaison des offres, explorez les guides pratiques de Quel Crédit et utilisez les simulateurs pour faire le choix le plus éclairé en matière de PEA cette année.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Bitcoin treasury companies : ces entreprises cotées qui accumulent des BTC

Bitcoin treasury companies : ces entreprises cotées qui accumulent des BTC

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?