Acquérir un bien immobilier représente souvent le projet financier le plus important d’une vie, et le prêt hypothécaire reste l’outil privilégié pour le concrétiser. Pourtant, entre taux d’intérêt, garanties et conditions d’éligibilité, nombreux sont les particuliers qui se sentent perdus face à la complexité des offres. Quel Crédit met à votre disposition des simulateurs gratuits et des guides clairs pour démystifier le crédit immobilier et vous aider à comparer sereinement vos options.

Ce guide vous explique précisément ce qu’est un prêt hypothécaire, ses avantages concrets pour votre projet, et les étapes essentielles pour l’obtenir dans les meilleures conditions.

Qu’est-ce qu’un prêt hypothécaire?

Définition et principes de base

Le prêt hypothécaire est un crédit accordé par une banque ou un établissement financier et garanti par une hypothèque sur un bien immobilier dont l’emprunteur est propriétaire. Cette garantie, appelée sûreté réelle, donne à la banque un droit de saisie et de vente du bien si les mensualités ne sont plus payées, dans le cadre d’une procédure encadrée par le Code civil et le Code des procédures civiles d’exécution.

- Une garantie réelle sur un bien existant ou à acquérir: le bien hypothéqué peut être un logement déjà détenu (résidence principale, secondaire, bien locatif) ou le bien financé par le prêt. Le propriétaire reste occupant et conserve l’usage du bien, mais celui-ci est inscrit comme garantie au service de la publicité foncière jusqu’au remboursement ou à la mainlevée de l’hypothèque.

- Un prêt souvent multi-usages: le prêt hypothécaire peut financer l’achat d’un bien immobilier, mais aussi des travaux, un rachat de crédits ou des besoins de trésorerie (donation familiale, financement d’études, investissement locatif, achat à l’étranger…). Cette absence d’affectation stricte en fait un outil de financement patrimonial polyvalent.

- Un montant conditionné par la valeur du bien et le ratio hypothécaire: le montant empruntable représente en général entre 50 et 80 % de la valeur du bien pris en garantie, afin de laisser une marge de sécurité en cas de baisse de marché. En pratique, de nombreuses banques se situent plutôt entre 60 et 70 %, avec un plafond ajusté selon le profil et la stabilité des revenus.

À qui s’adresse ce type de prêt?

Le prêt hypothécaire cible principalement les ménages disposant déjà d’un patrimoine immobilier ou en cours d’acquisition, mais son profil d’utilisation s’est diversifié en 2026 avec les évolutions du marché et des taux.

- Les propriétaires souhaitant mobiliser leur patrimoine: beaucoup utilisent l’hypothèque pour dégager des liquidités sans vendre leur bien. Cela permet de financer des travaux d’amélioration énergétique, d’anticiper une succession par des donations, de financer des études supérieures ou de constituer un apport pour un nouvel achat tout en conservant le patrimoine existant.

- Les acquéreurs pour un projet immobilier: dans le cadre d’un achat de résidence principale, secondaire ou locative, le prêt hypothécaire fonctionne comme un prêt immobilier classique, mais avec une garantie réelle sur le bien financé. Il peut être particulièrement utile lorsque le profil de l’emprunteur nécessite de sécuriser davantage le prêteur, par exemple en cas de revenus variables ou de statut professionnel indépendant.

- Les emprunteurs en recherche de refinancement: certains propriétaires utilisent un crédit hypothécaire pour regrouper plusieurs crédits (consommation, immobilier, découverts) en un seul, avec une mensualité unique et une durée allongée. Cela permet de réduire le taux d’effort au prix d’un coût total du crédit plus élevé, d’où l’importance de simuler plusieurs scénarios sur Quel Crédit.

Comment fonctionne un prêt hypothécaire?

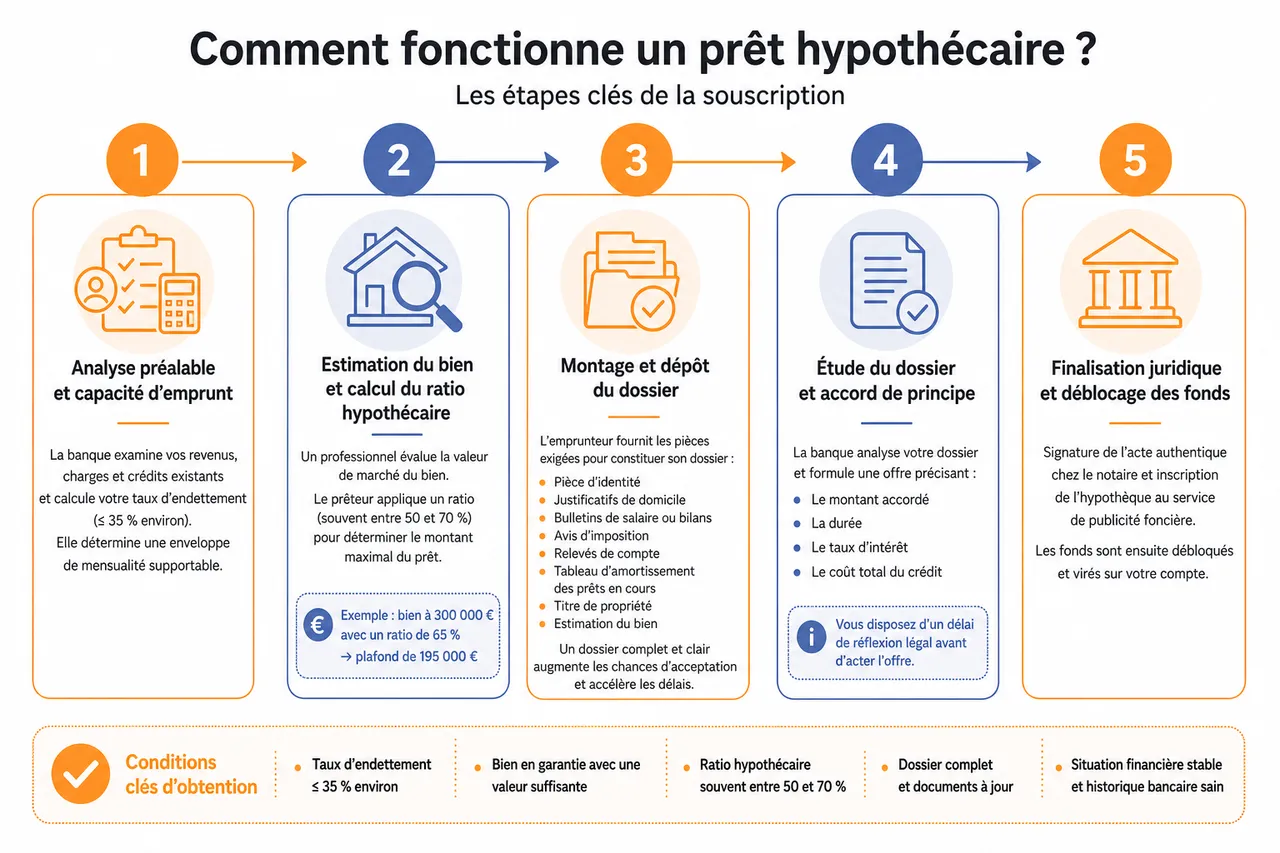

Étapes de souscription et conditions d’obtention

La mise en place d’un prêt hypothécaire suit un déroulé proche d’un prêt immobilier classique, avec toutefois un accent particulier sur la valeur du bien mis en garantie et la solidité juridique de l’hypothèque.

- Analyse préalable et évaluation de la capacité d’emprunt: la banque examine vos revenus, vos charges, vos crédits existants et calcule votre taux d’endettement, qui ne doit en principe pas dépasser 35 % environ pour se conformer aux recommandations du Haut Conseil de stabilité financière. Cette étape permet de déterminer une enveloppe de mensualité supportable, base du montage.

- Estimation du bien et calcul du ratio hypothécaire: un professionnel (agent, expert ou service interne de la banque) évalue la valeur de marché du bien. Le prêteur applique ensuite un pourcentage (souvent entre 50 et 70 %) pour calculer le montant maximal du prêt. Par exemple, pour un bien estimé à 300 000 euros, un ratio de 65 % conduit à un plafond de 195 000 euros.

- Montage et dépôt du dossier: l’emprunteur fournit les pièces exigées (pièce d’identité, justificatifs de domicile, bulletins de salaire ou bilans, avis d’imposition, relevés de compte, tableau d’amortissement des prêts en cours, titre de propriété, estimation du bien). Une bonne préparation de ce dossier augmente les chances d’acceptation et peut accélérer les délais.

- Étude du dossier et accord de principe: après analyse, la banque formule une offre précisant le montant, la durée (souvent entre 7 et 25 ans), le taux (fixe, variable ou mixte), le type de garantie et les conditions particulières (pénalités de remboursement anticipé, modulation de mensualités). Cette offre, valable plusieurs jours, doit être lue et comparée attentivement, idéalement avec l’aide des outils de Quel Crédit.

- Acte notarié et inscription de l’hypothèque: le notaire rédige l’acte d’hypothèque et le fait inscrire au service de la publicité foncière. Cette inscription officialise la garantie et fixe le rang de la banque par rapport aux autres créanciers éventuels. Des frais de notaire et de formalités sont à prévoir, généralement quelques pourcents du montant garanti.

- Déblocage des fonds et mise en place du remboursement: une fois l’acte signé et l’hypothèque publiée, la banque libère les fonds selon le schéma prévu (versement unique pour un achat, appels de fonds au fur et à mesure pour des travaux). Le remboursement s’enclenche ensuite selon l’échéancier défini dans le contrat.

Les conditions d’octroi tiennent compte à la fois de votre profil et des caractéristiques du bien. Les établissements regardent notamment la qualité de l’emplacement, l’état du marché immobilier local, la nature du bien (maison, appartement, local professionnel) et la présence éventuelle d’autres hypothèques ou privilèges inscrits.

Remboursement et durée du prêt

Le remboursement d’un prêt hypothécaire fonctionne comme celui d’un prêt immobilier classique: des mensualités, trimestrialités ou, plus rarement, annuités composées d’une part de capital et d’une part d’intérêts. La durée se situe généralement entre 5 et 25 ans, avec une moyenne souvent observée autour de 15 à 20 ans pour les propriétaires souhaitant dégager des liquidités tout en restant dans leur logement.

- Choix du type de taux: le taux fixe offre une stabilité totale des mensualités pendant toute la durée du prêt, ce qui facilite la planification budgétaire. Le taux variable, lui, suit un indice de référence (souvent l’Euribor) et peut évoluer à la hausse comme à la baisse, parfois avec un cap limitant les hausses. Des formules mixtes combinent plusieurs périodes (par exemple, taux fixe 10 ans puis révisable).

- Possibilités de remboursement anticipé: la plupart des contrats intègrent la possibilité de rembourser en avance, partiellement ou totalement, sous réserve de pénalités plafonnées par la loi pour les particuliers (en général au maximum 3 % du capital restant dû et 6 mois d’intérêts). Cette option permet de profiter d’une entrée d’argent (vente, héritage, prime) pour réduire le coût total du crédit.

- Gestion des difficultés de paiement: en cas de baisse de revenus ou d’imprévu, il est souvent possible de négocier avec la banque un aménagement temporaire (report partiel, modulation des mensualités dans certaines limites). À défaut, la procédure peut aller jusqu’à la saisie du bien hypothéqué et sa vente forcée, ce qui souligne la nécessité de dimensionner le prêt avec prudence et de recourir aux simulateurs de Quel Crédit pour tester des scénarios défavorables.

Exemples concrets et outils de simulation

Les outils de simulation sont devenus incontournables pour préparer un projet de prêt hypothécaire en 2026, dans un contexte de taux volatils et de contraintes réglementaires renforcées. Quel Crédit propose des simulateurs gratuits qui permettent de visualiser rapidement l’impact d’un emprunt sur le budget du ménage.

- Simulation du montant empruntable: en indiquant la valeur estimée du bien, le revenu du foyer et les charges actuelles, la calculatrice estime le capital maximal envisageable tout en respectant un taux d’endettement prudent. Cela permet d’éviter de solliciter une somme irréaliste et de cibler des projets cohérents avec les capacités financières.

- Projection des mensualités et du coût total: le simulateur affiche, pour différentes durées (10, 15, 20, 25 ans), le niveau de mensualité et le coût global du crédit, intérêts et assurance compris. Beaucoup d’emprunteurs découvrent ainsi qu’allonger la durée fait baisser fortement la mensualité, mais augmente le coût total, ce qui aide à arbitrer entre confort mensuel et optimisation financière.

- Comparaison de plusieurs offres: en saisissant les conditions proposées par différentes banques (taux, frais de dossier, frais de garantie, coût de l’assurance emprunteur), il est possible de comparer objectivement plusieurs scénarios. Un écart de 0,3 point de taux ou quelques milliers d’euros de frais peuvent représenter plusieurs dizaines d’euros par mois et plusieurs milliers d’euros sur la durée totale, d’où l’intérêt du comparateur Quel Crédit.

| Élément clé | Prêt hypothécaire | Point de vigilance pratique |

|---|---|---|

| Garantie | Hypothèque sur un ou plusieurs biens immobiliers existants ou à acquérir | Vérifier la présence d’autres garanties ou inscriptions avant la nouvelle hypothèque |

| Montant empruntable | En moyenne 50 à 80 % de la valeur du bien, souvent 60 à 70 % en pratique | Simuler plusieurs hypothèses de valeur du bien pour tenir compte des fluctuations de marché |

| Durée | De 5 à 25 ans, parfois plus selon les établissements | Comparer l’impact d’une durée courte (coût réduit) et longue (mensualité plus faible) |

| Taux | Fixe, variable ou mixte, négocié en fonction du profil et de la garantie | Analyser le taux mais aussi les frais annexes pour comparer le coût global |

| Risque principal | Éventuelle saisie du bien en cas de défaut de paiement | Ne pas dépasser un taux d’endettement raisonnable et conserver une épargne de précaution |

Avantages, inconvénients et risques du prêt hypothécaire

Avantages principaux

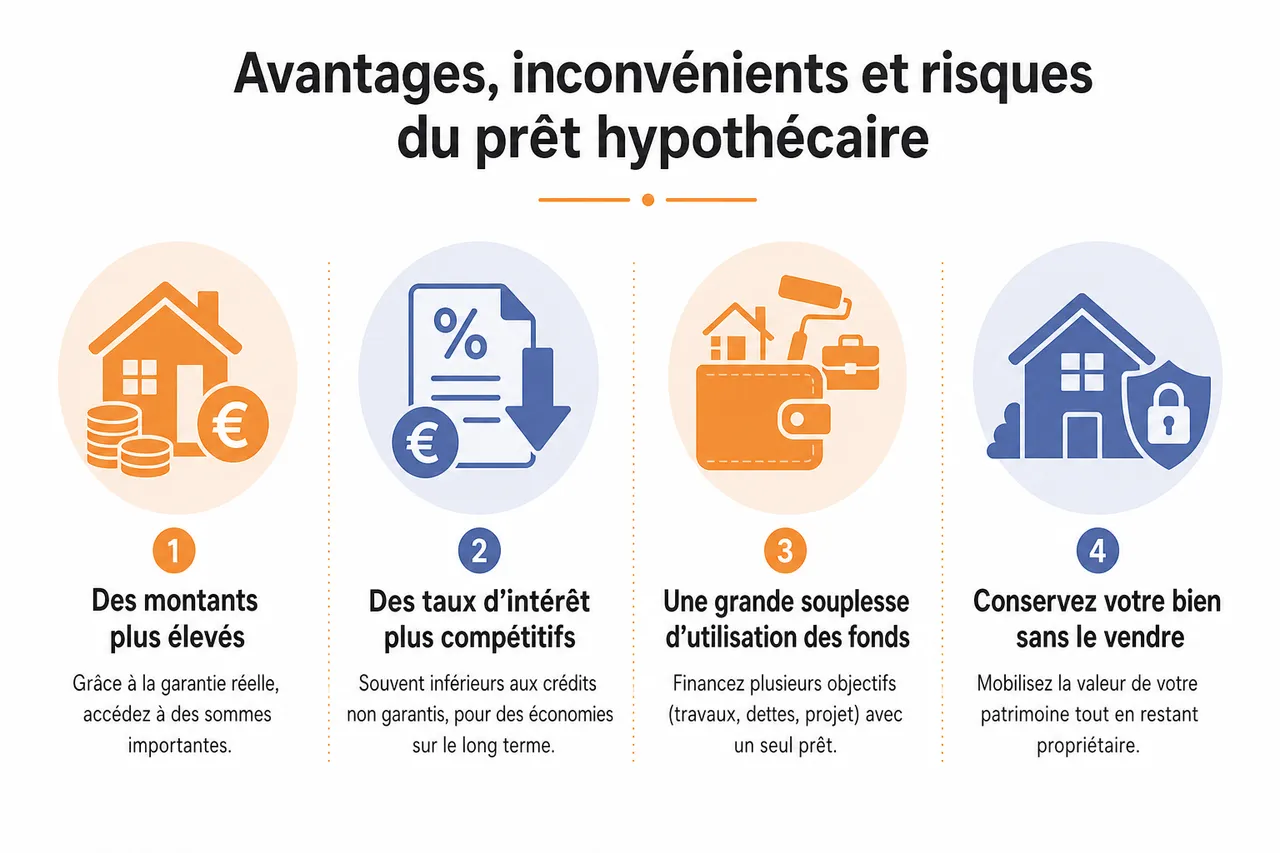

- Des montants plus élevés grâce à la garantie réelle: la présence d’une hypothèque rassure le prêteur, ce qui permet d’accéder à des sommes plus importantes qu’avec un prêt personnel non garanti. Pour un propriétaire disposant d’un bien de grande valeur, la possibilité d’hypothéquer ce patrimoine ouvre la voie à des projets d’ampleur (gros travaux, investissement locatif, soutien financier à des proches) sans recourir à la vente.

- Des taux d’intérêt souvent plus compétitifs qu’un crédit non garanti: puisque le risque de non-remboursement est partiellement couvert par le bien, la banque peut pratiquer des taux généralement inférieurs à ceux des crédits à la consommation. Sur un horizon de 15 à 20 ans, quelques dixièmes de points de taux en moins peuvent représenter plusieurs milliers d’euros d’économies, ce que les comparateurs de Quel Crédit mettent en évidence.

- Une grande souplesse d’utilisation des fonds: dans de nombreux cas, l’établissement ne demande pas de justification détaillée sur l’usage du capital, ou reste relativement flexible. Il devient alors possible de financer plusieurs objectifs en même temps (remboursement de dettes, travaux, projet entrepreneurial) avec un seul prêt structuré, plutôt que de multiplier les crédits à taux plus élevés.

- Une durée d’amortissement modulable: la possibilité d’étaler le remboursement sur une durée longue permet d’ajuster les mensualités à la capacité de remboursement du foyer. En pratique, beaucoup d’emprunteurs choisissent une durée plus longue pour sécuriser leur budget, tout en anticipant des remboursements anticipés partiels lorsque leur situation s’améliore, afin de réduire le coût total.

Inconvénients et risques à anticiper

- Risque de saisie du bien en cas de défaut de paiement: même si les procédures sont encadrées et souvent précédées de tentatives de solution amiable, la banque dispose du droit de faire vendre le bien hypothéqué pour récupérer sa créance. Pour un ménage, cela peut signifier la perte de la résidence principale, ce qui rend indispensable une évaluation très prudente de la capacité de remboursement avant la signature.

- Frais annexes souvent significatifs: la mise en place d’un prêt hypothécaire entraîne des frais de notaire, des frais d’inscription au service de la publicité foncière, parfois une commission de garantie, ainsi que le coût récurrent de l’assurance emprunteur. Sur certains dossiers, ces frais peuvent représenter plusieurs milliers d’euros; ils doivent donc être intégrés dans les simulations Quel Crédit pour obtenir un coût global réaliste.

- Engagement de long terme et immobilisation du bien: pendant toute la durée du crédit, le bien reste grevé d’une hypothèque. En cas de revente, il faudra solder le prêt ou procéder à une mainlevée, ce qui peut créer des contraintes si un projet de mobilité ou de réorganisation patrimoniale survient plus tôt que prévu.

- Montant emprunté plafonné par le ratio hypothécaire: même si le patrimoine est important, la banque ne finance généralement pas plus de 70 à 80 % de la valeur du bien. Les ménages ayant un projet très ambitieux doivent donc parfois combiner plusieurs sources de financement (apport personnel, autre crédit, aide familiale), ce qui complexifie le montage.

Alternatives et précautions à prendre

Avant de s’engager dans un prêt hypothécaire, il est pertinent de comparer cette solution avec d’autres types de financements possibles et d’identifier les combinaisons les plus adaptées.

- Prêt immobilier classique sans hypothèque: certaines banques privilégient d’autres garanties comme le privilège de prêteur de deniers ou une caution mutuelle, qui peuvent être moins coûteuses que l’hypothèque pour certains profils. Pour un simple achat de résidence principale avec un apport suffisant, cette alternative peut s’avérer plus économique, ce que montrent souvent les comparaisons réalisées sur Quel Crédit.

- Prêt relais en cas de revente d’un bien: lorsque l’objectif est de financer un nouveau bien avant la vente de l’ancien, un prêt relais peut s’ajouter ou se substituer au prêt hypothécaire. Il offre une solution de court terme, souvent sur 12 à 24 mois, mais implique un calendrier de vente à respecter sous peine de tension sur le budget.

- Regroupement de crédits avec ou sans hypothèque: pour des ménages déjà fortement endettés, un rachat de crédits peut alléger les mensualités en allongeant la durée de remboursement, parfois avec une hypothèque sur le bien principal. Les simulateurs et comparateurs de Quel Crédit permettent d’évaluer si cette opération améliore réellement le taux d’effort et le reste à vivre, malgré un coût global plus élevé.

| Solution de financement | Atout principal | Limite à considérer |

|---|---|---|

| Prêt hypothécaire | Montants importants, taux compétitifs, usage flexible des fonds | Risque de saisie du bien, frais de garantie et de notaire |

| Prêt immobilier classique | Adapté à l’achat d’une résidence principale, souvent associé à des garanties alternatives | Usage des fonds plus encadré, moins flexible pour des besoins de trésorerie |

| Prêt relais | Permet d’acheter avant d’avoir vendu, sans attendre la disponibilité des fonds | Durée courte, pression pour vendre dans les délais, coût potentiellement élevé |

| Rachat de crédits | Réduction de la mensualité globale et simplification de la gestion | Allongement de la durée et augmentation du coût total du crédit |

Les nouvelles dynamiques du prêt hypothécaire en 2026

Évolution des taux, réglementation et profil des emprunteurs

En 2026, le prêt hypothécaire s’inscrit dans un environnement marqué par des taux d’intérêt encore relativement élevés par rapport à la décennie précédente et par des règles d’octroi plus strictes. Les banques appliquent de manière plus systématique les recommandations de limitation du taux d’endettement autour de 35 %, ce qui renforce le rôle de la valeur du bien et du ratio hypothécaire dans la décision d’octroi.

On observe également une montée en puissance des profils atypiques parmi les emprunteurs: indépendants, professions libérales, investisseurs locatifs, seniors souhaitant compléter leur retraite en mobilisant leur patrimoine. Pour ces publics, l’hypothèque devient un levier pour accéder à des financements qui auraient pu être refusés sur la seule base des revenus, et l’accompagnement d’une plateforme comme Quel Crédit permet de sécuriser davantage ces projets.

Spécificités selon les profils: seniors, entrepreneurs et investisseurs

Certains profils tirent un avantage particulier du prêt hypothécaire en 2026. Les seniors propriétaires, par exemple, peuvent dégager des liquidités pour maintenir leur niveau de vie ou adapter leur logement, sans vendre leur résidence. Les entrepreneurs peuvent quant à eux utiliser un bien professionnel ou personnel comme levier pour financer un développement d’activité plutôt que de diluer leur capital. Les investisseurs locatifs, enfin, mobilisent l’hypothèque pour financer de nouveaux biens tout en conservant ceux déjà détenus, ce qui permet de structurer une stratégie patrimoniale à long terme.

Assurance emprunteur, garanties complémentaires et gestion du risque

L’assurance emprunteur joue un rôle central dans la sécurisation d’un prêt hypothécaire, en prenant en charge tout ou partie des mensualités en cas de décès, d’invalidité ou d’incapacité, selon les garanties souscrites. Depuis l’assouplissement des règles de résiliation ces dernières années, de plus en plus d’emprunteurs utilisent les comparateurs comme ceux de Quel Crédit pour renégocier leur assurance et réduire le coût global de l’opération tout en maintenant un niveau de protection suffisant.

Dans certains montages, des garanties complémentaires peuvent aussi être demandées (caution, nantissement d’épargne, hypothèque de second rang). Comprendre la hiérarchie de ces sûretés et leur impact sur la flexibilité future (revente, refinancement, nouveaux projets) fait partie des arbitrages que les guides Quel Crédit aident à clarifier.

Ressources et outils pour réussir son prêt hypothécaire en 2026

Simulateurs de crédit et calculatrices

Les simulateurs en ligne de Quel Crédit sont conçus pour être accessibles à tous, y compris à ceux qui n’ont aucune expérience préalable en matière de crédit. Ils s’appuient sur les grandes règles d’octroi pratiquées par les banques en 2026 et sur des hypothèses de taux réalistes pour fournir des résultats proches des offres réellement proposées.

- Calcul des mensualités et du coût global: en saisissant le montant souhaité, la durée et le taux, le simulateur affiche la mensualité, le coût total des intérêts et une estimation de l’assurance. Cela permet, par exemple, de constater qu’un crédit hypothécaire de 200 000 euros sur 20 ans ne pèse pas du tout de la même façon sur le budget qu’un crédit sur 10 ans, même si le coût global est plus élevé dans le second cas.

- Ajustement fin du projet: en modifiant par petites touches la durée, le montant ou le taux, l’emprunteur voit immédiatement l’impact sur sa mensualité. Cela l’aide à se fixer des objectifs réalistes (par exemple ne pas dépasser 30 % de taux d’effort) et à ajuster la taille de son projet (montant des travaux, prix du bien cible) avant de se lancer dans des visites ou des négociations avec des vendeurs.

- Intégration des frais annexes: certains outils de Quel Crédit permettent de prendre en compte les frais de notaire, de garantie et de dossier, ce qui donne une vision plus fidèle du budget à prévoir. Cela évite de sous-estimer la trésorerie nécessaire au démarrage du projet et permet de sécuriser le plan de financement.

Guides et accompagnement personnalisé

Au-delà des chiffres, la compréhension des mécanismes juridiques et fiscaux d’un prêt hypothécaire reste un enjeu majeur. Quel Crédit propose des guides pédagogiques qui détaillent chaque étape du processus: choix du bien à hypothéquer, articulation entre plusieurs prêts, négociation du taux et de l’assurance, compréhension des clauses du contrat, préparation du rendez-vous chez le notaire.

Pour les situations plus complexes (portefeuilles immobiliers, projet entrepreneurial, restructuration de dettes), un accompagnement personnalisé par des conseillers experts permet d’analyser en détail le contexte, de comparer plusieurs scénarios et de préparer un dossier solide à présenter aux banques. Cette préparation augmente sensiblement les chances d’obtenir une réponse favorable et de négocier des conditions plus avantageuses.

Comparateur de rachat de crédit et assurance emprunteur

Comparer les offres de rachat de crédit et d’assurance emprunteur fait partie des leviers les plus efficaces pour optimiser un projet hypothécaire, notamment lorsqu’il s’inscrit dans une logique de long terme. Les comparateurs de Quel Crédit agrègent de nombreuses offres du marché et permettent de trier rapidement celles qui correspondent le mieux au profil de l’emprunteur.

- Optimisation du coût global: en positionnant côte à côte plusieurs propositions de banques ou d’assureurs, il devient plus facile d’identifier l’offre la plus compétitive, pas seulement sur le taux, mais aussi sur les frais, les garanties d’assurance et les options de souplesse (modulation, remboursement anticipé). Cet exercice met souvent en évidence des écarts de plusieurs milliers d’euros à l’échelle de la durée totale.

- Adaptation aux changements de situation: au cours de la vie du prêt, un rachat de crédit ou une renégociation d’assurance peuvent s’avérer pertinents, par exemple après une hausse de revenus, un changement de situation familiale ou une baisse générale des taux. Les outils de Quel Crédit aident à déterminer à partir de quel niveau d’écart de taux un rachat devient intéressant, compte tenu des frais à engager.

- Sécurisation du projet: une bonne couverture d’assurance, qui tient compte des spécificités du métier exercé et des risques personnels, limite considérablement l’impact d’un coup dur sur le patrimoine familial. Les comparateurs permettent d’ajuster finement ce niveau de protection sans surpayer des garanties peu utiles.

Ressources pour aller plus loin

En 2026, le prêt hypothécaire s’impose comme un outil de financement à la fois flexible et puissant pour de nombreux projets immobiliers ou patrimoniaux. Sa force réside dans la capacité à mobiliser un patrimoine existant pour financer de nouveaux objectifs, sans forcément vendre le bien, mais cette puissance s’accompagne d’un niveau d’engagement important et d’un risque réel en cas de difficultés de remboursement.

Pour en tirer pleinement parti, il est indispensable de bien comprendre son fonctionnement, de comparer méthodiquement les offres et de se projeter dans différents scénarios de revenus et de charges. Les simulateurs, comparateurs et guides de Quel Crédit offrent une base solide pour cette réflexion et permettent d’aborder les discussions avec les banques avec davantage de confiance et de marge de négociation.

Tester plusieurs hypothèses de montants, de durées et de types de taux, analyser l’impact de l’assurance emprunteur, envisager un éventuel rachat de crédit à mi-parcours: toutes ces étapes gagnent à être préparées en ligne, avant même de signer une première offre. En s’appuyant sur les bons outils et sur l’expertise de professionnels, il devient possible de structurer un prêt hypothécaire qui soutient durablement le projet de vie et la stratégie patrimoniale, plutôt que de les fragiliser.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?