Quel Crédit met à votre disposition des simulateurs gratuits et des comparateurs pour décrypter ces changements et identifier les leviers concrets qui font pencher la balance: profil emprunteur, apport personnel, assurance emprunteur, choix de l’établissement. Ce guide vous livre une méthode claire pour négocier et sécuriser le meilleur taux sur 25 ans, sans perdre de temps ni d’argent.

Pourquoi comparer les taux immobiliers sur 25 ans en 2026?

Choisir le bon taux immobilier sur 25 ans influence directement le budget de votre projet. En juin 2026, les principaux baromètres de marché indiquent un taux moyen d’environ 3,5 % sur 25 ans, avec des meilleurs taux autour de 3,2 % et des taux standards proches de 3,7 %. Une différence de seulement 0,2 point entre deux offres, par exemple 3,5 % contre 3,3 %, peut représenter plusieurs milliers d’euros d’économies sur le coût total du crédit, surtout sur une durée longue.

Pour illustrer l’impact concret, des courtiers comme Guide du Crédit ou Meilleurtaux rappellent qu’un crédit immobilier sur 25 ans se situe généralement dans une fourchette allant de 3,20 % pour les meilleurs profils à 3,55 – 3,70 % pour les taux moyens, voire plus pour les dossiers jugés plus risqués. Sur un emprunt de 250 000 €, cette amplitude se traduit par un écart de plusieurs dizaines d’euros de mensualité et de plusieurs dizaines de milliers d’euros d’intérêts cumulés. Utiliser les simulateurs de Quel Crédit permet de mesurer précisément ces écarts et d’ajuster finement la durée et le montant emprunté.

- Limiter le coût total du crédit: En comparant les offres, un ménage peut passer d’un taux moyen autour de 3,7 % à un taux proche de 3,3 %. Sur 25 ans, cette différence peut représenter plus de 10 000 à 15 000 € d’intérêts selon le montant emprunté, ce qui équivaut parfois au budget travaux ou à plusieurs années de charges de copropriété.

- Gagner en capacité d’emprunt: Un taux plus bas réduit la mensualité pour un même capital, ou permet d’emprunter davantage à mensualité équivalente. Par exemple, Pretto rappelle qu’un taux moyen de 3,53 % sur 25 ans permet d’emprunter davantage qu’un taux à 3,70 %, tout en respectant le plafond réglementaire d’endettement de 35 %.

- Sécuriser son budget sur une durée longue: Sur 25 ans, votre situation personnelle et professionnelle peut évoluer. Obtenir d’emblée un taux parmi les meilleurs du marché permet d’absorber plus sereinement ces aléas, en conservant des mensualités soutenables sans devoir renégocier en urgence.

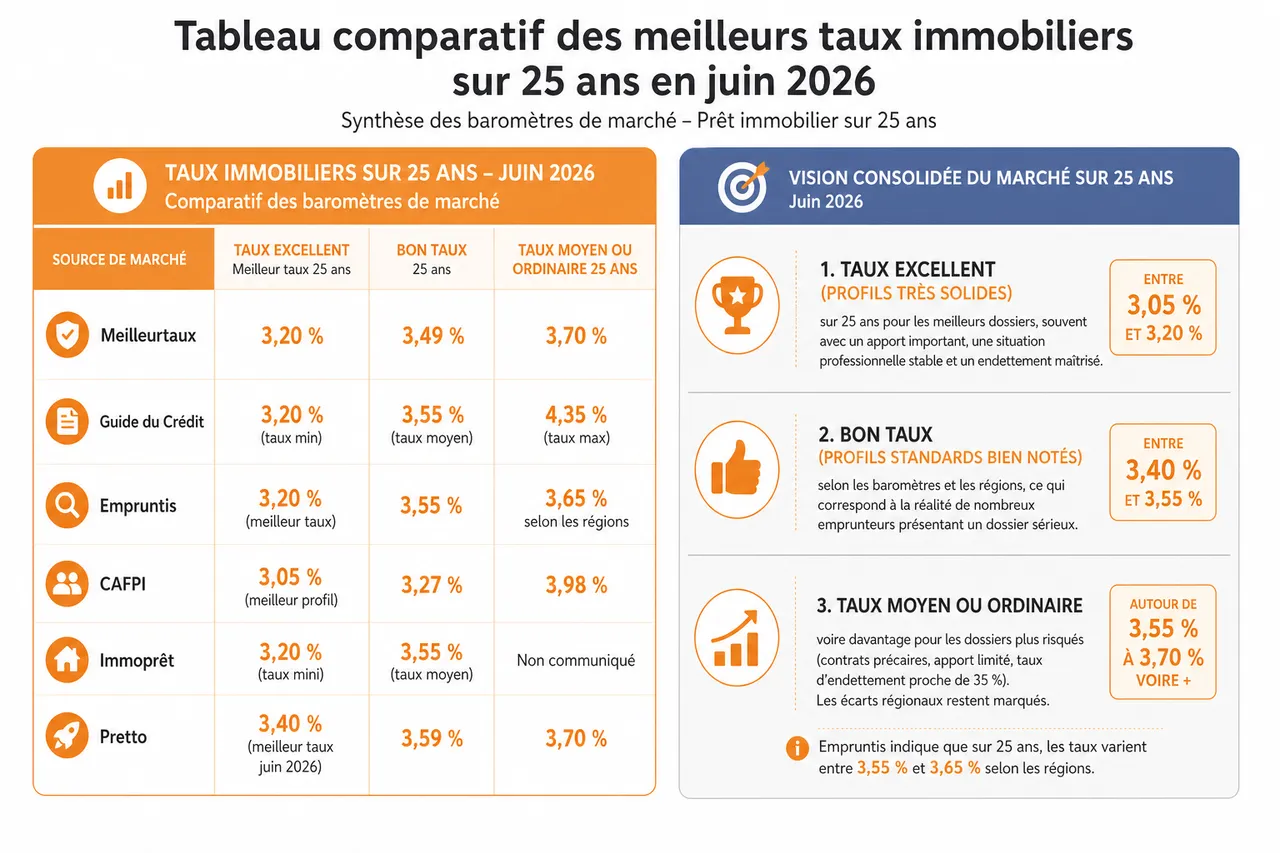

Tableau comparatif des meilleurs taux immobiliers sur 25 ans en juin 2026

Les grands baromètres de taux immobiliers (Meilleurtaux, Empruntis, Pretto, CAFPI, Guide du Crédit, Immoprêt) publient chaque mois des grilles détaillées par durée. En juin 2026, les données convergent autour des niveaux suivants pour un prêt sur 25 ans:

| Source de marché | Taux excellent / meilleur taux 25 ans | Bon taux 25 ans | Taux moyen ou ordinaire 25 ans |

|---|---|---|---|

| Meilleurtaux | 3,20 % | 3,49 % | 3,70 % |

| Guide du Crédit | 3,20 % (taux min) | 3,55 % (taux moyen) | 4,35 % (taux max) |

| Empruntis | 3,20 % (meilleur taux) | 3,55 % | 3,65 % selon les régions |

| CAFPI | 3,05 % (meilleur profil) | 3,27 % | 3,98 % |

| Immoprêt | 3,20 % (taux mini) | 3,55 % (taux moyen) | Non communiqué |

| Pretto | 3,40 % (meilleur taux juin 2026) | 3,59 % | 3,70 % |

En consolidant ces données, on obtient une vision réaliste du marché des taux sur 25 ans en juin 2026:

- Taux excellent (profils très solides): entre 3,05 % et 3,20 % sur 25 ans pour les meilleurs dossiers, souvent avec un apport important, une situation professionnelle stable et un endettement maîtrisé.

- Bon taux (profils standards bien notés): entre 3,40 % et 3,55 % selon les baromètres et les régions, ce qui correspond à la réalité de nombreux emprunteurs présentant un dossier sérieux.

- Taux moyen ou ordinaire: autour de 3,55 – 3,70 %, voire davantage pour les dossiers plus risqués (contrats précaires, apport limité, taux d’endettement proche de 35 %).

Les écarts régionaux restent marqués. Empruntis indique par exemple que sur 25 ans, les taux varient entre 3,55 % et 3,65 % selon les régions, tandis que Pretto mentionne des meilleurs taux à 3,20 % en Ile-de-France contre des niveaux plus élevés dans certaines zones moins concurrentielles. Les grandes métropoles comme Paris, Lyon, Toulouse ou Bordeaux profitent d’une forte concurrence bancaire, ce qui permet souvent de gagner 0,20 à 0,40 point par rapport à des territoires ruraux ou moins dynamiques.

- Le taux fixe: Il reste le choix plébiscité par la grande majorité des emprunteurs, car il garantit une mensualité constante sur 25 ans et protège contre une remontée des taux. En 2026, la plupart des baromètres indiquent qu’environ 80 à 90 % des nouveaux prêts sont contractés à taux fixe, notamment dans un contexte où les taux se sont déjà tendus par rapport aux années précédentes.

- Le taux variable: Il peut être légèrement inférieur au taux fixe au moment de la souscription, ce qui séduit certains profils qui envisagent une revente à court ou moyen terme ou un remboursement anticipé. Cependant, il expose au risque de hausse si les taux directeurs remontent, ce qui peut renchérir fortement la mensualité en cours de route.

- Les offres d’appel: Plusieurs banques ou courtiers mettent en avant des taux très attractifs sur leurs sites, mais ces conditions « vitrine » sont souvent réservées à des profils d’excellence. Les outils Quel Crédit permettent de distinguer ces offres de communication des conditions réellement négociables pour votre situation personnelle.

Zoom sur les taux fixes et variables en 2026

En 2026, la grande majorité des emprunteurs, souvent plus de 85 %, choisissent encore un taux fixe sur 20 ou 25 ans afin de sécuriser leurs mensualités. Les courtiers soulignent que, dans un contexte de légère remontée puis de stabilisation des taux (avec des moyennes observées autour de 3,40 % sur 20 ans et 3,44 – 3,55 % sur 25 ans), le taux fixe reste un repère rassurant, notamment pour les primo-accédants. Le taux variable, lui, est surtout envisagé par des investisseurs ou des ménages prévoyant une revente avant la fin du prêt, mais il doit être encadré par des plafonds de variation précis.

Analyse régionale: des écarts significatifs

Les baromètres montrent des écarts sensibles entre régions. Par exemple, Empruntis relève sur 25 ans des taux allant de 3,55 % à 3,65 % selon les territoires, tandis que Pretto indique des meilleurs taux à 3,20 % en Ile-de-France, légèrement supérieurs dans l’Ouest et le Sud-Ouest, et plus élevés dans certaines zones rurales. Concrètement, un couple primo-accédant à Bordeaux ou à Lyon peut obtenir un excellent taux autour de 3,2 – 3,3 %, alors que le même profil à Lille ou dans une région moins concurrentielle se verra plutôt proposer des niveaux proches de 3,5 – 3,6 %.

Quels sont les facteurs qui influencent le taux immobilier sur 25 ans?

De nombreux critères entrent en jeu dans la fixation du taux immobilier, et en 2026, certains aspects prennent encore plus de poids en raison des règles de prudence imposées aux banques et du contexte économique européen. Les baromètres de Meilleurtaux, CAFPI ou Immoprêt confirment tous que l’écart entre un dossier « excellent » et un dossier « standard » peut atteindre 0,50 à 0,80 point sur 25 ans.

- Profil et score de crédit: Les banques analysent la stabilité professionnelle (CDI, fonctionnaire, profession libérale), la régularité des revenus, la présence ou non de découverts et le respect des échéances de crédit. Un taux d’endettement inférieur à 35 % est désormais un standard, conformément aux recommandations du Haut Conseil de Stabilité Financière. Un profil considéré comme « premium » peut accéder aux meilleurs taux du marché, parfois dès 3,05 – 3,20 % sur 25 ans, tandis qu’un profil plus fragile se verra appliquer une marge de sécurité plus élevée.

- Apport personnel et durée: La plupart des établissements attendent un apport d’au moins 10 % couvrant les frais de notaire et une partie du prix d’achat. Un apport plus important (15 à 20 % et plus) rassure la banque et permet souvent de se rapprocher des taux « excellents ». Par ailleurs, les baromètres montrent qu’un prêt sur 25 ans est généralement majoré de 0,20 à 0,30 point par rapport à un prêt sur 20 ans, ce qui reflète le risque accru pour la banque et le coût total plus élevé pour l’emprunteur.

- Contexte économique et taux directeurs: Les taux directeurs de la Banque centrale européenne, l’évolution de l’inflation et le coût de refinancement des banques influencent directement les barèmes. En 2026, les courtiers constatent une phase de stabilisation après plusieurs mois de légère remontée, avec des ajustements à la marge de l’ordre de 0,02 à 0,10 point selon les durées. Cette stabilité relative permet aux ménages de se projeter plus sereinement, mais chaque annonce économique peut encore provoquer de petits mouvements de taux.

- Politique commerciale des banques: Au-delà des données macroéconomiques, chaque banque définit sa stratégie de conquête de nouveaux clients. Certaines acceptent de rogner sur leur marge sur le taux pour attirer des profils jugés très intéressants (revenus élevés, épargne importante, projets à long terme), tandis que d’autres misent davantage sur les frais annexes (assurance, garantie). Quel Crédit permet de comparer ces approches et de valoriser au mieux votre profil auprès des établissements les plus offensifs.

- Type de projet immobilier: Les taux proposés peuvent aussi varier selon qu’il s’agit d’une résidence principale, d’une résidence secondaire ou d’un investissement locatif. Les investissements locatifs, par exemple, sont parfois assortis de conditions spécifiques sur 20 ou 25 ans, avec des marges de négociation différentes et des contraintes d’assurance particulières.

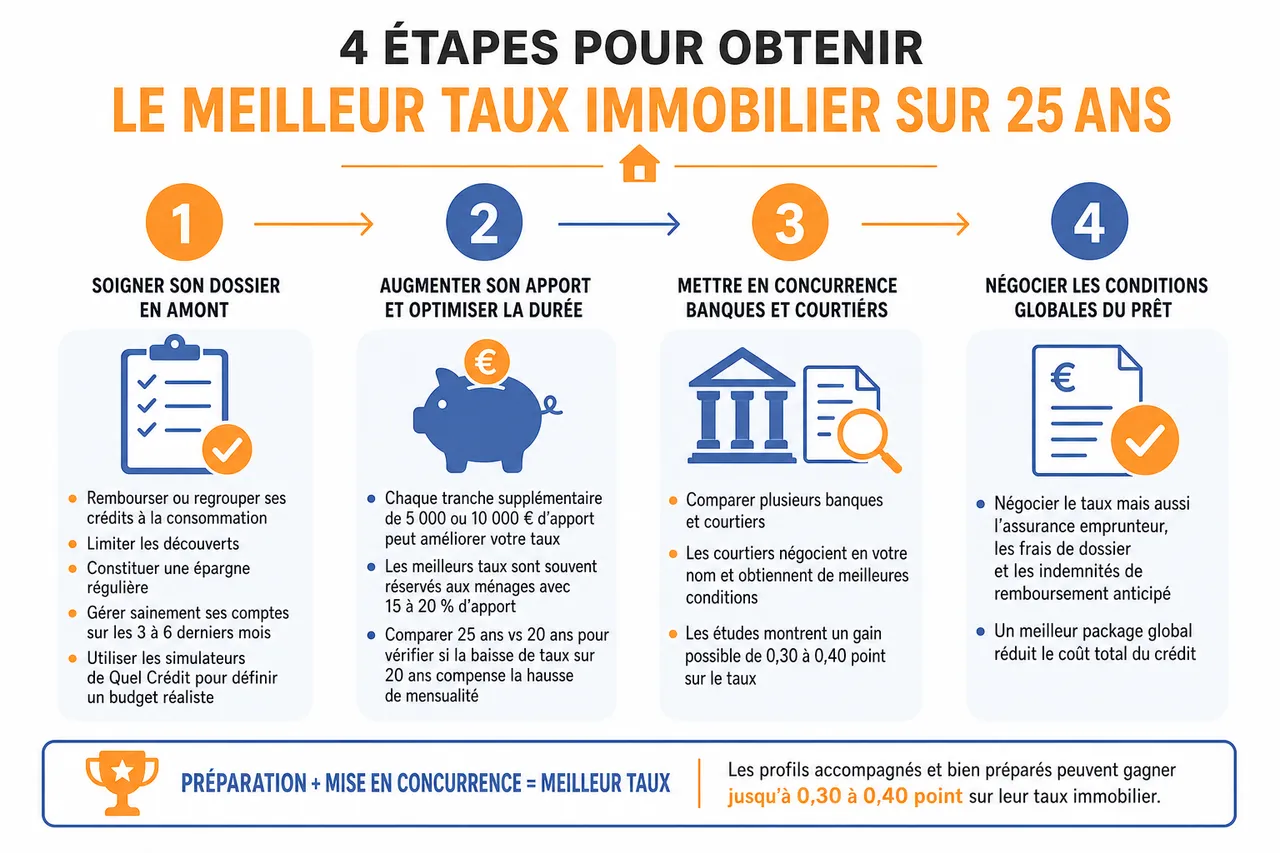

Conseils pour obtenir le meilleur taux immobilier sur 25 ans

Se préparer à la négociation de son crédit immobilier reste, en 2026, le levier le plus efficace pour se rapprocher des meilleurs taux observés sur le marché. Les études des courtiers montrent que les profils accompagnés et bien préparés peuvent gagner jusqu’à 0,30 ou 0,40 point par rapport à une démarche isolée sans mise en concurrence structurée.

- Soigner son dossier en amont: Avant de solliciter les banques, il est recommandé de rembourser ou de regrouper ses crédits à la consommation, de limiter les découverts et de constituer une épargne régulière. Une gestion saine des comptes sur les 3 à 6 derniers mois envoie un signal positif aux prêteurs. Utiliser les simulateurs de Quel Crédit pour définir un budget réaliste permet aussi d’éviter les demandes surdimensionnées, souvent mal perçues par les banques.

- Augmenter son apport et optimiser la durée: Chaque tranche supplémentaire de 5 000 ou 10 000 € d’apport peut contribuer à faire basculer le dossier dans une catégorie de taux plus avantageuse. Les baromètres montrent d’ailleurs que les très bons taux sont souvent réservés aux ménages disposant d’au moins 15 à 20 % d’apport. Il peut également être pertinent de comparer, via Quel Crédit, un financement sur 25 ans et un financement sur 20 ans, pour vérifier si la légère baisse de taux sur 20 ans compense l’augmentation de mensualité.

- Mettre les banques et les courtiers en concurrence: Les plateformes comme Meilleurtaux, Empruntis, CAFPI ou Immoprêt confirment qu’une mise en concurrence active permet souvent de gagner quelques dixièmes de point sur le taux. En centralisant ces démarches via Quel Crédit, vous obtenez une vision globale des conditions proposées par différents acteurs, tout en simplifiant le suivi des offres reçues et des contre-propositions.

- Négocier l’assurance emprunteur: De nombreux baromètres rappellent que l’assurance représente parfois jusqu’à un tiers du coût total du crédit, surtout sur 25 ans. Même avec un taux de prêt attractif, une assurance bancaire peu compétitive peut alourdir fortement la facture. Grâce à la délégation d’assurance et à la réglementation récente, vous pouvez choisir une assurance externe, souvent moins chère, tout en conservant un niveau de garanties équivalent. Quel Crédit peut vous aider à comparer ces offres en parallèle du taux du prêt.

- Anticiper les frais annexes (frais de dossier, garantie, pénalités): Un taux légèrement plus élevé peut parfois être plus intéressant si les autres frais sont réduits. Par exemple, un établissement peut proposer un taux de 3,55 % avec peu de frais de dossier et une garantie compétitive, tandis qu’un autre affiche 3,45 % mais compense par des coûts supplémentaires. Les simulateurs Quel Crédit permettent d’intégrer ces éléments pour comparer le coût global plutôt que le seul taux nominal.

Utiliser les outils de simulation et de comparaison Quel Crédit

Les outils digitaux de Quel Crédit s’inscrivent dans la même logique que les grands baromètres du marché, mais avec un avantage clé: ils permettent de passer d’une vision « moyenne » des taux à une projection personnalisée, adaptée à votre situation. En combinant les données issues de plusieurs partenaires bancaires et courtiers, la plateforme offre un aperçu fidèle de votre positionnement réel sur le marché en 2026.

- Simulateur de crédit immobilier: En renseignant vos revenus, votre apport, vos charges et le prix du bien, vous obtenez en quelques secondes une estimation de votre capacité d’emprunt, de vos mensualités et du coût total du crédit. Le simulateur intègre les niveaux de taux du moment (par exemple autour de 3,5 % sur 25 ans, 3,4 % sur 20 ans) et vous permet de tester plusieurs durées ou montants sans engagement. Vous pouvez ainsi visualiser, par exemple, l’impact d’un taux « bon » à 3,55 % par rapport à un « très bon » à 3,20 %.

- Comparateur de taux multi-banques: Une fois votre projet défini, le comparateur Quel Crédit interroge plusieurs établissements pour obtenir des fourchettes de taux sur 25 ans, en tenant compte des spécificités de votre profil (primo-accédant, investisseur locatif, projet de résidence secondaire, etc.). Cette mise en concurrence structurée reprend la logique des grands courtiers mais vous évite de multiplier les démarches individuelles auprès de chaque banque.

- Demande de devis personnalisé: À partir de ces simulations, vous pouvez demander un devis détaillé sans frais ni engagement. Un conseiller peut alors affiner les hypothèses (taux, assurance, garanties) et vous aider à présenter votre dossier sous son meilleur jour. Cette étape est particulièrement utile pour passer d’un taux « moyen » du marché à une proposition proche des meilleurs taux publiés dans les baromètres.

- Suivi en temps réel de l’évolution des taux: Comme les baromètres sont actualisés chaque mois, Quel Crédit met également à jour ses outils pour refléter les dernières tendances. Si les taux baissent légèrement (par exemple de 3,60 % à 3,50 % sur 25 ans) ou se tendent à nouveau, les nouvelles simulations en tiennent compte automatiquement, ce qui vous permet d’ajuster le moment opportun pour déposer votre dossier.

Optimiser son projet grâce au rachat de crédit et aux ajustements de durée

Le contexte de 2026, marqué par une stabilisation des taux après une période de remontée, conduit de nombreux ménages à réévaluer leurs crédits existants. Même si les taux actuels sur 25 ans se situent en moyenne autour de 3,5 %, certains emprunteurs disposent encore d’anciens prêts à des taux supérieurs. Un ajustement de durée ou un rachat de crédit peut alors s’envisager pour alléger les mensualités ou réduire le coût global.

Rachat de crédit immobilier pour lisser ses charges

Les baromètres montrent que la différence entre un taux moyen ancien de plus de 4 % et un taux actuel autour de 3,5 % peut justifier une étude de rachat de crédit, notamment lorsque le capital restant dû reste élevé et que la durée restante dépasse 10 ou 15 ans. Quel Crédit propose des comparateurs de rachat permettant de simuler en quelques clics le gain potentiel, en incluant les frais de remboursement anticipé, les nouveaux frais de garantie et les frais de dossier.

Ajuster la durée entre 20 et 25 ans

Les tableaux des courtiers rappellent qu’un prêt sur 25 ans est généralement plus cher d’environ 0,20 à 0,30 point qu’un prêt sur 20 ans. En pratique, cela signifie qu’un ménage peut parfois réduire de plusieurs milliers d’euros le coût global de son crédit en acceptant une mensualité légèrement plus élevée sur 20 ans. Les simulateurs Quel Crédit permettent de comparer très concrètement ces deux scénarios, en intégrant votre taux d’endettement et votre reste à vivre.

Mixer apport, durée et type de projet

Les données de marché confirment que les meilleurs taux sur 25 ans sont souvent réservés aux profils combinant un apport solide, une durée éventuellement un peu plus courte et un projet perçu comme moins risqué (résidence principale plutôt qu’investissement très spéculatif, par exemple). En ajustant ces paramètres grâce aux outils de Quel Crédit, il devient possible de repositionner son dossier dans une catégorie de taux plus favorable, sans renoncer à la soutenabilité des mensualités.

Résumé chiffré: repères clés pour un prêt immobilier sur 25 ans en 2026

Pour aider à synthétiser les informations issues des différents baromètres, le tableau suivant résume quelques repères utiles pour un prêt immobilier sur 25 ans en 2026:

| Indicateur | Ordre de grandeur en 2026 (25 ans) | Conséquence pratique pour l’emprunteur |

|---|---|---|

| Taux moyen observé | Environ 3,5 % (3,53 – 3,55 % selon les sources) | Correspond aux dossiers standards respectant les critères de base (apport, stabilité, endettement). |

| Meilleur taux / taux excellent | Entre 3,05 % et 3,20 % | Accessible aux profils très solides avec apport significatif et gestion financière irréprochable. |

| Écart entre bon taux et taux moyen | Environ 0,10 à 0,20 point | Peut représenter plusieurs milliers d’euros d’économies sur 25 ans. |

| Écart entre 20 ans et 25 ans | Environ +0,20 à +0,30 point sur 25 ans | Mensualité plus faible sur 25 ans, mais coût total sensiblement plus élevé. |

| Variation régionale des taux | Environ 0,10 à 0,30 point | Les grandes métropoles bénéficient souvent de taux plus bas que les zones rurales. |

| Part des taux fixes | 80 à 90 % des nouveaux prêts | La majorité des emprunteurs privilégie la sécurité d’une mensualité stable. |

FAQ: réponses aux questions fréquentes sur les taux immobiliers sur 25 ans en 2026

- Quel est le taux moyen sur 25 ans en 2026? Les principaux baromètres (Meilleurtaux, Empruntis, Guide du Crédit, Immoprêt, Pretto, CAFPI) indiquent des taux moyens autour de 3,5 % sur 25 ans, avec des bons taux compris entre 3,40 % et 3,55 % et des meilleurs taux autour de 3,05 – 3,20 % pour les dossiers les plus solides.

- Quel salaire faut-il pour emprunter 200 000 € sur 25 ans? Avec un taux moyen de l’ordre de 3,5 % et en respectant un taux d’endettement maximal de 35 %, il faut généralement disposer d’un revenu brut mensuel d’environ 3 100 à 3 300 €, selon les charges et l’assurance choisie. Les simulateurs de Quel Crédit permettent d’affiner ce calcul en fonction de votre situation précise.

- Les taux vont-ils évoluer au second semestre 2026? Les données publiées en début d’année 2026 montrent une phase de stabilisation, avec des variations faibles (quelques centièmes de point d’un mois sur l’autre). Les experts évoquent plutôt un scénario de plateau, avec d’éventuels ajustements à la marge selon les décisions de la Banque centrale européenne et l’évolution de l’inflation.

- Faut-il privilégier un prêt sur 20 ans ou sur 25 ans? Un prêt sur 20 ans bénéficie en général d’un taux plus faible (autour de 3,4 % en moyenne) mais implique des mensualités plus élevées. Un prêt sur 25 ans, autour de 3,5 %, permet de réduire la mensualité et d’augmenter la capacité d’emprunt, au prix d’un coût total plus important. Les simulateurs Quel Crédit permettent de comparer précisément ces deux options pour déterminer celle qui convient le mieux à votre budget.

- Quel est l’intérêt de passer par une plateforme comme Quel Crédit plutôt que d’aller directement voir sa banque? Une banque ne vous proposera que ses propres conditions, alors qu’une plateforme comme Quel Crédit s’appuie sur des données issues de plusieurs établissements et courtiers. Cela permet de situer votre offre par rapport au marché, d’identifier des marges de négociation et, le cas échéant, de se rapprocher des meilleurs taux publiés dans les baromètres nationaux.

Pour mettre toutes les chances de votre côté, combinez la comparaison régulière des baromètres de taux, la préparation minutieuse de votre dossier et l’utilisation des outils digitaux de Quel Crédit. Même un faible écart entre un taux moyen et un très bon taux se traduit par des économies substantielles sur 25 ans. En vous appuyant sur des données actualisées, des simulateurs précis et des comparateurs multi-banques, vous pouvez transformer ces chiffres de marché en une proposition concrète adaptée à votre projet. Lancez vos premières simulations en ligne, demandez un devis personnalisé et avancez sereinement vers l’obtention du meilleur taux immobilier sur 25 ans en 2026.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?