Le prêt in fine immobilier séduit de plus en plus d’investisseurs avertis, mais il reste mal compris et souvent mal utilisé. Contrairement au crédit amortissable classique, vous ne remboursez ici que les intérêts chaque mois, le capital étant réglé en une seule fois à l’échéance. Cette formule peut booster votre rentabilité locative et optimiser votre fiscalité, à condition de maîtriser ses mécanismes et ses risques.

Quel Crédit vous accompagne avec des guides pratiques et des simulations claires pour évaluer si ce montage correspond réellement à votre profil d’investisseur et à vos objectifs patrimoniaux.

Introduction au prêt in fine

En 2026, le prêt in fine s’est imposé comme une option de financement incontournable pour une partie des investisseurs immobiliers, en particulier ceux qui cherchent à optimiser leur fiscalité et à piloter finement leur trésorerie. Les banques et courtiers rappellent toutefois qu’il s’agit d’un montage ciblé, à réserver à des situations bien précises plutôt qu’à un achat de résidence principale.

Concrètement, seules les mensualités d’intérêts sont à régler au fil des années, tandis que le remboursement du capital se fait en une seule fois, à la fin du prêt. Cette dissociation entre intérêts et capital permet de bénéficier de mensualités plus faibles, mais entraîne un coût global plus élevé que celui d’un prêt amortissable classique, puisque les intérêts sont calculés sur la totalité du capital pendant toute la durée du crédit.

- Un outil patrimonial plus que « grand public »: les principaux acteurs du marché (banques, courtiers, promoteurs) indiquent que le prêt in fine est surtout utilisé dans une logique d’optimisation patrimoniale et fiscale, notamment pour l’investissement locatif, et non pour financer une résidence principale.

- Un accès conditionné à une situation solide: les établissements exigent en général une situation financière stable, une capacité d’épargne avérée, et parfois un apport autour de 20 à 30 % du prix du bien, car ils doivent s’assurer que le capital pourra être remboursé en fin de prêt.

- Une niche dans le marché du crédit immobilier: en France, les prêts in fine restent minoritaires dans la production de crédit immobilier (quelques pourcents seulement), mais ils sont très présents dans les montages d’investissement locatif des ménages les plus imposés.

Pourquoi le prêt in fine séduit-il les investisseurs en 2026?

Face à la remontée des taux immobiliers depuis 2022 et à un contexte fiscal plus scruté que jamais, de nombreux investisseurs recherchent des solutions capables de préserver leur trésorerie chaque mois tout en limitant la pression fiscale. Le prêt in fine répond à cette double attente: les intérêts étant constants et plus élevés qu’avec un prêt amortissable, leur déductibilité des revenus fonciers permet de réduire sensiblement l’impôt sur le revenu pour les contribuables fortement imposés.

Les acteurs spécialisés en investissement locatif mettent également en avant l’intérêt du prêt in fine pour les ménages déjà propriétaires de leur résidence principale, qui souhaitent utiliser l’effet de levier du crédit pour se constituer un parc locatif tout en maintenant des mensualités maîtrisées. Dans la pratique, les dossiers retenus sont ceux où le couple « niveau d’imposition élevé + épargne financière régulière » est clairement établi.

Définition et fonctionnement du prêt in fine

Le prêt in fine est un crédit immobilier dans lequel le capital n’est pas amorti au fil des mensualités. Chaque mois, vous ne payez que les intérêts calculés sur le montant total emprunté, éventuellement majorés de l’assurance emprunteur. Le capital, lui, reste inchangé pendant toute la durée du prêt et doit être remboursé en totalité à l’échéance.

- Mensualités composées uniquement d’intérêts: contrairement à un crédit amortissable, aucune part de capital n’est remboursée dans les mensualités. Cela permet d’afficher un niveau de mensualité plus faible, ce qui peut faciliter la gestion de trésorerie, notamment lorsque les loyers ne couvrent pas totalement une mensualité amortissable plus élevée.

- Capital remboursé en une fois à la fin: à l’échéance du prêt (souvent entre 7 et 15 ans selon les établissements, plus rarement au-delà), vous devez rembourser en une seule fois la totalité du capital emprunté. Ce remboursement repose généralement sur un capital constitué en parallèle via un placement financier (le plus souvent une assurance-vie) ou sur une opération de revente du bien.

- Épargne adossée, souvent sous forme d’assurance-vie: pour sécuriser l’opération, la banque demande généralement la mise en place d’un placement financier gagé, sur lequel vous effectuez des versements réguliers. L’objectif est que ce support atteigne un montant proche du capital restant dû à l’échéance, afin de rembourser le prêt sans déséquilibrer votre situation financière.

Dans ce montage, l’établissement prêteur suit de près la constitution de l’épargne adossée. Le contrat d’assurance-vie ou le placement est souvent nanti au profit de la banque, ce qui signifie que celle-ci dispose d’un droit prioritaire sur les sommes en fin de contrat pour se faire rembourser le capital.

Schéma de remboursement d’un prêt in fine

Concrètement, un prêt in fine se déroule en deux temps distincts: une phase de service de la dette (paiement des intérêts) puis un remboursement global du capital.

- Pendant la durée du prêt: chaque mois, vous versez une mensualité composée des seuls intérêts, calculés sur le capital initial, ainsi que de l’assurance emprunteur. En parallèle, vous alimentez un placement financier (souvent par prélèvement automatique) destiné à reconstituer progressivement le capital.

- À l’échéance du prêt: au terme du contrat, la totalité du capital emprunté est due en une fois. Dans le scénario le plus fréquent, le capital accumulé sur le contrat d’assurance-vie est utilisé pour solder le prêt. Dans d’autres cas, la vente du bien immobilier ou d’un autre actif patrimonial permet de rembourser le capital.

- Un coût des intérêts constant: comme aucun capital n’est amorti, les intérêts sont calculés à chaque échéance sur la totalité du capital restant dû, qui reste égal au capital initial. Contrairement à un prêt amortissable, la charge d’intérêts ne diminue donc pas dans le temps, ce qui explique le coût global plus élevé.

Exemple chiffré simple

Prenons le cas où un prêt in fine de 200 000 € sur 10 ans à 3 %. Chaque mois, l’emprunteur paie 500 € d’intérêts (200 000 € x 3 % / 12), soit 6 000 € par an, pendant 10 ans. Au bout des 10 ans, il rembourse les 200 000 € en une fois, idéalement grâce à une assurance-vie alimentée régulièrement pendant toute la durée du crédit.

Il faut toutefois garder en tête que le coût total des intérêts dépend principalement du taux et de la durée, et qu’il sera presque toujours supérieur à celui d’un crédit amortissable. Pour que l’opération soit pertinente, le rendement net du placement adossé et les gains fiscaux doivent compenser ce surcoût.

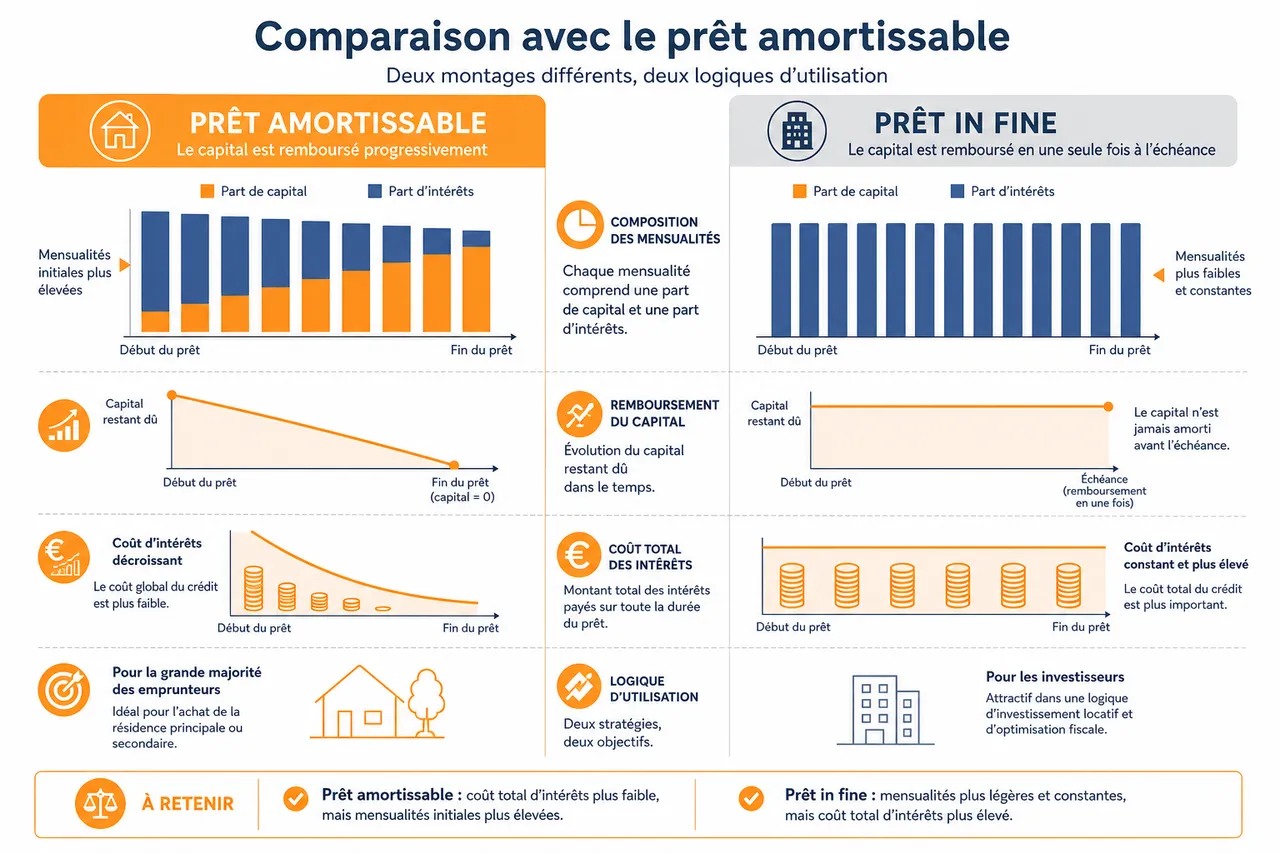

Comparaison avec le prêt amortissable

Le prêt amortissable demeure la forme de crédit immobilier la plus répandue pour l’achat d’une résidence principale ou secondaire. Dans ce montage, chaque mensualité est composée d’une part de capital et d’une part d’intérêts. Au fil des années, la part de capital augmente, tandis que la part d’intérêts diminue à mesure que le capital restant dû se réduit.

À l’inverse, dans un prêt in fine, le capital n’est jamais amorti avant l’échéance. Les intérêts sont calculés sur le montant total emprunté pendant toute la durée du prêt, ce qui maintient leur niveau constant. L’emprunteur doit donc arbitrer entre un coût total plus élevé et des mensualités plus légères, qui peuvent être attractives dans une logique d’investissement locatif et d’optimisation fiscale.

- Prêt amortissable: un coût d’intérêts décroissant: au fur et à mesure du remboursement du capital, le montant des intérêts payés chaque mois diminue. Le coût global du crédit est donc plus faible, toutes choses égales par ailleurs, mais les mensualités initiales sont plus élevées.

- Prêt in fine: un coût d’intérêts constant et plus élevé: les intérêts étant calculés sur le capital initial pendant toute la durée, leur montant est identique chaque mois. Le coût total est donc plus important, mais les mensualités étant plus faibles, la trésorerie mensuelle est moins sollicitée.

- Différentes logiques d’utilisation: le prêt amortissable s’adresse à la grande majorité des emprunteurs pour l’achat de leur résidence principale, tandis que le prêt in fine est davantage un outil d’optimisation patrimoniale, réservé aux profils capables de reconstituer ou de mobiliser un capital important à l’échéance.

Tableau comparatif prêt in fine vs prêt amortissable

| Caractéristique | Prêt amortissable | Prêt in fine |

|---|---|---|

| Structure des mensualités | Capital + intérêts, avec une part de capital croissante dans le temps | Intérêts uniquement (hors assurance), calculés sur le capital initial |

| Remboursement du capital | Progressif, à chaque mensualité | En une seule fois à la fin du prêt |

| Évolution des intérêts | Montant décroissant au fil des remboursements | Montant stable sur toute la durée du prêt |

| Trésorerie mensuelle | Mensualités plus élevées, impact plus fort sur le budget chaque mois | Mensualités plus faibles, laissant davantage de latitude de trésorerie |

| Coût total du crédit | Plus faible à taux et durée équivalents | Plus élevé, justifié uniquement si l’avantage fiscal et le rendement de l’épargne compensent |

| Profil type d’emprunteur | Ménages finançant une résidence principale ou secondaire | Investisseurs locatifs très imposés, disposant d’un patrimoine ou d’une forte capacité d’épargne |

Simulation de coût total

Pour illustrer, reprenons un crédit de 200 000 € sur 10 ans à 3 %:

- Avec un prêt amortissable, le coût total des intérêts se situe autour de 32 300 €. Les premières mensualités sont plus élevées, mais la part d’intérêts diminue au fil du temps, ce qui réduit le coût global.

- Avec un prêt in fine, le coût total des intérêts atteint 60 000 €, car les 3 % sont appliqués chaque année sur les 200 000 € pendant l’intégralité des 10 ans. En revanche, les mensualités sont plus faibles, ce qui peut être partiellement compensé par la déduction des intérêts des revenus fonciers.

Avantages et inconvénients du prêt in fine

Le prêt in fine ne constitue pas une solution universelle, mais un instrument patrimonial puissant lorsqu’il est utilisé à bon escient. Ses avantages sont réels pour certains profils, mais ses contraintes et risques doivent être clairement identifiés avant de signer l’offre de prêt.

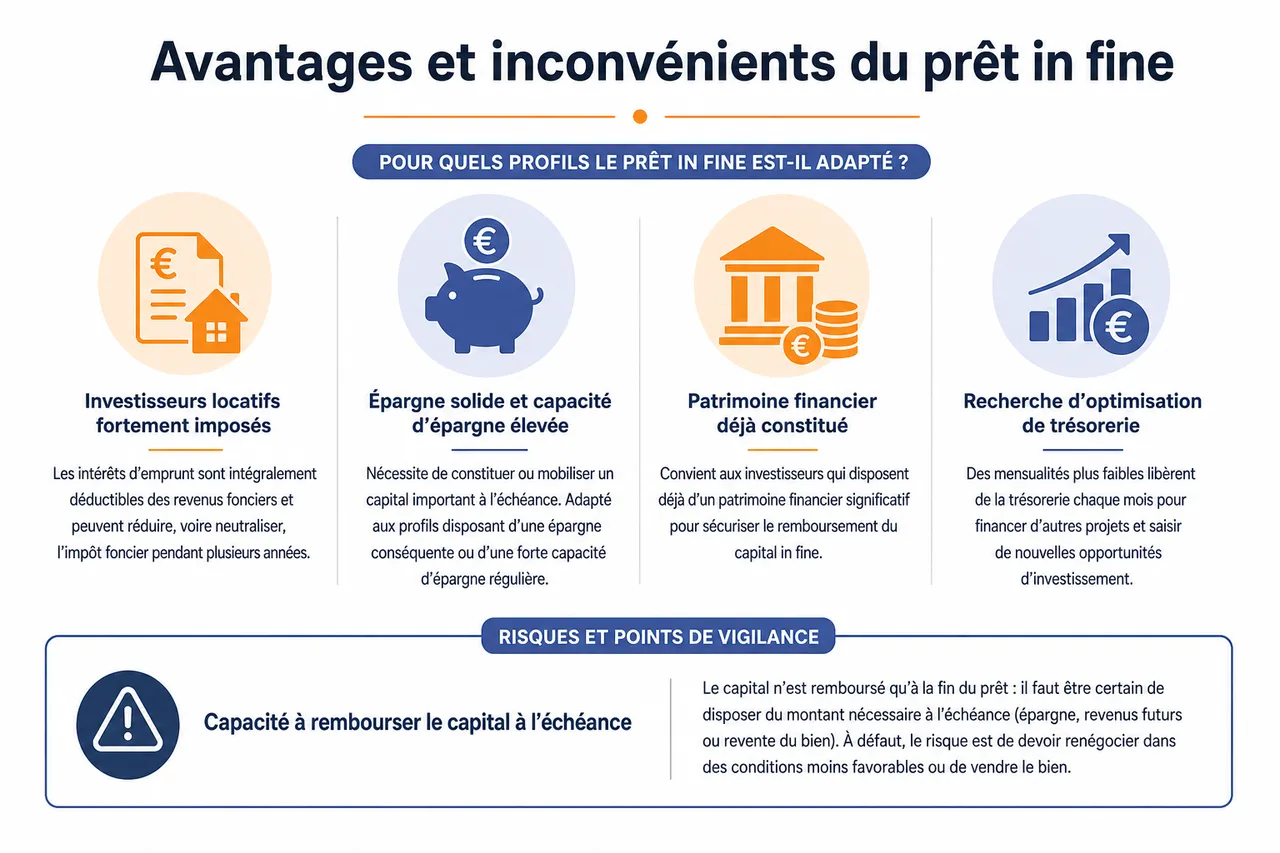

Pour quels profils le prêt in fine est-il adapté?

- Investisseurs locatifs fortement imposés: le prêt in fine est particulièrement adapté aux contribuables qui déclarent leurs revenus locatifs au régime réel, car les intérêts d’emprunt sont intégralement déductibles des revenus fonciers. Comme ces intérêts restent constants et élevés, ils peuvent réduire significativement, voire neutraliser, l’impôt foncier pendant plusieurs années.

- Personnes disposant d’un patrimoine financier ou d’une forte capacité d’épargne: ce montage suppose de pouvoir constituer ou mobiliser un capital important à l’échéance. Il convient donc à des profils qui disposent déjà d’une épargne conséquente ou qui peuvent épargner régulièrement des montants élevés sur une assurance-vie ou un autre placement financier.

- Investisseurs souhaitant lisser leur trésorerie: les mensualités plus faibles libèrent de la trésorerie chaque mois. Cela peut être pertinent pour des investisseurs qui ont plusieurs projets (immobilier locatif, placements, préparation de la retraite) et qui souhaitent conserver une marge de manœuvre pour saisir d’autres opportunités d’investissement.

Risques et points de vigilance

- Capacité à rembourser le capital à l’échéance: le principal risque est de ne pas disposer de la somme nécessaire pour solder le capital en fin de prêt. Si le placement adossé a sous-performé ou si vous n’avez pas respecté le rythme d’épargne prévu, vous pouvez vous retrouver contraint de vendre un bien dans l’urgence ou de renégocier le financement dans de mauvaises conditions.

- Surcoût du crédit par rapport à un prêt amortissable: comme les intérêts sont calculés sur la totalité du capital pendant toute la durée, le coût total du crédit est plus élevé. Cette caractéristique impose de vérifier que le couple « gains fiscaux + rendement du placement » compense réellement ce surcoût, ce que les simulations de Quel Crédit permettent d’objectiver.

- Exigence de garanties importantes: la banque demande souvent le nantissement de l’assurance-vie ou d’un autre placement, une hypothèque sur le bien financé, voire un apport personnel significatif. Ces contraintes limitent l’accès au prêt in fine aux emprunteurs les plus solides.

Pour réduire ces risques, il est indispensable de bâtir un montage cohérent avec vos objectifs, de choisir des placements adaptés à votre horizon de temps et à votre profil de risque, et de suivre régulièrement la performance de l’épargne destinée au remboursement final. Les conseils d’un expert en gestion de patrimoine, appuyés par les outils pédagogiques de Quel Crédit, sont précieux à cette étape.

- Un levier d’optimisation fiscale puissant: la déductibilité des intérêts, combinée à la stabilité de leur montant, peut transformer un surcoût d’intérêts en avantage fiscal net pour les contribuables dans les tranches d’imposition les plus élevées, surtout lorsque le bien est loué nu au régime réel.

- Un montage exigeant en discipline d’épargne: le prêt in fine n’a de sens que si l’épargne destinée au remboursement est réellement constituée et sécurisée. Il impose donc une rigueur de gestion supérieure à celle d’un crédit amortissable traditionnel.

Exemples pratiques et cas d’usage

Pour illustrer l’intérêt et les limites du prêt in fine, il est utile de raisonner à partir de situations concrètes, proches de ce que rencontrent les investisseurs en 2026. Les cas suivants montrent comment ce type de crédit peut s’intégrer dans une stratégie globale.

Cas d’un investisseur locatif en 2026

Supposons que un investisseur qui rachète un appartement à louer pour 250 000 €. Il opte pour un prêt in fine sur 12 ans, à 3,1 %. Ses mensualités d’intérêts s’élèvent à environ 646 € (250 000 € x 3,1 % / 12). Dans ce schéma:

- Les intérêts sont entièrement déductibles des loyers: si le bien génère 1 000 € de loyers mensuels, l’investisseur déduit les 646 € d’intérêts, ce qui réduit fortement sa base imposable et, par conséquent, son impôt sur le revenu foncier. Pour les ménages fortement imposés, cette mécanique peut représenter plusieurs milliers d’euros d’économie d’impôt par an.

- Le capital est remboursé en une fois via une assurance-vie: l’investisseur alimente en parallèle une assurance-vie à hauteur, par exemple, de 700 € par mois. À l’échéance, le capital et les gains potentiels accumulés lui permettent de rembourser tout ou partie des 250 000 €, en limitant le recours à d’autres sources de liquidités.

- Une trésorerie mensuelle plus souple: grâce à des mensualités plus faibles qu’en amortissable, l’investisseur dispose d’une marge pour absorber les périodes de vacance locative, les travaux non prévus ou pour financer un second projet immobilier en parallèle.

Cas d’un particulier souhaitant diversifier son patrimoine

Autre situation: un particulier déjà propriétaire de sa résidence principale souhaite investir 150 000 € dans un bien locatif tout en plaçant ce capital sur une assurance-vie. Il choisit un prêt in fine sur 8 ans à 3 %, avec des intérêts de 375 € par mois.

- Un double objectif, immobilier et financier: pendant la durée du prêt, le bien génère des loyers qui contribuent à payer les intérêts, tandis que le capital emprunté est placé sur une assurance-vie. Si le rendement net de celle-ci est supérieur au coût du crédit, le particulier bénéficie d’un effet de levier financier en plus de l’effet de levier immobilier.

- Une sortie programmée à horizon 8 ans: à l’échéance, le capital de l’assurance-vie est utilisé pour rembourser le prêt. Le particulier peut alors conserver le bien locatif sans dette, ou le revendre pour réaliser une plus-value éventuelle, ce qui lui offre une grande flexibilité dans la gestion de son patrimoine.

- Un montage réservé à des profils avertis: ce type de stratégie suppose d’accepter une certaine volatilité sur les placements financiers et d’être capable de supporter le risque d’un rendement inférieur à celui anticipé. C’est un cas typique où les simulateurs et comparateurs de Quel Crédit, associés à un conseil en gestion de patrimoine, permettent de fiabiliser les hypothèses.

Aspects fiscaux et réglementaires à ne pas négliger

Au-delà de la mécanique du crédit, le prêt in fine prend tout son sens dans un environnement fiscal et réglementaire bien particulier. Maîtriser ces éléments permet d’éviter les mauvaises surprises et de savoir dans quelles situations ce montage est réellement pertinent.

Déductibilité des intérêts et régimes d’imposition des loyers

Pour les locations nues soumises au régime réel, les intérêts d’emprunt d’un prêt in fine sont intégralement déductibles des revenus fonciers, au même titre que les charges de copropriété ou les travaux. Comme ils sont constants et élevés, ils peuvent faire basculer le résultat foncier en déficit, ce qui réduit fortement l’impôt foncier et, dans certains cas, l’impôt sur le revenu global dans la limite des règles en vigueur.

Impact sur l’impôt sur la fortune immobilière (IFI)

Dans les patrimoines immobiliers importants, certains acteurs mettent en avant l’intérêt du prêt in fine pour réduire temporairement la base taxable à l’IFI. Tant que le capital n’est pas amorti, la dette reste élevée et vient en déduction de la valeur des biens immobiliers. Cette piste doit toutefois être étudiée avec un professionnel, car les règles d’IFI sont spécifiques et susceptibles d’évoluer.

Normes de solvabilité et critères bancaires

Les banques appliquent des critères de solvabilité stricts aux prêts in fine, en particulier depuis le renforcement des recommandations des autorités prudentielles. Le taux d’endettement, le niveau d’apport, la qualité des garanties (nantissement de l’assurance-vie, hypothèque) et la stabilité des revenus sont examinés avec plus de sévérité que pour un prêt amortissable classique. Un dossier bien préparé, étayé par des simulations sérieuses comme celles de Quel Crédit, augmente nettement les chances d’acceptation.

FAQ sur le prêt in fine

Qui peut souscrire un prêt in fine?

Le prêt in fine s’adresse à des emprunteurs disposant d’une capacité d’épargne stable, d’un patrimoine déjà constitué ou d’une stratégie locative solide. Les banques privilégient les profils qui présentent des revenus réguliers, un endettement maîtrisé et une capacité démontrée à épargner sur la durée du prêt, car le remboursement final du capital repose sur ces éléments.

Quelles garanties sont demandées?

La plupart du temps, la banque exige une assurance-vie ou un autre placement financier gagé, alimenté régulièrement. Ce contrat est nanti au profit de l’établissement prêteur, ce qui lui offre une garantie de remboursement du capital à l’échéance. Une hypothèque ou une garantie réelle sur le bien financé complète souvent ce dispositif.

Quels sont les risques principaux?

Le risque principal est de ne pas parvenir à réunir la somme nécessaire pour rembourser le capital à la fin du prêt. Cela peut résulter d’une performance insuffisante du placement, d’une épargne mensuelle trop faible ou de difficultés financières imprévues. Pour limiter ce risque, il est essentiel de suivre régulièrement l’évolution du placement, d’ajuster si besoin le montant des versements et de conserver une marge de sécurité.

- Accessibilité sous conditions strictes: le prêt in fine reste accessible, mais uniquement pour des dossiers présentant des garanties solides (revenus, épargne, patrimoine). Il est rarement accordé à des primo-accédants ou à des ménages très endettés.

- Remboursement anticipé et pénalités éventuelles: le remboursement anticipé est souvent possible, mais peut s’accompagner d’indemnités, comme pour un prêt amortissable. Il est donc important de clarifier ces conditions dès la négociation de l’offre de prêt et de les intégrer dans vos simulations.

Conseils pratiques pour réussir son prêt in fine

Avant de vous engager, une préparation méthodique est indispensable. Elle passe par la comparaison des offres, la réalisation de simulations détaillées et une réflexion approfondie sur le placement qui servira au remboursement du capital.

- Comparer les offres avec un outil spécialisé: utiliser un comparateur de rachat de crédit et de prêts immobiliers, comme celui de Quel Crédit, permet d’identifier rapidement les banques qui proposent des prêts in fine, de comparer leurs taux, leurs exigences en termes de garanties et le coût total du crédit. Cette première étape évite de s’engager sur une offre peu compétitive.

- Simuler différents scénarios: un simulateur de prêt in fine vous aide à visualiser l’impact de la durée, du taux, du montant emprunté et du rendement supposé du placement adossé. En testant plusieurs scénarios (optimiste, intermédiaire, prudent), vous pouvez évaluer votre capacité à rembourser le capital dans des conditions de marché différentes.

- Soigner le choix de l’assurance emprunteur: l’assurance emprunteur représente une part non négligeable du coût du crédit. Comparer les offres d’assurance, en termes de tarif comme de garanties (décès, invalidité, incapacité), permet de sécuriser le montage sans alourdir excessivement la mensualité.

- Optimiser vos autres financements: si vous détenez déjà des crédits à la consommation ou d’autres prêts immobiliers, un bilan global de votre endettement peut être utile. Les outils et guides de Quel Crédit vous aident à envisager un éventuel regroupement ou un réaménagement de vos crédits existants, afin de libérer de la capacité de remboursement pour votre projet in fine.

Le prêt in fine peut se révéler particulièrement pertinent si votre objectif est d’optimiser votre fiscalité, de conserver une trésorerie mensuelle souple et de structurer votre patrimoine sur le long terme. Il exige en contrepartie une gestion rigoureuse de votre épargne, une compréhension fine de vos enjeux fiscaux et une anticipation claire du moment et des modalités de remboursement du capital. En vous appuyant sur les guides, comparateurs et simulateurs mis à disposition par Quel Crédit, vous disposez de tous les outils nécessaires pour décider en connaissance de cause si ce montage correspond réellement à votre profil d’investisseur en 2026.

Publications similaires :

Prêt in fine ou crédit amortissable

Prêt in fine ou crédit amortissable

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?