Renégocier votre assurance emprunteur lors d’un rachat de crédit immobilier peut vous faire économiser plusieurs milliers d’euros sur la durée totale de votre prêt. Pourtant, cette opportunité reste largement méconnue des particuliers qui se concentrent uniquement sur la baisse du taux d’intérêt.

Quel Crédit vous accompagne dans cette démarche stratégique grâce à des guides pratiques et des outils de simulation qui vous permettent d’évaluer précisément les économies réalisables en changeant d’assurance emprunteur. Ce guide vous dévoile la méthode complète pour saisir ce moment clé, comparer les garanties adaptées à votre profil et optimiser votre rachat de crédit de manière globale.

Lien entre assurance prêt immobilier et rachat de crédit: enjeux et fonctionnement

Loi Lemoine 2026: ce qui change pour l’assurance emprunteur

Depuis l’entrée en vigueur de la loi Lemoine, la résiliation de l’assurance emprunteur est possible à tout moment, sans attendre la date anniversaire du contrat. Cette faculté s’applique à la fois aux prêts immobiliers classiques et aux opérations de rachat de crédit intégrant au moins 60 % de dettes immobilières, qui relèvent alors pleinement du régime du crédit immobilier. Concrètement, cela signifie qu’au moment où votre rachat de crédit est mis en place, vous pouvez négocier une nouvelle assurance distincte de celle proposée par la banque, sous réserve de respecter l’équivalence de garanties.

La loi Lemoine a également supprimé, dans certains cas, l’obligation de questionnaire de santé. Cette suppression s’applique lorsque le montant assuré ne dépasse pas 200 000 euros par emprunteur et que le remboursement du crédit se termine avant les 60 ans de l’assuré. Dans le cadre d’un rachat de crédit, ces plafonds sont particulièrement intéressants pour les emprunteurs aux dossiers médicaux sensibles, qui peuvent dès lors accéder plus facilement à une assurance concurrentielle sans surprime liée à leur état de santé.

En toile de fond, la concurrence entre contrats de groupe bancaires et contrats individuels s’est fortement intensifiée. Les banques ne peuvent plus imposer leur propre assurance tant que le contrat alternatif présente un niveau de garanties au moins équivalent. Cela renforce le pouvoir de négociation des particuliers au moment du rachat et justifie pleinement de passer par une plateforme spécialisée comme Quel Crédit pour analyser les options disponibles.

Conséquences juridiques et financières du changement d’assurance lors d’un rachat

Sur le plan juridique, le rachat de crédit entraîne la résiliation des anciens prêts et, le plus souvent, des assurances qui y étaient adossées. En pratique, lorsque l’assurance était souscrite auprès de l’ancienne banque, le contrat prend fin en même temps que le prêt. Si l’assurance avait été souscrite auprès d’un assureur externe, il faut alors veiller à résilier formellement ce contrat, par exemple par lettre recommandée, pour éviter de continuer à payer une couverture devenue inutile. Quel Crédit peut vous aider à structurer cette transition en veillant à ce qu’aucune période sans couverture ne se produise.

Financièrement, l’assurance emprunteur représente souvent le deuxième poste de coût d’un crédit immobilier après les intérêts. Pour un rachat de crédit, le taux d’assurance peut varier typiquement entre 0,2 % et 0,8 % du capital emprunté, en fonction de l’âge, de la santé, de la profession et de la durée du prêt. Un simple passage d’une assurance groupe à 0,60 % à une assurance individuelle à 0,20 % sur un capital de 250 000 euros peut générer plusieurs milliers d’euros d’économies sur la durée restante, même si le taux nominal du crédit n’évolue que légèrement.

Il est important de rappeler que, bien que l’assurance emprunteur ne soit pas une obligation légale, elle est quasiment toujours exigée pour un rachat de crédit immobilier, car elle sécurise la banque en cas de décès ou d’invalidité de l’emprunteur. La banque ne peut cependant refuser une assurance alternative que si l’équivalence des garanties n’est pas respectée, et elle doit motiver par écrit tout refus. Cette obligation de justification protège l’emprunteur et renforce l’intérêt de bien préparer son dossier avec les simulateurs et fiches d’équivalence de garanties que Quel Crédit met à disposition.

- L’assurance emprunteur fait partie intégrante du crédit immobilier: lors d’un rachat incluant plus de 60 % de dettes immobilières, les mêmes règles protectrices que pour un prêt immobilier classique s’appliquent, y compris celles issues de la loi Lemoine.

- Depuis 2022 et en 2026, la résiliation et le changement d’assurance sont accessibles à tout moment, ce qui permet de synchroniser facilement renégociation de prêt et optimisation de l’assurance via les outils de simulation de Quel Crédit.

- Le respect de l’équivalence des garanties est la condition indispensable pour que la banque accepte la nouvelle assurance: préparation du dossier, comparaison structurée et accompagnement expert sont déterminants pour sécuriser cette étape.

Il est donc essentiel de ne plus considérer l’assurance emprunteur comme un élément figé dès la signature du crédit initial. Grâce à la loi Lemoine et à la concurrence des assureurs, chaque rachat de crédit peut devenir une opportunité réelle de renégocier votre assurance prêt immobilier rachat, de réduire vos mensualités globales et d’ajuster votre niveau de protection à votre situation actuelle.

Étapes pour renégocier ou changer son assurance lors d’un rachat de crédit

Analyse du contrat d’assurance actuel

Avant d’engager la moindre démarche, il est indispensable de passer en revue votre contrat d’assurance actuel dans le détail. Commencez par identifier les garanties incluses: décès, perte totale et irréversible d’autonomie (PTIA), invalidité permanente totale (IPT), invalidité permanente partielle (IPP), incapacité temporaire de travail (ITT) et, éventuellement, perte d’emploi. Cette cartographie précise vous permet de mesurer le niveau de protection dont vous disposez réellement et d’éviter de dégrader votre couverture lors du changement.

Ensuite, examinez attentivement les exclusions et limitations du contrat, notamment en cas de pathologies préexistantes, de professions à risque ou de pratiques sportives considérées comme dangereuses. Ces clauses peuvent peser lourd au moment d’un sinistre et justifier la recherche d’un nouvel assureur plus souple. Enfin, analysez le coût réel de votre assurance via le TAEA (taux annuel effectif d’assurance) et le montant total des primes restant dues sur la durée du prêt. Les simulateurs de Quel Crédit permettent de projeter ce coût et de le comparer à celui de nouvelles offres.

Comparaison des offres et simulation d’économies

La comparaison des offres est un passage incontournable pour mesurer le potentiel d’économies lié au changement d’assurance lors d’un rachat. Un bon comparateur prend en compte de nombreux paramètres: âge, situation professionnelle, montant et durée du remboursement après rachat, état de santé, habitudes de vie (tabac, sports, etc.). Sur cette base, il génère plusieurs scénarios permettant d’aligner le niveau de garanties sur vos besoins réels. Quel Crédit met à disposition des outils de simulation qui intègrent ces paramètres et affichent instantanément l’impact d’une nouvelle assurance sur votre mensualité globale.

Les dernières études de marché montrent que les économies moyennes réalisées en quittant un contrat groupe de banque pour un contrat individuel peuvent aller de 5 000 à plus de 12 000 euros sur la durée restante d’un prêt de 20 à 25 ans pour un couple d’emprunteurs de moins de 40 ans. Un exemple fréquemment cité est celui d’un couple d’une trentaine d’années, assurés à 100 % chacun sur un prêt d’environ 220 000 euros, qui peut réduire sa facture d’assurance de près de 12 000 euros en optant pour une délégation d’assurance. Ces ordres de grandeur permettent de comprendre pourquoi il est si stratégique d’activer un comparateur au moment d’un rachat.

Au-delà du prix, la comparaison doit aussi porter sur la qualité des garanties: prises en charge en cas d’arrêt de travail, définition de l’invalidité, type de franchise (30, 60 ou 90 jours), mode d’indemnisation (forfaitaire ou indemnitaire), et conditions de maintien de la couverture en cas de changement de situation professionnelle. Quel Crédit propose des grilles de lecture et des tableaux comparatifs pour vous aider à décrypter ces éléments techniques et éviter les mauvaises surprises ultérieures.

Démarches administratives et documents à fournir

Une fois l’offre d’assurance sélectionnée, plusieurs démarches administratives doivent être menées dans un ordre précis. Il convient d’abord de formaliser la demande de résiliation auprès de votre assureur actuel, généralement par lettre recommandée avec accusé de réception. Certains contrats prévoient des délais spécifiques, mais dans le cadre de la loi Lemoine, la résiliation à tout moment simplifie fortement le calendrier. En parallèle, la souscription du nouveau contrat nécessite de fournir un ensemble de pièces: pièce d’identité, justificatif de domicile, copie de l’offre de prêt liée au rachat, tableau d’amortissement, et éventuellement questionnaire de santé si les conditions d’exonération ne sont pas réunies.

- Constitution du dossier d’assurance: La nouvelle compagnie d’assurance va analyser votre profil à partir des informations communiquées. Plus vos réponses sont complètes et précises, plus l’étude est rapide et le tarif ajusté à votre situation réelle. Les outils de Quel Crédit structurent ces informations dans des formulaires guidés, ce qui limite les oublis et accélère la décision de l’assureur.

- Validation de l’équivalence des garanties par la banque: Votre banque doit vérifier que le nouveau contrat présente des garanties équivalentes à celles qu’elle exige pour le prêt racheté. Elle dispose pour cela d’un délai de dix jours ouvrés pour accepter ou motiver un éventuel refus. Les fiches standardisées d’information et les comparatifs fournis par Quel Crédit sont précieux pour montrer noir sur blanc cette équivalence et limiter les risques de blocage.

- Mise en place opérationnelle de la nouvelle assurance: Une fois l’accord écrit de la banque obtenu, un avenant au contrat de crédit est généralement édité pour intégrer la nouvelle assurance, en précisant le coût, la quotité assurée et la répartition entre co-emprunteurs. Vous devez également organiser la mise en place du prélèvement des cotisations sur votre compte, ou vérifier l’intégration de la prime d’assurance dans la mensualité globale du nouveau prêt.

- Coordination des dates de prise d’effet: Il est essentiel de veiller à ce que la date d’effet de la nouvelle assurance coïncide exactement avec la date de résiliation de l’ancienne, afin d’éviter toute période sans couverture. Quel Crédit propose des check-lists détaillées et des modèles de courriers pour vous aider à synchroniser ces étapes et garantir une continuité de protection.

En 2026, l’ensemble de cette procédure est encadré par des délais précis et des obligations d’information de la part des banques, ce qui limite les risques de blocage arbitraire. En prenant appui sur les ressources et l’accompagnement de Quel Crédit, il devient possible de gérer ces démarches avec une visibilité claire sur chaque étape et sans mettre en danger votre couverture d’assurance.

- Une analyse approfondie de votre contrat actuel permet d’identifier les exclusions ou limites de garanties qui pourront être corrigées dans la future assurance, en particulier sur l’incapacité de travail et l’invalidité.

- Les plateformes comme Quel Crédit offrent des modèles de lettres de résiliation, des tableaux d’équivalence de garanties et un accompagnement pas à pas pour que vos démarches soient complètes, conformes et acceptées du premier coup.

- La bonne coordination entre résiliation de l’ancienne assurance, mise en place de la nouvelle et signature de l’avenant de prêt est un point clé: un expert de Quel Crédit peut vérifier votre calendrier et sécuriser la continuité de couverture.

Grâce à ce cadre réglementaire clarifié et aux solutions digitales disponibles, le changement d’assurance emprunteur lors d’un rachat de crédit n’a plus rien d’un casse-tête administratif. Il devient une démarche structurée, sécurisée et potentiellement très rémunératrice en termes d’économies sur le coût total du crédit.

Avantages et économies potentielles: simulations et exemples concrets (2026)

Exemples chiffrés d’économies en 2026

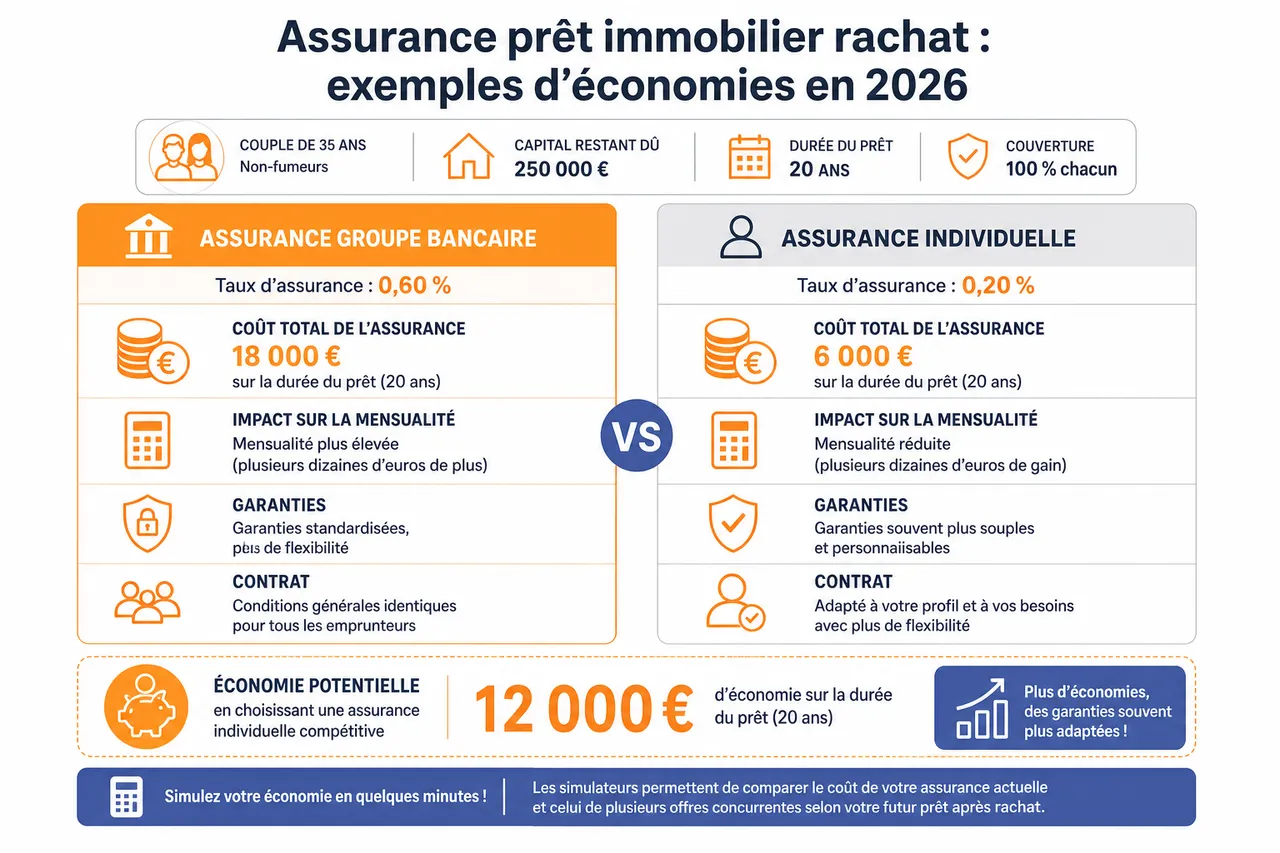

Les écarts de prix entre une assurance groupe bancaire et une assurance individuelle sont particulièrement visibles dans un contexte de rachat de crédit. Prenons le cas d’un couple de 35 ans, non-fumeurs, qui fait racheter un capital restant dû de 250 000 euros sur 20 ans. Avec une assurance groupe à un taux de 0,60 %, le coût total de l’assurance peut dépasser 18 000 euros sur la durée. En choisissant une assurance individuelle à 0,20 %, le coût tombe autour de 6 000 euros, soit une économie de l’ordre de 12 000 euros, tout en bénéficiant parfois de garanties plus souples.

Un autre exemple souvent mis en avant par les acteurs du marché est celui d’un couple d’une trentaine d’années, assurés à 100 % chacun, avec un prêt de 220 000 euros sur 20 ans. En basculant d’une assurance bancaire vers un contrat alternatif compétitif, l’économie annoncée peut atteindre environ 12 000 euros sur la durée, ce qui représente plusieurs dizaines d’euros de gain sur la mensualité. Ces montants illustrent l’impact très concret qu’un changement d’assurance peut avoir sur le budget d’un ménage, au-delà du seul taux nominal du crédit racheté.

Les simulateurs proposés par Quel Crédit permettent de réaliser ce type de calcul en quelques minutes. En entrant les données de votre prêt actuel (capital restant dû, durée, assurance en cours) puis celles du futur prêt après rachat, l’outil compare le coût de votre assurance actuelle et celui de plusieurs offres concurrentes. Vous pouvez ainsi visualiser un scénario de base, puis tester des variantes: augmentation de la quotité assurée sur un seul emprunteur, ajout ou retrait de la garantie perte d’emploi, modification de la durée du prêt. Chaque ajustement met en évidence son effet sur le coût total de l’assurance et sur la mensualité globale.

Études de cas: profils d’emprunteurs et choix d’assurance

- Primo-accédant avec risque médical modéré: Un salarié de 32 ans, légèrement en surpoids mais sans pathologie grave, souhaite faire racheter un prêt souscrit il y a quelques années, avec un capital restant dû de 180 000 euros sur 19 ans. Avec son assurance de banque, il subissait une surprime liée à un questionnaire médical strict. En passant par un comparateur comme celui de Quel Crédit, il identifie un assureur qui ne demande plus de questionnaire de santé pour un montant assuré inférieur à 200 000 euros et un terme avant 60 ans. Résultat: une prime d’assurance réduite, sans surprime médicale, et un gain global de plusieurs milliers d’euros sur la durée.

- Emprunteur senior en fin de carrière: Une personne de 57 ans souhaite regrouper son prêt immobilier et quelques crédits à la consommation, avec une nouvelle durée de remboursement de 12 ans. La banque lui propose une assurance groupe avec une forte majoration liée à l’âge. En étudiant d’autres solutions avec un expert Quel Crédit, elle trouve un assureur spécialisé sur les seniors, offrant des garanties décès-invalidité robustes mais modulables, avec un tarif plus lissé. Même si le coût d’assurance reste significatif, l’optimisation de la durée et des garanties permet de maintenir des mensualités acceptables sans renoncer à une protection solide.

- Couple avec enfants souhaitant augmenter sa protection: Un couple de 40 ans avec deux enfants et un prêt immobilier à taux élevé décide de profiter d’un rachat pour sécuriser davantage sa situation. Leur objectif n’est pas seulement de réduire les mensualités, mais aussi de renforcer la garantie incapacité de travail, car l’un des conjoints exerce une profession indépendante. Les simulations réalisées via Quel Crédit montrent qu’en choisissant une assurance individuelle avec une définition plus favorable de l’invalidité et une franchise de 90 jours au lieu de 180, ils améliorent sensiblement leur couverture tout en conservant un niveau de mensualité proche de l’ancien, grâce à un taux de crédit renégocié et un coût d’assurance optimisé.

Ces études de cas démontrent que le rachat de crédit n’est pas seulement un levier pour réduire son taux, mais aussi un moment idéal pour réajuster son assurance emprunteur en fonction de son âge, de sa situation familiale, de sa santé et de ses projets. L’approche personnalisée promue par Quel Crédit permet de transformer une opération purement financière en une véritable reconfiguration globale de la protection du foyer.

- Les simulateurs en ligne de Quel Crédit permettent d’ajuster en temps réel la quotité, les garanties et la durée, puis de visualiser immédiatement l’impact sur le coût total de votre rachat de crédit, ce qui facilite les arbitrages entre budget et niveau de protection.

- Les écarts de prix entre contrats peuvent être importants pour des profils jeunes et en bonne santé, mais des gains significatifs restent possibles aussi pour les profils plus âgés ou présentant des risques médicaux, grâce à la suppression partielle du questionnaire de santé et à la diversité des assureurs.

- Au-delà des économies brutes, l’analyse fine des garanties (notamment ITT et IPT) est déterminante: une assurance légèrement plus chère mais plus protectrice peut se révéler plus pertinente à long terme, surtout pour les professions exposées ou les familles avec charges importantes.

Dans le contexte concurrentiel de 2026, les compagnies d’assurance et les banques multiplient les offres pour attirer ou fidéliser les emprunteurs. Cette concurrence joue en faveur des particuliers, à condition d’être correctement informés et accompagnés pour décrypter les propositions et choisir la combinaison rachat de crédit plus assurance la plus adaptée à leur situation.

Conseils pratiques et ressources pour optimiser son assurance lors d’un rachat de crédit

Outils et simulateurs recommandés

Les comparateurs en ligne ont profondément changé la manière de choisir une assurance emprunteur lors d’un rachat de crédit. En quelques minutes, ils permettent de consulter des dizaines de tarifs et de vérifier automatiquement si les principales garanties exigées par les banques sont bien couvertes. Les simulateurs développés par Quel Crédit sont spécifiquement conçus pour les projets de rachat de crédit immobilier, en intégrant les particularités de ce type d’opération: capital restant dû, allongement éventuel de la durée, fusion de plusieurs prêts, changement de quotité entre co-emprunteurs.

Ces outils ne se limitent pas à afficher un prix: ils proposent des scénarios comparatifs, des graphiques d’évolution du coût de l’assurance dans le temps et des indicateurs clés comme le TAEA ou le coût total de l’assurance sur la durée restante. L’utilisateur peut ainsi tester différents réglages, comme le choix d’une assurance à cotisations constantes ou dégressives, la suppression de la garantie perte d’emploi si elle lui semble superflue, ou l’ajout d’une meilleure couverture en cas d’arrêt de travail. Chaque modification est immédiatement visible en termes de mensualité et de coût global, ce qui facilite les décisions éclairées.

Accompagnement et conseils personnalisés

Si les outils en ligne offrent une première vision très utile, l’accompagnement par un expert reste souvent décisif, surtout pour les dossiers complexes ou les profils présentant des particularités médicales ou professionnelles. Un courtier ou un conseiller spécialisé en assurance emprunteur va analyser en détail votre situation, vos besoins et les exigences de la banque qui rachète votre crédit. Il peut ensuite négocier les meilleures conditions auprès des assureurs, adapter les garanties et s’assurer que le contrat choisi respecte parfaitement l’équivalence de garanties demandée.

Sur une plateforme comme Quel Crédit, cet accompagnement se traduit par un suivi structuré du début à la fin de votre projet. L’expert vous aide à préparer les pièces justificatives, à remplir les questionnaires de manière transparente mais optimisée, à interpréter les propositions d’assurance reçues et à dialoguer avec la banque en cas de question sur l’équivalence des garanties. Ce soutien est particulièrement précieux lorsque des examens médicaux complémentaires sont demandés ou lorsque la banque formule une réserve sur une clause spécifique du contrat d’assurance choisi.

- Un expert Quel Crédit peut vous aider à identifier les garanties réellement pertinentes pour votre profil et à éliminer celles qui n’apportent que peu de valeur, afin de réduire le coût sans fragiliser votre protection.

- Les ressources pédagogiques en ligne (guides, vidéos, modèles de lettres, check-lists) permettent de comprendre les notions techniques comme la quotité, l’ITT ou la PTIA et de préparer vos échanges avec la banque et l’assureur.

- L’accompagnement personnalisé limite les risques d’erreur dans les déclarations de santé, ce qui est important pour éviter les litiges ultérieurs en cas de sinistre et garantir l’effectivité de la prise en charge par l’assureur.

Se passer de conseil peut conduire à accepter par facilité une assurance groupe standard proposée par la banque, alors qu’une solution alternative aurait permis d’économiser plusieurs milliers d’euros ou d’améliorer sensiblement la qualité des garanties. En combinant les simulateurs de Quel Crédit et l’expertise humaine, il est possible d’optimiser à la fois le coût, la protection et la sécurité juridique de votre rachat de crédit.

Points de vigilance et aspects souvent négligés lors d’un rachat de crédit avec changement d’assurance

Différences entre rachat de crédit immobilier et rachat de crédits à la consommation

Il est important de distinguer le rachat de crédit majoritairement immobilier du rachat composé principalement de crédits à la consommation. Dans le premier cas, lorsque plus de 60 % des sommes rachetées sont liées à l’immobilier, l’opération est soumise au cadre du crédit immobilier: l’assurance emprunteur est alors quasi systématiquement exigée par les banques et bénéficie de la protection de la loi Lemoine. Dans le second cas, pour un rachat de crédits à la consommation, l’assurance peut rester facultative sur le plan légal, même si de nombreux établissements la rendent de fait nécessaire pour accepter le dossier.

Questionnaire de santé, surprimes et accès à l’assurance

Le questionnaire de santé, longtemps perçu comme un obstacle par certains emprunteurs, a été largement aménagé. Pour les montants assurés inférieurs à 200 000 euros par personne, avec un terme de prêt avant 60 ans, il peut désormais être supprimé. Cette évolution est particulièrement favorable lors d’un rachat de crédit, car elle permet à des profils ayant connu des problèmes de santé d’accéder à des tarifs plus compétitifs sans surprime. Pour les montants plus élevés, ou les durées plus longues, le questionnaire reste toutefois la norme, et le rôle de l’expert Quel Crédit est de vous orienter vers les assureurs les plus ouverts à votre profil.

Gestion des co-emprunteurs et répartition des quotités

Lors d’un rachat de crédit, la répartition des quotités entre co-emprunteurs est souvent revue, avec des conséquences directes sur le coût et le niveau de couverture. Une couverture à 100 % sur chaque tête est sécurisante, mais plus coûteuse; une répartition 70 % / 30 % peut au contraire refléter une disparité de revenus tout en optimisant la prime d’assurance. Les simulateurs de Quel Crédit permettent de tester ces différentes configurations et d’en mesurer l’impact sur la mensualité, en veillant à maintenir un niveau de protection cohérent avec la part de revenu apportée par chaque emprunteur au foyer.

Conséquences d’un non-respect de l’équivalence des garanties

Si le nouveau contrat d’assurance ne respecte pas l’équivalence de garanties, la banque est en droit de refuser la substitution. Un tel refus peut retarder, voire compromettre, la finalisation de votre rachat de crédit. Il est donc essentiel de s’appuyer sur les fiches standardisées d’information et sur les grilles d’équivalence pour vérifier point par point la compatibilité entre les exigences de la banque et les clauses de la nouvelle assurance. Quel Crédit accompagne cette vérification et peut proposer, si nécessaire, des ajustements ciblés sur certaines garanties pour sécuriser l’accord.

Impact de l’assurance sur le coût global du rachat de crédit

Beaucoup d’emprunteurs évaluent la pertinence d’un rachat uniquement à partir du nouveau taux d’intérêt proposé, en négligeant le poids de l’assurance. Or, dans un contexte de taux relativement bas, la part de l’assurance dans le coût total du crédit peut dépasser celle des intérêts, en particulier lorsque la durée de remboursement est encore longue ou que l’âge de l’emprunteur est élevé. Les analyses réalisées par les acteurs du marché montrent que l’assurance peut représenter entre 20 et plus de 40 % du coût global de l’opération. Les simulateurs de Quel Crédit intègrent ce paramètre et permettent de calculer un gain net réellement représentatif, en combinant taux, frais et assurance.

Tableau récapitulatif: points clés à comparer pour votre assurance lors d’un rachat de crédit

| Élément à comparer | Contrat groupe bancaire | Contrat individuel via Quel Crédit | Impact sur votre rachat |

|---|---|---|---|

| Taux d’assurance (TAEA) | Souvent standardisé, peu personnalisé, autour de 0,40 % à 0,80 % selon l’âge et le profil. | Personnalisé, pouvant descendre autour de 0,20 % à 0,40 % pour les bons profils. | Influence directe sur le coût total de l’assurance et la mensualité globale du nouveau prêt. |

| Questionnaire de santé | Application stricte, avec surprimes possibles en cas d’antécédents. | Accès facilité pour certains montants et durées, possibilité de suppression pour des prêts inférieurs à 200 000 euros. | Peut réduire l’impact des antécédents médicaux et ouvrir l’accès à des primes plus basses. |

| Souplesse sur les garanties | Grille de garanties souvent uniforme, peu modulable. | Possibilité d’ajuster la franchise, le niveau de couverture ITT et IPT, ou certaines options. | Adaptation fine de la protection à votre situation professionnelle et familiale. |

| Répartition des quotités | Solutions standards, parfois peu adaptées à la répartition réelle des revenus. | Répartition sur mesure (50/50, 70/30, 100/0, etc.) selon les besoins du foyer. | Optimisation du coût tout en préservant la sécurité financière du ménage en cas de sinistre. |

| Procédure de changement | Gestion interne à la banque, parfois peu transparente sur les alternatives possibles. | Accompagnement Quel Crédit, comparatifs détaillés, aide à la constitution du dossier et au dialogue avec la banque. | Gain de temps, meilleure visibilité sur les options et sécurisation de l’équivalence de garanties. |

Optimisez votre assurance prêt immobilier rachat: les clés pour agir en 2026

En 2026, revoir ou changer son assurance de prêt immobilier lors d’un rachat de crédit n’a jamais été aussi simple ni aussi pertinent. La loi Lemoine offre une flexibilité inédite pour résilier et substituer son assurance à tout moment, tandis que la concurrence entre banques et assureurs fait émerger des offres de plus en plus compétitives. Dans ce contexte, limiter son analyse au seul taux du rachat revient à se priver d’une source majeure d’économies et d’optimisation de sa protection.

- Un rachat de crédit immobilier constitue un moment stratégique pour revoir en profondeur son assurance emprunteur, en tenant compte de l’évolution de sa situation personnelle, de ses projets et de sa capacité de remboursement. En analysant finement son contrat actuel et en projetant le coût futur de l’assurance, il devient possible d’identifier des marges de manœuvre importantes.

- La souplesse réglementaire accordée par la loi Lemoine permet de négocier et de personnaliser sa couverture sans contrainte de calendrier, ce qui facilite la synchronisation avec la mise en place du nouveau prêt. Cette liberté renforce le pouvoir de négociation de l’emprunteur face aux banques et aux assureurs.

- Comparer, simuler et se faire accompagner sont les meilleures façons de maximiser vos économies et votre protection: les outils de Quel Crédit, combinés à l’expertise de ses conseillers, offrent un cadre structuré pour challenger l’offre de la banque, sécuriser l’équivalence de garanties et arbitrer entre prix et niveau de couverture.

Si un projet de rachat de crédit se profile, quelques minutes passées sur les simulateurs de Quel Crédit peuvent suffire à révéler des économies potentielles de plusieurs milliers d’euros et à identifier des pistes d’amélioration de votre protection en cas de coup dur. En vous appuyant sur des données chiffrées, un accompagnement spécialisé et un cadre réglementaire désormais favorable, vous pouvez reprendre la main sur votre assurance de prêt et transformer votre rachat de crédit en véritable levier d’optimisation financière et patrimoniale.

Publications similaires :

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement