Le prêt à taux zéro 2026 vient de subir un coup de frein brutal: plafonds de ressources revus à la baisse, zones éligibles réduites, et conditions d’accès durcies pour des milliers de primo-accédants. Si vous comptiez sur ce dispositif pour boucler votre financement, chaque détail compte désormais.

Quel Crédit vous accompagne avec des guides pratiques actualisés et des outils de simulation pour anticiper votre éligibilité réelle, calculer vos mensualités et éviter les erreurs qui bloquent les dossiers. Ce guide décrypte les nouvelles règles 2026, les plafonds par zone, les pièges administratifs fréquents et la marche à suivre pour maximiser vos chances d’obtention.

Ce qu’il faut savoir sur le prêt à taux zéro en 2026

Le prêt à taux zéro (PTZ) reste en 2026 un appui précieux pour les ménages souhaitant devenir propriétaires, particulièrement ceux qui achètent pour la première fois. Mais cette année, les règles du jeu ont changé avec un recentrage marqué sur les revenus modestes et les zones où l’accès au logement est le plus difficile. Le PTZ n’est jamais un financement à 100 %: il vient compléter un crédit principal et, bien souvent, un apport personnel, ce qui impose de bâtir un plan de financement cohérent.

Pour pouvoir en bénéficier, il ne faut en principe pas avoir été propriétaire de votre résidence principale au cours des deux dernières années. Les établissements bancaires vérifient systématiquement cette condition via vos avis d’imposition et les informations cadastrales. Certaines exceptions existent toutefois pour les personnes reconnues invalides, titulaires d’une carte mobilité inclusion avec mention invalidité, bénéficiaires de l’AAH ou de l’AEEH, ou encore victimes d’une catastrophe naturelle ou technologique ayant rendu leur logement inhabitable: ces profils peuvent être assimilés à des primo-accédants même s’ils ont déjà été propriétaires par le passé.

- Un dispositif ciblé sur les primo-accédants: le PTZ 2026 s’adresse d’abord aux ménages qui accèdent pour la première fois à la propriété de leur résidence principale, ou qui redeviennent locataires après au moins deux ans. Cela permet d’orienter l’aide vers ceux qui n’ont pas pu constituer un patrimoine immobilier significatif et pour qui le coût du crédit reste un frein majeur.

- Des conditions de ressources strictes: les plafonds de revenus varient selon la composition du foyer et la zone géographique du logement. En pratique, cela signifie que deux ménages avec le même niveau de revenus ne bénéficieront pas des mêmes droits au PTZ s’ils n’achètent pas dans la même commune. Les plafonds sont régulièrement ajustés pour tenir compte du marché, mais 2026 marque un durcissement net pour une large part des candidats.

- Un rôle croissant de la localisation du bien: la politique de zonage (A, A bis, B1, B2, C) permet à l’État de concentrer l’effort sur les territoires où la tension entre l’offre et la demande de logement est la plus forte. Concrètement, un appartement neuf dans une grande métropole classée en zone A ne donnera pas accès aux mêmes montants de PTZ qu’une maison ancienne en zone C, même avec des prix d’achat comparables.

Les conditions d’éligibilité au PTZ en 2026: ce qui change

Pour déterminer si vous pouvez obtenir un PTZ en 2026, plusieurs éléments entrent en ligne de compte: vos revenus, la localisation du bien, la nature de l’achat (neuf, ancien avec travaux, transformation de local) et le respect de l’obligation de résidence principale. Les textes officiels prévoient que le PTZ reste un prêt complémentaire, sans intérêts, accordé sans frais de dossier ni frais d’expertise, mais soumis à un ensemble de règles techniques que les banques et les courtiers maîtrisent finement.

-

Plafonds de ressources PTZ 2026

- Les revenus pris en compte correspondent au revenu fiscal de référence N-2 de toutes les personnes destinées à vivre dans le futur logement. Pour une offre de prêt émise en 2026, ce sont donc les revenus 2024 déclarés en 2025 qui servent de base, ce qui peut créer un décalage pour les ménages dont la situation a récemment évolué (hausse de salaire, changement d’emploi, création d’entreprise).

- Le montant retenu est le plus élevé entre la somme des revenus fiscaux de référence du foyer et le coût total de l’opération divisé par 9. Cette double règle permet d’éviter que des ménages à faibles revenus mais finançant un bien très cher ne accèdent à des montants de PTZ disproportionnés, tout en ajustant l’aide à la réalité de l’investissement immobilier.

- Les plafonds officiels sont fixés par décret et dépendent de la zone et du nombre d’occupants. En 2026, l’effort de recentrage se traduit par des plafonds légèrement abaissés dans plusieurs configurations, en particulier pour les foyers de 3 personnes et plus. Cela conduit certains ménages qui étaient juste en dessous de la limite en 2025 à sortir désormais du dispositif, d’où l’importance de vérifier les montants actualisés avant de signer un compromis.

-

Zones PTZ 2026: A, A bis, B1, B2, C

- La zone où se situe le bien influence directement le montant et l’accessibilité du PTZ. Les zones les plus tendues (A, A bis et B1) concentrent l’essentiel des efforts, avec des quotités plus élevées et des coûts d’opération plafonnés à des niveaux supérieurs, afin de tenir compte de prix de marché souvent supérieurs à 5 000 euros le mètre carré. À l’inverse, les zones B2 et C, dites détendues, bénéficient de conditions plus restrictives, notamment pour l’ancien.

- Le zonage officiel est mis à jour par l’État pour refléter l’évolution des marchés locaux. Certaines communes ont été reclassées en 2025 et 2026, basculant par exemple de B1 à B2, ce qui a un impact direct sur l’accès au PTZ. Un ménage qui comptait sur le PTZ pour un achat dans une ville moyenne peut ainsi découvrir que la commune a changé de catégorie, réduisant le montant possible ou l’excluant du dispositif pour certains types de biens.

- Pour connaître la zone de votre futur logement, il est recommandé d’utiliser l’outil officiel de zonage ou de solliciter un professionnel (banque, courtier ou notaire). Quel Crédit intègre ce zonage dans son simulateur PTZ 2026, ce qui permet d’éviter les erreurs de classification et les mauvaises surprises lors du montage du dossier.

-

Types de biens et exigences d’occupation

- Le PTZ permet de financer plusieurs types d’opérations: l’achat d’un logement neuf, la construction d’une maison individuelle, l’acquisition d’un logement neuf dans le cadre d’une location-accession ou d’un bail réel solidaire, ainsi que l’achat d’un bien ancien avec travaux en zones B2 et C. Chacune de ces configurations obéit à des règles spécifiques, par exemple en matière de performance énergétique pour le neuf.

- Pour l’ancien en zone détendue, les travaux doivent représenter au moins 25 % du coût total de l’opération et contribuer à améliorer la performance énergétique ou l’habitabilité du bien. Cela inclut par exemple l’isolation, le changement du système de chauffage, la création de pièces supplémentaires ou l’aménagement de combles. Les devis doivent être détaillés et fournis à la banque, qui vérifie la conformité du projet avec les textes en vigueur.

- Le logement financé doit devenir la résidence principale de l’emprunteur au plus tard un an après l’achat ou la fin des travaux, et être occupé au moins 8 mois par an. Des dérogations sont prévues en cas de mobilité professionnelle, de problème de santé ou de force majeure, mais elles doivent être justifiées. En cas de non-respect durable de l’obligation d’occupation, la banque peut exiger le remboursement anticipé du PTZ.

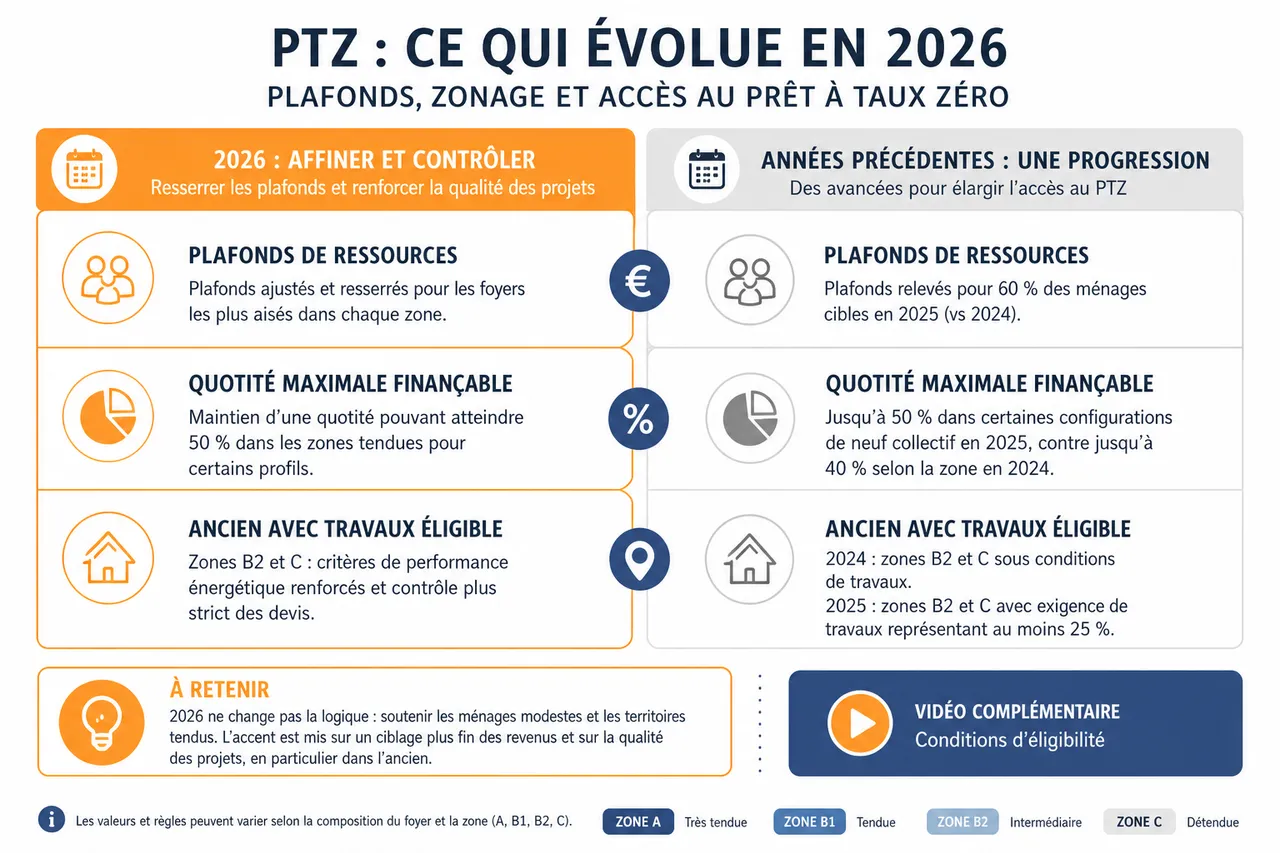

Ce qui évolue en 2026: plafonds, zonage et accès au PTZ

L’année 2026 s’inscrit dans la continuité de la réforme entrée en vigueur au 1er avril 2025, qui a déjà profondément modifié le PTZ. L’objectif affiché reste de concentrer l’aide sur les ménages modestes et les territoires les plus tendus, tout en préservant la soutenabilité budgétaire du dispositif. Dans les faits, cela se traduit par un équilibre délicat entre maintien de l’attractivité pour les primo-accédants et resserrement des conditions d’accès.

-

Comparatif PTZ 2026 et années précédentes

Année Plafond de ressources type en zone A (2 pers.) Quotité maximale de l’opération finançable par le PTZ Ancien avec travaux éligible 2024 environ 51 800 € jusqu’à 40 % selon la zone zones B2 et C sous conditions de travaux 2025 plafonds relevés pour 60 % des ménages cibles jusqu’à 50 % dans certaines configurations de neuf collectif zones B2 et C avec exigence de travaux représentant au moins 25 % 2026 plafonds ajustés et resserrés pour les foyers les plus aisés dans chaque zone maintien d’une quotité pouvant atteindre 50 % dans les zones tendues pour certains profils zones B2 et C, critères de performance énergétique renforcés et contrôle plus strict des devis Ce tableau illustre la logique globale: la quotité maximale a été rehaussée dans certaines configurations avec la réforme de 2025, tandis que 2026 s’attache davantage à affiner les plafonds de revenus et à contrôler la qualité des projets financés, en particulier dans l’ancien.

-

Nouveaux plafonds et reclassement des zones

- Les plafonds de ressources 2026 sont légèrement abaissés pour certains barèmes, surtout au-delà de deux personnes dans le foyer. Cela réduit la part des ménages éligibles dans les grandes agglomérations, mais permet de concentrer les montants de PTZ sur les profils pour lesquels l’effort financier est le plus important. Les statistiques sectorielles montrent que la part des ménages modestes dans les bénéficiaires du PTZ progresse depuis la réforme.

- Le reclassement de certaines communes a pour effet de sortir des milliers de logements de la catégorie des zones les plus tendues. Une ville qui passe de B1 à B2 se voit appliquer des plafonds moins favorables, ce qui peut remettre en cause des projets déjà avancés. Il est donc essentiel de vérifier la classification à la date de la demande, car un changement de zone peut suffire à rendre un projet inéligible.

- Le recentrage sur les zones A, A bis et B1 pour le neuf collectif s’accompagne d’un maintien du PTZ dans l’ancien pour les zones B2 et C, mais avec un contrôle accru des travaux. Cette orientation vise à soutenir la construction en milieu urbain dense, tout en encourageant la rénovation du parc existant dans les territoires moins tendus.

| Élément clé | Situation avant la réforme 2025 | Tendance 2025 | Orientation 2026 |

|---|---|---|---|

| Plafonds de ressources | Barèmes parfois trop élevés dans certaines zones, permettant l’accès à des ménages aux revenus confortables | Revalorisation pour compenser la hausse des prix de l’immobilier et l’inflation | Ajustement à la baisse pour resserrer l’accès aux revenus moyens et modestes, selon les territoires |

| Zonage | Répartition A, B1, B2, C avec une tension croissante dans les grandes villes | Reclassement de plusieurs communes pour coller à la réalité des marchés locaux | Poursuite du reclassement, avec un ciblage renforcé sur les zones les plus tendues pour le neuf |

| Ancien avec travaux | Eligibilité plus large, contrôle moins strict de la nature des travaux | Obligation claire de travaux représentant au moins 25 % du coût total | Accent sur la performance énergétique, avec exigence de devis plus détaillés et contrôle bancaire accru |

Comment mettre toutes les chances de votre côté pour obtenir le PTZ en 2026?

Réunir un dossier solide est la clé pour décrocher le PTZ en 2026. Les banques appliquent les règles fixées par les textes officiels, mais disposent aussi de leur propre politique de risque. De nombreux refus sont liés à des erreurs simples sur les justificatifs, la déclaration des revenus ou la zone géographique du bien, alors que le projet aurait pu être accepté avec un dossier mieux préparé. L’accompagnement d’un courtier ou l’utilisation d’une plateforme comme Quel Crédit permet de sécuriser ces aspects.

-

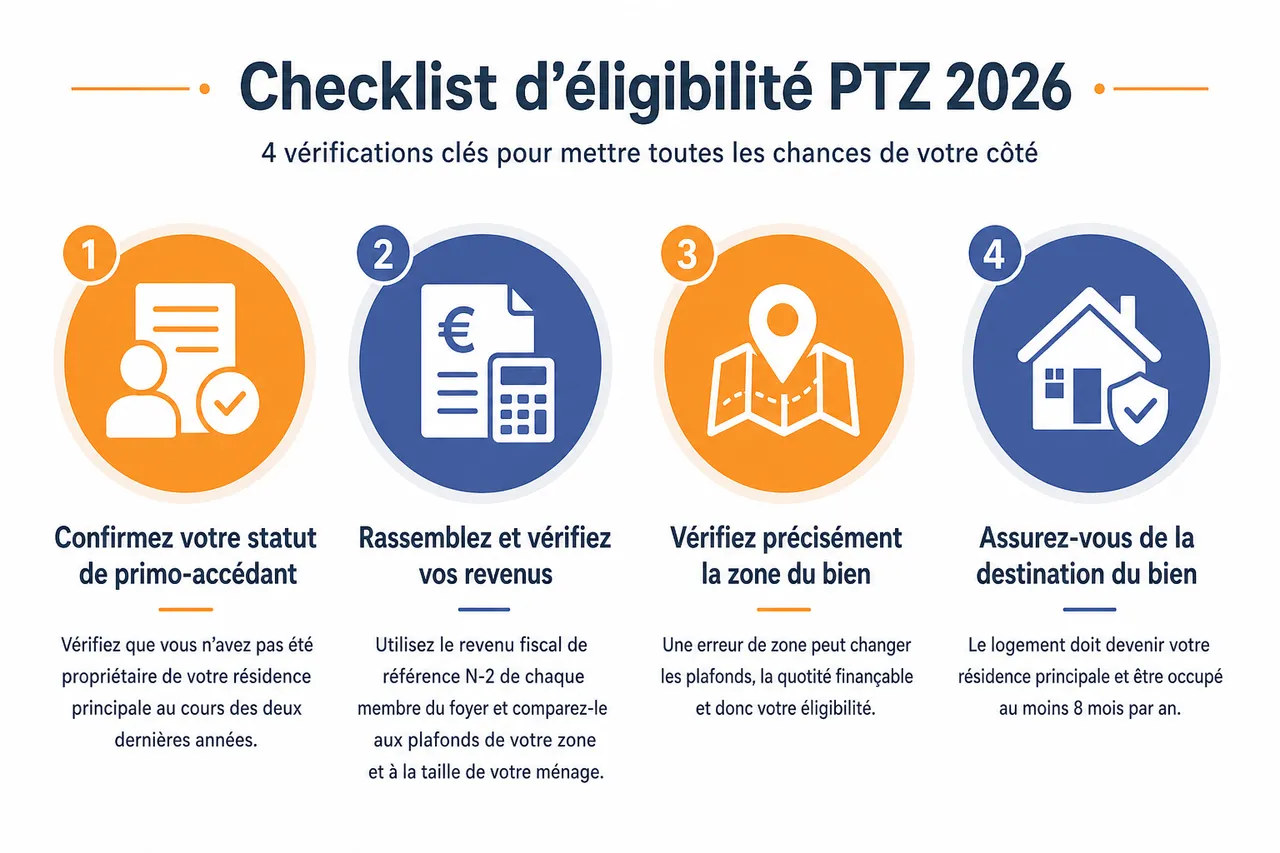

Checklist d’éligibilité PTZ 2026

- Confirmez votre statut de primo-accédant ou assimilé en vérifiant que vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années. Si vous l’avez été, identifiez précisément votre situation: invalidité, handicap, catastrophe naturelle peuvent vous redonner droit au dispositif. Les banques exigent des justificatifs (arrêtés préfectoraux, cartes, attestations de prestations sociales) pour appliquer ces exceptions.

- Rassemblez le revenu fiscal de référence N-2 de chaque membre du foyer et comparez-le aux plafonds correspondant à votre zone et à la taille de votre ménage. Il est souvent utile de simuler plusieurs scénarios avec et sans certaines personnes du foyer (par exemple un enfant majeur rattaché ou non) pour mesurer l’impact sur le plafond applicable, tout en respectant les règles fiscales.

- Identifiez précisément la zone du bien à l’aide de l’outil officiel ou d’un expert immobilier. Une erreur de zonage peut fausser le montant de PTZ que vous espérez obtenir de plusieurs dizaines de milliers d’euros. Quel Crédit intègre automatiquement ce paramètre dans ses simulateurs, ce qui vous évite de vous tromper sur la catégorie de votre commune.

- Calculez le coût total de l’opération: prix d’achat, travaux, frais de garantie, éventuels honoraires d’architecte ou de maître d’œuvre, et n’oubliez pas les frais annexes (déménagement, ameublement). Le PTZ étant plafonné à un certain pourcentage du coût de l’opération, une estimation trop basse peut réduire le montant auquel vous avez droit, tandis qu’une surestimation sera ajustée par la banque au moment de l’instruction.

- Assurez-vous de pouvoir occuper le bien comme résidence principale au moins 8 mois par an. Si votre projet professionnel implique une mobilité fréquente ou un détachement à l’étranger, discutez-en avec la banque dès le départ pour vérifier la possibilité de dérogations ou, à défaut, envisager d’autres dispositifs d’aide à l’accession.

-

Utiliser la simulation PTZ pour affiner son projet

- Grâce à un simulateur PTZ actualisé, vous obtenez en quelques clics une estimation du montant maximal de PTZ auquel vous pouvez prétendre, de la quotité finançable et de la durée d’amortissement. Cela permet d’ajuster immédiatement le budget de votre projet, de cibler des biens dans une fourchette de prix réaliste et d’éviter les visites inutiles.

- Les outils de simulation Quel Crédit prennent en compte les plafonds en vigueur, la zone du bien, la composition du foyer, mais aussi le coût global de l’opération. Ils peuvent être combinés à des simulateurs de prêt immobilier classique pour visualiser l’impact du PTZ sur votre mensualité globale, votre taux d’endettement et le coût total du financement.

- En ajustant des paramètres comme l’apport personnel, la durée du prêt principal ou le montant des travaux, vous pouvez tester plusieurs stratégies de montage financier. Dans certains cas, augmenter légèrement l’apport ou étaler les travaux dans le temps permet de rester dans les limites du PTZ tout en conservant une mensualité supportable.

-

Éviter les erreurs classiques qui font échouer les dossiers

- Oublier un membre du foyer ou déclarer un revenu fiscal erroné est l’une des causes les plus fréquentes de blocage. Les banques recoupent les informations données dans le dossier avec les avis d’imposition et, en cas d’écart, peuvent suspendre l’instruction. Mieux vaut vérifier ligne par ligne les montants figurant sur vos documents avant de les transmettre.

- Fournir des justificatifs incomplets, par exemple des devis travaux non détaillés ou une attestation de non-propriété manquante, retarde l’analyse du dossier. Les devis doivent distinguer main-d’œuvre et fourniture, préciser la nature des travaux et le calendrier prévisionnel. Un dossier de travaux bien construit rassure la banque et accélère la décision.

- Mal gérer les délais bancaires peut mettre en péril la signature chez le notaire. Entre la prise de rendez-vous, la collecte des pièces, l’analyse du risque et l’édition de l’offre de prêt, un délai de 3 à 6 semaines est courant. Anticiper en lançant la simulation et la constitution de dossier dès le début de votre recherche immobilière permet de gagner un temps précieux au moment du compromis.

- Ne pas vérifier le reclassement des communes en zone B2 ou C, notamment pour les villes à la frontière de deux secteurs, conduit parfois à des projets montés sur des hypothèses de PTZ non conformes. Un simple changement de zone officialisé par décret peut rendre un logement en ancien inéligible au PTZ, d’où la nécessité d’utiliser des outils tenus à jour, comme ceux proposés par Quel Crédit.

| Étape | Objectif | Outil utile |

|---|---|---|

| 1. Vérification du statut de primo-accédant | Confirmer l’éligibilité de principe et identifier d’éventuelles exceptions (invalidité, sinistre) | Guides explicatifs Quel Crédit, conseils de courtier |

| 2. Analyse des revenus N-2 | Comparer le revenu fiscal de référence aux plafonds par zone et par taille de foyer | Simulateur PTZ 2026 intégré au comparateur de crédit |

| 3. Vérification du zonage du bien | Déterminer les droits potentiels au PTZ selon la localisation du logement | Outil de zonage officiel, simulateur Quel Crédit |

| 4. Estimation du coût global de l’opération | Identifier le budget cible et la quotité finançable par le PTZ | Simulateurs de prêt immobilier et de PTZ combinés |

| 5. Montage et dépôt du dossier | Rassembler toutes les pièces nécessaires et sécuriser les délais | Checklist téléchargeable, accompagnement d’un conseiller Quel Crédit ou d’un courtier |

PTZ 2026: impacts concrets sur votre projet immobilier et stratégies de financement

Effet du PTZ sur votre capacité d’emprunt et vos mensualités

En 2026, le PTZ peut financer jusqu’à la moitié du coût de l’opération dans certaines configurations, ce qui réduit mécaniquement le montant du prêt principal soumis aux intérêts. Pour un projet à 250 000 euros, un PTZ de 100 000 euros peut, par exemple, faire baisser la mensualité de plusieurs centaines d’euros par rapport à un financement sans PTZ. Cette baisse de charge mensuelle améliore le taux d’endettement et permet souvent de rester sous le seuil de 35 %, ce qui est déterminant pour l’accord de la banque.

Articuler PTZ, prêt classique et autres aides

Le PTZ est toujours combiné avec un ou plusieurs autres financements: prêt immobilier classique, prêt d’accession sociale, prêt conventionné, voire prêts complémentaires (Action Logement, aides des collectivités). L’enjeu consiste à ordonner ces prêts de manière à optimiser la durée, la mensualité et le coût total. Par exemple, un montage avec PTZ + prêt principal sur 25 ans + petit prêt complémentaire sur 10 ans permettra parfois de lisser la mensualité tout en limitant le coût des intérêts, à condition de bien planifier les périodes de différé et de remboursement du PTZ.

Performance énergétique, neuf et ancien: un critère de plus en plus décisif

Les réformes récentes ont renforcé le lien entre PTZ et performance énergétique du logement, notamment dans le neuf et dans l’ancien rénové. Dans les faits, cela favorise les programmes neufs bien classés sur le plan énergétique, qui deviennent plus attractifs grâce au PTZ, mais aussi les projets de rénovation lourde de maisons anciennes en zones B2 et C. Pour les ménages, cela crée une double opportunité: réduire leur facture énergétique à long terme tout en bénéficiant d’un coup de pouce financier à l’achat.

Profil des ménages éligibles en 2026: ce que montrent les tendances récentes

Les statistiques publiées ces dernières années montrent que le PTZ profite majoritairement aux foyers jeunes, souvent composés d’une à trois personnes, avec des revenus modestes ou moyens. En 2026, le resserrement des plafonds devrait accentuer cette tendance: les ménages aux revenus supérieurs se tourneront davantage vers des prêts classiques, tandis que les profils plus modestes continueront de représenter la majorité des bénéficiaires. Cela correspond à l’objectif des pouvoirs publics de concentrer l’effort sur les ménages pour lesquels l’accession à la propriété reste la plus difficile sans aide ciblée.

Comment Quel Crédit vous aide à sécuriser votre PTZ 2026

Quel Crédit ne se contente pas de proposer un simple simulateur: la plateforme combine informations réglementaires mises à jour, comparateurs de prêts immobiliers, outils de calcul de mensualité et contenus pédagogiques. Vous pouvez ainsi tester différents montages avec ou sans PTZ, vérifier en temps réel l’impact d’un changement de zone, d’un revenu différent ou d’un montant de travaux plus élevé, puis être orienté vers des partenaires bancaires susceptibles d’accepter votre dossier. Cette approche globale permet de transformer une règle complexe en décisions concrètes pour votre projet.

FAQ sur le PTZ 2026

-

Le PTZ est-il cumulable avec d’autres aides?

- Oui, le PTZ peut être combiné avec un prêt d’accession sociale (PAS), un prêt conventionné, des aides locales (primes, subventions des collectivités) ou des dispositifs comme Action Logement. Le principe est que la somme de tous les financements ne doit pas dépasser le coût global de l’opération, hors frais de notaire. Dans la pratique, un montage intelligent permet souvent de réduire le reste à charge sans dépasser ce plafond, en jouant sur la durée des différents prêts.

-

Quels documents préparer pour une demande de PTZ 2026?

- Il est indispensable de réunir vos avis d’imposition N-2, une attestation de primo-accession ou les justificatifs permettant d’appliquer une exception (invalidité, sinistre), les justificatifs de situation familiale (livret de famille, jugement de divorce), ainsi que les devis ou factures détaillés pour les travaux dans l’ancien. Plus le dossier est complet dès le départ, plus le traitement par la banque sera rapide et fluide.

- Il est également conseillé de préparer un récapitulatif du projet (plan de financement, descriptif des travaux, calendrier prévisionnel) pour faciliter la compréhension par le conseiller bancaire. Quel Crédit propose des modèles de checklists et de récapitulatifs que vous pouvez adapter à votre situation avant votre rendez-vous.

-

Combien de temps faut-il pour obtenir une réponse sur le PTZ?

- Les délais varient selon les établissements bancaires et la complétude du dossier, mais il faut généralement compter de 3 à 6 semaines entre le dépôt complet du dossier et l’édition de l’offre de prêt. Un dossier bien préparé, avec toutes les pièces justificatives, réduit le risque de demandes complémentaires et de allers-retours qui rallongent les délais.

- Pour sécuriser la date de signature chez le notaire, il est prudent de prévoir une durée suffisante dans la clause suspensive d’obtention de prêt et de lancer les démarches bancaires dès la signature du compromis. Les outils Quel Crédit permettent d’anticiper les montants de PTZ envisageables avant même cette étape, ce qui évite de se positionner sur un bien hors budget.

-

Peut-on revendre ou louer le logement financé avec un PTZ avant la fin du prêt?

- Le PTZ impose en principe une obligation d’occupation en tant que résidence principale pendant une durée minimale, souvent fixée à plusieurs années. En cas de revente anticipée, le PTZ doit généralement être remboursé ou transféré sous conditions sur un nouveau projet. La mise en location du bien est encadrée et réservée à certains cas (mobilité professionnelle, chômage, divorce, etc.), à valider avec la banque.

- Avant de décider de vendre ou de louer un logement financé avec un PTZ, il est indispensable de consulter votre contrat de prêt et d’échanger avec votre conseiller. Quel Crédit propose des contenus pédagogiques pour décrypter ces clauses et éviter des décisions qui entraîneraient un remboursement anticipé non anticipé du PTZ.

-

Le PTZ 2026 va-t-il encore évoluer dans les prochaines années?

- Les règles du PTZ sont régulièrement ajustées par le gouvernement pour tenir compte de l’évolution du marché immobilier, des priorités budgétaires et des politiques de rénovation énergétique. Il est donc probable que de nouveaux ajustements interviennent après 2026, que ce soit sur les plafonds, les zones ou les types de biens éligibles.

- Pour un projet qui s’inscrit dans un horizon de plusieurs mois, voire plus d’un an, il est prudent de suivre l’actualité réglementaire. Quel Crédit met à jour en continu ses guides et simulateurs afin de refléter ces évolutions et de vous permettre de prendre vos décisions sur la base de données à jour.

- Le prêt à taux zéro 2026 s’adapte à un marché immobilier en tension, avec des conditions plus ciblées sur les ménages modestes et les zones les plus chères. Cela rend la préparation du dossier d’autant plus importante pour ne pas voir son projet bloqué par un détail réglementaire.

- Analyser précisément vos revenus, la zone du bien, la nature du logement (neuf ou ancien avec travaux) et votre capacité à en faire votre résidence principale est désormais indispensable. Un simple changement de commune ou de programme immobilier peut modifier votre droit au PTZ de manière significative.

- Simuler votre projet, comparer plusieurs montages de financement et préparer votre dossier avec soin reste la meilleure stratégie. Les outils Quel Crédit, combinant simulateurs, comparateurs et conseils d’experts, vous offrent une base solide pour négocier avec les banques et sécuriser votre PTZ 2026.

En 2026, le prêt à taux zéro conserve tout son intérêt pour les primo-accédants qui prennent le temps de bien comprendre ses nouvelles conditions et d’anticiper chaque étape. Pour avancer sereinement, appuyez-vous sur des outils fiables comme le simulateur PTZ 2026 de Quel Crédit, profitez des conseils de nos guides pratiques, et n’hésitez pas à solliciter un professionnel pour accompagner votre projet. Vous mettez ainsi toutes les chances de votre côté pour réaliser votre rêve immobilier dans les meilleures conditions, malgré le durcissement des règles et la complexité croissante du financement.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

PEA : notre classement des meilleures offres pour investir en bourse

PEA : notre classement des meilleures offres pour investir en bourse