Vous rêvez d’acheter votre premier bien immobilier, mais le jargon bancaire vous donne des sueurs froides. Entre taux d’intérêt, apport personnel et capacité d’emprunt, difficile de savoir par quel bout prendre ce projet qui engage votre avenir financier. Bonne nouvelle: comprendre les mécanismes du crédit immobilier n’exige ni diplôme en finance ni des heures de recherche fastidieuse.

Quel Crédit vous accompagne avec des guides pratiques et des outils de simulation pensés pour les particuliers comme vous, qui partent de zéro. Dans ce guide, vous découvrirez les étapes clés pour préparer votre dossier, décrypter les offres bancaires et éviter les pièges courants qui coûtent cher.

Introduction au prêt immobilier: définition et enjeux en 2026

Le prêt immobilier reste, en 2026, l’outil le plus courant pour financer l’achat ou la rénovation d’un logement, que ce soit pour y habiter ou pour investir. En clair, il s’agit d’un crédit accordé par une banque ou un organisme spécialisé afin de couvrir tout ou partie du prix d’un bien immobilier. Ce type d’emprunt s’étale généralement sur 10 à 25 ans, avec des mensualités à rembourser, un taux d’intérêt fixé par contrat et souvent des garanties comme une assurance ou une caution.

- Le prêt immobilier permet de lancer un projet sans disposer de la totalité du budget au départ. Selon Service-Public, il sert à financer l’achat d’un logement ou sa construction, avec ou sans terrain, ce qui en fait l’outil central du parcours d’accession à la propriété.

- En 2026, le marché reste mouvant: les banques maintiennent des exigences élevées sur la stabilité des revenus, la qualité du reste à vivre et la tenue des comptes, tandis que les conditions de financement peuvent varier sensiblement d’un établissement à l’autre.

- Le profil emprunteur pèse autant que l’apport. Les établissements observent la régularité des revenus, l’absence de découverts récurrents, les crédits à la consommation en cours et la cohérence globale du projet avant de donner un accord.

Beaucoup de primo-accédants pensent qu’un apport personnel suffit, mais la banque regarde surtout la stabilité de vos revenus, votre gestion financière et la qualité globale de votre dossier.

Qu’est-ce qu’un prêt immobilier?

Concrètement, un prêt immobilier est un contrat par lequel la banque s’engage à prêter une somme conséquente pour financer votre projet, souvent jusqu’à 80 ou 90 % du montant total, le reste étant couvert par votre apport. L’accord précise la durée, le taux d’intérêt et les mensualités, ainsi que les obligations de chaque partie.

Pourquoi bien comprendre le marché en 2026?

Les conditions bancaires changent vite, surtout avec la concurrence entre les établissements. En 2026, décrocher un prêt dépend non seulement de votre dossier, mais aussi des tendances du marché: hausse ou stabilisation des taux, nouvelles réglementations, etc. Utiliser un simulateur actualisé et suivre l’actualité vous donne un vrai avantage pour profiter d’une fenêtre de taux avantageux.

| Point clé | Ce que la banque observe | Ce que cela change pour vous |

|---|---|---|

| Apport | Capacité à financer une partie du projet et à absorber les frais annexes | Plus l’apport est solide, plus le dossier paraît rassurant |

| Endettement | Part des revenus déjà engagée dans les remboursements | Un taux d’endettement maîtrisé améliore la recevabilité du dossier |

| Comptes bancaires | Absence de découverts répétés et gestion régulière | Des comptes propres renforcent la crédibilité de votre demande |

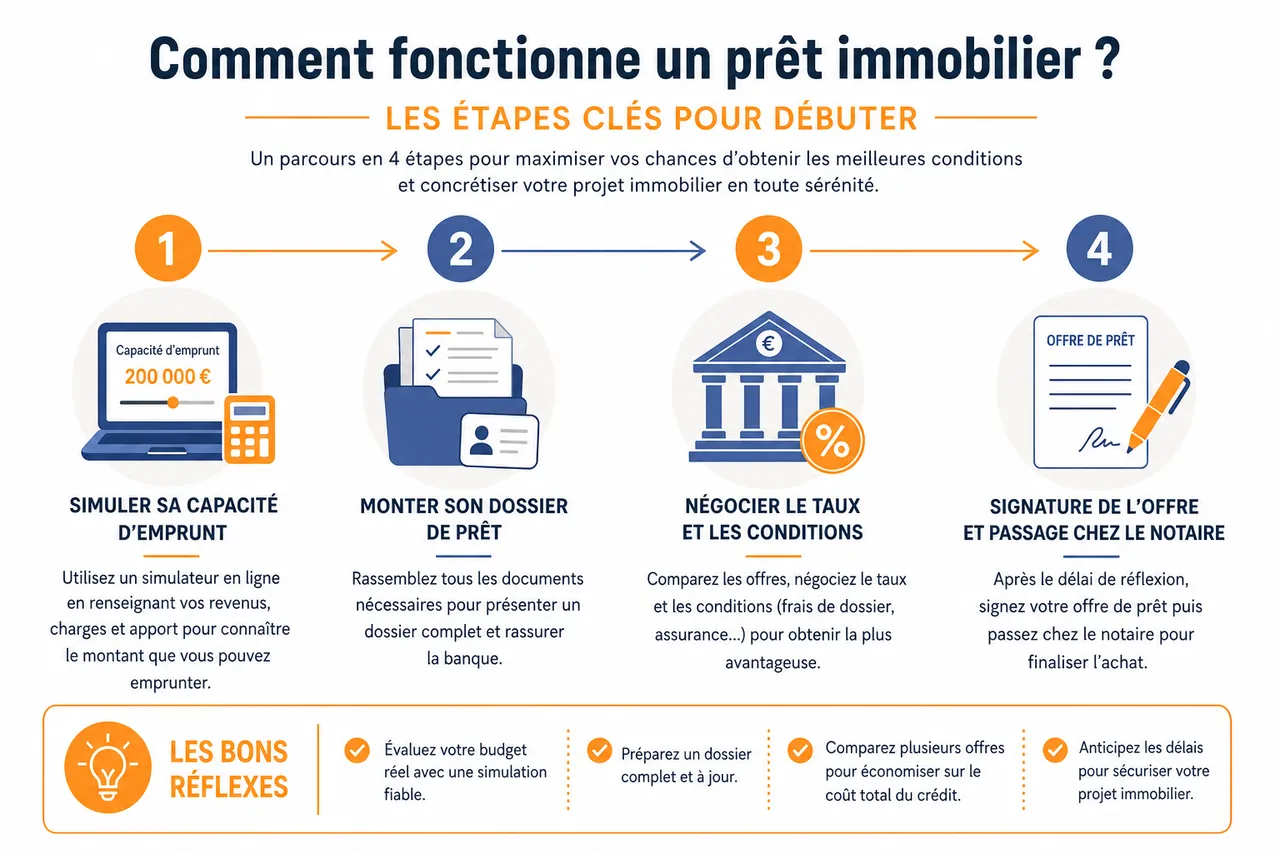

Comment fonctionne un prêt immobilier? Les étapes clés pour débuter

Se lancer dans un prêt immobilier, c’est avancer étape par étape pour éviter les mauvaises surprises et optimiser ses chances d’obtenir de bonnes conditions. Voici comment s’organise le parcours typique, avec des exemples concrets à chaque étape.

- Étape 1: Simuler sa capacité d’emprunt

Utilisez un simulateur en ligne comme celui de Quel Crédit. En renseignant vos revenus, charges et apport, vous obtenez instantanément le montant que vous pouvez emprunter. Par exemple, avec 2 800 € de revenus mensuels et 15 000 € d’apport, vous voyez rapidement si un appartement à 200 000 € est envisageable ou non. Cela évite de visiter des biens hors budget. - Étape 2: Monter son dossier de prêt

Rassemblez tous les documents nécessaires: fiches de paie, avis d’imposition, relevés de compte, justificatifs d’épargne, pièce d’identité… Un dossier complet et bien organisé rassure la banque et accélère l’analyse. Parfois, de petits détails comme un crédit à la consommation oublié peuvent freiner le processus, d’où l’intérêt d’être rigoureux. - Étape 3: Négocier le taux et les conditions

N’acceptez jamais la première offre sans comparer. Les conditions peuvent varier d’une banque à l’autre, et un dossier bien présenté peut ouvrir la porte à un meilleur taux, à des frais de dossier réduits ou à une assurance plus compétitive. Quel Crédit met à disposition des outils de comparaison pour vous aider à visualiser rapidement les écarts entre les offres. - Étape 4: Signature de l’offre et passage chez le notaire

Une fois l’offre validée, il reste le délai légal de réflexion avant signature. Le déblocage des fonds intervient ensuite au moment de l’acte authentique, lorsque le notaire finalise la transaction et que le bien devient officiellement le vôtre.

Il est rare qu’un dossier soit accepté du premier coup. Attendez-vous à fournir des compléments ou à répondre à des questions précises sur votre situation. La patience et la préparation sont vos meilleurs alliés.

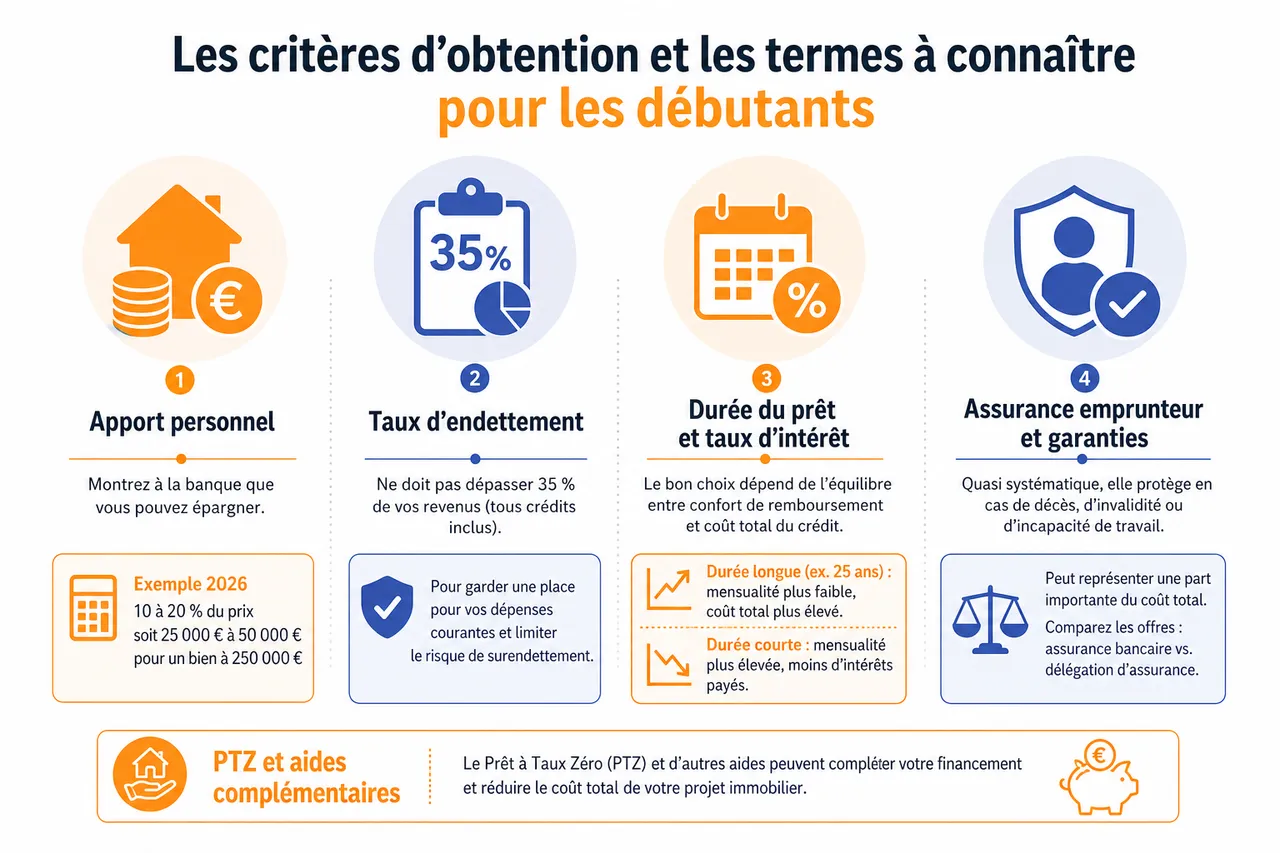

Les critères d’obtention et les termes à connaître pour les débutants

Pour maximiser vos chances d’obtenir un prêt immobilier, il faut maîtriser certains critères clés et comprendre le vocabulaire utilisé par les banques. Voici ce qu’il faut garder en tête, avec des exemples concrets:

- Apport personnel et taux d’endettement: L’apport, souvent entre 10 et 20 % du prix, montre à la banque que vous pouvez épargner. En 2026, un couple qui souhaite acheter un bien à 250 000 € devra généralement apporter entre 25 000 € et 50 000 €. Le taux d’endettement, lui, ne doit pas dépasser 35 % de vos revenus pour tous vos crédits. Ce cadre reste déterminant, car il laisse une place suffisante aux dépenses courantes et limite le risque de surendettement.

- Durée du prêt et taux d’intérêt: Une durée longue, par exemple 25 ans, réduit la mensualité mais augmente le coût total du crédit. À l’inverse, une durée plus courte limite les intérêts versés, mais demande un effort mensuel plus important. Le bon choix dépend donc moins du “meilleur” taux affiché que de l’équilibre entre confort de remboursement et coût global.

- Assurance emprunteur et garanties: L’assurance emprunteur protège la banque et l’emprunteur en cas de décès, d’invalidité ou d’incapacité de travail. Elle est quasi systématique et peut représenter une part importante du coût total, surtout sur les longues durées. Quel Crédit peut vous aider à comparer les offres pour repérer des écarts de prix parfois importants entre assurance bancaire et délégation d’assurance.

- PTZ et aides complémentaires: Le Prêt à Taux Zéro, réservé aux primo-accédants sous conditions, permet de financer une partie du projet sans intérêts. En 2026, il reste un levier utile pour alléger l’effort initial, notamment lorsqu’il est combiné à d’autres aides locales ou à un apport modéré. Vérifier votre éligibilité en amont permet d’éviter de bâtir un plan de financement incomplet.

Une idée reçue veut que l’assurance soit facultative, mais sans elle, la banque refuse le prêt, surtout pour les montants importants ou les longues durées. Anticipez ce coût dans votre budget.

Un dossier solide se prépare avant même la visite de la banque

Les banques ne regardent pas seulement votre projet, elles observent aussi la façon dont vous avez piloté vos finances dans les mois précédents. Cette préparation discrète, souvent négligée par les débutants, peut pourtant faire la différence entre un accord rapide et une demande qui s’éternise.

Assainir ses comptes avant le dépôt

Réduire ou solder un crédit à la consommation peut libérer une marge précieuse dans votre taux d’endettement. Les organismes financeurs examinent aussi les découverts récents et les dépenses inhabituelles, car ils y voient un signal de tension budgétaire.

Éviter les grosses dépenses juste avant la demande

Un achat de voiture, des travaux non prévus ou un voyage coûteux peuvent fragiliser votre reste à vivre au moment où la banque étudie votre dossier. Mieux vaut préserver votre capacité d’épargne pendant les trois à six mois qui précèdent la demande, afin de présenter des relevés stables et cohérents.

| À faire avant la demande | Pourquoi c’est utile | Effet sur le dossier |

|---|---|---|

| Limiter les crédits à la consommation | Réduit le poids des charges mensuelles | Améliore le taux d’endettement |

| Éviter les découverts | Montre une gestion régulière | Renforce la confiance de la banque |

| Reporter les achats importants | Préserve l’apport et le reste à vivre | Donne un dossier plus stable |

Outils et ressources pour bien démarrer: simulateurs, guides et conseils d’experts

Pour que votre projet prenne un bon départ, il existe aujourd’hui de nombreux outils gratuits et ressources en ligne spécialement pensés pour les particuliers. Ces solutions rendent les démarches plus simples et plus claires, même sans expérience préalable.

- Simulateurs de prêt immobilier: Les plateformes comme Quel Crédit proposent des simulateurs faciles à utiliser pour estimer votre capacité d’emprunt, vos mensualités et comparer les taux du marché en temps réel. En pratique, cela vous permet de tester plusieurs hypothèses de durée, d’apport et de montant avant même de contacter une banque.

- Guides débutant et FAQ: Les guides détaillent chaque étape, expliquent les termes techniques comme “différé d’amortissement” ou “modulation de mensualité” et listent les démarches à ne pas oublier. Les FAQ, quant à elles, répondent rapidement aux questions fréquentes et sont mises à jour selon les dernières évolutions du marché.

- Conseils d’experts et accompagnement personnalisé: N’hésitez pas à contacter un conseiller ou un courtier pour un accompagnement sur mesure. Ils vous aident à monter un dossier solide, à déjouer les pièges des offres complexes et à négocier les meilleures conditions. Leur expertise peut vraiment faire la différence, surtout si vous hésitez entre plusieurs options.

En utilisant ces ressources, vous limitez les erreurs et vous évitez les mauvaises surprises au moment de la négociation ou de la signature. Que ce soit pour anticiper les blocages, trouver la meilleure assurance ou comparer les taux, vous avez tout à gagner à vous appuyer sur ces outils.

Ce que les banques vérifient vraiment avant de dire oui

Au-delà du revenu affiché, un prêt immobilier repose sur un faisceau d’indices qui permettent à la banque de mesurer votre fiabilité. Pour un débutant, comprendre ces points évite de s’étonner d’un refus alors que le salaire semblait “suffisant” sur le papier.

La stabilité des revenus et du statut professionnel

Un CDI, une ancienneté confortable ou une activité indépendante bien documentée rassurent davantage qu’une situation récente ou irrégulière. Les banques accordent aussi une attention particulière aux profils non salariés, pour lesquels elles demandent souvent plusieurs bilans ou déclarations afin d’évaluer la continuité des revenus.

Le reste à vivre après crédit

Le taux d’endettement ne raconte pas tout: la banque veut savoir combien il vous restera pour vivre une fois la mensualité payée. C’est pourquoi deux dossiers avec le même revenu peuvent recevoir des réponses différentes si l’un supporte déjà d’autres charges fixes plus lourdes.

La cohérence entre projet et budget

Un bien trop ambitieux par rapport à votre apport ou à vos revenus peut alerter le prêteur, même si vous êtes proche des seuils techniques. Avec Quel Crédit, la simulation permet justement de recadrer le projet avant de déposer une demande et d’identifier une fourchette de prix réaliste.

| Critère analysé | Ce que la banque cherche | Conseil pratique |

|---|---|---|

| Revenus | Régularité et visibilité dans le temps | Préparer des justificatifs complets et récents |

| Charges | Poids des crédits et dépenses fixes | Réduire les engagements superflus avant dépôt |

| Projet | Prix du bien, apport et logique du financement | Présenter un plan de financement crédible |

FAQ: Réponses aux questions fréquentes des primo-accédants

- Quel salaire pour emprunter 150 000 € ou 200 000 € en 2026?

Pour emprunter 150 000 € sur 10 ans, il faut généralement un revenu net mensuel d’environ 4 300 €. Pour 200 000 € sur 20 ans, comptez autour de 3 280 € nets, en gardant à l’esprit le taux d’endettement maximal de 35 %. Bien sûr, ces chiffres varient selon vos charges mensuelles, la stabilité de votre emploi et le montant de votre apport. - Quelle est la durée maximale d’un prêt immobilier?

Les banques acceptent rarement de prêter au-delà de 25 ans. Cette limite peut être réduite si vous êtes plus âgé ou selon la politique de la banque. Un prêt plus court coûte moins cher au total, mais la mensualité sera plus élevée. - Faut-il absolument un apport personnel?

Un apport n’est pas obligatoire, mais il est fortement conseillé. Certains profils obtiennent un prêt sans apport, surtout s’ils présentent de solides garanties ou bénéficient d’aides comme le PTZ. Gardez en tête que sans apport, le taux d’intérêt proposé sera souvent moins avantageux. - Quand faut-il commencer à comparer les offres?

Idéalement dès que votre budget est défini et que votre dossier commence à être prêt. Comparer trop tôt peut brouiller vos repères, mais attendre la dernière minute vous laisse moins de marge pour négocier. Avec Quel Crédit, vous pouvez ajuster vos simulations avant d’entrer en discussion avec les banques.

Ces réponses sont basées sur la réalité du marché en 2026 et les attentes actuelles des banques, pour vous permettre d’avancer avec des repères fiables et concrets, même quand on débute.

Prochaines étapes pour réussir son projet immobilier

Pour réussir un premier achat immobilier, rien ne vaut la préparation et l’accès à des informations claires. Simulez votre capacité d’emprunt, comparez les offres grâce à des outils spécialisés, soignez la constitution de votre dossier et faites-vous accompagner pour chaque étape importante. Chaque action, même simple, vous rapproche d’une décision éclairée et d’un achat sécurisé.

- Commencez par estimer votre budget avec un simulateur fiable pour cibler les biens adaptés à votre situation. Cette première projection vous évite de perdre du temps sur des annonces hors de portée et vous aide à définir un prix d’achat réaliste.

- Préparez un dossier transparent et complet, avec tous les justificatifs attendus par la banque. Plus votre présentation est claire, plus l’étude peut avancer vite et plus vous réduisez le risque de demandes complémentaires à répétition.

- Appuyez-vous sur un comparateur de rachat de crédit pour découvrir les meilleures offres du moment et économiser sur la durée. Même si votre objectif est un achat, cet outil peut aussi vous aider à mieux comprendre l’impact global du coût du financement.

- Gardez un œil sur l’évolution des taux et des aides, car le marché évolue vite en 2026. Une variation même modeste du taux peut changer sensiblement la mensualité et le coût total, surtout sur 20 ou 25 ans.

Avancer dans un projet immobilier aujourd’hui, c’est avant tout mettre toutes les chances de son côté grâce à des outils accessibles et des conseils d’experts. Même sans expérience, il est possible de construire un projet solide et serein, étape après étape. Vous pouvez dès maintenant tester un simulateur de prêt immobilier et consulter les guides de Quel Crédit pour passer à l’action en toute confiance.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Investissement locatif sans apport : le guide complet

Investissement locatif sans apport : le guide complet

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?