Votre capacité d’emprunt détermine non seulement le montant que vous pouvez emprunter, mais aussi la qualité des offres auxquelles vous aurez accès. Trop souvent, des dossiers solides sont refusés ou sous-évalués par manque de préparation ou d’optimisation des revenus et charges. Quel Crédit met à votre disposition des simulateurs gratuits et des conseils d’experts pour analyser précisément votre situation financière et identifier les leviers qui renforcent votre profil emprunteur.

Ce guide vous explique comment calculer votre capacité réelle, anticiper les critères des banques et structurer un dossier convaincant pour maximiser vos chances d’obtenir le crédit immobilier ou à la consommation que vous visez.

Qu’est-ce que la capacité d’emprunt et pourquoi est-elle essentielle en 2026?

La capacité d’emprunt représente le montant maximum qu’une banque est prête à financer, en prenant en compte l’ensemble de votre situation financière : revenus, charges, stabilité professionnelle, apport personnel et d’autres critères. Ce calcul est au cœur de tout projet immobilier ou de consommation, car il conditionne à la fois l’accès au crédit et les conditions négociées.

En 2026, la capacité d’emprunt reste le point de départ de toute analyse bancaire. Les banques, encadrées par les recommandations du Haut Conseil de stabilité financière (HCSF), s’appuient sur un taux d’endettement maximal de 35 % pour limiter le risque de surendettement des ménages. Cette règle n’est pas qu’un principe théorique : elle influence directement le montant que vous pouvez emprunter, la durée proposée et le taux qui vous sera accordé.

- Mieux comprendre votre capacité d’emprunt permet de définir un budget réaliste avant même de commencer vos visites de biens ou vos demandes de devis, ce qui évite les désillusions et les projets irréalisables.

- S’aligner sur les pratiques bancaires actuelles en 2026 vous aide à présenter un dossier conforme aux attentes du marché, dans un contexte où la politique du HCSF, le niveau des taux et les exigences de reste à vivre sont davantage scrutés.

- Anticiper les marges de manœuvre (par exemple un taux d’endettement légèrement supérieur pour des revenus confortables ou une forte épargne) vous donne plus de crédibilité face aux banques et peut ouvrir la porte à des exceptions favorables.

Définition de la capacité d’emprunt

La capacité d’emprunt correspond à la somme maximale que la banque accepte de prêter, selon vos revenus nets, vos charges fixes (loyer, crédits en cours, pensions, impôts, assurances, etc.), votre apport personnel, la stabilité de votre emploi et la durée du prêt envisagée. Elle se traduit d’abord par une mensualité maximale supportable, puis par un montant total empruntable en fonction du taux et de la durée.

Les principaux acteurs du crédit immobilier en France, comme les banques de réseau et les grands courtiers, convergent sur une définition similaire : la capacité d’emprunt est la traduction chiffrée d’un équilibre entre vos ressources, vos engagements et le risque accepté par le prêteur. Elle est également liée à des critères qualitatifs : comportement bancaire, âge, santé financière globale et qualité du projet.

Les enjeux en 2026

En 2026, la règle du taux d’endettement à 35 % reste d’actualité, mais les banques vont plus loin dans l’analyse : elles scrutent le reste à vivre, la nature des charges (crédits conso, loyer élevé, leasing auto), la présence d’une épargne de précaution et la stabilité professionnelle. Les politiques internes peuvent varier, certaines banques acceptant un endettement supérieur pour des ménages à hauts revenus et forte épargne, tandis que d’autres restent strictes.

Un dossier bien préparé fait toute la différence, surtout dans un contexte où les taux immobiliers ont été volatils ces dernières années et où les établissements doivent concilier prudence réglementaire et conquête de nouveaux clients. Adapter votre dossier à ces exigences (structure des revenus, régularité des flux, apport, assurances) est désormais indispensable pour toute demande de crédit.

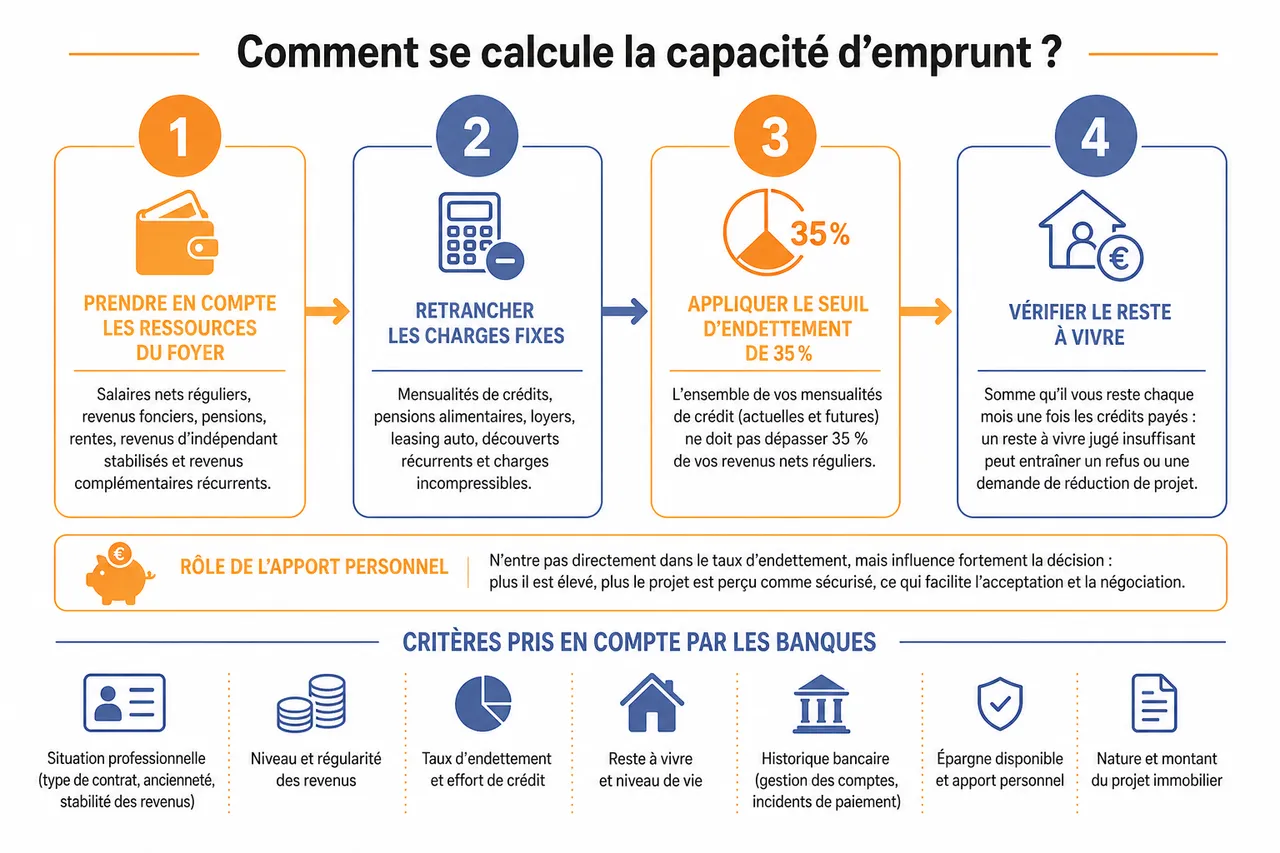

Comment se calcule la capacité d’emprunt ?

Le calcul de la capacité d’emprunt repose sur des principes simples, mais son impact est majeur sur votre projet. La banque examine l’ensemble des ressources du foyer : salaires net réguliers, revenus fonciers, pensions, rentes, revenus d’indépendant stabilisés, ainsi que certains revenus complémentaires récurrents. Elle retranche toutes les charges fixes : mensualités de crédits, pensions alimentaires, loyers, leasing auto, certains découverts récurrents et charges incompressibles.

- Le taux d’endettement maximal de 35 % signifie que l’ensemble de vos mensualités de crédit (actuelles et futures) ne doit pas dépasser 35 % de vos revenus nets réguliers. Ce seuil peut parfois être ajusté pour des profils très sécurisés, mais il reste la norme utilisée par la majorité des banques.

- L’apport personnel n’entre pas directement dans la formule du taux d’endettement, mais il influence fortement la décision finale : plus il est élevé, plus le projet est perçu comme sécurisé, ce qui peut faciliter l’acceptation du dossier et la négociation des conditions.

- Le reste à vivre (somme qu’il vous reste chaque mois une fois les crédits payés) est de plus en plus pris en compte : même si vous respectez les 35 %, un reste à vivre jugé insuffisant peut entraîner un refus ou une demande de réduction de projet.

Critères pris en compte par les banques

Pour affiner leur analyse, les banques prennent en compte plusieurs catégories de critères qu’il est utile de structurer pour comprendre leurs décisions.

- Vos revenus nets mensuels : salaires, primes contractuelles, revenus fonciers, pensions de retraite, pensions alimentaires perçues, revenus d’indépendant sur plusieurs années. Les établissements retiennent généralement les revenus stables et récurrents, parfois en lissant des variables sur 3 à 12 mois.

- Toutes vos charges mensuelles fixes : loyer si vous êtes locataire, crédits à la consommation, leasing automobile, pensions alimentaires versées, crédits renouvelables, mais aussi certaines charges liées à des découvertes récurrentes. L’objectif est de mesurer vos engagements avant le nouveau crédit.

- L’apport personnel : constitué d’épargne disponible, de la vente d’un bien, d’un déblocage d’assurance-vie, d’un PEL ou encore d’une aide familiale. Même si certains établissements affirment que l’apport n’augmente pas mécaniquement la capacité d’emprunt, il améliore la perception du risque et peut permettre d’obtenir un taux plus bas ou une meilleure négociation des frais.

- La durée du financement et le taux d’intérêt : plus la durée est longue, plus la mensualité diminue pour un même capital, ce qui accroît la capacité théorique, mais augmente le coût global du crédit. Un taux plus élevé réduit mécaniquement la somme que vous pouvez emprunter pour une mensualité donnée.

- La situation professionnelle et personnelle : type de contrat (CDI, fonctionnaire, professions libérales), ancienneté dans l’emploi, historique de revenus, composition familiale, âge à la souscription. Ces éléments influencent la perception du risque et parfois la politique interne de plafonds d’endettement.

Formule de calcul et exemples concrets

Les principaux établissements et calculateurs officiels convergent autour d’une formule de base, que l’on peut résumer ainsi :

Capacité d’emprunt mensuelle = (Revenus nets mensuels × 35 %) − charges fixes mensuelles

Prenons un exemple concret : un foyer perçoit 3 000 € de revenus nets et a 500 € de charges fixes mensuelles (crédits, leasing, pension, etc.) :

- Calcul du seuil d’endettement : 3 000 € × 35 % = 1 050 € de mensualités maximales autorisées tous crédits confondus.

- Prise en compte des charges existantes : 1 050 € − 500 € de charges actuelles = 550 € de mensualité disponible pour un nouveau crédit.

Dans la pratique, certains acteurs utilisent une formulation équivalente : Capacité d’emprunt = (Revenus nets − charges) × 35 %. Le résultat en termes de mensualité disponible est comparable lorsque l’on intègre correctement l’ensemble des charges. Une fois la mensualité maximale déterminée, elle est convertie en capital empruntable en fonction de la durée et du taux. Par exemple, une mensualité d’environ 1 000 € sur 25 ans à un taux autour de 3,6 % correspond à un capital approximatif de 200 000 à 210 000 €.

Résumé des paramètres clés du calcul

| Élément | Règle générale en 2026 | Impact sur la capacité d’emprunt |

|---|---|---|

| Taux d’endettement | Plafond recommandé à 35 % des revenus nets | Détermine le plafond global de mensualités supportables pour l’ensemble des crédits |

| Revenus nets retenus | Revenus stables, réguliers, et déclarés (salaires, retraites, foncier…) | Plus les revenus sont élevés et sécurisés, plus la capacité d’emprunt augmente |

| Charges fixes | Loyer, crédits conso, leasing auto, pensions, impôts mensualisés… | Chaque charge réduit la mensualité disponible pour le nouveau crédit |

| Durée du prêt | Jusqu’à 20-25 ans en moyenne, parfois 27 ans selon les profils | Une durée plus longue baisse la mensualité, donc augmente le capital possible |

| Apport personnel | Souvent au moins 10 % du prix du bien pour un immobilier | Améliore la solidité du dossier et les conditions, surtout le taux et les frais |

Différences selon le type de crédit

La capacité d’emprunt ne se calcule pas tout à fait de la même manière selon qu’il s’agit d’un crédit immobilier ou d’un crédit à la consommation. Les principes restent proches, mais la tolérance au risque et la durée envisagée varient.

- Crédit immobilier : le taux d’endettement de 35 % est appliqué de manière stricte, avec un examen approfondi de l’apport, de l’épargne résiduelle et de l’assurance emprunteur. L’apport exigé se situe souvent autour d’au moins 10 % du projet, ce qui permet de financer les frais annexes (notaire, garantie, frais de dossier).

- Crédit à la consommation : pour des montants plus faibles et des durées plus courtes, certaines banques et organismes spécialisés adoptent une approche un peu plus souple sur le taux d’endettement, mais la solvabilité reste scrutée. Les dossiers sont souvent traités plus rapidement, mais les taux sont plus élevés, ce qui réduit le montant total empruntable à mensualité donnée.

- Regroupement ou rachat de crédits : ce type d’opération vise à réduire les mensualités en étalant la durée, ce qui améliore le taux d’endettement apparent. Il peut être un levier pour retrouver une capacité d’emprunt suffisante avant d’envisager un nouveau projet immobilier.

Outils et simulateurs pour estimer sa capacité d’emprunt

Les simulateurs de capacité d’emprunt se sont imposés en France comme des outils de première intention pour les particuliers. Ils intègrent les paramètres bancaires actuels (taux, durée, règles de taux d’endettement) et offrent une estimation rapide et pédagogique, avant même de prendre rendez-vous avec une banque.

- Un simulateur bien conçu permet de visualiser immédiatement l’effet de chaque paramètre : durée plus longue, apport plus élevé, réduction de charges. Cette approche par scénarios aide à bâtir un projet réaliste et à arbitrer entre confort de mensualité et coût total du crédit.

- Les outils proposés par Quel Crédit vont au-delà d’un simple calcul : ils utilisent des données de marché à jour et des grilles de taux issues de partenaires bancaires, ce qui rapproche les résultats des conditions réellement disponibles en 2026.

- Les simulateurs officiels et bancaires, comme ceux des grandes banques françaises ou du portail public de calcul de crédit, constituent un bon complément pour vérifier la cohérence des estimations et se familiariser avec les différents scénarios (variation de taux, durée, montant d’apport).

Comment utiliser un simulateur de capacité d’emprunt ?

L’utilisation d’un simulateur est simple, mais quelques bonnes pratiques permettent d’obtenir des résultats plus fiables. Il est conseillé de saisir des revenus nets réalistes (en excluant les variables incertaines), d’intégrer toutes les charges récurrentes sans en omettre et de tester plusieurs durées possibles.

- Renseigner précisément les revenus : salaires, primes régulières, pensions, revenus locatifs, le tout après prélèvements sociaux. Plus les données sont proches de la réalité, plus le simulateur reflète la position qu’adoptera une banque.

- Intégrer l’ensemble des charges : crédits en cours, loyer, leasing auto, pensions alimentaires, mais aussi certains abonnements ou assurances si leur poids est significatif. La sous-estimation des charges conduit à une capacité surestimée qui ne sera pas validée par le prêteur.

- Tester plusieurs scénarios : variation de durée (20, 22, 25 ans), augmentation ou réduction de l’apport, hypothèses de taux légèrement différents. Cette démarche donne une vision de la marge de manœuvre et aide à définir une zone de confort budgétaire.

Les atouts des simulateurs Quel Crédit

Les simulateurs gratuits de Quel Crédit ont été conçus pour coller au plus près des pratiques bancaires en 2026, tout en restant simples à prendre en main. Ils s’adressent à la fois aux primo-accédants, aux investisseurs et à ceux qui envisagent un rachat ou un regroupement de crédits.

- Une interface accessible qui guide pas à pas la saisie des informations (revenus, charges, apport, durée, type de projet), avec des explications claires sur chaque champ et des exemples pour éviter les erreurs de saisie.

- Des calculs instantanés et actualisés : les hypothèses de taux, de durée et de règles d’endettement sont régulièrement mises à jour en fonction du marché et des consignes réglementaires, afin de fournir des estimations pertinentes pour 2026.

- Des scénarios personnalisés : il est possible de comparer plusieurs combinaisons (apport plus élevé, durée plus courte, intégration d’un rachat de crédit) pour voir immédiatement l’impact sur la capacité d’emprunt et les mensualités.

- Un relais humain avec les experts Quel Crédit : à partir des résultats de simulation, vous pouvez solliciter un accompagnement pour vérifier la faisabilité de votre projet, affiner le montage financier et préparer votre dossier avant de solliciter les banques.

Comparaison avec d’autres outils du marché

Le marché français propose une grande variété de simulateurs : portails publics, sites de banques, plateformes de courtiers, outils d’information financière. Tous ne se valent pas, et certains se limitent à des estimations très générales qui ne tiennent pas compte des spécificités de votre profil.

- Les simulateurs bancaires classiques fournissent souvent une estimation basée sur leurs propres grilles de taux, ce qui donne une bonne idée de ce que peut proposer cette banque, mais pas forcément du marché global. Ils peuvent manquer de flexibilité sur certains profils (indépendants, revenus mixtes, investisseurs).

- Les simulateurs généralistes de comparateurs de prix ou de portails d’information proposent des calculs rapides, mais s’appuient parfois sur des hypothèses standard qui ne reflètent pas les politiques internes de chaque établissement.

- Les simulateurs Quel Crédit se positionnent comme un pont entre ces deux approches, en combinant la simplicité des outils grand public avec des paramètres inspirés des pratiques des banques partenaires. Ils sont conçus pour servir de base solide à une demande réelle, et non seulement pour fournir un chiffre théorique.

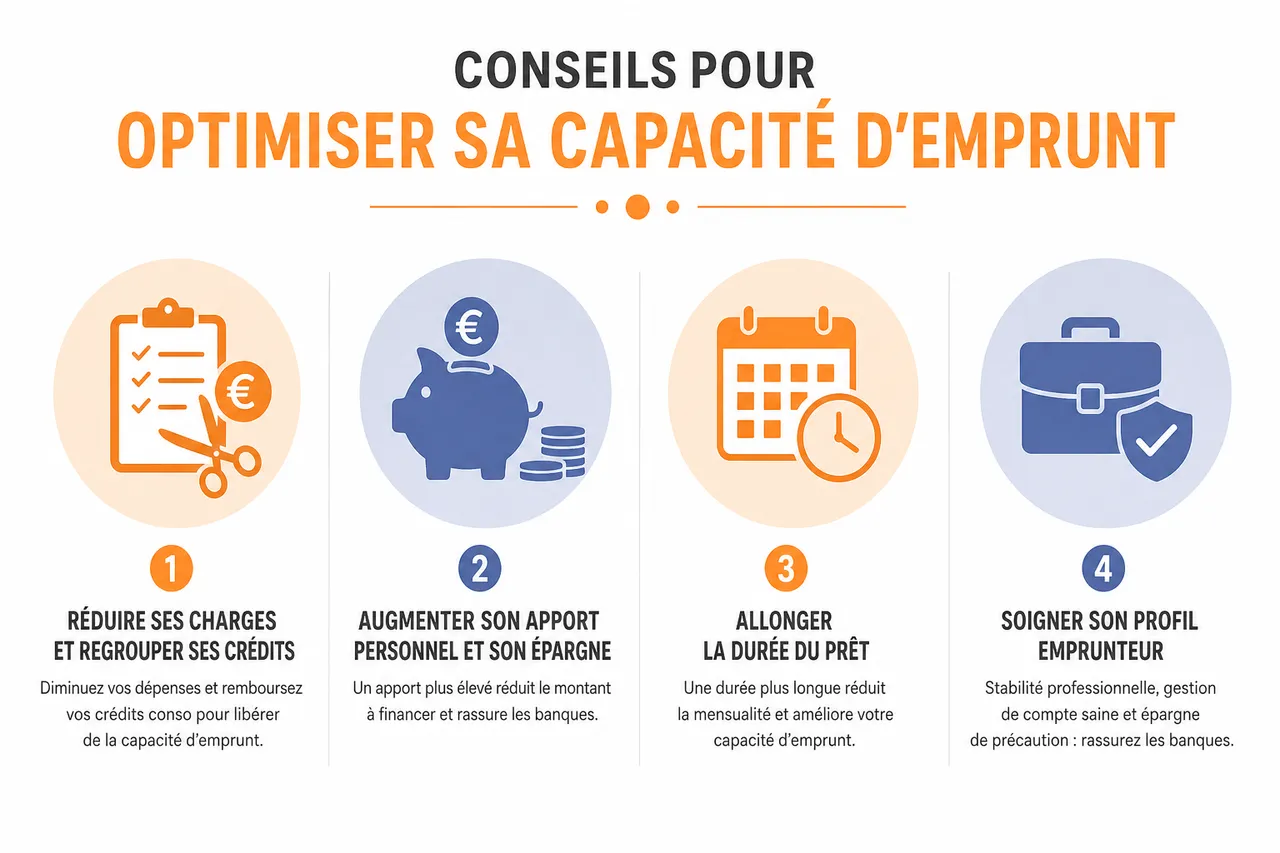

Conseils pour optimiser sa capacité d’emprunt

Optimiser sa capacité d’emprunt ne consiste pas uniquement à chercher le montant le plus élevé possible. L’enjeu est de trouver le bon équilibre entre un financement suffisant pour concrétiser votre projet et un budget mensuel qui reste confortable sur la durée. Il s’agit aussi d’améliorer la perception de votre dossier par les banques afin d’obtenir de meilleures conditions.

- Réduire vos charges et assainir votre budget est souvent le levier le plus immédiat. Chaque crédit conso remboursé ou abonnement supprimé libère une marge de mensualité qui peut être réaffectée à votre futur prêt.

- Augmenter votre apport personnel, même de quelques pourcents, peut changer la donne en réduisant le montant à financer et en valorisant votre sérieux financier aux yeux du prêteur.

- Soigner votre profil emprunteur (stabilité professionnelle, gestion de compte saine, épargne de précaution) rassure les banques et peut faire la différence si votre taux d’endettement est proche de la limite.

Réduire ses charges et regrouper ses crédits

Un audit détaillé de vos charges mensuelles est un point de départ indispensable. Les petits crédits à la consommation, les cartes de magasin ou les abonnements accumulés au fil des années pèsent sur votre taux d’endettement, parfois plus qu’on ne l’imagine.

- Faire le tri dans les abonnements et dépenses récurrentes (streaming, box internet, téléphonie, salle de sport peu utilisée) permet souvent de récupérer plusieurs dizaines d’euros par mois. Sur la durée d’un crédit immobilier, cette économie peut représenter des milliers d’euros et améliorer mécaniquement votre marge de manœuvre.

- Rembourser ou renégocier les petits crédits existants (crédit auto, prêt personnel, crédit renouvelable) avant de déposer un dossier immobilier réduit votre endettement apparent. Même un remboursement anticipé partiel ou une renégociation des conditions peut suffire à passer sous le seuil des 35 %.

- Envisager un regroupement de crédits via un comparateur comme celui de Quel Crédit peut permettre de fusionner plusieurs prêts en une seule mensualité allégée. Cette solution allonge souvent la durée globale de remboursement, mais elle peut rétablir un taux d’endettement compatible avec un nouveau projet.

Augmenter son apport personnel

L’apport personnel est un signal fort envoyé à la banque : il montre votre capacité d’épargne et votre implication dans le projet. Même si certaines institutions estiment qu’il n’augmente pas directement la capacité calculée, il améliore le rapport risque/financement et peut peser dans la balance.

- Mobiliser son épargne disponible (livrets, comptes à terme, assurance-vie) permet de couvrir les frais de notaire et de garantie, voire une partie du prix du bien. Un apport de 10 à 20 % reste une référence en 2026 pour un dossier solide, notamment pour un premier achat.

- Étaler son projet dans le temps pour constituer un apport peut être un choix judicieux : repousser de quelques mois un projet pour économiser davantage permet parfois de passer un palier (de 5 % à 10 % d’apport par exemple) et d’obtenir un meilleur taux.

- Solliciter un coup de pouce familial ou des aides publiques (don familial, prêt d’honneur, dispositifs d’aide à l’accession) peut renforcer l’apport sans fragiliser votre épargne de précaution. Les simulateurs Quel Crédit permettent d’intégrer ces apports dans les scénarios de financement.

Soigner son dossier et son profil emprunteur

Un bon dossier n’est pas seulement une question de chiffres. Les banques examinent votre comportement bancaire, votre stabilité professionnelle et la cohérence globale de votre projet. Un dossier clair, complet et cohérent permet souvent d’obtenir une décision plus rapide et plus favorable.

- Présenter des justificatifs à jour et sans zone d’ombre : fiches de paie, avis d’imposition, contrats de travail, relevés de compte sur plusieurs mois. Des relevés sans incidents (découverts fréquents, rejets de prélèvement) sont un atout important.

- Valoriser la stabilité professionnelle : CDI, statut de fonctionnaire, ancienneté dans le poste, ou pour les indépendants, plusieurs années de bilans positifs. En cas de parcours atypique, une explication claire et documentée peut rassurer la banque.

- Conserver une épargne de précaution après le projet démontre votre capacité à faire face aux imprévus (panne, chômage, travaux). Les banques y sont particulièrement sensibles, notamment dans un contexte économique incertain.

Capacité d’emprunt : tendances de marché et profils spécifiques

Au-delà des règles générales, certains profils d’emprunteurs et certaines évolutions de marché influencent la manière dont la capacité d’emprunt est évaluée en 2026. Les banques adaptent progressivement leurs grilles et leurs pratiques pour tenir compte de nouveaux comportements, notamment le développement du télétravail, la mobilité professionnelle et l’essor de l’investissement locatif.

Impact des taux et du contexte économique

Les fluctuations des taux d’intérêt ont un effet direct sur la capacité d’emprunt : à mensualité identique, une hausse de taux réduit le capital accessible, tandis qu’une baisse l’augmente. En 2026, les banques restent attentives à la stabilité des revenus des ménages et à l’évolution de l’inflation, ce qui peut renforcer la prudence sur certaines catégories de profils.

Profils atypiques : indépendants, expatriés, investisseurs

Les travailleurs indépendants, expatriés ou investisseurs locatifs font l’objet d’analyses spécifiques. Les banques exigent souvent plus d’historique de revenus, des bilans sur plusieurs années ou des garanties complémentaires. Quel Crédit peut aider ces profils à identifier les établissements les plus ouverts et à structurer un dossier adapté.

Reste à vivre et qualité de vie

La notion de reste à vivre, c’est-à-dire la somme disponible une fois toutes les charges payées, prend de plus en plus de poids. Les banques veillent à ce que votre budget ne soit pas trop contraint au quotidien, même si le taux de 35 % est respecté. Un reste à vivre jugé confortable renforce la solidité de votre dossier et peut faciliter l’acceptation de projets légèrement au-dessus des standards.

FAQ: réponses aux questions fréquentes sur la capacité d’emprunt

De nombreuses questions reviennent régulièrement lorsque l’on aborde la capacité d’emprunt : montant maximum envisageable, salaire nécessaire pour un certain prêt, rôle de l’apport, différence entre emprunter seul ou à deux. Les réponses suivantes offrent des repères concrets, à adapter ensuite à votre situation via une simulation personnalisée.

- La capacité d’emprunt ne dépend pas uniquement du salaire : elle est le résultat d’un équilibre entre revenus, charges, apport, durée, taux et profil général de l’emprunteur.

- Chaque situation est unique : deux ménages avec le même salaire peuvent avoir des capacités très différentes selon leurs charges, leur apport et leur comportement bancaire.

- Une simulation personnalisée sur Quel Crédit permet d’affiner ces repères et d’obtenir une estimation plus proche de ce que proposera réellement une banque.

Quel salaire pour emprunter 200 000 euros sur 25 ans ?

En 2026, pour financer 200 000 € sur 25 ans avec un taux immobilier moyen autour de 3,6 % et une assurance standard, la mensualité se situe généralement autour de 1 000 € hors charges supplémentaires. Pour respecter un taux d’endettement maximal de 35 %, il faut donc disposer de revenus nets mensuels d’environ 2 860 € pour le foyer. Ce repère peut varier légèrement selon les politiques internes des banques, le coût de l’assurance et la présence éventuelle d’autres crédits.

Comment l’apport personnel influence-t-il la capacité d’emprunt ?

Un apport important réduit la somme à emprunter, ce qui peut améliorer le taux proposé, réduire la durée ou permettre d’absorber des frais annexes (notaire, garantie, travaux). Si votre taux d’endettement le permet, l’apport peut aussi servir à renforcer votre dossier plutôt qu’à augmenter la somme empruntée ; c’est souvent cette combinaison (apport solide + endettement raisonnable) qui permet d’obtenir les meilleures conditions.

Emprunter seul ou en couple : quelles différences ?

Emprunter à deux permet en général de cumuler les revenus et donc d’augmenter la capacité d’emprunt. Cependant, la banque analyse aussi l’ensemble des charges des deux emprunteurs : si l’un d’eux a des crédits importants ou une situation professionnelle instable, cela peut limiter le montant accordé. Il peut être pertinent de simuler les deux scénarios (seul ou à deux) avec un simulateur Quel Crédit pour identifier la configuration la plus avantageuse.

Peut-on dépasser le taux d’endettement de 35 % ?

Le seuil de 35 % est une recommandation de référence, mais certaines banques peuvent accepter un taux légèrement supérieur pour des profils très sécurisés (revenus élevés, épargne importante, emploi stable, faible niveau de charges). Ce type de dérogation reste toutefois encadré et ne constitue pas la norme ; la plupart des dossiers doivent rester à 35 % ou en dessous pour être acceptés facilement.

Quels outils officiels existent pour vérifier sa capacité d’emprunt ?

En plus des simulateurs proposés par Quel Crédit et les banques, des calculateurs disponibles sur des portails institutionnels permettent d’estimer sa capacité en intégrant taux, durée, mensualité cible et coût de l’assurance. Ils constituent un complément utile pour vérifier l’ordre de grandeur obtenu avec vos autres simulations et mieux comprendre la façon dont les taux influencent le capital empruntable.

Ressources complémentaires et prochaines étapes

Bien estimer votre capacité d’emprunt est le point de départ de tout projet de crédit, qu’il s’agisse d’acheter votre résidence principale, d’investir dans un bien locatif ou de financer un projet de consommation important. Une estimation réaliste, une préparation minutieuse et le bon choix d’outils vous permettent d’avancer avec confiance et d’éviter les mauvaises surprises en cours de route.

- La capacité d’emprunt repose sur une analyse fine de vos revenus, charges, apport et durée de prêt, complétée par l’examen de votre profil global (stabilité, épargne, comportement bancaire).

- Les simulateurs de Quel Crédit vous offrent une vision personnalisée et dynamique de votre capacité, en tenant compte des critères bancaires en vigueur en 2026 et des taux pratiqués par les établissements partenaires.

- Un dossier optimisé (charges allégées, apport réfléchi, profil emprunteur soigné) maximise vos chances d’obtenir le montant souhaité et des conditions avantageuses, tout en préservant votre confort de vie au quotidien.

Résumé des leviers pour agir sur votre capacité d’emprunt

| Levier | Action concrète | Effet principal |

|---|---|---|

| Réduction des charges | Rembourser des crédits conso, renégocier des abonnements, regrouper des prêts | Augmente la mensualité disponible pour le nouveau prêt et améliore le taux d’endettement |

| Augmentation de l’apport | Mobiliser son épargne, bénéficier d’un don familial, utiliser des aides à l’accession | Réduit le capital à emprunter et renforce la crédibilité du dossier auprès des banques |

| Choix de la durée | Comparer des scénarios sur 20, 22, 25 ans via un simulateur Quel Crédit | Permet d’augmenter ou réduire la mensualité pour s’adapter à votre budget et au coût total souhaité |

| Profil emprunteur | Stabiliser sa situation pro, assainir ses comptes, conserver une épargne de précaution | Rassure la banque et facilite l’obtention du crédit à des conditions plus favorables |

Ressources utiles pour aller plus loin

Pour sécuriser chaque étape de votre projet, la plateforme Quel Crédit met à disposition un ensemble d’outils et de contenus pédagogiques qui complètent vos simulations chiffrées.

- Des guides détaillés sur le crédit immobilier, rédigés dans un langage clair, pour comprendre les différentes phases d’un financement (simulation, montage du dossier, offre de prêt, signature chez le notaire).

- Des simulateurs gratuits et régulièrement mis à jour pour estimer votre capacité d’emprunt, comparer les durées, ajuster votre apport et calculer l’impact d’une variation de taux.

- Un comparateur de rachat de crédit qui vous aide à alléger vos mensualités actuelles, retrouver un taux d’endettement acceptable et préparer plus sereinement un nouveau projet immobilier.

- Des conseils sur l’assurance emprunteur afin de choisir la couverture la plus adaptée à votre profil, optimiser son coût et respecter les exigences des banques sans surassurer inutilement votre prêt.

Maîtriser votre capacité d’emprunt, c’est mettre toutes les chances de votre côté pour réussir votre projet immobilier ou de consommation en 2026. En vous appuyant sur des simulateurs fiables, des conseils d’experts et une approche structurée, vous avancez sereinement vers le financement adapté à votre situation.

Prenez dès aujourd’hui le temps d’utiliser les simulateurs et guides de Quel Crédit pour préparer votre dossier, affiner votre budget et concrétiser votre projet en toute confiance.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit : les organismes qui acceptent facilement

Rachat de crédit : les organismes qui acceptent facilement