Les taux immobiliers fluctuent chaque semaine, et une mauvaise lecture du baromètre peut vous coûter des milliers d’euros sur la durée de votre crédit immobilier. Pourtant, peu d’emprunteurs savent vraiment décrypter ces chiffres pour en tirer un avantage concret au moment de négocier. Sur Quel Crédit, vous accédez à des outils gratuits et à des analyses d’experts qui transforment ces données brutes en décisions éclairées.

Ce guide vous montre comment lire le baromètre, identifier le bon moment pour emprunter et utiliser ces informations pour optimiser votre dossier. Vous saurez enfin interpréter les tendances et agir au bon moment.

Introduction au baromètre des taux immobiliers en 2026

Le baromètre des taux immobiliers est aujourd’hui un passage obligé pour toute personne qui souhaite se lancer dans un projet immobilier en 2026. Il ne s’agit pas d’un chiffre figé, mais d’une photographie du marché, mise à jour au fil des évolutions bancaires et économiques. En consultant ce baromètre, vous obtenez une vision claire des taux proposés selon la durée de l’emprunt et le profil de chaque emprunteur. Cela vous permet d’anticiper les tendances, de mieux préparer votre dossier et d’adapter votre stratégie d’emprunt en fonction du contexte.

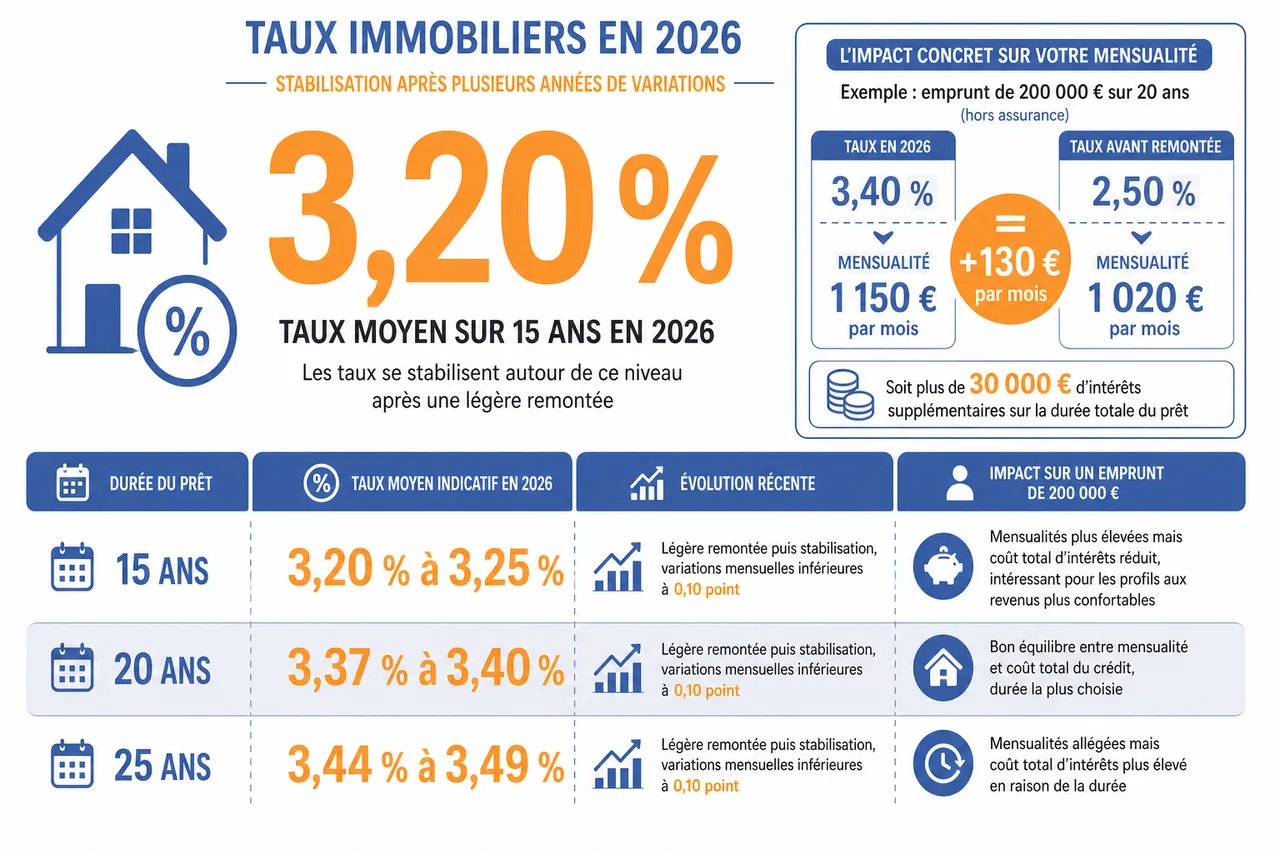

Depuis le début de l’année 2026, la plupart des baromètres montrent des taux relativement stables après la forte remontée observée entre 2022 et 2023. Les taux moyens se situent, selon les courtiers, autour de 3,20 % à 3,25 % sur 15 ans, entre 3,37 % et 3,40 % sur 20 ans, et environ 3,44 % à 3,49 % sur 25 ans. Ces niveaux restent nettement inférieurs aux pics dépassant parfois 4 % constatés en 2023, ce qui redonne progressivement du pouvoir d’achat aux emprunteurs.

Voici quelques exemples concrets de ce que peut vous apporter une lecture régulière du baromètre des taux:

- Comparer les offres de plusieurs banques pour cibler celles qui correspondent à votre profil: les baromètres publiés par des acteurs comme Quel Crédit, CAFPI, Meilleurtaux ou MoneyVox présentent souvent des fourchettes de taux par durée et par profil (bon, très bon, excellent). En les confrontant, vous repérez rapidement quels établissements restent compétitifs pour votre projet et vous évitez de perdre du temps avec des propositions hors marché.

- Détecter des tendances de marché, comme une hausse ou une baisse récente des taux: certains courtiers publient chaque mois la variation par rapport au mois précédent. En février 2026, par exemple, les ajustements observés sur 15 à 25 ans ne dépassaient pas 0,02 à 0,09 point, signe d’une stabilisation. Ce type d’information vous aide à savoir si vous devez accélérer votre dossier ou, au contraire, si vous pouvez encore observer l’évolution quelques semaines.

- Planifier à l’avance les étapes de votre demande de crédit pour profiter d’un taux avantageux: lorsque les baromètres signalent une phase de stabilité ou de légère détente, c’est souvent le bon moment pour finaliser votre compromis de vente, rassembler vos justificatifs et lancer vos simulations sur Quel Crédit. À l’inverse, si une remontée progressive se confirme, mieux vaut verrouiller rapidement une offre de prêt pour figer un taux avant une nouvelle hausse.

En 2026, des acteurs majeurs comme Quel Crédit, Meilleurtaux, CAFPI, Empruntis ou encore des plateformes d’information comme MoneyVox publient chacun leurs propres analyses du marché, enrichies de données issues du terrain. Cette diversité de sources vous permet de croiser les informations et d’identifier le meilleur moment pour passer à l’action, que vous cherchiez à acheter votre résidence principale ou à investir dans le locatif.

Comment lire et interpréter le baromètre des taux en 2026?

Lire un baromètre des taux ne se limite pas à regarder le chiffre le plus bas affiché. Pour en tirer un vrai bénéfice, il faut savoir déchiffrer les tableaux, comprendre les variations et identifier à quel profil d’emprunteur vous appartenez. La plupart des baromètres distinguent aujourd’hui plusieurs colonnes de taux par durée et par niveau de dossier, ce qui peut paraître technique de prime abord, mais devient très lisible avec quelques repères.

- Les taux par durée d’emprunt (10, 15, 20, 25 ans): les baromètres indiquent généralement des taux plus faibles sur 10 ou 15 ans, puis une hausse progressive sur 20 et 25 ans. Cette structure reflète le risque plus élevé pour la banque sur les longues durées. Concrètement, un taux de 3,14 % sur 20 ans peut coexister avec un taux de 3,27 % sur 25 ans, ce qui signifie qu’un allongement de 5 ans vous coûtera des milliers d’euros supplémentaires en intérêts. Sur Quel Crédit, un simulateur vous permet de visualiser instantanément cette différence sur votre mensualité et sur le coût total.

- Le profil de l’emprunteur (excellent, très bon, bon, standard): les courtiers publient souvent trois colonnes distinctes. Un taux « excellent » peut descendre sous les 3 % sur 15 ans, quand un taux « bon » se situe plutôt autour de 3,20 % à 3,50 %. L’écart peut paraître limité, mais sur 200 000 euros empruntés, 0,30 point de différence représente plusieurs dizaines d’euros par mois, soit plusieurs milliers d’euros sur la durée. Les guides Quel Crédit détaillent les critères qui permettent de basculer d’un profil standard à un profil meilleur (apport, gestion de comptes, taux d’endettement).

- La nature du taux (fixe ou variable): la majorité des baromètres publics se concentrent sur les taux fixes, car ils restent la référence en France. Un taux fixe à 3,39 % sur 20 ans offre une visibilité totale sur vos mensualités, tandis qu’un taux variable peut démarrer plus bas, mais évoluer à la hausse en fonction des indices de marché. Pour décider, les simulateurs Quel Crédit permettent de tester un scénario de hausse de 1 point sur un taux variable et de mesurer l’impact réel sur votre budget mensuel.

Par exemple, si vous consultez un baromètre et voyez un taux fixe à 3,20 % sur 20 ans pour un profil « excellent » alors que votre situation correspond à un profil « standard », il faut généralement s’attendre à un taux quelques dixièmes de point plus élevé. À ce stade, l’utilisation d’un simulateur de crédit immobilier Quel Crédit prend tout son sens: en quelques clics, vous obtenez une estimation personnalisée de vos mensualités, mais aussi du coût total des intérêts, en fonction de votre apport, de vos revenus et de la durée choisie.

Plusieurs facteurs font évoluer les taux du marché:

- Vos revenus, votre apport personnel et votre stabilité professionnelle: les banques privilégient les dossiers offrant un reste à vivre confortable et un apport couvrant au moins 10 à 15 % du prix d’achat. Un CDI hors période d’essai, une ancienneté dans l’emploi et une épargne de précaution renforcent la perception de sécurité. En pratique, un ménage gagnant plus de 80 000 euros annuels et présentant un apport solide peut accéder aux meilleures tranches de taux, souvent proches des « taux excellents » des baromètres.

- La durée du prêt demandée: plus elle est longue, plus le taux est généralement élevé, car la banque s’expose à davantage d’incertitudes économiques. Les baromètres montrent fréquemment un écart de 0,10 à 0,20 point entre 15 et 20 ans, puis à nouveau entre 20 et 25 ans. En utilisant le simulateur Quel Crédit, vous pouvez vérifier s’il est plus intéressant d’emprunter sur 20 ans avec un taux plus bas et de garder un effort d’épargne, plutôt que de vous étendre sur 25 ans avec un taux plus élevé.

- La localisation du bien immobilier: même si les baromètres nationaux proposent une moyenne pour la France entière, certaines banques adaptent leur politique commerciale par région. Les zones où la demande est dynamique ou les marchés jugés plus liquides peuvent bénéficier de conditions légèrement plus attractives. Un courtier ou un simulateur multi-banques comme celui de Quel Crédit aide à mettre en lumière ces écarts locaux.

- La politique monétaire européenne et les conditions de marché: les décisions de la Banque centrale européenne sur ses taux directeurs, ainsi que l’évolution des obligations d’État à 10 ans, influencent directement le coût de refinancement des banques. En 2026, les baromètres soulignent une phase de stabilisation, avec un taux directeur de la BCE qui se normalise et des marchés financiers moins volatils que sur la période 2022-2023, ce qui contribue à figer les grilles de taux autour de 3,1 % à 3,6 % sur 20 ans.

Ne vous limitez donc pas à la moyenne affichée dans un baromètre. Prenez le temps de comparer, de simuler et d’analyser votre propre situation avec des outils adaptés, comme le simulateur de crédit ou le comparateur de rachat de crédit proposés sur Quel Crédit. Les chiffres nationaux sont un point de départ, mais c’est l’ajustement à votre profil qui fait la différence.

Tendances et analyse des taux immobiliers en 2026

En 2026, les baromètres des principaux courtiers convergent vers une même conclusion: le marché du crédit immobilier entre dans une phase de stabilisation après plusieurs années de fortes variations. Les dernières données publiées indiquent des taux moyens proches de 3,20 % sur 15 ans, autour de 3,37 % à 3,40 % sur 20 ans, et entre 3,44 % et 3,49 % sur 25 ans. Les hausses observées ces derniers mois restent limitées, souvent de l’ordre de quelques centièmes de point, ce qui dessine un environnement plus prévisible pour les ménages.

Pour illustrer l’impact concret de ce niveau de taux, prenons l’exemple d’un emprunt de 200 000 euros sur 20 ans. Avec un taux de 3,40 %, la mensualité (hors assurance) se situe autour de 1 150 euros. À titre de comparaison, avec un taux de 2,50 % tel qu’on pouvait en rencontrer avant la remontée des taux, la mensualité aurait été proche de 1 020 euros. La différence d’environ 130 euros par mois représente plus de 30 000 euros d’intérêts supplémentaires sur la durée totale du prêt. Ce type de calcul, que les simulateurs Quel Crédit réalisent en quelques secondes, permet de comprendre l’enjeu réel d’un dixième de point de taux lors d’une négociation.

| Durée du prêt | Taux moyen indicatif en 2026 | Évolution récente | Impact sur un emprunt de 200 000 € |

|---|---|---|---|

| 15 ans | Environ 3,20 % à 3,25 % | Légère remontée puis stabilisation, variations mensuelles inférieures à 0,10 point | Mensualités plus élevées mais coût total d’intérêts réduit, intéressant pour les profils aux revenus confortables |

| 20 ans | Environ 3,37 % à 3,40 % | Niveau de référence du marché, confirmant une fenêtre d’opportunité après les pics de 2023 | Équilibre entre mensualité soutenable et coût global, scénario privilégié par une large part des emprunteurs |

| 25 ans | Environ 3,44 % à 3,49 % | Petites tensions possibles sur certains profils, mais pas de rupture par rapport à 20 ans | Mensualité allégée au prix d’intérêts plus élevés, solution pour préserver le reste à vivre ou intégrer des travaux |

Pour anticiper les mouvements du marché, les baromètres des taux intègrent souvent des graphiques et des comparatifs clairs montrant l’évolution mois par mois. En début d’année 2026, plusieurs analyses ont mis en évidence des ajustements à la marge, de l’ordre de 0,02 à 0,09 point, confirmant une dynamique de tempérance. Les banques restent cependant offensives, avec des politiques commerciales ciblées: certaines proposent des décotes spécifiques pour les primo-accédants, d’autres pour les projets intégrant une rénovation énergétique performante.

Dans ce contexte, plusieurs bonnes pratiques se dégagent pour ne rien manquer:

- Surveiller les baromètres chaque semaine pour profiter d’une fenêtre de taux favorable: en consultant régulièrement les taux publiés par Quel Crédit et les principaux courtiers, vous pouvez repérer un mouvement de détente ponctuel et décider de déposer votre dossier à ce moment précis. Une baisse de 0,10 point saisie au bon moment peut vous permettre de réduire immédiatement vos mensualités ou d’augmenter votre budget d’achat à coût constant.

- Comparer les analyses de plusieurs courtiers ou plateformes pour affiner votre stratégie: certains baromètres mettent davantage en avant les « taux excellents », d’autres les moyennes du marché. En confrontant ces visions, vous vous faites une idée plus nuancée des conditions réellement accessibles pour votre profil. Quel Crédit centralise ces informations et les combine avec des simulateurs pour éviter les mauvaises interprétations.

- Faire appel à un expert ou à un courtier pour bénéficier d’un accompagnement sur-mesure: même si les baromètres sont publics, l’obtention d’un taux spécifique dépend toujours d’une négociation individuelle. Un courtier ou un conseiller Quel Crédit peut vous aider à présenter votre dossier sous son meilleur jour, à mettre en avant vos points forts (apport, stabilité, épargne) et à identifier la banque la plus adaptée à votre profil.

Comparer les baromètres de taux: ce que révèlent les chiffres

Les différents baromètres disponibles sur le marché présentent parfois des chiffres légèrement divergents, mais ils racontent tous la même histoire: en 2026, les taux se stabilisent dans une fourchette étroite, avec un marché redevenu plus lisible. Comparer ces sources permet de mieux comprendre les nuances entre taux « moyens », « bons » et « excellents », et d’identifier où se situe réellement votre marge de négociation.

Panorama des taux moyens publiés par les principaux acteurs

Les courtiers nationaux et les plateformes spécialisées diffusent chaque mois leurs baromètres, basés sur les barèmes bancaires et les offres obtenues pour leurs clients. En recoupant ces données, on constate que les taux indicatifs sur 20 ans oscillent généralement entre 3,10 % pour les profils les plus solides et environ 3,60 % pour les profils plus standard, avec une tendance globale à la stabilisation depuis le printemps 2026. Cette plage de valeurs offre un cadre concret pour situer toute proposition qui vous serait faite par une banque.

| Source de baromètre | 15 ans (moyenne ou fourchette) | 20 ans (moyenne ou fourchette) | 25 ans (moyenne ou fourchette) | Enseignement principal |

|---|---|---|---|---|

| Courtiers nationaux | Autour de 3,20 % | Environ 3,37 % à 3,40 % | Environ 3,44 % à 3,49 % | Confirment une stabilisation progressive après la remontée des dernières années |

| Baromètres avec fourchettes par profil | 3,10 % à 3,50 % selon la qualité du dossier | 3,10 % à 3,60 % | Jusqu’à 3,60 % voire un peu plus pour certains profils | Met en évidence l’importance du profil emprunteur dans la négociation du taux |

| Plateformes d’information financière | Présentent des taux « bons », « très bons », « excellents » | Différencient nettement les meilleurs dossiers du marché | Illustrent les écarts réels accessibles pour les profils haut de gamme | Permettent de se benchmarker et de savoir si une offre est vraiment compétitive |

Pourquoi les chiffres varient d’un baromètre à l’autre

Les écarts observés entre les baromètres tiennent à plusieurs facteurs: certains se basent sur les barèmes théoriques des banques, d’autres sur les taux réellement obtenus, d’autres encore sur des profils types d’emprunteurs. Ainsi, un baromètre qui met l’accent sur les « taux excellents » affichera des chiffres plus bas qu’un baromètre présentant des « taux moyens ». L’enjeu, pour un particulier, n’est pas de retenir un chiffre exact, mais de comprendre dans quelle zone se situe son propre taux cible en fonction de son profil.

Comment Quel Crédit s’inscrit dans cet écosystème

Quel Crédit s’appuie sur ces différentes sources et sur des données de terrain pour proposer une vision consolidée du marché, puis la traduire en outils concrets: simulateurs, comparateurs, scénarios personnalisés. Plutôt que de se limiter à un tableau statique, la plateforme utilise ces baromètres comme point de départ pour vous indiquer si une offre de prêt est dans la moyenne, compétitive ou réellement exceptionnelle pour votre situation. Vous bénéficiez ainsi de la richesse des baromètres nationaux, sans avoir à les interpréter seul.

Utiliser le baromètre des taux pour optimiser son projet immobilier

Le baromètre des taux est surtout utile lorsqu’il est associé à des outils pratiques et à une démarche concrète. Avant de signer une offre de prêt, il est stratégique de faire jouer la concurrence grâce aux comparateurs de taux et de rachat de crédit disponibles en ligne. Sur Quel Crédit, par exemple, le comparateur de rachat de crédit vous permet d’évaluer plusieurs propositions en temps réel, de les classer par coût total et de cibler la solution la plus avantageuse selon votre situation. Cette approche peut représenter plusieurs dizaines d’euros économisés par mois, soit des milliers d’euros sur la durée de votre prêt.

Les simulateurs de crédit sont également précieux: ils vous permettent de tester différents montants, durées et taux pour voir comment chaque paramètre impacte vos mensualités, votre taux d’endettement et votre capacité d’emprunt. En ajustant ces paramètres, vous pouvez vérifier à partir de quel niveau de taux votre projet devient plus tendu ou au contraire confortable, puis vous fixer un objectif de taux réaliste à défendre en banque.

- Simulateur de crédit: cet outil est idéal pour visualiser l’effet d’une variation de taux sur votre budget. Par exemple, en faisant passer le taux de 3,40 % à 3,20 % sur 20 ans, vous constaterez immédiatement la baisse de mensualité et du coût global d’intérêts. Cela vous donne un argument concret pour demander un effort à votre conseiller bancaire, chiffres à l’appui.

- Comparateur de taux: il est particulièrement utile pour identifier en quelques minutes les offres les plus attractives selon votre profil, votre apport et votre projet (résidence principale, investissement locatif, rachat de prêt). En mettant en concurrence plusieurs banques, vous augmentez mécaniquement vos chances de décrocher un taux positionné sur les meilleures colonnes des baromètres (« très bon » voire « excellent »).

- Guides sur le crédit immobilier: les contenus pédagogiques de Quel Crédit expliquent chaque étape du financement, du calcul du budget à la signature chez le notaire. En comprenant les critères d’analyse des banques (taux d’endettement, reste à vivre, scoring interne), vous pouvez préparer un dossier plus solide, ce qui se traduit souvent par un meilleur taux que celui que vous auriez obtenu sans préparation.

- Assurance emprunteur: ce poste est parfois négligé alors qu’il peut ajouter 0,10 à 0,40 point au TAEG réel. En comparant plusieurs contrats d’assurance via Quel Crédit, vous pouvez réduire significativement ce surcoût, voire compenser en partie une hausse des taux d’intérêt. L’objectif n’est plus seulement de viser un bon taux nominal, mais d’optimiser l’ensemble du coût du crédit.

Les angles souvent oubliés du baromètre des taux

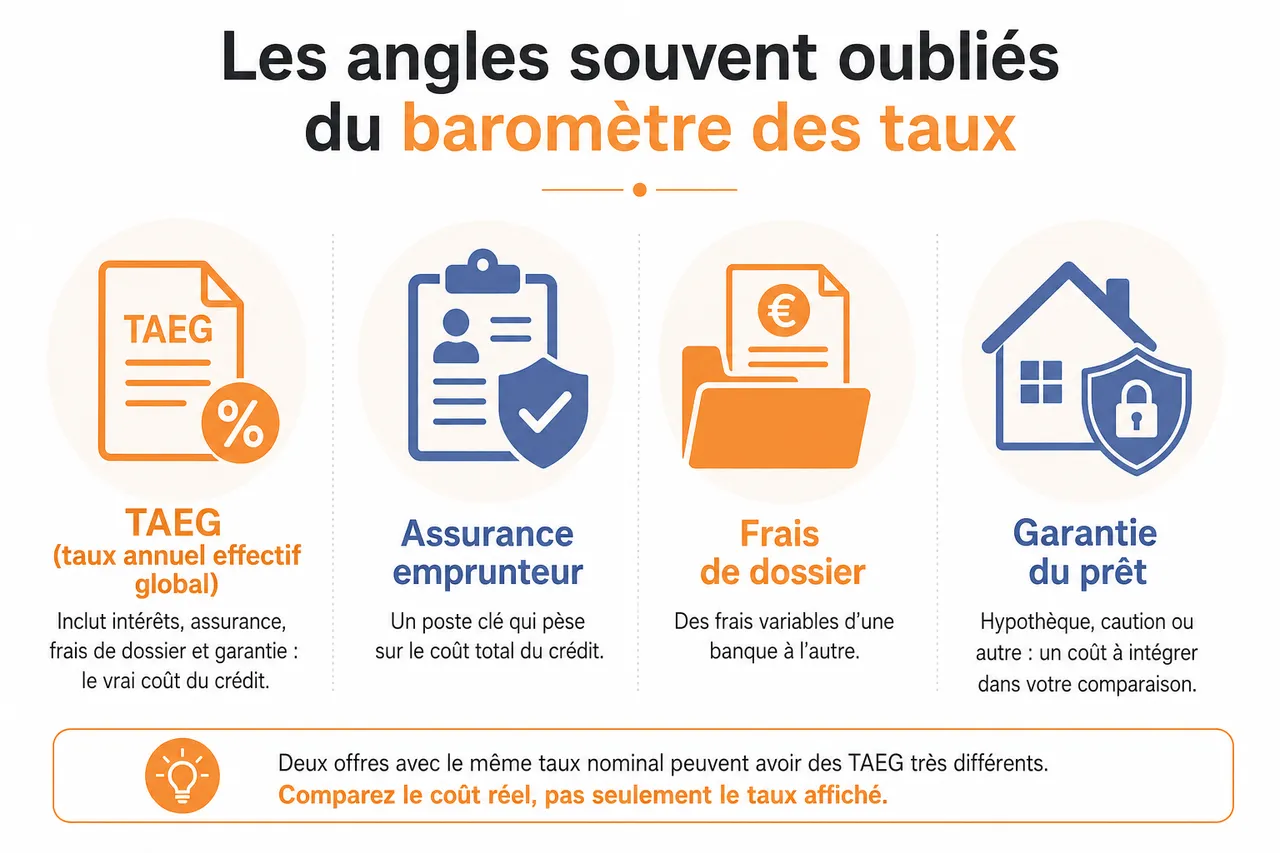

Au-delà des tableaux de chiffres, certains aspects du baromètre des taux restent souvent sous-estimés alors qu’ils ont un effet direct sur le coût réel de votre crédit. Les intégrer dans votre réflexion permet de passer d’une simple comparaison de taux à une stratégie globale de financement, plus fine et plus efficace.

TAEG, frais annexes et coût réel du crédit

Le baromètre se concentre généralement sur le taux nominal, mais les banques sont tenues d’afficher un TAEG (taux annuel effectif global) qui inclut les intérêts, l’assurance emprunteur, les frais de dossier et éventuellement la garantie du prêt. Deux offres affichant un même taux nominal peuvent ainsi présenter des TAEG différents en fonction des frais annexes. Les outils de Quel Crédit tiennent compte de ces éléments pour comparer les offres sur la base de leur coût réel, et non du seul taux mis en avant dans les publicités.

Impact des profils (primo-accédant, investisseur, rachat de crédit)

Les baromètres nationaux affichent des moyennes, mais les banques adaptent leurs grilles selon le type de projet. Un primo-accédant avec un apport limité peut bénéficier de dispositifs spécifiques ou d’offres commerciales ciblées, tandis qu’un investisseur locatif sera évalué différemment en raison de la présence de loyers futurs. De même, un rachat de crédit se voit parfois proposer des taux légèrement différents de ceux d’un achat classique. Les simulateurs de Quel Crédit permettent de paramétrer ces situations pour obtenir des estimations cohérentes avec votre type de projet.

Durée, renégociation et rachat de crédit dans le temps

Le baromètre des taux ne sert pas uniquement lors de la souscription initiale: il devient également précieux pour décider d’une renégociation ou d’un rachat de crédit plusieurs années plus tard. Si les baromètres montrent une baisse significative des taux par rapport à votre taux d’origine, une simulation de rachat de crédit sur Quel Crédit peut vous révéler un gain potentiel, même si la durée restant à courir est déjà avancée. Cette approche dynamique du baromètre peut vous permettre de réduire vos mensualités ou de raccourcir la durée de votre prêt sans attendre la fin du remboursement.

Facteurs macroéconomiques et scénario à moyen terme

Enfin, le baromètre des taux reflète une situation à un instant donné, mais il s’inscrit dans une trajectoire macroéconomique plus large: orientation des taux directeurs, inflation, croissance, situation géopolitique. Les analyses publiées par les courtiers et plateformes spécialisées mettent souvent en perspective les niveaux actuels avec des projections pour les années suivantes, parfois autour de plafonds de l’ordre de 3,9 % ou 4 %. Sans chercher à « anticiper le marché », il est utile de se demander si un taux proposé aujourd’hui se situe plutôt dans le bas ou le haut de ces scénarios, afin de décider s’il est pertinent d’attendre ou de sécuriser rapidement une offre.

Perspectives pour les emprunteurs en 2026

Le baromètre des taux reste l’allié incontournable de tout emprunteur en 2026. Dans un contexte où les taux évoluent moins brutalement que par le passé, la clé réside dans la réactivité, la comparaison et la préparation du dossier. Les niveaux actuels, légèrement au-dessus de 3 % sur 15 à 25 ans, traduisent un marché qui s’est normalisé après les tensions de 2023, avec des banques de nouveau prêtes à accompagner les projets solides.

En vous appuyant sur des outils comme les simulateurs, les comparateurs de rachat de crédit ou les guides détaillés de Quel Crédit, vous maximisez vos chances de dénicher la meilleure opportunité, tout en sécurisant votre projet. L’objectif n’est pas seulement d’obtenir le taux le plus bas possible sur le papier, mais de bâtir un financement équilibré, soutenable dans le temps et optimisé sur l’ensemble de ses composantes (taux, assurance, durée, frais).

Gardez le réflexe de consulter régulièrement le baromètre des taux et d’adapter votre stratégie en fonction des tendances mises en évidence par les différents acteurs du marché. Un projet bien préparé, appuyé par des analyses précises et des conseils personnalisés, vous permet d’aborder la négociation avec confiance et d’optimiser chaque étape de votre crédit immobilier. En combinant la lecture des baromètres aux outils de Quel Crédit, vous vous donnez une longueur d’avance et offrez à votre projet immobilier toutes les chances de réussite en 2026.

- Crédit d’impôt douche sénior en 2026 : ce qui a changé (et les aides à la place) - 18 juillet 2026

- Crédit immobilier en Algérie pour les immigrés : financer son achat depuis la France (2026) - 10 juillet 2026

- Crédit d’impôt pour arrachage de haie : est-ce vraiment déductible en 2026 ? - 9 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Crédit immobilier en 2026 : conditions, étapes et erreurs à éviter avant de vous engager

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?

Rachat de crédit immobilier : comment réduire vos mensualités et le coût total de votre prêt ?