L’intelligence artificielle bouleverse la négociation de crédit immobilier en 2026. Les agents conversationnels analysent désormais vos revenus, votre apport et votre profil emprunteur pour identifier les leviers de négociation les plus efficaces auprès des banques. Quel Crédit intègre ces technologies pour vous permettre de simuler gratuitement plusieurs scénarios et comparer les offres en temps réel, sans vous déplacer.

Ce guide vous montre comment utiliser un agent IA pour préparer votre dossier, anticiper les objections bancaires et obtenir un taux avantageux. Vous découvrirez une méthode concrète, étape par étape, pour transformer la technologie en alliée de votre pouvoir de négociation.

Fonctionnement d’un agent IA pour la négociation de crédit

En 2026, négocier son crédit avec un agent IA est devenu un réflexe pour de nombreux particuliers. L’agent IA fonctionne comme un assistant financier sur-mesure: il automatise les démarches, analyse minutieusement chaque profil et optimise chaque étape pour maximiser vos chances d’obtenir un prêt aux meilleures conditions.

Analyse intelligente du dossier emprunteur

Aussitôt vos informations renseignées, comme vos revenus, votre épargne, votre situation professionnelle et votre projet immobilier, l’agent IA se met au travail. Il évalue automatiquement votre capacité d’emprunt et construit un scoring inspiré des critères bancaires, afin de repérer les points forts du dossier et les zones de vigilance. Les banques restent très attentives au taux d’endettement, généralement limité à 35 % des revenus nets, ainsi qu’au reste à vivre et à la stabilité des comptes, ce qui explique pourquoi une simulation bien préparée change souvent le rapport de force.

- Calcul en temps réel de la capacité d’emprunt: l’agent IA ajuste immédiatement les résultats selon votre apport, vos charges et la durée du prêt. Cela permet de visualiser un budget réaliste avant d’envoyer le dossier, au lieu de découvrir trop tard qu’une mensualité dépasse le seuil accepté par la banque.

- Simulation de plusieurs scénarios: vous pouvez tester l’effet d’un apport plus élevé, d’une durée plus courte ou d’un montant réduit sur le coût final du crédit. Cette logique est particulièrement utile si vous hésitez entre préserver votre épargne de sécurité ou réduire au maximum les intérêts.

- Identification des arguments à valoriser: stabilité de l’emploi, niveau d’épargne, gestion saine des comptes, absence d’incident de paiement ou patrimoine complémentaire sont autant de signaux positifs. Les recommandations de l’agent IA servent alors à préparer un discours cohérent et crédible face au banquier.

Négociation automatisée et échanges avec les banques

L’agent IA soumet ensuite votre dossier à plusieurs banques partenaires et analyse les offres reçues en quelques instants: taux nominal, TAEG, frais de dossier, assurance emprunteur et conditions de remboursement anticipé. Les comparateurs et guides spécialisés rappellent qu’il est pertinent de mettre les établissements en concurrence pour obtenir non seulement un meilleur taux, mais aussi des frais annexes plus favorables et une assurance moins coûteuse.

- Comparaison dynamique des offres: l’agent IA met en regard le taux, le coût de l’assurance et les conditions de modularité afin de faire ressortir l’offre la plus équilibrée. Cette approche évite de se focaliser uniquement sur le taux affiché, qui ne reflète pas toujours le coût total.

- Envoi automatique de demandes d’ajustement: lorsque plusieurs propositions sont proches, l’agent IA peut relancer les banques les plus compétitives pour tenter d’obtenir un geste supplémentaire. Cette méthode reprend numériquement les bonnes pratiques des courtiers, qui consistent à jouer la concurrence de manière structurée.

- Analyse du rapport qualité-prix: l’outil compare le gain potentiel d’un taux plus bas avec les contraintes associées, comme des garanties plus lourdes ou des pénalités de remboursement anticipé. Dans les faits, cette lecture globale est souvent plus utile qu’une simple comparaison de mensualités.

Ce processus digitalisé rend la mise en concurrence beaucoup plus rapide qu’une approche classique, tout en conservant les leviers les plus efficaces de la négociation bancaire.

Accompagnement personnalisé à chaque étape

Avec un agent IA, vous n’êtes jamais seul face aux démarches. L’outil vous accompagne, répond à vos questions, clarifie les termes techniques et propose des ajustements en fonction des retours des banques ou de l’évolution de votre projet, comme un changement de durée, un co-emprunteur ou un apport complémentaire.

- Alertes personnalisées: l’agent signale les points à corriger, par exemple un découvert récent, un crédit à la consommation encore ouvert ou une capacité d’épargne insuffisante. Ces rappels sont utiles car les établissements examinent de près la tenue des comptes avant d’accorder un prêt.

- Suggestions pour renforcer le dossier: l’IA peut recommander d’augmenter l’apport, de solder certains petits crédits ou de revoir la durée du prêt pour améliorer l’acceptabilité bancaire. Cette logique rejoint les conseils des organismes spécialisés, qui recommandent de présenter un dossier solide et lisible.

- Préparation automatique des documents: les pièces sont classées et préremplies plus facilement, ce qui réduit le risque d’oubli. Pour un projet immobilier, ce gain de rigueur est souvent décisif dans les délais imposés après une promesse de vente.

Ce que les banques regardent vraiment avant de dire oui

Un agent IA n’est vraiment utile que s’il comprend les critères qui orientent la décision bancaire. En pratique, les établissements examinent moins le discours commercial que la solidité du dossier, la régularité des flux financiers et la cohérence entre le projet immobilier et la capacité de remboursement.

Taux d’endettement, apport et reste à vivre

Le taux d’endettement reste l’un des premiers filtres, avec un plafond généralement retenu autour de 35 % des revenus nets mensuels. L’apport personnel, souvent situé entre 10 % et 30 % du projet, rassure la banque sur votre capacité d’épargne et permet de couvrir une partie des frais de notaire et de garantie. Le reste à vivre est tout aussi important, car il montre que la mensualité envisagée laisse encore une marge confortable pour les dépenses courantes.

Qualité des comptes et stabilité professionnelle

Les relevés de compte sont décisifs, car ils révèlent les habitudes de gestion, les incidents de paiement et les éventuels découverts récurrents. Un CDI facilite souvent la lecture du dossier, mais ce n’est pas le seul critère, puisque les professions libérales, les indépendants et les investisseurs peuvent aussi obtenir un financement s’ils démontrent une stabilité suffisante. Un agent IA utile sait donc mettre en avant les éléments qui compensent un statut moins classique, par exemple une épargne de précaution, des loyers déjà perçus ou des revenus récurrents.

| Critère bancaire | Ce que regarde la banque | Rôle de l’agent IA |

|---|---|---|

| Taux d’endettement | Compatibilité entre mensualité et revenus nets | Calcule plusieurs scénarios pour rester sous le seuil visé |

| Apport personnel | Capacité à financer une partie du projet et les frais | Mesure l’impact d’un apport plus élevé ou plus faible |

| Qualité des comptes | Absence de découvert, de rejets et de dépenses incohérentes | Repère les points faibles à corriger avant l’envoi du dossier |

| Stabilité professionnelle | Régularité des revenus et lisibilité du parcours | Met en avant les éléments favorables du profil emprunteur |

Avantages et limites de la négociation de crédit avec un agent IA

L’automatisation et l’analyse personnalisée offertes par l’IA transforment l’expérience d’emprunt. Mais il est utile de bien cerner les atouts et les limites de cette approche comparée à celle d’un courtier classique.

Les bénéfices concrets pour l’emprunteur

- Comparaison instantanée de nombreuses offres: l’agent IA permet de gagner du temps en centralisant les propositions et en faisant ressortir les écarts utiles. Dans un marché où les taux et les conditions peuvent bouger rapidement, cette réactivité évite de passer à côté d’une opportunité intéressante.

- Recommandations impartiales: contrairement à une logique de distribution limitée, l’agent IA peut classer les offres selon vos intérêts réels. Cela aide à privilégier le coût global, la flexibilité et la sécurité plutôt qu’un seul indicateur facile à lire.

- Délai de négociation réduit: la préparation, la mise en concurrence et la collecte des documents sont accélérées, ce qui est précieux lorsque le calendrier d’achat est serré. Les guides bancaires rappellent d’ailleurs qu’il faut souvent agir vite après une promesse de vente.

- Adaptation immédiate aux changements: une hausse d’apport, un co-emprunteur ajouté ou une nouvelle offre peuvent être intégrés sans repartir de zéro. Cette souplesse améliore la qualité de la décision finale.

De nombreux utilisateurs observent des économies significatives, surtout quand l’agent IA aide à optimiser simultanément le taux, l’assurance emprunteur et les frais annexes. Dans la pratique, c’est souvent la combinaison de plusieurs ajustements qui produit le gain le plus visible.

Limites et points d’attention à connaître

- La qualité des résultats dépend des données fournies: un dossier incomplet ou imprécis peut fausser la simulation. Plus les informations sont exactes, plus les recommandations sont pertinentes.

- L’absence de contact humain direct peut être un frein pour les dossiers atypiques, comme des revenus irréguliers ou un patrimoine complexe. Dans ces cas, un regard expert humain complète utilement l’IA.

- La lecture finale doit rester prudente: il faut vérifier les hypothèses de calcul, les clauses d’assurance et les pénalités éventuelles. Les offres les plus attractives en apparence ne sont pas toujours les plus avantageuses sur la durée.

Si votre dossier présente des spécificités, un entrepreneur, un investisseur ou un ménage avec plusieurs crédits en cours aura souvent intérêt à combiner l’analyse de l’agent IA avec un avis humain spécialisé.

Agent IA ou courtier traditionnel: comment choisir?

| Critère | Agent IA | Courtier humain |

|---|---|---|

| Rapidité | Réponses immédiates, 24/7 | Variable selon la disponibilité |

| Coût | Service gratuit ou frais très réduits | Honoraires et commissions possibles |

| Accessibilité | Disponible en ligne, sans rendez-vous | Souvent lié à des échanges planifiés |

| Accompagnement | Automatisé, rapide, disponible en continu | Relation humaine et gestion des cas sensibles |

| Personnalisation | Très efficace pour les dossiers standardisés | Plus adapté aux profils complexes |

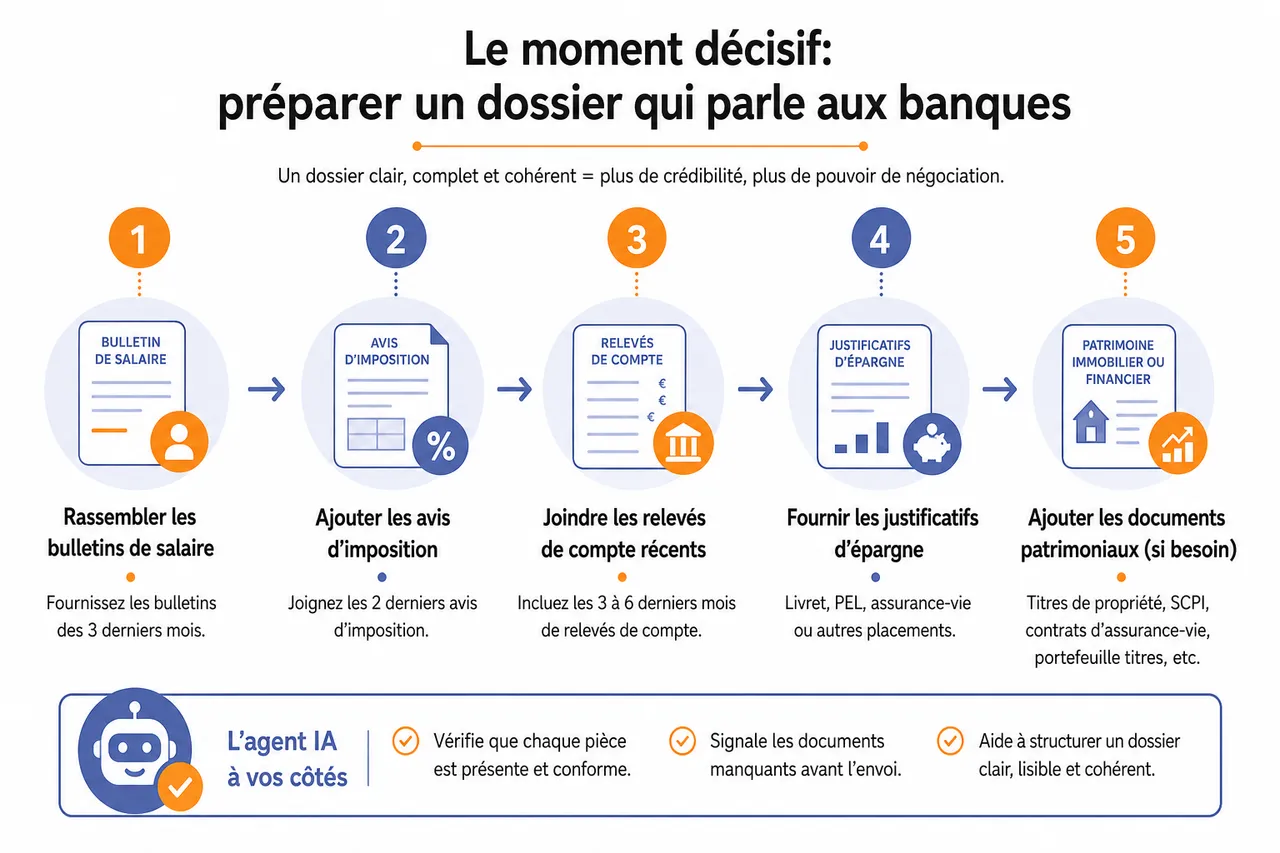

Le moment décisif: préparer un dossier qui parle aux banques

La meilleure technologie ne compense pas un dossier faible. Les sources bancaires et les guides spécialisés convergent sur un point: avant de négocier le taux, il faut d’abord présenter un dossier clair, lisible et crédible, car c’est lui qui détermine la marge de négociation réelle.

Rassembler les pièces qui comptent vraiment

Les banques attendent en priorité les bulletins de salaire, les avis d’imposition, les relevés de compte récents, les justificatifs d’épargne et, si nécessaire, les documents liés à un patrimoine immobilier ou financier. Un agent IA, comme celui intégré aux outils de Quel Crédit, est particulièrement utile pour vérifier que chaque pièce est présente et pour signaler les absences avant l’envoi.

Corriger les signaux qui fragilisent un dossier

Les découverts répétés, les paiements en retard et les crédits à la consommation encore actifs peuvent dégrader la perception du risque. Une stratégie efficace consiste donc à assainir les comptes quelques mois avant la demande, à solder les petits crédits si possible et à éviter les dépenses incohérentes dans les relevés transmis.

Faire jouer la concurrence sans perdre la cohérence

Comparer plusieurs banques reste l’un des leviers les plus efficaces pour obtenir de meilleures conditions. L’intérêt d’un agent IA est de structurer cette mise en concurrence sans multiplier les démarches manuelles, tout en gardant un discours homogène d’un établissement à l’autre. Cela évite les contradictions, souvent pénalisantes dans une négociation de crédit.

| Action préparatoire | Effet attendu | Intérêt pour la négociation |

|---|---|---|

| Dossier complet | Analyse plus rapide | Réduit le risque de blocage administratif |

| Comptes assainis | Lecture bancaire plus favorable | Améliore la perception de sérieux |

| Comparaison de plusieurs offres | Plus de concurrence entre banques | Renforce le pouvoir de négociation |

Panorama des outils et plateformes intégrant des agents IA

En 2026, le marché du crédit immobilier s’est structuré autour de plateformes dotées d’agents IA, rendant la négociation digitale plus accessible. Ces outils simplifient la recherche, la simulation et la comparaison d’un financement adapté à chaque projet.

Quel Crédit: une plateforme de référence pour négocier son crédit avec un agent IA

Quel Crédit se distingue par son simulateur de crédit intelligent, apprécié pour sa simplicité et pour la lisibilité de ses analyses. Avec cette plateforme, il devient possible de simuler plusieurs scénarios de financement, de comparer instantanément les taux et conditions, d’obtenir des conseils pédagogiques et de suivre l’avancement du dossier sans multiplier les démarches.

- Simuler plusieurs scénarios: l’utilisateur peut ajuster l’apport, la durée ou le montant pour mesurer l’impact sur la mensualité et le coût total. Cette approche aide à mieux arbitrer entre confort de remboursement et coût global du crédit.

- Comparer les offres des banques: l’outil met en lumière les différences de taux, de frais et d’assurance pour éviter de ne regarder qu’un seul critère. C’est particulièrement utile lorsque plusieurs offres paraissent proches sur le papier.

- Comprendre les démarches: les guides et explications simplifient les notions techniques comme le TAEG, l’assurance emprunteur ou les indemnités de remboursement anticipé. Cette pédagogie réduit les erreurs de lecture qui coûtent souvent cher au moment de signer.

L’interface, pensée pour être intuitive, permet à chacun, même sans expérience financière, d’avancer sereinement dans sa négociation de crédit.

Autres outils et comparateurs innovants

En complément, d’autres plateformes proposent des fonctionnalités spécifiques comme les comparateurs de rachat de crédit, les outils dédiés à l’assurance emprunteur ou les simulateurs multi-projets pour les investisseurs. Certains outils permettent aussi d’estimer les mensualités et d’anticiper l’effet d’un changement de paramètre, ce qui aide à planifier un achat avec davantage de précision.

- Comparateurs spécialisés: utiles pour renégocier un crédit existant ou regrouper plusieurs prêts dans une logique de baisse de mensualité. Ils sont particulièrement pertinents lorsque le capital restant dû et l’écart de taux rendent l’opération intéressante.

- Analyse de l’assurance emprunteur: un comparateur IA peut mettre en évidence des économies importantes sur le coût total du prêt. Cette dimension est essentielle, car l’assurance pèse souvent fortement dans la charge globale du crédit.

- Simulateurs pour profils spécifiques: mobilité professionnelle, investissement locatif ou rachat de crédit ne se raisonnent pas de la même manière. Un bon outil doit donc adapter ses hypothèses au contexte réel du projet.

Certains outils intègrent même une aide au choix du meilleur moment pour déposer une demande, en tenant compte de l’évolution des taux et des marges de manœuvre observées chez les banques.

Comment choisir sa plateforme IA?

- Optez pour une interface claire: un outil compréhensible réduit les erreurs de saisie et améliore la qualité de la simulation. Cela devient décisif lorsque vous comparez plusieurs scénarios proches.

- Vérifiez la transparence sur les données: la conformité RGPD, la politique de confidentialité et les conditions de suppression des informations doivent être lisibles. Un acteur sérieux explique clairement comment vos données sont utilisées.

- Contrôlez l’indépendance des recommandations: il est utile de savoir si l’outil favorise certains partenaires bancaires. Une plateforme crédible doit pouvoir justifier ses classements et ses critères de sélection.

- Testez le support client: une réponse rapide est utile si un document manque ou si une offre doit être clarifiée. Sur un projet immobilier, la réactivité compte autant que la qualité technique du simulateur.

Sécurité, fiabilité et confidentialité des agents IA dans la négociation de crédit

Avec la digitalisation des démarches, la sécurité des données et la fiabilité des recommandations deviennent essentielles. Les plateformes sérieuses déploient des protocoles avancés pour garantir la confidentialité des échanges et la pertinence des conseils délivrés, afin que négocier son crédit avec un agent IA reste une démarche maîtrisée.

Protection optimale des données personnelles

Les informations transmises sont chiffrées et stockées de manière sécurisée. Les plateformes conformes au RGPD doivent aussi préciser les finalités du traitement, les droits de suppression et les modalités d’accès aux données, ce qui renforce la confiance des utilisateurs.

- Chiffrement des échanges: il limite le risque d’interception lors du transfert des justificatifs. C’est un point clé pour les dossiers qui contiennent des informations sensibles comme les revenus ou les relevés bancaires.

- Suppression possible des données: la possibilité d’effacer son dossier sur demande est un marqueur de sérieux. Elle rassure les emprunteurs qui souhaitent garder la maîtrise de leurs informations personnelles.

- Accès limité aux personnes habilitées: le cloisonnement des accès réduit la surface de risque. Il est préférable de privilégier des acteurs capables d’expliquer concrètement leur gouvernance des données.

Fiabilité des recommandations: transparence et indépendance

Les recommandations doivent être lisibles, vérifiables et cohérentes avec les critères bancaires. Les plateformes crédibles expliquent leurs règles de classement, leurs éventuels partenariats et leurs mécanismes de contrôle pour limiter les biais de recommandation.

- Audit des résultats: un contrôle externe renforce la confiance dans les calculs et les classements. Cela est particulièrement important quand l’outil propose de guider une décision financière lourde sur plusieurs années.

- Publication d’indicateurs: afficher les taux de satisfaction ou les taux de transformation permet d’évaluer la performance de la plateforme. Cette transparence aide à distinguer un outil pédagogique d’un simple comparateur marketing.

- Clarté sur les rémunérations: il faut savoir si un classement dépend d’une relation commerciale avec certaines banques. Plus l’information est explicite, plus la recommandation est utile.

Questions fréquentes sur la sécurité IA

- Les données sont-elles revendues à des tiers?

Les plateformes sérieuses n’utilisent vos données que pour la simulation et la négociation. Elles doivent préciser clairement leurs engagements de confidentialité et les conditions d’usage des informations collectées. - Comment savoir si l’agent IA est impartial?

Les critères de classement, la transparence sur les partenaires et la possibilité de comparer plusieurs offres en parallèle sont les meilleurs indicateurs. Une recommandation crédible doit pouvoir être expliquée simplement. - Que faire en cas d’erreur de l’IA?

Il faut demander la justification du calcul, vérifier les hypothèses et, si besoin, faire relire le dossier par un expert humain. Sur un crédit immobilier, la vérification finale reste indispensable.

Ces garanties rassurent et encouragent de plus en plus d’emprunteurs à franchir le pas vers la négociation digitale et intelligente.

Ce que les données récentes changent dans la stratégie de négociation

Les dernières sources disponibles montrent que la négociation de crédit efficace repose moins sur une promesse de taux miracle que sur une préparation plus fine du dossier et une comparaison rigoureuse des paramètres de coût. L’agent IA devient alors un outil d’aide à la décision, pas un substitut à la stratégie.

Le bon calibrage du dossier avant de parler taux

Les organismes spécialisés rappellent qu’un apport de départ solide, des comptes propres et une capacité d’endettement compatible avec les règles bancaires restent les premiers accélérateurs d’acceptation. L’agent IA est particulièrement utile pour simuler ce qui se passe si vous augmentez légèrement votre apport ou réduisez la durée, car ce type d’ajustement peut améliorer la perception du risque sans bouleverser votre projet.

La renégociation et le rachat de crédit comme extensions utiles

La logique de l’IA ne s’arrête pas au premier emprunt. Les guides publics et bancaires rappellent qu’il est possible de renégocier ou de faire racheter son crédit quand les conditions de marché deviennent plus favorables, sous réserve d’un capital restant dû suffisant et d’un écart de taux intéressant. Pour un emprunteur, cela signifie que l’agent IA peut aussi servir à surveiller le bon moment pour agir après la signature.

L’assurance emprunteur, souvent la vraie marge de manœuvre

Dans de nombreux cas, le taux n’est qu’une partie de l’équation. Les comparateurs spécialisés rappellent qu’une part significative des économies peut venir de l’assurance emprunteur, des frais de dossier ou des clauses de remboursement anticipé, ce qui justifie une analyse globale du prêt. Quel Crédit est utile à ce stade pour visualiser le coût complet et éviter de se focaliser sur une seule ligne du contrat.

Études de cas et témoignages d’utilisateurs

Les expériences de ceux qui ont choisi de négocier leur crédit avec un agent IA sont riches d’enseignements, et montrent à quel point cette approche peut renforcer la réussite d’un projet immobilier.

Exemples concrets de négociations réussies

- Un jeune couple primo-accédant a vu son taux passer de 2,85 % à 2,45 %, économisant 8 400 € sur la durée du prêt grâce à la mise en concurrence automatisée de plusieurs banques via un agent IA. Le gain n’est pas venu du seul taux, mais aussi d’une meilleure lecture des frais annexes.

- Un investisseur locatif, initialement recalé par plusieurs établissements, a pu valoriser la stabilité de ses revenus locatifs grâce au scoring de l’IA, obtenant une offre sur-mesure en moins de 72 heures. Ce type de cas montre l’intérêt d’un outil capable d’adapter son argumentaire au profil réel.

- Un cadre en mobilité professionnelle a simulé plusieurs scénarios pour ajuster la durée et l’assurance de son crédit, obtenant ainsi la flexibilité recherchée sans surcoût. Ici, la valeur de l’IA tient surtout à la capacité de comparer rapidement les arbitrages possibles.

Conseils pratiques inspirés des utilisateurs

- Préparez vos justificatifs en amont: un dossier prêt à l’envoi permet à l’agent IA de travailler sur des données complètes et d’éviter les erreurs d’interprétation. Cela accélère aussi la prise de décision bancaire.

- Testez plusieurs configurations: il est souvent utile de comparer au moins trois variantes, par exemple en jouant sur l’apport, la durée et l’assurance. Cette méthode révèle souvent une combinaison plus équilibrée que l’option initialement envisagée.

- Surveillez l’assurance emprunteur: les économies viennent fréquemment de là, pas seulement du taux facial. Une comparaison détaillée peut changer sensiblement le coût total du crédit.

- Restez attentif aux clauses: frais de remboursement anticipé, modularité des mensualités et exclusions d’assurance doivent être relus avec soin. L’agent IA aide à repérer les points sensibles, mais la validation finale vous appartient.

Les points clés pour négocier son crédit avec un agent IA en 2026

Négocier son crédit avec un agent IA en 2026, c’est bénéficier d’une expertise automatisée, de conseils personnalisés et de la puissance des comparateurs et simulateurs les plus avancés du marché. Les plateformes comme Quel Crédit ont démocratisé l’accès à la négociation intelligente, tout en permettant de comparer rapidement les éléments qui comptent vraiment: taux, assurance, frais et souplesse du contrat.

- Rassemblez un dossier complet et à jour: la qualité des pièces transmises conditionne directement la qualité de l’analyse. Les banques valorisent un dossier lisible, cohérent et sans zone d’ombre.

- Utilisez les simulateurs de crédit et comparateurs: ils permettent de tester plusieurs scénarios avant d’engager une demande, ce qui renforce votre capacité à négocier. Quel Crédit est particulièrement utile pour visualiser l’impact de chaque paramètre sur le coût total.

- Vérifiez la confidentialité et la transparence: une bonne plateforme doit expliquer ce qu’elle collecte, pourquoi et comment les données sont protégées. C’est un critère aussi important que la qualité de la simulation.

- Comparez le coût global, pas seulement le taux: assurance emprunteur, frais de dossier et pénalités peuvent peser fortement sur le budget final. Une offre légèrement plus chère en apparence peut être plus avantageuse au total.

Pour optimiser votre projet immobilier, testez les outils intelligents proposés par des acteurs reconnus comme Quel Crédit. Vous profiterez ainsi d’une négociation innovante, rapide et sécurisée, afin de concrétiser votre achat dans les meilleures conditions possibles.

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

- Crédit d’impôt repas à domicile pour une personne âgée : ce qui a changé en 2026 - 30 juillet 2026

- C’est quoi un crédit ? Définition légale, coût réel et ce qui vous engage - 29 juillet 2026

Publications similaires :

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt