Changer d’assurance emprunteur peut vous faire économiser plusieurs milliers d’euros sur la durée de votre crédit immobilier, pourtant beaucoup de particuliers hésitent encore par crainte de la complexité administrative. Depuis la loi Lemoine, vous pouvez résilier à tout moment sans frais, mais encore faut-il connaître les étapes précises et éviter les erreurs qui retardent ou bloquent votre dossier.

Quel Crédit vous accompagne avec un guide pratique détaillant la procédure complète, les pièges courants et les outils pour comparer efficacement les offres. Vous saurez exactement quoi faire, dans quel ordre, et comment sécuriser votre substitution sans accroc.

Pourquoi et quand changer d’assurance emprunteur en cours de crédit ?

Les avantages du changement d’assurance emprunteur

Décider de changer assurance emprunteur en cours de crédit, c’est souvent faire un choix gagnant pour votre budget. Sur un prêt immobilier classique de 20 ans, l’assurance peut représenter entre 25 % et 35 % du coût total du crédit, selon les profils et les banques. Les comparaisons réalisées par les courtiers montrent régulièrement que les écarts de tarifs entre une assurance de groupe bancaire et un contrat individuel peuvent dépasser 50 % pour un même niveau de garanties. En 2026, il n’est pas rare de constater plus de 100 € d’écart par mois sur un capital important, soit des économies potentielles de 10 000 à 20 000 € sur la durée restante du prêt.

Mais ce n’est pas qu’une question d’argent. La plupart des emprunteurs ont accepté l’assurance proposée par leur banque au moment de la signature du prêt, souvent dans l’urgence et sans véritable comparaison. Quelques années plus tard, leur situation a changé : nouveau poste, meilleure stabilité de revenus, disparition de certains risques de santé ou au contraire apparition de nouveaux besoins de protection. Une délégation d’assurance permet alors d’adapter les garanties à la réalité de 2026 plutôt qu’à celle du jour de la signature.

- Changement d’état de santé : la loi Lemoine a instauré un droit à l’oubli et surtout la suppression du questionnaire médical lorsque le capital assuré par personne est inférieur ou égal à 200 000 € et que le remboursement du prêt se termine avant le 60e anniversaire de l’emprunteur. Concrètement, cela signifie qu’un grand nombre de ménages peuvent aujourd’hui accéder à une assurance emprunteur sans avoir à détailler d’anciens problèmes de santé, ce qui limite fortement les surprimes et exclusions. Pour une personne ayant eu un cancer ou une affection longue durée, cette évolution peut rendre enfin accessible une assurance plus protectrice à un tarif raisonnable.

- Évolution professionnelle : un changement de métier, une reconversion ou un passage au statut d’indépendant modifient les risques couverts par l’assurance. Un salarié en CDI de la fonction publique n’a pas les mêmes besoins qu’un dirigeant de TPE exposé à des variations de revenus. Adapter son contrat permet de renforcer certaines garanties (incapacité de travail, invalidité, franchises plus courtes) tout en négociant un tarif en phase avec une situation professionnelle stabilisée. Les assureurs alternatifs proposent souvent des formules plus fines que les contrats groupe, avec des options ciblées sur certains secteurs d’activité.

- Changements familiaux : mariage, Pacs, arrivée d’un enfant ou séparation entraînent des responsabilités financières différentes. Revoir la répartition de la quotité (la part du capital assurée par chaque coemprunteur) permet de protéger davantage le conjoint dont le revenu est le plus élevé ou celui qui supporte la majorité des charges familiales. Par exemple, un couple qui avait initialement choisi une quotité 50/50 peut décider de passer à 70/30 pour sécuriser davantage le foyer si l’un des deux devient le principal apporteur de revenus.

On peut aussi rechercher des garanties plus complètes : prise en charge dès le premier jour d’arrêt de travail dans certaines situations, extension de couverture à des sports ou loisirs auparavant exclus, ou meilleure indemnisation en cas de perte d’emploi selon les contrats disponibles. L’essentiel est d’avoir une protection qui colle à la réalité de sa vie actuelle, sans surpayer des garanties inutiles ni faire l’impasse sur des risques majeurs.

Le bon moment pour changer d’assurance

La grande nouveauté introduite par la loi Lemoine est qu’il n’est plus nécessaire d’attendre une date anniversaire ou la fin de la première année de contrat. Changer assurance emprunteur en cours de crédit est désormais possible à tout moment, pour tous les crédits immobiliers destinés à financer l’achat d’une résidence principale ou secondaire, et sans frais supplémentaires de la part de l’assureur ou de la banque. La résiliation se fait sans pénalité, sous réserve de respecter l’équivalence de garanties.

- Lancer une simulation dès que le taux d’assurance semble élevé par rapport aux standards du marché ou dès que votre situation change (hausse de revenus, fin d’un problème de santé, stabilisation professionnelle) permet de mesurer concrètement les économies possibles. Un simple comparatif chiffré sur la durée restante du crédit suffit souvent à justifier la démarche.

- Plus la substitution intervient tôt dans la vie du prêt, plus l’impact financier est important. Sur un prêt de 25 ans, changer d’assurance dès la 3e ou 4e année permet de profiter de cotisations réduites pendant plus de 20 ans, alors qu’un changement en fin de parcours n’aura qu’un effet limité sur quelques mensualités.

Les démarches sont désormais simplifiées, en particulier grâce aux comparateurs en ligne comme celui de Quel Crédit. En renseignant le montant du prêt, la durée restante, votre âge, votre statut fumeur/non-fumeur et quelques éléments sur votre situation professionnelle, vous obtenez en quelques minutes une sélection d’offres personnalisées. Cela permet de visualiser immédiatement l’économie annuelle possible et d’identifier les contrats dont les garanties répondent aux exigences de votre banque.

Cadre légal et droits des emprunteurs en 2026

Loi Lemoine : changer d’assurance à tout moment

Depuis 2022, la loi Lemoine a profondément transformé le marché de l’assurance emprunteur. Elle permet à tous les particuliers de changer assurance emprunteur en cours de crédit à n’importe quel moment, sans attendre une échéance particulière et sans préavis. Ce droit s’applique à l’ensemble des prêts immobiliers destinés à l’acquisition d’un bien à usage d’habitation ou à usage mixte (habitation et professionnel), y compris les contrats souscrits avant l’entrée en vigueur de la loi.

La réglementation impose également aux banques d’informer chaque année les emprunteurs de leur droit à résiliation et des modalités à suivre. En parallèle, les assureurs doivent communiquer clairement le coût de l’assurance sur 8 ans et sur toute la durée du contrat, ce qui permet de comparer plus facilement les offres. Cette transparence accrue a favorisé une baisse progressive des tarifs et une concurrence renforcée entre assurances de groupe et contrats individuels.

Loi Hamon et loi Bourquin : quelles différences ?

Avant la loi Lemoine, deux textes structuraient déjà le droit au changement d’assurance emprunteur :

- La loi Hamon : elle autorisait la résiliation de l’assurance emprunteur à tout moment durant les 12 premiers mois suivant la signature de l’offre de prêt. Ce dispositif a été le premier à offrir une réelle flexibilité aux emprunteurs, mais restait limité à la première année de vie du crédit.

- La loi Bourquin (ou amendement Bourquin) : elle permettait, à partir de la deuxième année de prêt, de changer d’assurance chaque année à la date anniversaire du contrat, avec un préavis de deux mois. Ce fonctionnement annuel imposait un calendrier strict et la nécessité de respecter les délais, sous peine de devoir attendre l’année suivante.

En 2026, ces lois restent importantes pour comprendre l’historique du droit à la substitution et peuvent être évoquées dans les échanges avec la banque, notamment pour les dossiers anciens ou en cas de contestation. Cependant, la référence principale est désormais la loi Lemoine, qui simplifie tout : résiliation à tout moment, suppression des frais de changement, encadrement strict des délais de réponse de la banque et renforcement des obligations d’information.

- En cas de refus ou de mauvaise volonté de la part d’un établissement, rappeler successivement les principes posés par la loi Lemoine, puis les acquis de la loi Hamon et de l’amendement Bourquin permet de montrer que la liberté de choisir son assurance est une évolution de long terme, solidement ancrée dans le droit français.

Droits et obligations des emprunteurs et des banques

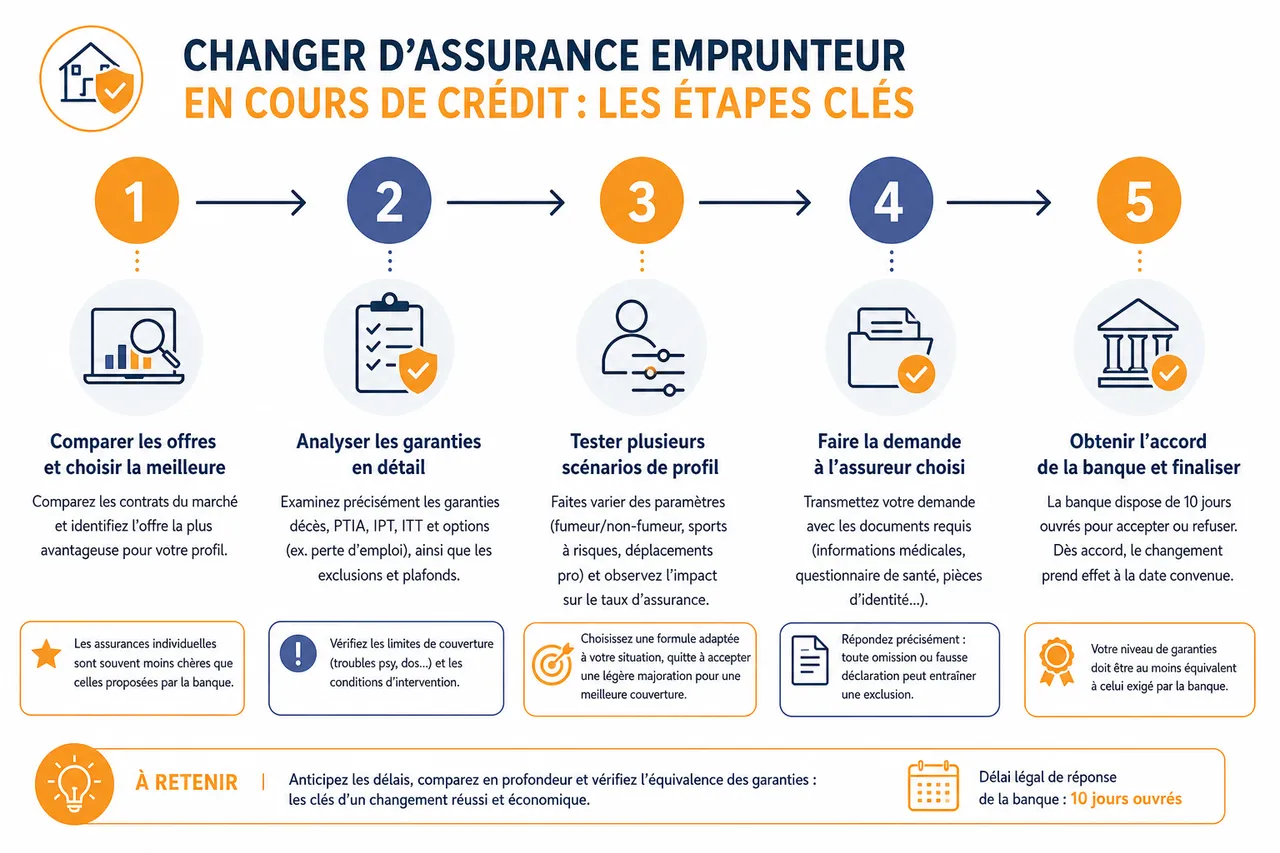

Le principe clé du changement d’assurance est celui de l’équivalence des garanties. La nouvelle assurance doit offrir un niveau de protection au moins équivalent à celui exigé par la banque pour le prêt concerné. Cela inclut généralement les garanties décès, perte totale et irréversible d’autonomie (PTIA), invalidité permanente totale (IPT) et incapacité temporaire totale (ITT), parfois complétées par une garantie perte d’emploi selon les profils. La banque ne peut refuser la substitution que si certaines de ces garanties sont absentes ou moins protectrices dans le nouveau contrat.

- Préparer un dossier complet et argumenté : avant d’envoyer la demande, il est indispensable de se référer à la fiche standardisée d’information (ou FISE) remise lors de la signature du prêt, qui récapitule point par point le niveau minimal de couverture exigé. En s’appuyant sur cette fiche, le comparateur de Quel Crédit permet de sélectionner uniquement des contrats compatibles avec les attentes de la banque, ce qui diminue fortement le risque de refus.

- Respect du délai de 10 jours ouvrés : une fois la demande complète reçue (incluant les conditions du nouveau contrat et la fiche d’équivalence de garanties), la banque dispose de 10 jours ouvrés pour accepter ou motiver un refus. Si elle ne respecte pas ce délai, elle s’expose à des sanctions et la décision est réputée favorable. Sur le terrain, de nombreuses banques se sont organisées pour traiter ces demandes dans des délais proches de ce maximum, d’où l’importance d’anticiper.

- Absence de frais et liberté de choix : la loi interdit à la banque de facturer des frais de dossier, de modification de contrat ou toute autre pénalité liée au changement d’assurance. Elle ne peut pas non plus conditionner un avantage sur le taux du crédit au maintien de l’assurance groupe, ni imposer sa propre assurance lorsque les garanties d’un contrat délégué sont équivalentes. En cas de pression commerciale, conserver les échanges écrits et saisir, si nécessaire, le médiateur bancaire ou la DGCCRF constitue un moyen efficace de faire valoir ses droits.

Pour les emprunteurs, l’obligation principale est donc de choisir un contrat adapté aux exigences minimales du prêt, de déclarer sincèrement leur situation (notamment professionnelle et, lorsque c’est encore requis, médicale) et de respecter la procédure de demande auprès de la banque. Dans la mesure où ces conditions sont réunies, la substitution doit se dérouler sans difficulté majeure.

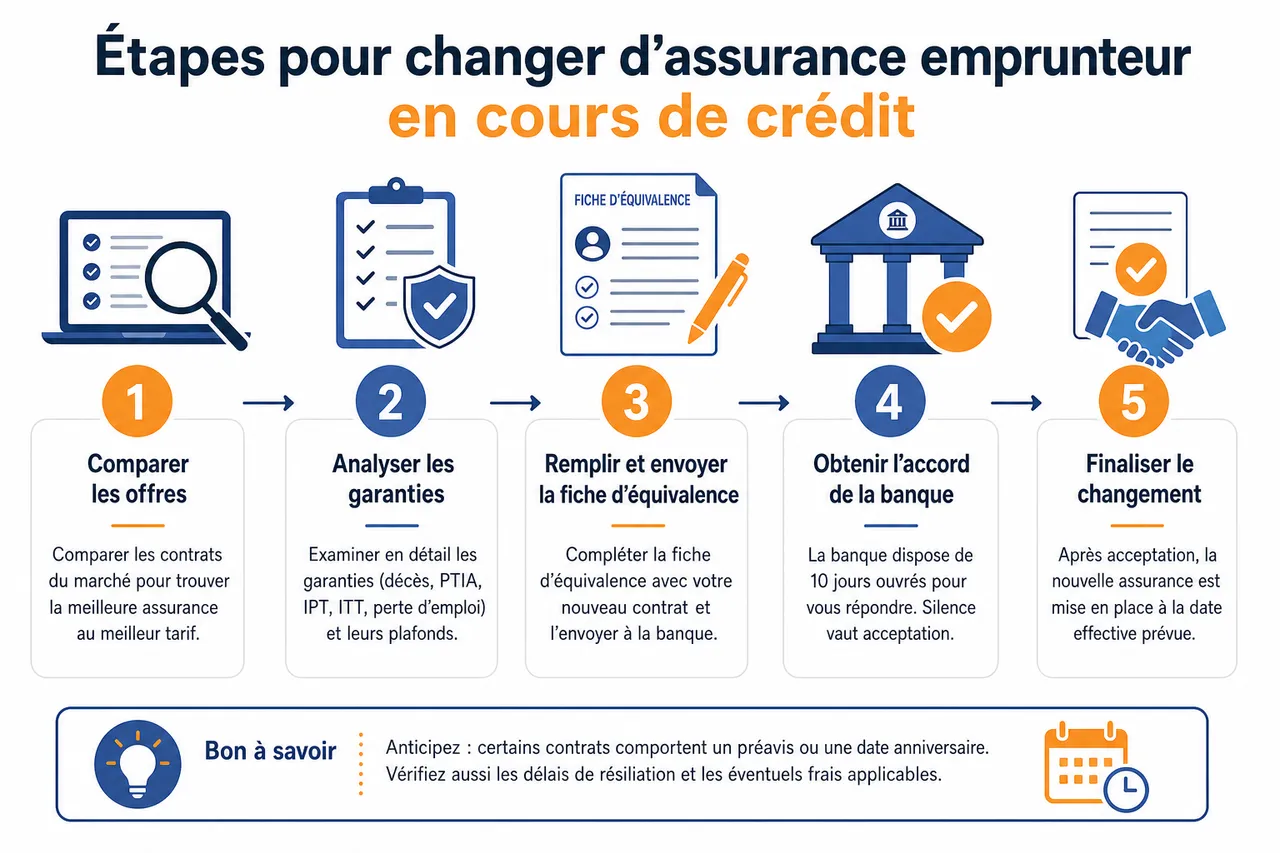

Étapes pour changer d’assurance emprunteur en cours de crédit

Comparer les offres et choisir la meilleure assurance

La première étape est une comparaison approfondie des offres du marché. En pratique, la majorité des emprunteurs constatent que l’assurance groupe de la banque est plus chère que les contrats individuels proposés par les assureurs concurrents, notamment pour les emprunteurs jeunes, non-fumeurs et en bonne santé. Le comparateur d’assurance emprunteur de Quel Crédit met en parallèle, en quelques minutes, les principaux contrats disponibles pour un profil donné.

- Analyser chaque garantie en détail : au-delà du tarif, il faut examiner précisément le contenu des garanties décès, PTIA, IPT, ITT et des options comme la perte d’emploi. L’enjeu est de vérifier à partir de quel moment l’assurance intervient, dans quelles situations et avec quels plafonds. Par exemple, certaines offres limitent la couverture des troubles psychologiques ou des affections dorsales, ce qui peut être problématique pour un salarié soumis à une forte pression ou exerçant un métier physique.

- Tester plusieurs scénarios de profil : le comparateur Quel Crédit permet de faire varier certains paramètres comme le statut fumeur/non-fumeur, la pratique de sports à risques ou les déplacements professionnels fréquents à l’étranger. En observant l’impact sur le taux d’assurance, il devient plus facile de choisir une formule adaptée, quitte à accepter une légère majoration de tarif pour conserver une couverture large si l’activité ou les loisirs le justifient.

- Évaluer la fiabilité de l’assureur : au-delà de la fiche de garanties, la façon dont un assureur gère les sinistres est cruciale. Les avis clients, les retours des courtiers, le volume de litiges signalés ou encore la clarté des conditions générales sont autant d’indicateurs à prendre en compte. Quel Crédit centralise ces informations pour orienter l’utilisateur vers des acteurs reconnus pour la qualité de leur service après-vente et la rapidité de traitement des dossiers.

Constituer son dossier et rassembler les documents nécessaires

Une fois la nouvelle assurance choisie, la réussite de la démarche dépend en grande partie de la qualité du dossier transmis à la banque. La plupart des refus ou des retards ne sont pas liés au fond, mais à des pièces manquantes ou à des formulaires incomplets. Préparer l’ensemble des documents avant l’envoi permet de réduire les aller-retour et de gagner plusieurs semaines.

- Documents relatifs à votre identité et à votre prêt : une pièce d’identité en cours de validité, l’offre de prêt immobilier signée et le tableau d’amortissement à jour sont indispensables. Ils permettent à la banque de rattacher correctement la demande de substitution au bon contrat et de vérifier le capital restant dû ainsi que la durée restante.

- Ancien contrat et nouvelle proposition : il est nécessaire de fournir l’ancien contrat d’assurance (certificat ou attestation) avec sa notice d’information, ainsi que le devis détaillé ou les conditions particulières de la nouvelle assurance. Ces documents servent de base à la comparaison des garanties, ligne par ligne, notamment au regard de la grille de critères publiée par le Comité consultatif du secteur financier (CCSF).

- Pièces spécifiques à la substitution : la fiche standardisée d’information (FSI ou FISE selon les dénominations), la fiche d’équivalence de garanties complétée, la lettre de résiliation datée et signée, et le mandat SEPA pour le prélèvement des nouvelles cotisations complètent le dossier. La checklist téléchargeable proposée par Quel Crédit récapitule l’ensemble de ces éléments et aide à vérifier que rien n’a été oublié avant l’envoi.

- Centraliser tous les documents au format numérique (PDF) dans un dossier unique facilite l’envoi via l’espace client sécurisé de la banque et permet de conserver une trace de chaque pièce transmise. Cette organisation est particulièrement utile en cas de demande de précisions ou de changement d’interlocuteur au sein de l’établissement prêteur.

Envoyer la demande de substitution à la banque

Une fois le dossier prêt, il doit être adressé à la banque en respectant les modalités prévues par le contrat et par la loi. L’objectif est double : garantir une bonne réception de la demande et faire courir le délai légal de 10 jours ouvrés pour la réponse.

- Choisir un canal sécurisé et traçable : l’envoi en recommandé avec accusé de réception reste une solution de référence, car il fournit une preuve de dépôt et une date officielle de réception. De plus en plus de banques acceptent toutefois les demandes via leur messagerie sécurisée en ligne, ce qui permet de gagner du temps et d’éviter les déplacements. Dans tous les cas, conserver une copie intégrale du dossier envoyé est indispensable.

- Anticiper les échanges complémentaires : il est possible que la banque demande des précisions sur certains points de la fiche d’équivalence de garanties ou sur les conditions d’indemnisation de la nouvelle assurance. Répondre rapidement, idéalement sous quelques jours, évite que le dossier ne soit mis en attente trop longtemps. L’équipe de Quel Crédit peut, le cas échéant, aider à décoder les demandes de la banque et à y répondre de manière argumentée.

- Connaître les conséquences du silence de la banque : si aucune réponse motivée n’est fournie dans le délai de 10 jours ouvrés, la demande est réputée acceptée et la banque doit procéder à la modification du contrat. Dans la pratique, il est utile de relancer poliment l’établissement au bout d’une dizaine de jours si aucune information n’a été reçue, afin de s’assurer que le dossier n’a pas été perdu ou mis de côté.

Validation et mise en place du nouveau contrat

Lorsque la banque donne son accord, la nouvelle assurance prend effet à la date mentionnée sur l’avenant au contrat de prêt. Les paramètres essentiels du crédit (taux, durée, montant des mensualités hors assurance) ne doivent pas être modifiés, seule la ligne « assurance » évolue, avec un nouveau montant et un nouveau bénéficiaire des cotisations.

- Vérifier la parfaite continuité de la couverture est important : la date de prise d’effet de la nouvelle assurance doit coïncider exactement avec la date de résiliation de l’ancienne, afin qu’aucun jour ne se retrouve sans protection. Une double cotisation ponctuelle sur un mois peut parfois apparaître durant la transition, mais elle doit disparaître dès la mise à jour complète des prélèvements.

Une fois l’avenant signé, le nouvel assureur transmet généralement une attestation définitive de garantie, que la banque conserve dans le dossier de prêt. Les prélèvements d’assurance sont alors effectués selon la nouvelle organisation : soit directement par l’assureur sur votre compte, soit via la banque si celle-ci centralise encore le paiement de l’assurance. Dans tous les cas, un suivi attentif des premiers prélèvements permet de vérifier que tout est conforme aux simulations réalisées sur Quel Crédit.

Conseils pour bien choisir sa nouvelle assurance et éviter les pièges

Comparer au-delà du prix : garanties et exclusions

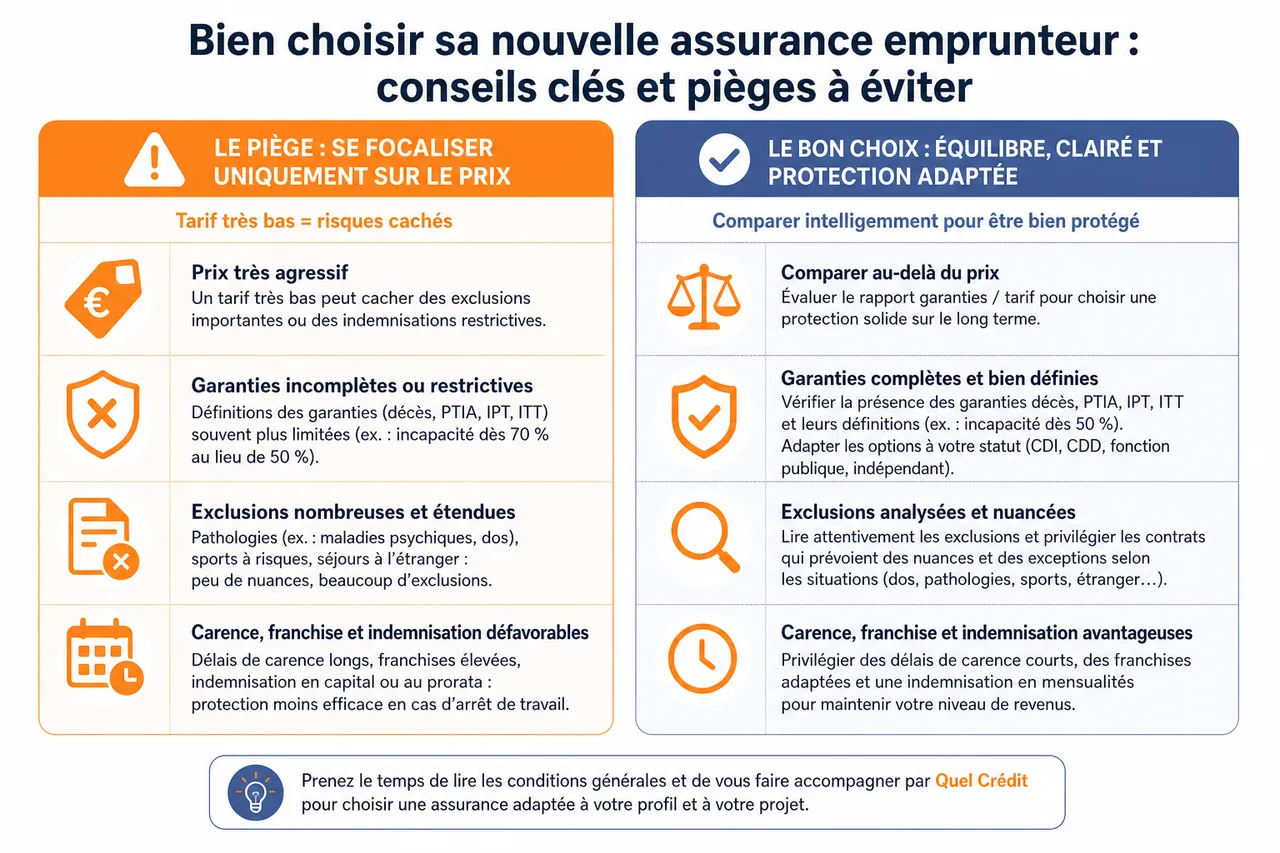

Il ne suffit pas de sélectionner l’offre affichant la cotisation la plus basse. Une assurance emprunteur est un contrat de long terme, destiné à vous protéger pendant 10, 15, 20 ans ou plus. Un tarif très agressif peut cacher des exclusions importantes ou des conditions d’indemnisation restrictives, qui se révéleront problématiques au moment d’un coup dur.

- Examiner chaque garantie obligatoire et optionnelle : la présence des garanties décès, PTIA, IPT et ITT est la base, mais leur définition peut varier sensiblement d’un assureur à l’autre. Par exemple, certains contrats couvrent l’incapacité de travail dès 50 % de perte de capacité, quand d’autres exigent un taux plus élevé. Les options, comme la garantie perte d’emploi, doivent également être évaluées en fonction de votre statut (CDI, CDD, fonction publique, indépendant).

- Identifier les exclusions explicites et implicites : les exclusions liées à certaines pathologies (maladies psychiques, affections dorsales sans lésion visible à l’imagerie), à des sports à risques (plongée, alpinisme, sports mécaniques) ou à des séjours prolongés à l’étranger sont fréquentes. Les contrats les plus protecteurs apportent des nuances, en couvrant par exemple les affections dorsales sous certaines conditions. La lecture détaillée des conditions générales, accompagnée des explications de Quel Crédit, permet d’éviter les mauvaises surprises.

- Analyser carence, franchise et mode d’indemnisation : un contrat peut être attractif sur le papier, mais appliquer une franchise très longue (par exemple 180 jours) avant de commencer à indemniser un arrêt de travail, ce qui laisse plusieurs mois de remboursement du crédit à votre charge. De même, la méthode d’indemnisation (forfaitaire ou indemnitaire) influence le niveau de remboursement en cas de sinistre. Simuler des scénarios concrets avec les outils de Quel Crédit aide à comparer ces aspects parfois techniques.

- Calculer le coût global sur la durée restante du crédit : au-delà du taux d’assurance (exprimé en pourcentage du capital emprunté ou du capital restant dû), il est important d’estimer le montant total de cotisations que vous allez verser jusqu’au terme du prêt. Une différence de quelques dizaines d’euros par mois peut se traduire par plusieurs milliers d’euros d’écart sur 15 ou 20 ans. Les simulateurs de Quel Crédit affichent ce coût global, ce qui permet de mesurer l’impact réel du changement.

La fiche standardisée d’information joue, dans cette comparaison, le rôle de « table de correspondance » : elle réunit les principaux critères exigés par la banque et permet, en regard, de vérifier ce que propose chaque assureur. Utilisée conjointement avec un comparateur en ligne, elle devient un outil puissant pour faire un choix réellement éclairé.

Éviter les erreurs fréquentes et les refus de la banque

La plupart des dossiers de substitution se déroulent sans difficulté lorsque les règles d’équivalence de garanties sont respectées. Pourtant, certains écueils reviennent régulièrement et entraînent des refus ou des délais prolongés.

- Présenter un contrat dont les garanties ne sont pas équivalentes : si le nouveau contrat ne couvre pas, par exemple, la même durée que le prêt (jusqu’au dernier remboursement), ou s’il exclut une catégorie de risques explicitement mentionnée dans les exigences de la banque, celle-ci est en droit de refuser. Il est donc essentiel de partir de la grille de critères fournie par la banque et de sélectionner une assurance compatible, ce que le moteur de recherche de Quel Crédit automatise en grande partie.

- Envoyer un dossier incomplet ou mal structuré : un document manquant (attestation, fiche d’équivalence, mandat SEPA) peut suffire à bloquer le traitement pendant plusieurs semaines. Constituer le dossier à partir d’une checklist exhaustive, comme celle fournie par Quel Crédit, puis le relire en se mettant à la place du conseiller bancaire (dossier clair, classé et numéroté) réduit fortement ce risque.

- Attendre la dernière minute pour lancer la procédure : même si la loi permet de changer à tout moment, certaines périodes sont plus encombrées pour les banques (rentrée de septembre, fin d’année). En anticipant sa demande de quelques semaines, on évite d’ajouter de la pression sur des délais déjà courts. Cette anticipation est d’autant plus importante si l’on souhaite aligner la prise d’effet de la nouvelle assurance sur un événement précis, comme un rachat de crédit ou une renégociation.

- Se focaliser uniquement sur le prix : choisir un contrat uniquement parce qu’il est le moins cher expose à des déconvenues lors d’un sinistre. Un tarif très bas peut notamment signifier des exclusions nombreuses ou des conditions de mise en jeu des garanties très strictes. Les experts de Quel Crédit insistent sur l’importance de trouver un équilibre entre économie et niveau de protection, en privilégiant des contrats offrant des garanties solides à un prix compétitif plutôt que l’offre la moins chère à tout prix.

- En cas de refus que vous jugez infondé, demander une explication détaillée et écrite à la banque est une première étape. Si la réponse ne vous paraît pas conforme à la loi ou reste trop vague, l’accompagnement d’un courtier, d’une association de consommateurs ou la saisine du médiateur bancaire peuvent débloquer la situation. Documenter précisément l’ensemble des échanges est un atout en cas d’escalade.

Dans la grande majorité des cas, un contrat bien sélectionné dès le départ, une fiche d’équivalence de garanties correctement remplie et un dossier complet suffisent pour obtenir l’accord de la banque dans les délais légaux, sans avoir à engager de démarches supplémentaires.

Zoom sur les tendances 2026 du marché de l’assurance emprunteur

Évolutions des tarifs et de la concurrence depuis la loi Lemoine

Depuis l’entrée en vigueur de la loi Lemoine, le marché de l’assurance emprunteur est devenu plus concurrentiel. Les études de place publiées entre 2023 et 2025 montrent que les contrats alternatifs occupent une part croissante des nouvelles souscriptions, avec des baisses de tarifs moyennes de 20 % à 30 % par rapport aux assurances de groupe pour les profils les plus recherchés (emprunteurs jeunes, non-fumeurs, en CDI). Cette pression concurrentielle bénéficie directement aux particuliers, qui voient leur coût d’assurance diminuer sans renoncer aux garanties essentielles.

Profils qui gagnent le plus à changer d’assurance

Les comparateurs et courtiers observent que certains profils tirent un avantage particulièrement important d’un changement d’assurance en cours de crédit : les emprunteurs ayant souscrit leur prêt avant la baisse des taux d’assurance des dernières années, les ménages ayant amélioré leur situation professionnelle (passage d’un CDD à un CDI, titularisation dans la fonction publique), ainsi que les ex-fumeurs qui peuvent, après quelques années sans tabac, bénéficier de conditions tarifaires bien plus favorables. Pour ces catégories, une simulation sur Quel Crédit met souvent en évidence des gains de plusieurs dizaines d’euros par mois.

Impact de la suppression du questionnaire médical

La suppression du questionnaire médical pour les prêts inférieurs ou égaux à 200 000 € remboursés avant 60 ans a également changé la donne pour de nombreux ménages modestes ou de classe moyenne. Des dossiers qui, auparavant, étaient lourdement chargés en surprimes en raison d’antécédents médicaux, peuvent désormais accéder à des contrats standards à tarif normal. Cela ouvre la voie à des refinancements plus abordables et à des projets immobiliers qui auraient été trop coûteux il y a encore quelques années.

Rôle croissant des outils digitaux comme Quel Crédit

La multiplication des outils digitaux spécialisés dans le crédit et l’assurance a profondément simplifié la démarche pour les particuliers. Les plateformes comme Quel Crédit combinent désormais plusieurs briques : simulateurs de prêt, comparateur d’assurance emprunteur, outils de rachat de crédit et contenus pédagogiques mis à jour. Cette intégration permet de visualiser, en une seule fois, l’impact d’un changement d’assurance sur le coût total du projet immobilier, voire de combiner cette substitution avec une renégociation ou un rachat de crédit si cela s’avère pertinent.

| Profil d’emprunteur | Situation initiale typique | Gain moyen constaté lors d’un changement d’assurance | Rôle des outils Quel Crédit |

|---|---|---|---|

| Couple de trentenaires non-fumeurs | Assurance groupe bancaire à tarif standard sur 25 ans | Jusqu’à 60 à 100 € d’économie par mois, soit plus de 15 000 € sur la durée restante | Simulation comparative rapide et sélection de contrats individuels mieux adaptés |

| Cadre ou fonctionnaire stabilisé | Contrat souscrit il y a plus de 5 ans, avant la baisse des tarifs | Baisse de 20 % à 30 % du coût de l’assurance, à garanties équivalentes | Évaluation de l’économie globale et aide au choix d’un contrat plus compétitif |

| Emprunteur avec ancien problème de santé | Contrat avec surprimes et exclusions médicales fortes | Accès à un tarif standard sur les prêts éligibles à la suppression du questionnaire médical | Identification des offres profitant pleinement des nouvelles règles médicales |

FAQ et ressources utiles pour changer d’assurance emprunteur en 2026

Questions fréquentes sur le changement d’assurance emprunteur

- Quels sont les documents indispensables ? : une pièce d’identité en cours de validité, l’offre de prêt et le tableau d’amortissement, l’attestation et la notice de votre ancien contrat, le devis ou les conditions particulières du nouveau contrat, la fiche standardisée d’information, la fiche d’équivalence de garanties, une lettre de résiliation signée et un mandat SEPA pour les nouvelles cotisations. Chaque document a une utilité précise pour permettre à la banque de vérifier l’équivalence des garanties et d’actualiser votre dossier.

- Quels sont les délais à respecter ? : depuis la loi Lemoine, il n’existe plus de fenêtre annuelle ou de préavis obligatoire : la demande peut être effectuée à tout moment. En revanche, la banque dispose systématiquement de 10 jours ouvrés pour répondre à compter de la réception d’un dossier complet. Il est donc judicieux d’anticiper cette période si vous visez une date de mise en place particulière pour votre nouvelle assurance.

- Que faire en cas de refus de la banque ? : la banque doit motiver son refus par écrit, en expliquant précisément quels critères d’équivalence ne seraient pas respectés. Il est alors possible de corriger le tir en choisissant un contrat mieux adapté ou en complétant les informations fournies. Si le refus semble injustifié, le recours au médiateur bancaire, à la DGCCRF ou à un accompagnement spécialisé permet de faire valoir vos droits.

- Faut-il attendre une date précise pour lancer les démarches ? : non, le changement d’assurance est désormais possible à tout moment, dès la signature du prêt et pendant toute sa durée de vie. L’enjeu principal consiste plutôt à choisir le moment où l’économie réalisée sera la plus intéressante, généralement le plus tôt possible, et à s’assurer de disposer du temps nécessaire pour comparer les offres sereinement.

Outils de simulation et de comparaison Quel Crédit

Le comparateur de rachat de crédit et les simulateurs d’assurance emprunteur de Quel Crédit sont devenus des alliés de référence pour les particuliers souhaitant optimiser le coût de leur financement immobilier. Ils ont été conçus pour guider pas à pas l’utilisateur, même lorsqu’il n’est pas familier des notions techniques liées à l’assurance.

- Visualisation rapide des économies potentielles : en renseignant simplement le montant du prêt, la durée restante, le taux actuel de l’assurance et quelques informations sur votre profil, les outils Quel Crédit calculent l’économie mensuelle et le gain global sur la durée restante. Cette approche chiffrée permet de décider en connaissance de cause si la démarche vaut la peine d’être engagée.

- Comparaison fine des garanties et exclusions : au-delà du simple affichage des taux, la plateforme met en évidence les différences de couverture entre les différents contrats : exclusions fréquentes, durées de franchise, modalités d’indemnisation, conditions spécifiques à certains métiers ou sports. Cette granularité aide à choisir une offre qui ne se contente pas d’être moins chère, mais qui répond concrètement aux besoins de protection du foyer.

- Checklist personnalisée et accompagnement : après une simulation, Quel Crédit propose une checklist adaptée au profil et au projet, listant les documents à fournir et les étapes à suivre. Un accompagnement humain peut également être mobilisé pour répondre aux questions, expliquer les réponses de la banque ou aider à remplir la fiche d’équivalence de garanties. Cette combinaison d’outils digitaux et de conseil personnalisé réduit fortement le risque d’erreur.

L’accompagnement proposé par Quel Crédit, à la fois en ligne et via des experts, s’adresse à un large public : primo-accédants qui découvrent l’univers du crédit immobilier, ménages souhaitant optimiser un prêt en cours, emprunteurs aux profils plus complexes (état de santé fragile, mobilité internationale, activité indépendante, métiers à risques). Dans chaque cas, l’objectif est le même : sécuriser le financement tout en en diminuant le coût.

Ressources et textes de loi à consulter

- Le texte complet de la loi Lemoine, accessible sur le site officiel de la législation française, détaille les nouvelles règles de résiliation à tout moment, la suppression du questionnaire médical pour certains prêts et les obligations d’information des banques et assureurs.

- Le portail Service-public.fr consacre une fiche pratique à l’assurance emprunteur, expliquant de manière synthétique les droits des emprunteurs, les différentes lois applicables (Hamon, Bourquin, Lemoine) et la marche à suivre pour changer d’assurance.

- La checklist téléchargeable sur Quel Crédit récapitule, étape par étape, les documents à rassembler, les délais à garder en tête et les points de vigilance pour que la substitution se déroule sans accroc.

- Les fiches pratiques du CCSF permettent de comprendre les critères d’équivalence de garanties retenus par les banques et d’identifier, pour chaque type de projet, les garanties réellement indispensables, ce qui évite de souscrire des options superflues.

Prendre le temps de changer assurance emprunteur en cours de crédit, c’est reprendre la main à la fois sur ses finances et sur sa protection. Le cadre légal de 2026, très favorable aux emprunteurs, ouvre la porte à des économies importantes sans renoncer à des garanties solides. Avec les outils de simulation et de comparaison disponibles sur Quel Crédit, la démarche devient concrète : il devient possible de visualiser l’impact du changement, de sélectionner les contrats les plus adaptés et de préparer un dossier parfaitement aligné sur les attentes de la banque.

Préparer soigneusement chaque étape, vérifier l’équivalence des garanties et ne pas hésiter à solliciter un accompagnement en cas de doute permettent de transformer ce droit théorique en avantage réel. Profitez des outils et de l’expertise de Quel Crédit pour comparer dès maintenant les offres d’assurance emprunteur, identifier les économies possibles et passer à l’action en toute confiance.

Publications similaires :

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Délégation d’assurance emprunteur, comment changer d’assurance sans bloquer votre prêt

Délégation d’assurance emprunteur, comment changer d’assurance sans bloquer votre prêt

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?