Choisir un organisme de crédit en 2026, c’est naviguer entre taux d’acceptation, profils emprunteurs et critères opaques qui varient d’une banque à l’autre. Certaines institutions privilégient les dossiers solides, d’autres misent sur la flexibilité pour séduire de nouveaux clients. Pour vous aider à identifier les acteurs les plus ouverts selon votre situation, Quel Crédit a analysé les pratiques actuelles des banques et organismes spécialisés.

Grâce à nos comparateurs et simulateurs gratuits, vous pourrez anticiper vos chances d’acceptation, affiner votre dossier et cibler les établissements qui correspondent vraiment à votre profil emprunteur. Ce guide vous livre les clés pour maximiser vos opportunités.

Comparatif 2026: quelles banques et organismes prêtent le plus facilement?

En 2026, le marché du crédit continue d’évoluer rapidement, avec des différences marquées entre les établissements. Les courtiers comme Helloprêt indiquent que les banques ont rouvert largement le robinet du crédit immobilier pour les profils jugés solides, après une période plus restrictive, tandis que les organismes de crédit à la consommation restent très actifs et accessibles pour des montants plus modestes.

Banques traditionnelles vs banques en ligne: quelles différences d’acceptation?

Les grandes banques traditionnelles comme BNP Paribas, Crédit Agricole, Crédit Mutuel, CIC ou La Banque Postale restent des références pour les projets importants, notamment l’immobilier. Elles appliquent toutefois une grille d’analyse rigoureuse, centrée sur le respect du taux d’endettement de 35 %, la stabilité professionnelle et un apport personnel qui se situe souvent entre 10 et 20 % du prix du bien. Elles regardent en détail les trois à douze derniers mois de relevés bancaires pour vérifier qu’il n’y a pas de découverts répétés, de rejets de prélèvements ou de crédits renouvelables mal maîtrisés.

Les banques en ligne comme Boursorama Banque, Hello Bank, Fortuneo ou ING se distinguent par une approche plus digitalisée et des délais de réponse plus courts. Les demandes se font en ligne, avec un parcours simplifié et des pré‑acceptations rapides. Certaines banques en ligne acceptent des apports de 5 à 10 % pour des profils bien gérés et en CDI, avec une réponse de principe en moins de 24 à 48 heures sur les prêts immobiliers, et souvent en quelques minutes sur les crédits conso. Elles s’appuient sur des algorithmes de scoring qui donnent davantage de poids à la gestion de compte qu’au seul niveau de revenu, ce qui peut avantager les profils jeunes mais sérieux.

| Type d’établissement | Profil privilégié | Délai de réponse moyen | Apport immobilier généralement demandé |

|---|---|---|---|

| Banques traditionnelles (BNP, Crédit Agricole, CIC…) | Salariés en CDI, fonctionnaires, foyers avec épargne et historique bancaire stable | Plusieurs jours à quelques semaines selon la complexité du dossier | Entre 10 % et 20 % du prix du bien, hors frais |

| Banques en ligne (Boursorama, Hello Bank…) | Profils connectés, gestion de compte irréprochable, revenus stables | Souvent moins de 48 heures pour un accord de principe, plus rapide en crédit conso | À partir de 5 % à 10 % pour les meilleurs dossiers |

Focus sur les organismes de crédit spécialisés

Les organismes de crédit spécialisés comme Younited Credit, Cofidis, Cetelem, Floa Bank, Sofinco, Financo ou encore les structures adossées à des enseignes de distribution se sont imposés comme des acteurs majeurs pour les crédits à la consommation. Ils proposent des prêts personnels, crédits renouvelables, crédits auto ou travaux, avec des montants généralement compris entre 500 et 75 000 euros et des durées allant de 6 à 84 mois. Les demandes se font en ligne ou par téléphone, avec une réponse très rapide, souvent en quelques heures, et parfois en temps réel pour une pré‑étude.

Ces organismes utilisent massivement des outils de scoring automatisé et l’open banking pour analyser les comptes bancaires de l’emprunteur (après accord de celui‑ci) et évaluer sa capacité réelle à rembourser. Pour des crédits inférieurs à 15 000 euros, les taux d’acceptation peuvent dépasser 70 à 80 % sur des profils jugés responsables, avec un historique bancaire propre et un taux d’endettement maîtrisé. Ils sont particulièrement appréciés pour financer des projets ponctuels – véhicule, travaux, voyage, regroupement de petits crédits – grâce à des parcours client simples et à des fonds qui peuvent être versés en 24 à 48 heures après l’accord définitif.

- Les banques en ligne et organismes tels que Younited Credit, Boursorama Banque ou Floa Bank se distinguent par une grande flexibilité, une gestion 100 % digitale et des délais de réponse très courts, ce qui permet de concrétiser rapidement des projets bien préparés.

- Les banques traditionnelles restent incontournables pour les montants élevés et les projets immobiliers, avec une capacité de négociation plus large sur le taux et l’assurance, mais leur sélection demeure plus rigoureuse, en particulier pour les profils indépendants ou avec peu d’apport.

- Comparer les taux d’acceptation, les conditions de remboursement, le coût total via le TAEG et la qualité du service client est la meilleure façon de cibler l’établissement le plus adapté à votre projet en 2026, en s’appuyant sur des outils comme ceux de Quel Crédit.

Gardez à l’esprit qu’aucun dossier n’est accepté sans analyse personnalisée, même dans les établissements réputés « faciles ». Les listes de banques ou organismes qui prêtent plus facilement doivent toujours être interprétées à la lumière de votre profil, de votre capacité de gestion et du type de crédit demandé.

Quels sont les critères d’acceptation d’un prêt en 2026?

Au-delà du choix de la banque ou de l’organisme de crédit, l’essentiel se joue dans la qualité du dossier. Les prêteurs doivent respecter les recommandations du Haut Conseil de stabilité financière (HCSF) sur le taux d’endettement et la durée des prêts, ce qui les conduit à examiner en détail chaque situation. Un dossier bien préparé fait souvent la différence entre un accord rapide et un refus ou une demande de garanties supplémentaires.

Critères classiques: ce que toutes les banques examinent

- Revenus stables et réguliers: les banques et organismes exigent des pièces justificatives précises (fiches de paie, contrats de travail, bilans comptables pour les indépendants, attestations de pensions, avis d’imposition). Elles ne se contentent pas du montant brut; elles analysent la récurrence des revenus, la présence de primes variables et la part réellement sécurisée. Par exemple, un salarié en CDI avec un salaire fixe sera souvent mieux perçu qu’un profil avec de fortes variations de revenus, même si le total annuel est plus élevé.

- Situation professionnelle: un CDI confirmé, une ancienneté d’au moins un à deux ans dans le poste, un statut de fonctionnaire ou une activité indépendante installée depuis plusieurs exercices rassurent fortement les prêteurs. Les périodes d’essai, contrats courts ou freelances récents sont davantage étudiés, et il peut être nécessaire de présenter des contrats en cours ou des preuves de récurrence de la clientèle pour rassurer sur la stabilité future.

- Apport personnel: pour l’achat immobilier, un apport de 10 % reste la norme dans la plupart des établissements, et un apport de 15 à 20 % peut ouvrir l’accès à de meilleurs taux ou à une marge de négociation sur les frais. Certaines banques en ligne acceptent des apports plus faibles (5 à 10 %) si la gestion de compte est exemplaire. Cet apport montre votre capacité à épargner et à participer au financement, ce qui réduit le risque de la banque.

- Taux d’endettement: le taux d’endettement global, incluant tous les crédits en cours (immobilier, consommation, auto, renouvelable), doit en principe rester sous les 35 % des revenus nets du foyer. Les banques calculent ce ratio en intégrant la nouvelle mensualité et vérifient que le reste à vivre sera suffisant. Dans certains cas, des dépassements peuvent être tolérés pour des revenus élevés, mais ils restent exceptionnels et nécessitent un dossier particulièrement solide.

- Gestion du compte bancaire: l’examen des relevés bancaires sur les trois à douze derniers mois est systématique. Les prêteurs recherchent l’absence de découverts fréquents, de rejets de prélèvement, de mouvements incohérents ou de retraits massifs liés à des jeux d’argent. À l’inverse, une épargne régulière, des dépenses maîtrisées et une absence d’incident constituent des signaux très positifs, qui peuvent compenser légèrement un apport plus faible ou des revenus modestes.

- Reste à vivre: le reste à vivre correspond à la somme disponible pour les dépenses courantes après paiement de toutes les charges fixes (loyer ou mensualité actuelle, crédits, factures, impôts…). Les banques utilisent des grilles internes en fonction de la composition du foyer (nombre d’adultes, nombre d’enfants) pour vérifier que ce reste à vivre permet de maintenir un niveau de vie acceptable. Un reste à vivre confortable peut parfois faciliter l’acceptation d’un dossier avec un taux d’endettement proche du seuil maximal.

Optimiser son dossier selon son profil

Chaque profil présente des forces et des faiblesses spécifiques, et l’enjeu est de structurer le dossier de manière à mettre en avant les points rassurants pour le prêteur. Quel Crédit joue ici un rôle central en aidant à identifier ces leviers et à simuler différents scénarios avant de déposer une demande.

- Jeunes actifs: un jeune salarié en début de carrière peut souffrir d’un manque d’apport ou d’historique bancaire, mais il peut valoriser un CDI récent, une progression de carrière anticipée, une gestion de compte déjà sérieuse et la possibilité d’une caution parentale. Les dispositifs comme le prêt à taux zéro pour l’accession à la propriété ou certaines aides régionales peuvent également renforcer le dossier, en réduisant le montant du prêt principal à solliciter.

- Indépendants et freelances: pour ces profils, la clé est de démontrer la régularité du chiffre d’affaires et la pérennité de l’activité. Présenter des bilans sur plusieurs exercices, des attestations URSSAF, des contrats de prestation récurrents et une trésorerie professionnelle solide apporte des garanties. Structurer la séparation entre les comptes personnels et professionnels et montrer une capacité d’épargne personnelle renforce aussi la crédibilité auprès des banques.

- Familles et ménages avec enfants: pour les foyers, les prêteurs vont particulièrement examiner le reste à vivre et les charges liées aux enfants (garde, scolarité, santé). Mettre en avant l’absence de crédits à la consommation non maîtrisés, une gestion de compte exemplaire et une capacité d’épargne régulière est déterminant. Une bonne anticipation du budget familial après l’obtention du crédit – par exemple en simulant différents scénarios avec Quel Crédit – permet de rassurer sur la soutenabilité du projet dans la durée.

- Un dossier complet, bien structuré et transparent augmente nettement vos chances d’être accepté, même chez les établissements les plus exigeants. L’objectif est d’éviter les zones d’ombre (revenus mal documentés, charges non expliquées) qui peuvent conduire la banque à douter de votre capacité réelle à rembourser.

- La gestion quotidienne du compte bancaire est aussi déterminante que le niveau de vos revenus. Un foyer avec des revenus moyens mais une gestion irréprochable peut obtenir un crédit plus facilement qu’un foyer très aisé mais en situation de découverts répétés ou de dépenses désordonnées.

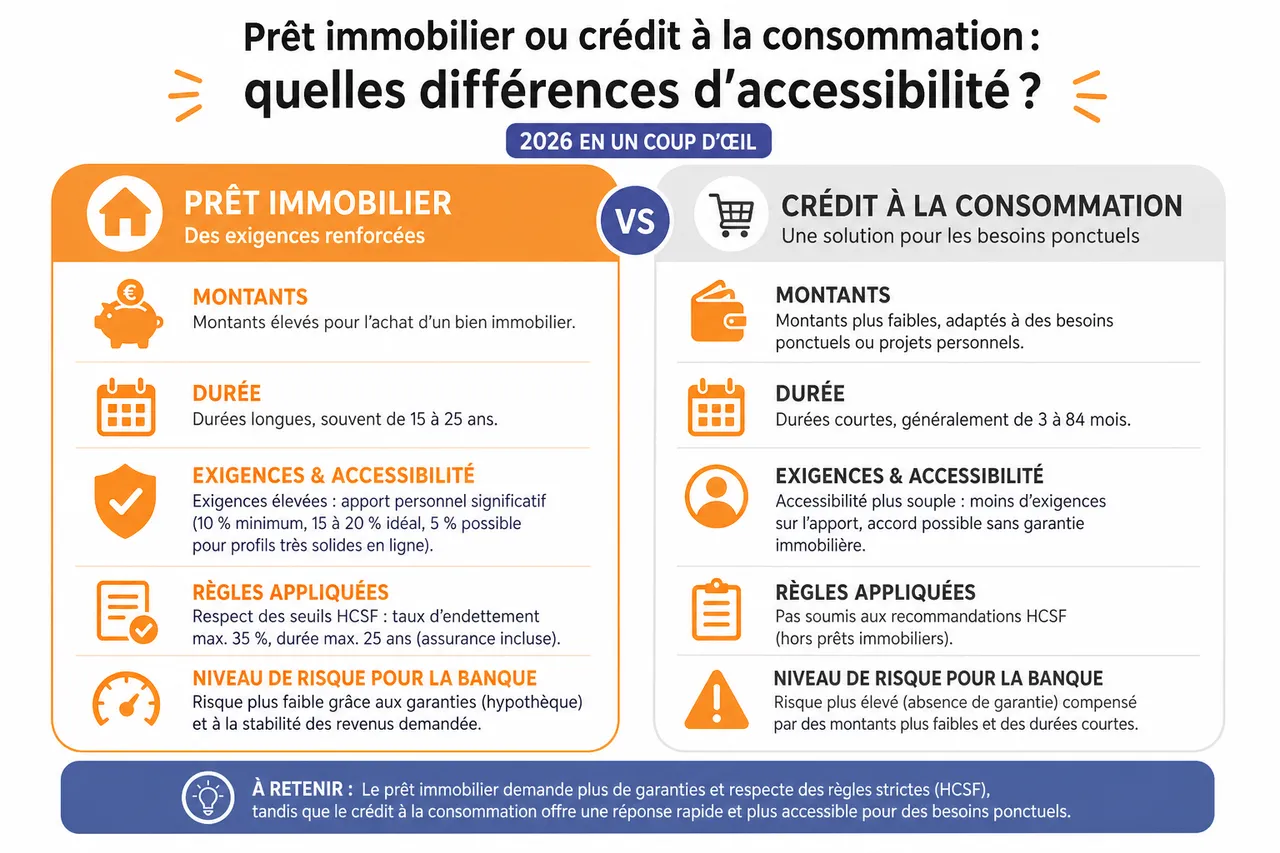

Prêt immobilier ou crédit à la consommation: quelles différences d’accessibilité?

Le type de crédit demandé influence fortement les conditions d’acceptation, car les durées, les montants et les risques ne sont pas les mêmes. En 2026, les banques prêtent de nouveau plus volontiers pour l’immobilier aux profils solides, tandis que les organismes de crédit conso restent une solution largement utilisée pour les besoins ponctuels. Quel Crédit permet de comparer ces options et d’identifier rapidement le type de financement le mieux adapté à la situation.

Prêt immobilier: des exigences renforcées

Pour accéder à un prêt immobilier, les banques exigent généralement un niveau de garantie plus élevé, car il s’agit de montants importants sur des durées longues. Les conseils des courtiers et des plateformes spécialisées montrent que les conditions suivantes reviennent très fréquemment dans les décisions d’octroi:

- Apport personnel significatif: un apport de 10 % du prix d’achat hors frais de notaire reste la référence, mais les dossiers avec 15 à 20 % sont souvent mieux considérés, car ils réduisent le risque de défaut et permettent d’absorber plus facilement des aléas (travaux, imprévus). Certaines banques en ligne peuvent accepter des apports de 5 % pour des profils très solides, mais elles compensent parfois par une analyse plus fine des relevés bancaires.

- Respect des seuils HCSF: les banques doivent respecter les recommandations du HCSF, notamment un taux d’endettement maximal de 35 % et des durées de prêt généralement limitées à 25 ans, sauf exceptions. Elles disposent toutefois d’une marge de flexibilité pour une partie de leurs dossiers, ce qu’elles utilisent pour les profils à revenus élevés ou pour certaines opérations jugées peu risquées.

- Gestion de compte irréprochable: les six à douze derniers mois de relevés sont passés au crible. L’absence de découvert, une épargne régulière (par exemple un virement automatique vers un livret), et une stabilité des dépenses sont des arguments forts pour obtenir des conditions avantageuses, voire un accord alors que l’apport est un peu en dessous des attentes.

- Stabilité professionnelle: l’accès au crédit immobilier reste plus simple pour les CDI, les fonctionnaires et les indépendants avec plusieurs années d’activité. Les couples où au moins un des emprunteurs est en CDI bénéficient d’une meilleure perception du risque. Les banques examinent aussi les perspectives du secteur d’activité, ce qui peut jouer en faveur de métiers très recherchés.

En 2026, les taux immobiliers se sont stabilisés à des niveaux jugés attractifs par rapport aux années précédentes, ce qui relance les projets d’achat. Mais l’accès au crédit demeure réservé aux dossiers bien préparés. Utiliser un simulateur de crédit immobilier, comme celui proposé par Quel Crédit, permet d’estimer sa capacité d’emprunt, de tester différents montants et durées et de identifier les points de vigilance avant de prendre contact avec une banque ou un courtier.

Crédit à la consommation: plus d’accessibilité, mais à quel prix?

Le crédit à la consommation – prêt personnel, crédit renouvelable, crédit auto ou travaux – s’adresse à un public plus large, avec des montants et des durées plus modestes. Les organismes spécialisés comme Cofidis, Younited Credit, Cetelem ou Floa Bank acceptent des dossiers variés, en se concentrant sur la gestion du compte et le reste à vivre plutôt que sur un apport, généralement absent sur ce type de crédit.

- Montants et durées plus courts: les montants oscillent généralement entre 1 000 et 40 000 euros, parfois jusqu’à 75 000 euros pour certains acteurs, sur des durées de 6 à 84 mois. Ce cadre limite l’exposition au risque pour le prêteur, ce qui explique une acceptation plus facile qu’en immobilier, à condition que le taux d’endettement reste maîtrisé.

- Analyse centrée sur le comportement bancaire: les organismes scrutent les relevés de comptes, les crédits en cours et les habitudes de consommation. Un historique sans incident récent, des revenus réguliers et un reste à vivre suffisant permettent d’obtenir un accord rapidement, parfois en 24 à 48 heures, sans passer par les processus plus longs des banques classiques.

- Coût du crédit plus élevé: en contrepartie de cette accessibilité, les taux d’intérêt sont nettement supérieurs à ceux des prêts immobiliers. Le TAEG intégrant les intérêts, les frais de dossier et éventuellement l’assurance peut fortement varier d’un organisme à l’autre. Il est donc indispensable de comparer les offres et de vérifier le coût total avant de signer, ce que facilitent les comparateurs de Quel Crédit.

- Le crédit à la consommation est adapté pour financer des besoins ponctuels – véhicule, travaux, équipement, rachat de petits crédits – mais il n’est pas conçu pour financer un achat immobilier, où la durée et le montant nécessitent un prêt dédié avec des garanties spécifiques.

- Avant de vous engager, identifiez clairement votre projet, votre capacité de remboursement mensuelle et la durée souhaitée, puis choisissez le type de crédit qui correspond le mieux à votre situation. Une simulation en ligne permet de visualiser l’impact sur votre budget.

| Type de crédit | Montant typique | Durée habituelle | Accessibilité | Coût moyen |

|---|---|---|---|---|

| Prêt immobilier | À partir de 100 000 euros pour un achat, selon le bien | Jusqu’à 25 ans selon les recommandations HCSF | Réservé aux profils stables avec apport et gestion de compte exemplaire | Taux plus bas, mais engagement long et frais annexes (notaire, garantie, assurance) |

| Crédit à la consommation | De 1 000 à 40 000 euros, voire davantage selon l’organisme | De 6 à 84 mois selon le projet et le prêteur | Plus accessible, décision rapide, dossiers variés acceptés | Taux plus élevés, coût total à surveiller attentivement |

Études de cas et témoignages 2026: qui a obtenu un prêt facilement?

Les témoignages récents permettent de comprendre concrètement comment certains emprunteurs ont obtenu un accord rapide, et surtout auprès de quels types d’établissements. Ils montrent que la combinaison « bon établissement + dossier bien préparé + utilisation d’outils de simulation » est un facteur clé de succès, ce qui rejoint la philosophie de Quel Crédit.

Témoignage: un jeune actif obtient un prêt personnel chez Younited Credit

Paul, 28 ans, développeur informatique, souhaitait acheter une voiture sans puiser dans son épargne de précaution. Il a préparé un dossier digitalisé avec ses fiches de paie, ses avis d’imposition et ses relevés bancaires des derniers mois montrant une gestion sans incident. En utilisant un simulateur de crédit à la consommation pour choisir la bonne durée et une mensualité compatible avec son budget, il a déposé une demande de 10 000 euros chez Younited Credit. Il a reçu un accord sous 24 heures et les fonds ont été versés dès le lendemain. Paul souligne que la simplicité du processus, l’absence d’apport et la transparence des coûts affichés en ligne ont rendu l’expérience fluide et rassurante.

Étude de cas: une famille financée par Boursorama Banque pour un achat immobilier

La famille Martin, deux salariés en CDI avec deux enfants, cherchait à acheter une maison en périphérie d’une grande ville. Leur apport était limité à 8 %, ce qui a d’abord bloqué deux banques classiques qui considéraient l’opération légèrement trop risquée. En travaillant leur dossier avec un comparateur immobilier et en mettant en avant leur capacité d’épargne régulière, leur absence de crédit à la consommation et leur taux d’endettement maîtrisé, ils ont sollicité Boursorama Banque. La banque en ligne a accepté leur dossier, en valorisant leur gestion de compte exemplaire et la stabilité de leurs revenus. La rapidité des échanges par messagerie sécurisée et la visibilité en temps réel de l’avancement du dossier ont été décisives pour finaliser le projet dans les délais.

- Le succès d’une demande dépend autant du choix de la banque ou de l’organisme que de la qualité du dossier et de sa préparation. Les témoignages montrent qu’un profil bien préparé peut transformer une première série de refus en un accord, simplement en ajustant le type d’établissement ciblé.

- Certains établissements se démarquent par leur capacité à traiter des situations atypiques ou à proposer un accompagnement réactif, notamment via des parcours digitaux. S’appuyer sur des simulateurs et comparateurs, comme ceux de Quel Crédit, permet de repérer ces établissements avant même d’envoyer son dossier.

Conseils pratiques: comment maximiser ses chances d’obtenir un prêt facilement?

En 2026, se démarquer passe par une préparation sérieuse, une bonne connaissance des critères d’acceptation et l’utilisation de bons outils numériques. Répondre à la question « quelle banque prête le plus facilement? » signifie surtout « quelle banque prête le plus facilement à mon profil, pour mon type de projet, au meilleur coût? ». Les services de Quel Crédit sont conçus pour vous aider à objectiver cette réponse.

Bien préparer son dossier de prêt

- Anticiper la collecte des justificatifs: commencez à réunir vos documents plusieurs mois à l’avance – fiches de paie, relevés de comptes, avis d’imposition, contrats de travail, bilans pour les indépendants. Cette anticipation évite les retards et les allers‑retours avec la banque, et permet de vérifier en amont qu’aucun élément ne manque ou ne pose problème. En cas d’anomalie passée (incident de paiement, période de chômage), préparez une explication claire et documentée.

- Assainir la gestion de ses comptes: avant de déposer une demande, l’objectif est de montrer une gestion saine. Limitez les découverts, réduisez les dépenses non essentielles, évitez de multiplier les petits crédits renouvelables et mettez en place une épargne automatique, même modeste. Une période de trois à six mois de gestion exemplaire peut améliorer significativement votre scoring, et donc vos chances d’acceptation.

- Structurer son budget et son taux d’endettement: calculez votre taux d’endettement actuel et simulez l’impact de la future mensualité. Si le résultat dépasse 35 %, envisagez de rallonger la durée, d’augmenter l’apport ou de rembourser certains crédits existants avant votre demande. Un budget prévisionnel détaillé, éventuellement réalisé avec l’aide des outils de Quel Crédit, montre à la banque que vous avez anticipé la soutenabilité du projet.

- Éviter les demandes multiples simultanées: déposer plusieurs demandes en même temps auprès de différentes banques peut nuire à votre scoring et donner l’impression d’une recherche désordonnée. Il est plus efficace de comparer en amont via des simulateurs et comparateurs, puis de cibler un nombre limité d’établissements pertinents en fonction de votre profil.

Utiliser les simulateurs et comparateurs en ligne

Les simulateurs et comparateurs proposés par Quel Crédit sont des alliés précieux pour visualiser vos chances d’acceptation, comparer les offres et affiner votre stratégie avant de contacter les établissements. Ils s’appuient sur les pratiques observées dans le marché du crédit en 2026 et sur les critères les plus fréquemment utilisés par les banques et organismes.

- Simuler différents scénarios: en modifiant le montant, la durée, l’apport ou le type de crédit (immobilier ou consommation), vous pouvez observer l’impact sur la mensualité, le taux d’endettement et le coût total. Cette démarche permet de ajuster votre projet à votre budget réel et d’éviter de demander un montant qui sera d’emblée jugé trop élevé par les prêteurs.

- Comparer rapidement les offres: les comparateurs de Quel Crédit agrègent les caractéristiques des offres (TAEG, frais de dossier, conditions d’assurance, flexibilité de remboursement, délais de réponse) pour vous aider à identifier les établissements les plus ouverts à votre profil. Vous gagnez du temps et vous évitez de solliciter des banques dont les critères sont manifestement incompatibles avec votre situation.

- Pré‑évaluer les chances d’acceptation: certains comparateurs proposent une estimation de la probabilité d’acceptation, à partir de votre profil et des pratiques des établissements. Cette information vous aide à hiérarchiser vos démarches et à commencer par les banques ou organismes où votre dossier a le plus de chances d’être accepté rapidement.

- Corriger les faiblesses du dossier: en testant plusieurs variantes de votre projet (durée, montant, type de crédit), vous identifiez les points faibles – taux d’endettement trop élevé, apport insuffisant, reste à vivre limité – et pouvez travailler dessus avant de déposer une demande officielle. Cela peut passer par un rachat de crédits, une période d’épargne supplémentaire ou la recherche d’une garantie externe.

- La comparaison et la simulation sont les meilleurs alliés pour éviter les refus inutiles et cibler la banque la plus réceptive à votre situation. En quelques minutes sur Quel Crédit, vous pouvez obtenir une vision claire des options possibles et des établissements à privilégier.

En 2026, chaque situation est unique, et la clé reste de bien choisir l’établissement en fonction de son projet et de son profil. Grâce aux simulateurs et comparateurs de Quel Crédit, vous pouvez affiner votre stratégie, gagner du temps et maximiser vos chances d’obtenir un prêt dans les meilleures conditions. Tester ces outils avant de déposer votre demande permet d’aborder votre projet de manière plus sereine et structurée.

Nouvelle donne du crédit en 2026: tendances, profils et questions fréquentes

Tendances du marché du crédit et données clés

Les études de marché publiées ces derniers mois montrent que le crédit reste un outil central pour les ménages français en 2026, avec une reprise de l’activité immobilière et une forte présence des crédits à la consommation en ligne. Plusieurs données illustrent cette évolution et permettent de mieux comprendre le contexte dans lequel les banques prêtent « plus facilement »:

- Hausse des financements immobiliers: après un ralentissement, les demandes de prêt immobilier repartent à la hausse, avec plusieurs courtiers indiquant une progression à deux chiffres des dossiers déposés depuis le début de l’année. Cette reprise s’accompagne d’une plus grande sélectivité sur les profils, mais aussi de taux redevenus compétitifs pour les dossiers bien structurés.

- Montée en puissance des crédits en ligne: les organismes de crédit en ligne occupent une part croissante du marché de la consommation, portée par des parcours digitaux fluides et des réponses en temps réduit. Des comparatifs récents recensent une dizaine d’acteurs majeurs et soulignent que plus de la moitié des demandes de crédit à la consommation se font désormais intégralement en ligne, avec une forte satisfaction des utilisateurs en matière de rapidité et de transparence.

- Importance accrue du TAEG: les guides de crédit insistent de plus en plus sur la comparaison du TAEG – taux annuel effectif global – pour évaluer le coût réel d’un crédit, qu’il soit immobilier ou conso. Cette pédagogie contribue à limiter les mauvaises surprises et encourage les ménages à se tourner vers des plateformes comme Quel Crédit pour analyser ce coût avant toute décision.

- Profils emprunteurs plus diversifiés: la progression des travailleurs indépendants, freelances et micro‑entrepreneurs oblige les banques à adapter leurs grilles de lecture. De plus en plus d’établissements, notamment en ligne, intègrent des critères spécifiques pour ces profils et acceptent des dossiers qui auraient été refusés il y a quelques années, à condition que la régularité des revenus soit démontrée.

Impact des règles HCSF et du cadre réglementaire

Le cadre réglementaire joue un rôle déterminant dans la manière dont les banques prêtent et dans la perception de la « facilité » d’accès au crédit. Les recommandations du HCSF ont imposé des limites sur le taux d’endettement et la durée des prêts, ce qui a conduit les établissements à standardiser davantage certains critères. Cette standardisation ne signifie pas un durcissement systématique, mais plutôt une clarification des règles, qui peut être mise à profit par les emprunteurs pour préparer des dossiers conformes.

Le rôle croissant des plateformes d’information comme Quel Crédit

Avec la multiplication des offres et l’évolution rapide du marché, les plateformes d’information et de comparaison spécialisées jouent un rôle de plus en plus central. Quel Crédit, en proposant des comparateurs, des simulateurs gratuits et des guides d’experts, aide les particuliers à se repérer dans cette complexité et à éviter les erreurs courantes, comme la sous‑estimation du coût total ou la méconnaissance des critères d’acceptation. Cette intermédiation contribue à rendre l’accès au crédit plus transparent, même si les décisions finales restent du ressort des banques et organismes.

FAQ: questions fréquentes sur les banques qui prêtent le plus facilement

- Existe‑t‑il une banque qui accepte tous les dossiers? Non, aucun établissement n’accepte tous les dossiers. Les banques et organismes ont l’obligation de vérifier la solvabilité des emprunteurs et de respecter des règles prudentielles. En revanche, certains acteurs se montrent plus ouverts à certains profils (jeunes actifs, indépendants, petits montants) et offrent des parcours plus fluides.

- Les banques en ligne prêtent‑elles vraiment plus facilement? Elles prêtent souvent plus rapidement, grâce à des parcours digitaux et à une analyse automatisée, mais elles restent sélectives sur les critères de base (taux d’endettement, gestion de compte, stabilité des revenus). Pour les bons dossiers, leur réactivité est un avantage, mais un profil très fragile ne sera pas automatiquement accepté.

- Un courtier est‑il indispensable pour obtenir un prêt? Un courtier n’est pas indispensable, mais il peut être très utile pour gagner du temps et optimiser les conditions. Les plateformes comme Quel Crédit offrent une alternative en permettant de comparer et simuler soi‑même, et de ne solliciter un courtier qu’en complément pour des projets complexes ou des situations atypiques.

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises