Monter un dossier de prêt immobilier, c’est un peu comme préparer un examen où personne ne vous donne le sujet à l’avance. Vous pensez avoir tout rassemblé, puis votre banquier vous réclame ce fameux justificatif auquel vous n’aviez même pas pensé. Résultat: semaines perdues, stress inutile, et parfois un taux qui grimpe entre-temps. Chez Quel Crédit, nous savons que chaque particulier mérite d’aborder son crédit immobilier avec clarté et méthode.

Ce guide vous livre la checklist complète des justificatifs à fournir, y compris ceux qu’on oublie systématiquement, pour constituer un dossier béton dès le premier rendez-vous et maximiser vos chances d’obtenir le financement que vous visez.

Pourquoi les pièces justificatives sont-elles essentielles dans un dossier de prêt immobilier?

Le rôle des justificatifs dans la décision bancaire

Quand vous déposez votre dossier auprès d’une banque, chaque piece justificative dossier pret immobilier devient une pièce du puzzle qui permet au conseiller de mesurer votre solvabilité, votre stabilité et la cohérence de votre projet immobilier. Les établissements examinent à la fois votre identité, votre situation familiale, vos revenus, vos charges, votre patrimoine et les caractéristiques du bien financé pour vérifier que le crédit pourra être remboursé sans dérive de votre endettement.

Dans la pratique, les banques s’appuient notamment sur le taux d’endettement, qui doit en général rester inférieur à environ 35 % de vos revenus, et sur le « reste à vivre » une fois les mensualités payées. Les trois derniers relevés de compte, les bulletins de salaire et les avis d’imposition permettent de reconstituer cette image financière. Un dossier complet et cohérent réduit les demandes de pièces complémentaires, accélère l’instruction et améliore votre capacité à négocier les conditions du prêt et de l’assurance emprunteur avec votre conseiller ou via un courtier comme Quel Crédit.

L’évolution des exigences en 2026

En 2026, les exigences se sont renforcées sous l’effet des règles prudentielles (HCSF, lutte contre le blanchiment, protection des emprunteurs) et de la digitalisation des parcours de crédit. Les banques demandent des documents récents, souvent de moins de trois mois, pour les justificatifs de domicile et les relevés bancaires, et vérifient plus finement l’origine des fonds en cas d’apport important ou de donation familiale.

La quasi-totalité des réseaux bancaires propose désormais un parcours numérique pour déposer les pièces au format PDF ou image haute définition. Les dossiers incomplets, flous ou tronqués sont fréquemment mis en attente, ce qui allonge les délais d’accord alors que le marché reste concurrentiel. Dans ce contexte, un dossier parfaitement préparé, structuré et numérisé, déposé dès la simulation sur Quel Crédit, devient un véritable levier pour figer rapidement un taux et sécuriser votre financement.

- Un dossier complet et structuré permet de réduire les délais de réponse et de limiter les allers-retours avec la banque, ce qui est stratégique lorsque les taux évoluent rapidement sur le marché immobilier.

- Un document manquant, périmé ou illisible peut suffire à retarder l’étude, voire à entraîner un refus si la banque estime que la transparence n’est pas suffisante ou que le risque n’est pas correctement évalué.

- Un usage malin des outils de Quel Crédit (simulateurs, comparateurs, checklist en ligne) aide à anticiper ces exigences et à livrer dès le départ un dossier conforme aux standards des principaux établissements.

Liste complète des pièces justificatives à fournir en 2026

Préparer un dossier de prêt immobilier en 2026, c’est anticiper chaque demande du banquier en couvrant votre situation personnelle, vos ressources et charges, votre patrimoine et le projet financé. Les grandes banques et les courtiers spécialisés convergent sur une même logique: plus le dossier est complet, plus l’accord peut être rapide. Quel Crédit reprend ces standards pour vous proposer une checklist structurée, à adapter selon votre profil (salarié, indépendant, retraité, investisseur locatif, couple, primo-accédant, propriétaire souhaitant un rachat de crédit, etc.).

-

Justificatifs d’identité et de situation personnelle

- Carte nationale d’identité ou passeport en cours de validité pour chaque emprunteur, avec recto et verso si nécessaire, afin de vérifier l’identité, la majorité et la nationalité.

- Copie du livret de famille lorsqu’il existe, utile pour apprécier la composition du foyer et certaines charges (enfants à charge, pensions alimentaires).

- Contrat de mariage ou convention de PACS, qui précise votre régime matrimonial et la manière dont seront engagés les co-emprunteurs dans le crédit immobilier.

- Jugement de divorce, de séparation ou de pension alimentaire, qui permet à la banque de intégrer les obligations éventuelles (pension versée ou reçue) dans le calcul du taux d’endettement.

-

Justificatifs de domicile

- Facture d’électricité, de gaz, d’eau ou d’internet de moins de trois mois, qui atteste de votre adresse actuelle et donc du lieu où vous êtes fiscalement domicilié.

- Dernière quittance de loyer si vous êtes locataire, utile pour vérifier le montant de votre charge de logement actuelle et pour préparer un éventuel prêt relais ou une sortie de location.

- Attestation d’hébergement signée et pièce d’identité de l’hébergeant, si vous êtes hébergé à titre gratuit, afin de clarifier la situation de logement aux yeux du prêteur.

-

Justificatifs de revenus et de situation professionnelle

-

Salariés:

- Trois derniers bulletins de salaire, complétés parfois par le bulletin de décembre, permettant de vérifier le salaire fixe, les primes, le cumul annuel et la régularité des revenus.

- Contrat de travail (CDI ou CDD, avec avenants le cas échéant) pour apprécier la stabilité de l’emploi, la durée restante du contrat et les périodes d’essai ou de renouvellement.

- Deux derniers avis d’imposition complets, qui reflètent vos revenus sur plusieurs années et permettent de comparer les déclarations fiscales avec les flux visibles sur les relevés bancaires.

-

Indépendants, professions libérales et gérants non-salariés:

- Bilans comptables des deux ou trois dernières années, ou déclarations fiscales professionnelles (formulaires 2035, 2031, 2050, etc.), afin de analyser la stabilité du chiffre d’affaires et des résultats.

- Extrait Kbis et statuts de la société lorsque vous êtes gérant, qui permettent d’identifier la structure juridique, l’ancienneté de l’activité et votre rôle au sein de l’entreprise.

- Attestation URSSAF récente et relevés de chiffre d’affaires, qui confortent la réalité de l’activité et la régularité des cotisations sociales.

- Deux derniers avis d’imposition personnels, pour prendre en compte l’ensemble des revenus, y compris les dividendes et rémunérations de gérance.

-

Retraités et autres revenus réguliers:

- Derniers relevés de pension et notifications de retraite, qui détaillent les montants perçus et la nature des régimes (base, complémentaire, pensions de réversion).

- Justificatifs d’autres revenus récurrents: allocations familiales, pensions alimentaires reçues, rentes, qui peuvent améliorer votre capacité d’emprunt si leur pérennité est attestée.

-

Salariés:

-

Justificatifs bancaires, de patrimoine et de crédits en cours

- Trois derniers relevés de tous vos comptes bancaires (compte courant, joint, éventuellement professionnel), qui permettent de analyser votre gestion quotidienne: découvert, incidents de paiement, épargne régulière, prélèvements de crédits existants.

- Justificatifs d’épargne (livrets, PEL, assurance vie, comptes-titres) avec attestations de solde, servant à prouver l’apport que vous êtes en mesure de mobiliser pour le projet immobilier et vos réserves de sécurité.

- Tableaux d’amortissement et offres de crédit pour tous vos prêts en cours (immobiliers, personnels, auto, renouvelables), afin de intégrer l’ensemble des mensualités dans le calcul du taux d’endettement et, le cas échéant, préparer un rachat de crédit avec Quel Crédit.

- Justificatif d’apport personnel: relevé d’épargne, acte de donation, attestation de prêt familial, certificat de participation aux bénéfices, documents de succession. Ces pièces sont désormais analysées de près pour vérifier l’origine des fonds et respecter les obligations de lutte contre le blanchiment.

- Titres de propriété, attestations notariées et dernières taxes foncières pour les biens détenus, qui détaillent votre patrimoine immobilier et les charges qui y sont associées, notamment en vue d’un prêt relais ou d’un investissement locatif.

-

Documents concernant le projet immobilier et le bien financé

- Compromis de vente ou promesse d’achat signée pour un bien ancien, qui précise le prix, les conditions suspensives, les délais de réalisation et le notaire en charge du dossier.

- Contrat de réservation pour un achat en VEFA ou contrat de construction de maison individuelle (CCMI) pour un projet de construction, qui détaillent le calendrier de paiement, le descriptif du bien et les garanties associées.

- Description précise du bien, plans et métrés, date de construction, qui permettent d’évaluer la nature du logement, sa surface et sa localisation, éléments importants pour les règles de prêt et l’assurance.

- Devis de travaux et estimations notariales lorsque des rénovations, agrandissements ou améliorations énergétiques sont prévus, indispensables pour financer le juste montant et pour certaines aides ou prêts complémentaires.

- Dossier de diagnostics techniques obligatoires et attestation de performance énergétique, devenus incontournables pour apprécier l’état du logement, son niveau de consommation et les risques liés (amiante, plomb, termites, performance énergétique).

- Justificatif de revenu locatif prévisionnel (estimation d’agence, bail projeté) en cas d’investissement locatif, afin de montrer la capacité du projet à générer des revenus et à participer au remboursement du crédit.

-

Pièces justificatives souvent oubliées

- Attestation d’assurance emprunteur ou éléments médicaux nécessaires à l’étude de votre profil, parfois demandés dès le montage du dossier, surtout lorsque vous optez pour une délégation d’assurance en dehors de la banque.

- Justificatifs de prêts aidés et dispositifs publics (PTZ, Action Logement, prêts complémentaires collectivités), qui doivent être intégrés dans le plan de financement et peuvent améliorer considérablement votre budget d’achat si vous les mobilisez correctement.

- Actes de donation ou justificatifs d’apport familial, à conserver et à transmettre pour prouver la légalité du transfert de fonds et sécuriser l’origine de l’apport auprès du service conformité de la banque.

- Justificatifs de situation fiscale à l’étranger, déclarations de revenus étrangers ou attestations spécifiques pour les expatriés et non-résidents, nécessaires lorsque le revenu principal est perçu hors de France.

- Déclaration d’impôt sur la fortune immobilière (IFI) le cas échéant, qui renseigne la banque sur la structure de votre patrimoine et peut influencer certaines politiques de risque.

La plupart des grandes banques partagent une même logique de segmentation: pièces personnelles, justificatifs financiers et éléments liés au bien. Quel Crédit s’aligne sur cette structure pour vous proposer des checklists adaptées à votre profil, tout en intégrant des cas particuliers comme le prêt relais, le rachat de crédit ou l’investissement locatif.

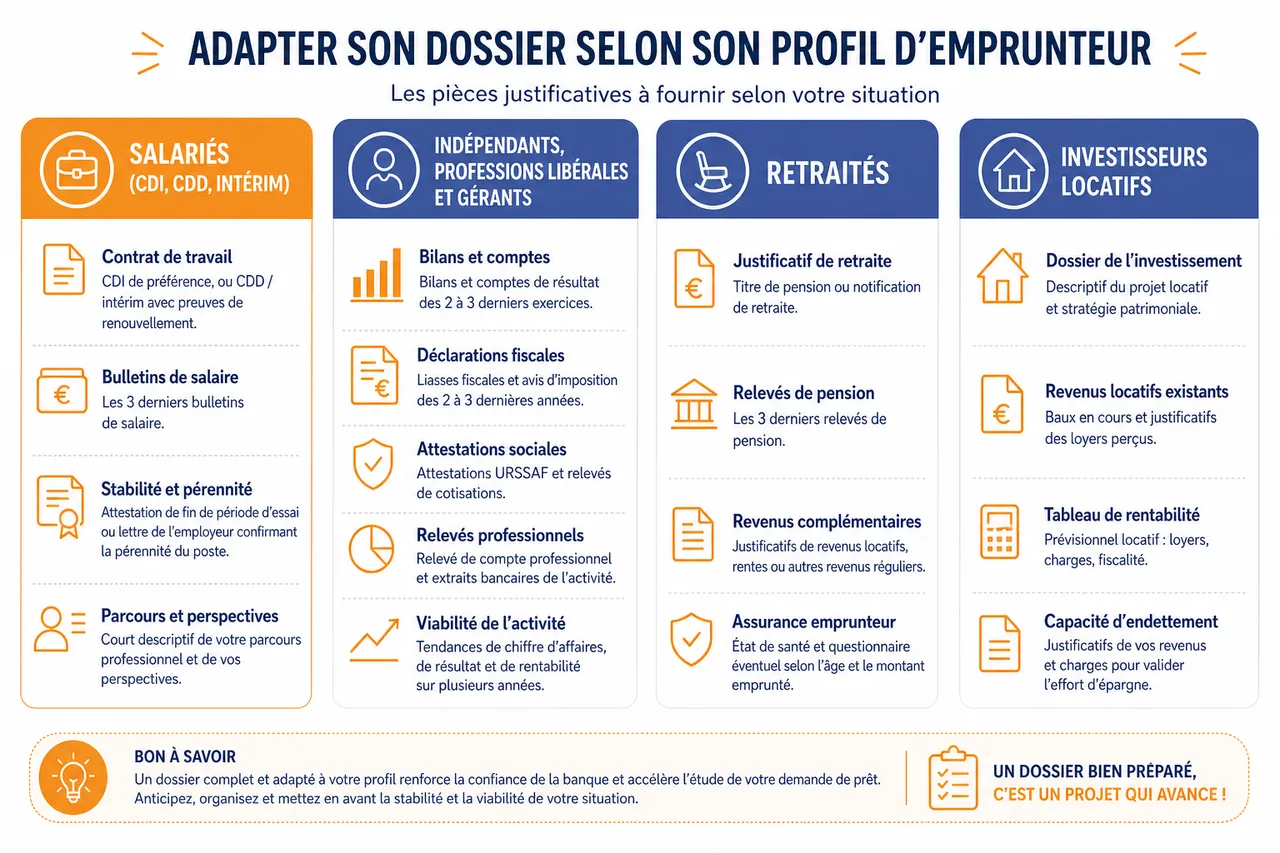

Adapter son dossier selon son profil d’emprunteur

-

Salariés: les incontournables

Pour un salarié, la stabilité de l’emploi reste l’un des critères majeurs pour la banque. Un contrat à durée indéterminée, accompagné de bulletins de salaire réguliers, rassure fortement sur la continuité des revenus et la capacité à assumer une mensualité sur quinze, vingt ou vingt-cinq ans. Un contrat en CDD ou en intérim peut être accepté lorsqu’il s’inscrit dans une trajectoire professionnelle claire, à condition de fournir des preuves de renouvellement ou une ancienneté significative dans le secteur.

Lorsque l’emploi vient de changer, une attestation de fin de période d’essai ou une lettre de l’employeur confirmant la pérennité du poste est souvent appréciée. Quel Crédit recommande de joindre également un court descriptif de votre parcours professionnel et de vos perspectives, surtout si vous travaillez dans un secteur dynamique, pour contextualiser les chiffres bruts des bulletins de salaire.

-

Indépendants, professions libérales et gérants: prouver la viabilité de son activité

Les travailleurs indépendants et gérants non-salariés doivent démontrer que leur activité génère des revenus stables et pérennes malgré des variations possibles d’une année sur l’autre. Les bilans, déclarations fiscales, attestations sociales et relevés professionnels fournissent une vision globale de la santé de l’entreprise et de la capacité à se verser une rémunération régulière. Les banques examinent en détail les tendances de chiffre d’affaires, de résultat et de trésorerie, en se concentrant sur les trois dernières années.

Une lettre explicative sur les variations de revenus (investissements lourds, crise ponctuelle, montée en puissance de l’activité) aide à interpréter correctement les données comptables. Quel Crédit conseille d’anticiper ces questions en préparant un dossier professionnel synthétique, qui pourra être transmis au courtier ou au conseiller pour gagner du temps et éviter des incompréhensions sur votre profil.

-

Couples et co-emprunteurs: mutualiser les justificatifs sans perdre en clarté

Lorsque le projet est porté à deux ou plus, tous les justificatifs doivent être fournis pour chaque co-emprunteur: pièces d’identité, revenus, relevés de comptes, crédits en cours. L’enjeu pour la banque est de comprendre comment les revenus et les charges se répartissent au sein du foyer, et dans quelle mesure chacun s’engage dans le remboursement du crédit. Un tableau récapitulatif préparé par vos soins, détaillant les revenus individuels, les charges communes et les crédits existants, permet de clarifier le montage dès le premier regard.

Les couples mariés sous des régimes spécifiques (séparation de biens, communauté réduite aux acquêts, etc.) gagnent à joindre une simple note explicative, accompagnée du contrat de mariage, pour éviter tout flou sur la propriété du bien et la responsabilité des emprunteurs. Les outils de simulation de Quel Crédit peuvent être utilisés ensemble pour mesurer l’impact de différentes répartitions de revenus et de charges sur la capacité d’emprunt du foyer.

-

Primo-accédants et situations particulières: mettre en avant les aides et le contexte

Pour un premier achat, les banques analysent souvent plus finement l’historique de gestion des comptes et la capacité à supporter une nouvelle charge de crédit. Mettre en avant les aides mobilisables (prêt à taux zéro, prêts employeur, prêts collectivités, apport familial) est essentiel, car ces dispositifs peuvent augmenter votre budget sans alourdir les mensualités. Chaque aide doit être documentée par une offre, une attestation ou un compromis, afin d’être intégrée dans le plan de financement global.

Les profils atypiques (alternance, contrats longs en CDD, expatriation, revenus partagés entre plusieurs pays) nécessitent un effort de pédagogie. Une lettre expliquant votre situation, accompagnée des documents officiels, permet de éviter les incompréhensions et de montrer au banquier que vous maîtrisez votre trajectoire professionnelle et financière. Quel Crédit propose des guides dédiés à ces cas particuliers pour vous aider à ne rien oublier et à traduire votre situation en termes simples et convaincants.

Conseils pratiques pour un dossier solide et éviter les refus

-

Erreurs fréquentes à éviter

- Transmettre des documents périmés ou difficilement lisibles constitue l’une des erreurs les plus courantes. Une facture de domicile de plus de trois mois, un relevé bancaire tronqué ou un scan flou peuvent suffire à bloquer l’étude. Vérifier systématiquement les dates et la qualité des documents avant dépôt permet d’éviter des retards parfois de plusieurs semaines.

- Omettre un justificatif de crédit en cours, un découvert autorisé ou un apport familial est tout aussi problématique. La banque reconstitue votre situation globale à partir des pièces fournies; toute mensualité oubliée fausse le calcul du taux d’endettement et peut être interprétée comme un manque de transparence. Il est recommandé de dresser la liste de tous les prêts et aides dont vous bénéficiez, puis de joindre les offres et tableaux d’amortissement correspondants.

- Présenter des écarts importants entre vos relevés bancaires et vos déclarations de revenus sans explication claire soulève des questions sur la fiabilité du dossier. Par exemple, des versements réguliers non mentionnés dans la déclaration fiscale, ou des retraits de grande ampleur sans justificatif, nécessitent une clarification. Une courte note explicative, accompagnée des documents adéquats, permet d’éviter des interprétations défavorables.

- Envoyer des documents incomplets (pages manquantes, annexes non jointes, formulaires fiscaux tronqués) ralentit l’ensemble de l’analyse et oblige la banque à demander des compléments. Avant de transmettre un avis d’imposition, vérifier que toutes les pages et annexes utiles sont bien incluses. Quel Crédit recommande de procéder à un « contrôle qualité » de votre dossier avec la checklist en ligne avant tout envoi.

-

Optimiser la présentation de son dossier

- Classer les documents par catégorie (identité, situation personnelle, revenus, comptes bancaires, patrimoine, projet immobilier) facilite considérablement le travail du conseiller qui devra, en quelques minutes, se faire une idée précise de votre profil. Un dossier bien organisé renvoie une image de sérieux et de rigueur qui joue en votre faveur lors de l’analyse.

- Inclure un sommaire ou une page de garde récapitulant les pièces fournies, segmentées par thématique, évite au banquier de chercher chaque document individuellement. Ce type de présentation peut paraître simple, mais il est rarement mis en place par les particuliers. Quel Crédit encourage cette pratique et propose des modèles de pages de garde dans ses guides.

- Prévoir des copies numériques et physiques de l’ensemble du dossier permet de répondre rapidement à toute nouvelle demande, que ce soit par mail, via un espace sécurisé ou en agence. En cas de sollicitation d’un second établissement ou d’un courtier, vous pouvez ainsi partager votre dossier sans tout reconstituer. Les solutions de stockage en ligne sécurisées recommandées par Quel Crédit sont particulièrement utiles pour garder vos documents disponibles et à jour.

- Préparer des explications écrites pour toute situation atypique, comme une période de chômage, un changement de secteur, un crédit récemment remboursé ou une donation familiale, renforce la compréhension de votre profil. Les conseillers apprécient les dossiers qui anticipent les questions et qui ne se limitent pas à une juxtaposition de documents sans contexte.

-

Préparer son rendez-vous avec la banque ou le courtier

- Arriver avec un dossier complet, rangé et prêt à être consulté reste un facteur clé de crédibilité. Lorsque le conseiller constate que toutes les pièces demandées sont présentes dès le premier rendez-vous, l’échange peut se concentrer sur l’analyse du projet, la négociation du taux et le choix des options (durée, type de taux, assurance), plutôt que sur la chasse aux documents manquants.

- Être en mesure de justifier chaque pièce, d’expliquer les mouvements visibles sur les relevés bancaires et de détailler les crédits en cours montre que vous maîtrisez votre situation financière. Les conseillers sont sensibles à cette capacité à présenter un projet de façon structurée, et les courtier partenaires de Quel Crédit peuvent vous aider à préparer ce discours.

- Connaître votre capacité d’emprunt en amont est un atout pour éviter des demandes irréalistes. Les simulateurs de Quel Crédit permettent de tester différents scénarios (durée, apports, taux) avant le rendez-vous, pour que vous puissiez viser un montant de prêt cohérent avec votre situation et les pratiques du marché. Cette préparation évite les déceptions et favorise une discussion constructive avec le banquier.

Ressources utiles et outils pour réussir son dossier en 2026

-

Simulateurs et comparateurs de crédit

Les simulateurs de Quel Crédit permettent de estimer votre capacité d’emprunt, de visualiser l’impact d’un apport plus ou moins important et de tester différentes durées de prêt. En quelques minutes, il devient possible de comparer des scénarios de mensualités et de taux, puis de ajuster votre projet immobilier (prix cible, type de bien, localisation) en conséquence. Cette étape en amont vous aide à constituer un dossier cohérent avec les standards de marché et à éviter les demandes trop éloignées de votre réalité financière.

Les comparateurs de rachat de crédit proposés par Quel Crédit sont également utiles lorsque vous disposez déjà de plusieurs prêts en cours. En simulant un regroupement de crédits, vous pouvez mesurer l’effet sur votre taux d’endettement et donc sur votre capacité à obtenir un nouveau financement immobilier. Les résultats de ces simulations peuvent être intégrés dans votre dossier comme éléments de démonstration de votre démarche de gestion responsable.

-

Guides pratiques et accompagnement personnalisé

Quel Crédit met à disposition des guides mis à jour régulièrement pour les différents profils d’emprunteurs: salariés, indépendants, retraités, investisseurs locatifs, primo-accédants, ménages souhaitant un rachat de crédit. Ces contenus détaillent les pièces à fournir, les erreurs à éviter et les bonnes pratiques pour négocier, en s’appuyant sur les recommandations des grandes banques et des courtiers nationaux.

Pour les projets complexes ou les situations atypiques, l’accompagnement d’un courtier peut faire une réelle différence. Le courtier analyse votre profil, vérifie la solidité de votre dossier, anticipe les questions des banques et le positionne auprès des établissements les mieux adaptés à votre situation. Quel Crédit joue un rôle de point d’entrée en proposant des outils et des informations qui facilitent la collaboration avec ces professionnels.

-

Bien choisir son assurance emprunteur

L’assurance emprunteur représente une part significative du coût global du crédit, mais elle conditionne aussi l’accord de la banque. Les comparateurs d’assurance proposés par des acteurs spécialisés, que vous pouvez consulter en parallèle de vos démarches sur Quel Crédit, permettent de trouver une couverture adaptée à votre profil (âge, profession, état de santé, pratique de sports) tout en respectant les exigences de garantie de l’établissement prêteur.

Opter pour une délégation d’assurance nécessite parfois de fournir des pièces supplémentaires (questionnaires de santé, examens, attestations d’adhésion). Les intégrer dans votre dossier dès que possible évite des blocages au moment de l’édition de l’offre de prêt. Quel Crédit recommande de anticiper cette dimension dès la phase de simulation, en testant l’impact de différentes assurances sur le coût total de l’opération.

Anticiper les nouveaux standards: numérique, conformité et délais

Digitalisation du dossier et sécurité des échanges

Les parcours de crédit immobilier sont désormais largement dématérialisés, avec des espaces clients où déposer les pièces, suivre l’avancement du dossier et signer électroniquement certains documents. Préparer vos justificatifs au bon format, les nommer clairement et les stocker dans un espace sécurisé simplifie les échanges et limite les risques de perte ou de confusion. Quel Crédit intègre cette réalité en orientant les particuliers vers des pratiques compatibles avec les outils des principaux établissements.

Conformité, origine des fonds et transparence accrue

La lutte contre le blanchiment et le financement du terrorisme impose aux banques de vérifier l’origine des apports et des flux financiers significatifs. Les actes de donation, successions, prêts familiaux et ventes récentes doivent être documentés avec soin pour éviter tout blocage lié au contrôle de conformité. Adopter une posture de transparence, en joignant spontanément ces pièces et en expliquant l’origine des fonds, réduit les délais de validation et sécurise l’accord de prêt.

Maîtriser les délais entre compromis, offre de prêt et signature

Les délais entre la signature du compromis de vente, l’obtention de l’offre de prêt et la signature chez le notaire sont encadrés par la réglementation et par les clauses du contrat. Un dossier incomplet rallonge ces délais et peut conduire à des situations tendues avec le vendeur. En suivant la checklist Quel Crédit et en déposant rapidement les pièces dans l’espace dédié de votre banque ou de votre courtier, vous maximisez vos chances d’obtenir une offre ferme dans les temps et de respecter les dates de signature prévues.

| Élément clé | Impact sur votre dossier | Bonne pratique à adopter |

|---|---|---|

| Qualité et fraîcheur des justificatifs | Conditionne la rapidité d’étude et la confiance de la banque dans votre profil financier. | Mettre à jour les documents (moins de trois mois pour domicile et relevés) et vérifier leur lisibilité avant tout envoi. |

| Origine et traçabilité de l’apport | Soumise à des contrôles de conformité renforcés, surtout en cas de montants élevés ou de dons. | Conserver et fournir actes de donation, attestations de succession, relevés d’épargne et preuves de transferts. |

| Organisation et présentation du dossier | Influence la perception de votre sérieux et facilite le travail du conseiller ou du courtier. | Classer les pièces par thème, ajouter un sommaire, préparer une version numérique et une version papier. |

| Utilisation des outils Quel Crédit | Permet de ajuster le projet à votre capacité d’emprunt et de choisir les bons leviers (apport, rachat de crédit, assurance). | Réaliser des simulations, consulter les guides, comparer les options avant le rendez-vous bancaire. |

- Un dossier de prêt immobilier réussi repose sur des pièces justificatives complètes, à jour, lisibles et adaptées à votre profil, présentées de manière structurée pour faciliter l’analyse de la banque.

- Anticiper, organiser et contextualiser vos documents grâce aux outils et guides de Quel Crédit réduit les délais, améliore la qualité du dialogue avec les établissements et renforce votre pouvoir de négociation.

- L’intégration de la dimension numérique, des exigences de conformité et de la gestion des délais dans votre stratégie de dossier vous aide à transformer un projet immobilier en une opération financière maîtrisée et sécurisée.

En préparant avec rigueur chaque piece justificative dossier pret immobilier, en tirant parti des simulateurs et comparateurs de Quel Crédit et en personnalisant votre dossier selon votre profil, vous mettez toutes les chances de votre côté pour obtenir un accord rapide et des conditions avantageuses. La méthode, l’anticipation et le recours aux bons outils transforment la constitution de votre dossier en un véritable investissement dans la réussite de votre projet immobilier.

- Dossier de prêt immobilier, la checklist des justificatifs à fournir (et ceux qu’on oublie toujours) - 2 juillet 2026

- Obtenir un crédit immobilier en tant qu’auto-entrepreneur, comment rassurer la banque avec des revenus irréguliers - 1 juillet 2026

- Emprunter seul ou à deux pour un achat immobilier, que choisir pour limiter les risques ? - 30 juin 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Simulateur de prêt immobilier : comment bien l’utiliser pour préparer votre achat ?

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?