Vous avez trouvé le bien de vos rêves, monté votre dossier avec soin, et pourtant la banque vous oppose un refus. Cette déception touche chaque année des milliers de particuliers, souvent pour des raisons corrigibles que vous ignorez. Taux d’endettement trop élevé, apport insuffisant, profil atypique: autant d’obstacles qui ne sont pas une fatalité.

Quel Crédit vous accompagne avec des guides pratiques et des conseils d’experts pour décrypter les sept motifs de refus les plus fréquents en crédit immobilier, identifier précisément ce qui bloque votre dossier et surtout, vous donner les clés concrètes pour transformer ce non en oui.

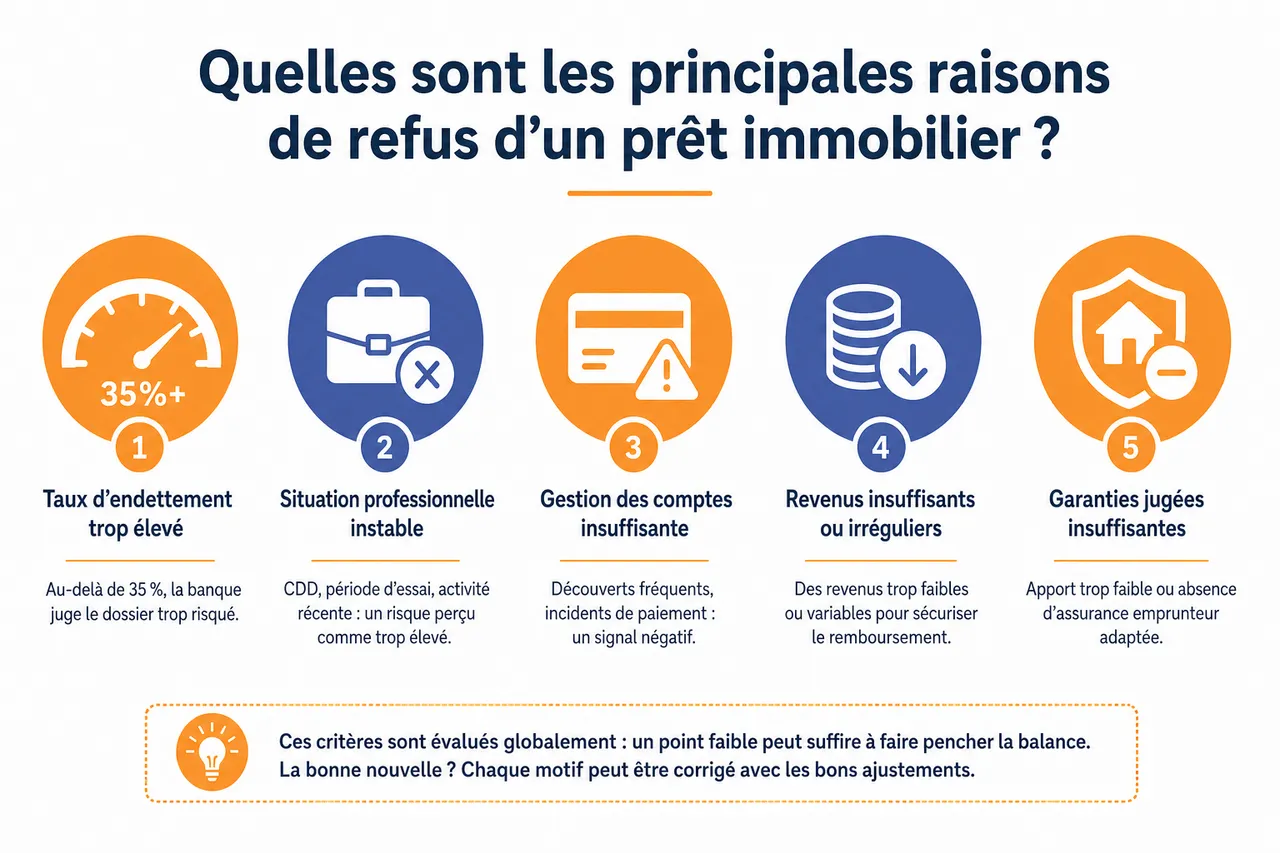

Quelles sont les principales raisons de refus d’un prêt immobilier?

En 2026, les banques examinent chaque demande de prêt immobilier à la loupe. Un dossier passe sous différents radars: stabilité financière, gestion des comptes, sécurité de l’emploi, cohérence du projet et garanties en cas d’aléa de la vie. Comprendre précisément pourquoi une banque dit non reste la meilleure façon de rebondir, d’autant que les critères se sont durcis avec la remontée des taux et les recommandations du Haut Conseil de stabilité financière (HCSF), qui encadrent par exemple le taux d’endettement maximal et la durée des prêts.

-

Taux d’endettement trop élevé

Si votre taux d’endettement dépasse 35 %, c’est souvent rédhibitoire, car cette limite est devenue un repère de marché pour la majorité des établissements. Un ménage qui consacre déjà une part importante de ses revenus à des crédits auto ou à la consommation est perçu comme fragile, même si ses revenus bruts sont confortables. Dans la pratique, les banques vérifient aussi le « reste à vivre », c’est-à-dire la somme qui vous reste après toutes les charges, afin d’éviter toute situation de surendettement.

Admettons que un couple déjà engagé sur deux crédits à la consommation: même avec un bon salaire, la banque considère que la charge mensuelle serait trop importante au regard de leur budget global. Résultat, la demande de prêt immobilier est refusée ou acceptée seulement si le projet est revu à la baisse. Sur les dossiers recalés, ce motif figure parmi les plus cités, ce qui explique pourquoi la réduction de dettes existantes est l’un des premiers leviers à activer avant de déposer un nouveau dossier.

-

Apport personnel insuffisant

Un apport inférieur à 10 % du montant total du projet inquiète les banques, car il ne couvre pas toujours les frais annexes (frais de notaire, de garantie, de dossier). Les établissements de crédit préfèrent les emprunteurs capables de financer au moins ces frais, voire une partie du prix du bien, ce qui réduit leur propre risque. Ces dernières années, de nombreux réseaux bancaires mentionnent d’ailleurs dans leurs guides que viser 15 à 20 % d’apport renforce très nettement les chances d’acceptation.

Par exemple, un primo-accédant sans épargne solide, même avec une bonne situation professionnelle, verra plus facilement sa demande recalée ou devra accepter un financement moins avantageux. La capacité à constituer une épargne régulière sur plusieurs mois est interprétée comme un signe de sérieux et de prévoyance. C’est précisément sur ce point que Quel Crédit aide à se projeter, en simulant différents scénarios d’apport et leurs conséquences sur le taux, la durée et le montant des mensualités.

-

Situation professionnelle instable

CDD, intérim, périodes d’essai ou changements de poste récents inquiètent les prêteurs, car ils rendent plus incertain le remboursement sur le long terme. Même si certaines banques sont plus ouvertes aux profils indépendants ou aux contrats courts, elles exigent alors des revenus stables dans le temps et des justificatifs détaillés sur plusieurs années. Plus votre statut se rapproche d’un CDI ou d’un statut de fonctionnaire titulaire, plus il rassure.

Prenons le cas d’un salarié en CDD depuis six mois: même avec une lettre de promesse d’embauche, le manque de recul fait hésiter la banque, qui craint un non-renouvellement ou une baisse de revenus. Elle privilégie les CDI confirmés ou les fonctionnaires titulaires, ou demande parfois un co-emprunteur en CDI. Dans ce contexte, un accompagnement personnalisé permet de valoriser des revenus indépendants, des contrats récurrents ou un historique d’activité solide, plutôt que de se limiter au type de contrat.

-

Mauvaise gestion financière

Les relevés bancaires qui montrent des découverts réguliers, des incidents de paiement (prélèvements rejetés, frais bancaires à répétition) ou des dépenses jugées impulsives sont très mal vus. Les systèmes de scoring internes des banques intègrent ces signaux, et une succession de mois « rouges » peut suffire à faire basculer un avis de principe positif vers un refus après analyse des pièces justificatives. C’est la raison pour laquelle la plupart des acteurs recommandent d’assainir ses comptes plusieurs mois avant toute demande.

Un client qui cumule les frais d’incidents sur plusieurs mois alerte immédiatement le conseiller, même si son taux d’endettement théorique reste dans les clous. À l’inverse, des relevés montrant une épargne régulière, des comptes créditeurs et des dépenses maîtrisées deviennent un véritable atout. Sur Quel Crédit, les guides pratiques expliquent comment « nettoyer » ses comptes sur 3 à 6 mois, par exemple en supprimant certains abonnements non essentiels ou en remboursant un petit crédit coûteux avant de déposer un nouveau dossier.

-

Fichage à la Banque de France

Être inscrit au FICP ou interdit bancaire ferme quasiment la porte au crédit immobilier classique, car cela signale un incident de remboursement ou un chèque impayé. Tant que la situation n’est pas régularisée, les établissements refuseront la demande, même si votre situation actuelle s’est améliorée. Après régularisation, il faut encore patienter pour que le fichage soit levé, puis reconstituer un historique bancaire sain.

Même après cette levée, la banque peut demander des explications détaillées sur les causes du fichage et les solutions mises en place pour éviter une récidive. Un dossier bien argumenté, accompagné de relevés montrant l’absence d’incidents récents, permet de rétablir progressivement la confiance. Les contenus Quel Crédit détaillent ces délais et proposent des stratégies pour utiliser le temps de défichage pour épargner, réduire d’autres dettes et préparer un nouveau projet dans de meilleures conditions.

-

Absence ou refus d’assurance emprunteur

Sans assurance emprunteur couvrant a minima le décès et l’invalidité, aucune banque n’accordera de prêt, car ce contrat sécurise le remboursement en cas d’accident de la vie. Dans certains profils, comme les activités professionnelles à risque ou les antécédents médicaux lourds, l’assureur peut appliquer une surprime importante, exclure certaines garanties ou refuser purement et simplement la couverture. Dans ce cas, c’est l’ensemble du financement qui se retrouve bloqué.

Dans la pratique, plusieurs solutions existent: solliciter une délégation d’assurance auprès d’un autre assureur, activer les dispositifs d’accès au crédit pour les personnes présentant un risque aggravé de santé, ou proposer des garanties alternatives (nantissement, hypothèque sur un autre bien, contrat de prévoyance spécifique). Quel Crédit met à disposition des comparateurs d’assurance emprunteur pour aider à trouver une couverture compatible avec les exigences des banques, tout en optimisant le coût global du projet.

-

Projet immobilier jugé risqué ou dossier incomplet

Un bien surévalué, en mauvais état ou situé dans une zone jugée moins liquide par la banque peut conduire à un refus, même si votre profil financier est correct. La banque s’attache non seulement à votre capacité de remboursement, mais aussi à la valeur du bien qui servira de garantie en cas de revente forcée. Plus le projet est jugé fragile ou idéaliste (prix trop élevé, travaux sous-estimés), plus le risque de refus augmente.

Un dossier avec des pièces manquantes (compromis non signé, diagnostics absents, devis de travaux imprécis) fait également partie des motifs classiques de refus, parfois tardifs. L’établissement se protège en exigeant un ensemble complet de documents pour vérifier chaque élément du projet. Les modèles de checklists proposés par Quel Crédit permettent de vérifier en amont que toutes les pièces nécessaires sont réunies, ce qui limite fortement le risque de blocage administratif.

- Un refus n’est presque jamais lié à un unique critère, mais souvent à plusieurs points cumulés, comme un taux d’endettement un peu trop élevé combiné à des comptes mal tenus ou à un apport limité.

- Les politiques varient selon les banques: un dossier refusé dans un établissement peut être accepté dans un autre, surtout après quelques ajustements sur le montant emprunté, la durée ou l’assurance.

En repérant clairement vos points faibles, il devient possible de cibler les bonnes actions pour maximiser vos chances lors d’une nouvelle demande. Les simulateurs de capacité d’emprunt et les comparateurs de prêts proposés par Quel Crédit constituent à ce titre un premier diagnostic précieux avant de recontacter une banque.

Comment réagir après un refus? Solutions et conseils pratiques

Recevoir un refus n’est pas une fin en soi. C’est le bon moment pour revoir sa stratégie, ajuster éventuellement son projet et améliorer son profil emprunteur. Plutôt que de multiplier les demandes à l’aveugle, l’objectif est de mettre à profit ce retour pour présenter un dossier plus convaincant, en s’appuyant sur les outils et l’expertise de Quel Crédit.

-

Demander des explications précises à la banque

Ne restez pas dans le flou après la notification de refus, même si la banque n’est pas légalement tenue d’entrer dans un grand niveau de détail. Prenez rendez-vous avec votre conseiller pour obtenir des explications concrètes et, si possible, un retour écrit sur les principaux points bloquants. Cette étape vous permet de distinguer ce qui relève de critères internes non négociables (taux d’endettement, fichage) de ce qui peut être amélioré à court terme (gestion des comptes, apport, type de bien visé).

Ces informations servent ensuite de base de travail pour ajuster votre projet: réduire légèrement le montant emprunté, allonger la durée, ou revoir le calendrier si votre situation professionnelle doit se stabiliser prochainement. Sur Quel Crédit, les guides expliquent comment préparer cet entretien avec des questions ciblées, afin de ressortir avec un plan d’action clair plutôt qu’un simple « non » difficile à interpréter.

-

Améliorer son dossier emprunteur

-

Réduire son taux d’endettement

Alléger ses mensualités existantes est souvent la manière la plus rapide de repasser sous la barre des 35 % de taux d’endettement et d’obtenir un avis plus favorable. Cela peut passer par le remboursement anticipé d’un petit crédit, la renégociation d’un prêt à la consommation, ou le regroupement de plusieurs crédits en une seule mensualité plus faible. L’usage d’un comparateur de rachat de crédit, comme celui proposé par Quel Crédit, permet d’estimer en quelques minutes l’impact de ce regroupement sur votre capacité d’emprunt et votre budget mensuel.

Dans certains cas, cette optimisation permet non seulement d’obtenir le feu vert de la banque, mais aussi de préserver un « reste à vivre » plus confortable pour absorber les dépenses imprévues. L’important est de ne pas masquer la réalité des charges, mais de la restructurer de manière durable pour présenter un profil plus solide.

-

Augmenter son apport

Mettre un peu plus d’argent de côté peut faire la différence entre un refus et une acceptation, surtout lorsque le projet se situe à la limite des ratios acceptés. L’ouverture ou l’alimentation d’un plan d’épargne logement, d’un livret A ou d’un autre support sécurisé permet de constituer progressivement une enveloppe dédiée à l’apport. Dans certains cas, une aide familiale sous forme de don ou de prêt à taux zéro vient compléter cette épargne et rassure fortement le banquier.

Quel Crédit met à disposition des simulateurs montrant concrètement l’effet d’un apport plus élevé sur le montant empruntable, le taux proposé ou le coût total du crédit. Cette visualisation aide à arbitrer entre l’attente de quelques mois pour épargner davantage et la volonté de concrétiser rapidement son projet.

-

Stabiliser sa situation professionnelle

Lorsque le refus tient principalement à la nature du contrat de travail, un léger report du projet peut s’avérer stratégique. Attendre la fin de la période d’essai, cumuler plusieurs années d’ancienneté dans la même entreprise ou disposer de bilans comptables plus solides pour une activité indépendante change souvent l’analyse du risque par la banque. Cette approche évite d’enchaîner les refus qui pourraient être interprétés négativement.

Pour les travailleurs non-salariés, il est également recommandé de préparer des documents complémentaires (bilans, attestations de l’expert-comptable, prévisionnels) afin de démontrer la pérennité de l’activité. Les fiches pratiques de Quel Crédit détaillent les attentes des banques pour chaque type de statut, ce qui permet d’anticiper les questions et de structurer son dossier en conséquence.

-

Assainir la gestion de ses comptes

Avant de déposer une nouvelle demande, il est judicieux de viser au moins trois à six mois sans découvert ni incident de paiement, afin de montrer un changement durable de comportement. Cela peut passer par la mise en place d’un budget mensuel précis, la suppression de certaines dépenses récurrentes ou la renégociation de factures importantes (télécom, énergie, assurances non liées au prêt). Cette discipline retrouve une traduction concrète sur vos relevés, que la banque examinera avec attention.

En parallèle, il est utile de constituer une petite épargne de précaution, même modeste, pour prouver votre capacité à dégager régulièrement un surplus. Les outils de suivi budgétaire et les conseils de Quel Crédit aident à structurer cette démarche, en transformant ce qui pouvait être perçu comme un point faible en véritable argument en votre faveur.

-

Réduire son taux d’endettement

-

Faire appel à un courtier en crédit immobilier

Un courtier spécialisé connaît les politiques d’octroi des différents réseaux bancaires et sait à quels établissements présenter votre profil en priorité. Il analyse votre dossier, identifie les points à renforcer et peut simuler plusieurs scénarios (durées, montants, types de garanties) avant de le soumettre à une banque. Cette intermédiation augmente les chances d’obtenir au moins une proposition, particulièrement utile après un premier refus direct.

Le courtier peut également négocier des conditions plus favorables en regroupant plusieurs dossiers ou en se basant sur sa connaissance des pratiques du marché. Quel Crédit propose des contenus pour comprendre le rôle du courtier, savoir quand y recourir et comment articuler son intervention avec l’utilisation de simulateurs en ligne.

-

Utiliser les outils et ressources Quel Crédit

Les simulateurs de capacité d’emprunt, de rachat de crédit ou de calcul de mensualités permettent de tester rapidement différentes hypothèses sans impacter votre dossier bancaire, car ils ne génèrent pas d’inscription dans les fichiers de consultation. En ajustant les paramètres, vous Supposons que comment une modification de durée, d’apport ou de montant emprunté influence vos chances de financement. Cette préparation en amont évite de présenter à la banque un projet irréaliste.

Par ailleurs, les guides pratiques et dossiers thématiques de Quel Crédit synthétisent les règles du marché, les tendances récentes (niveau des taux, durcissement ou assouplissement des critères) et les leviers disponibles pour les emprunteurs. Ils constituent une base documentaire précieuse pour dialoguer d’égal à égal avec son conseiller et argumenter sur la faisabilité de son projet.

- Si vous avez corrigé les points faibles de votre dossier, il n’est pas indispensable d’attendre des mois pour redéposer une demande: l’important est de pouvoir démontrer des améliorations concrètes et documentées.

- Un accompagnement ciblé et professionnel, via un courtier ou les experts partenaires de Quel Crédit, permet très souvent de transformer rapidement un refus en acceptation, en particulier lorsque le projet reste globalement cohérent.

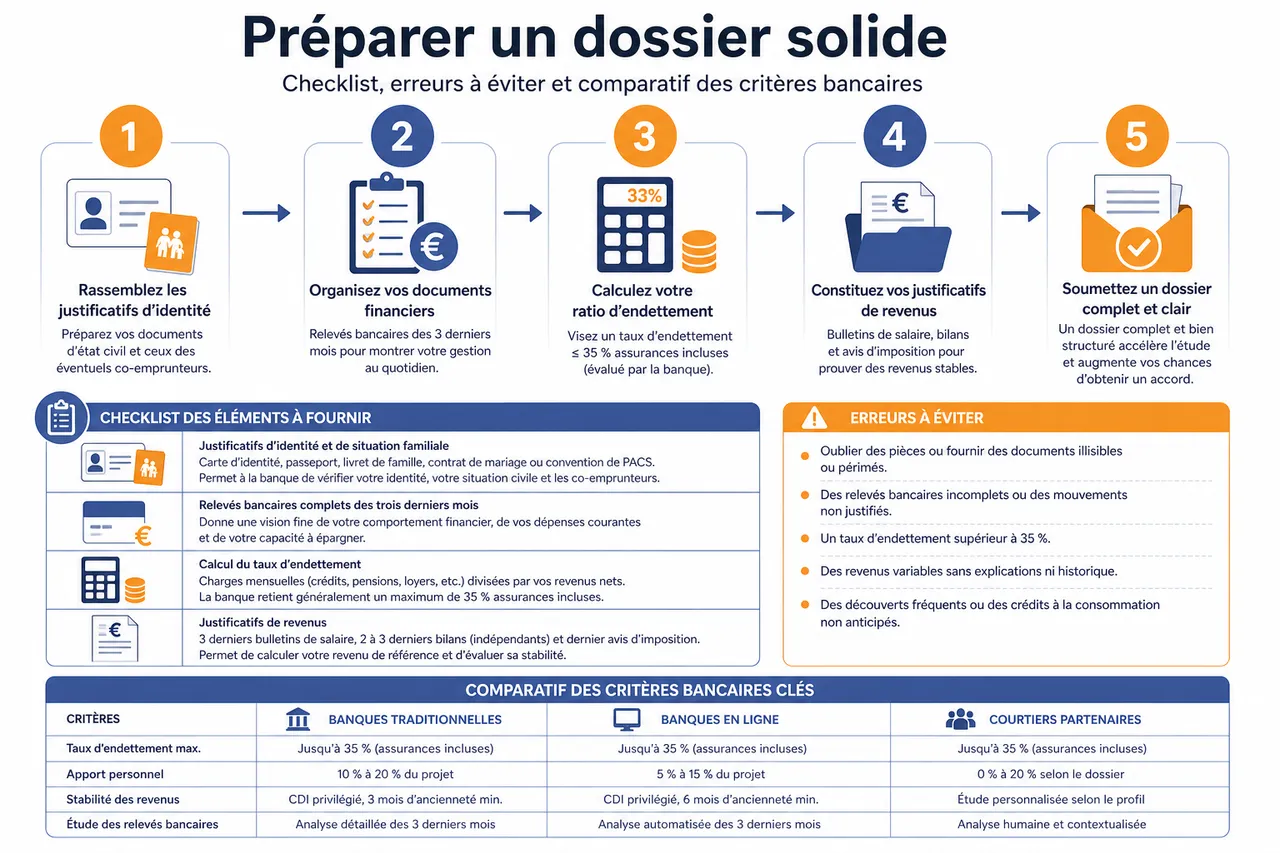

Préparer un dossier solide: checklist, erreurs à éviter et comparatif des critères bancaires

Un dossier soigné augmente significativement vos chances d’obtenir un oui, surtout dans un contexte où les banques reçoivent beaucoup de demandes et sélectionnent les projets les plus structurés. L’objectif est de fournir toutes les pièces nécessaires dès le départ, de présenter une situation claire et de prouver que vous avez anticipé les principaux risques. Les outils de Quel Crédit sont conçus pour vous aider à constituer ce dossier étape par étape.

-

Checklist des éléments à fournir

- Justificatifs d’identité et de situation familiale: carte d’identité, passeport, livret de famille, éventuellement contrat de mariage ou convention de PACS. Ces documents permettent à la banque de vérifier votre identité, votre situation civile et les éventuels co-emprunteurs, ce qui a un impact sur la répartition des garanties et des assurances. Une copie nette et en cours de validité évite des allers-retours inutiles qui retardent l’instruction du dossier.

- Justificatifs de revenus: trois derniers bulletins de salaire pour les salariés, deux ou trois derniers bilans pour les indépendants, et le dernier avis d’imposition. Ces éléments servent à calculer votre revenu de référence, à apprécier sa stabilité et à vérifier l’absence de dettes cachées. Un revenu stable et suffisamment élevé par rapport à la mensualité envisagée reste l’un des premiers critères d’acceptation.

- Relevés bancaires complets des trois derniers mois: ils donnent une vision fine de votre comportement financier, de vos dépenses courantes et de vos éventuels incidents. La banque y repère les mensualités d’autres crédits, les virements récurrents et la présence ou non d’épargne automatique. Un relevé bien tenu peut rattraper un revenu un peu juste, tandis que des comptes désordonnés peuvent fragiliser un dossier a priori solide.

- Preuves d’épargne et détail de l’apport personnel: relevés de livrets, de PEL, de comptes à terme, attestations de dons ou d’aides familiales. La banque veut s’assurer que l’apport est disponible, qu’il ne repose pas sur un autre crédit et qu’il ne met pas votre budget en danger. Un apport clairement identifié et traçable renforce la confiance et peut favoriser de meilleures conditions de taux.

- Compromis ou promesse de vente signé(e): ce document décrit le bien, son prix, les conditions de la vente et les délais, notamment la clause suspensive de financement. Il sert de base à l’offre de prêt et conditionne le calendrier d’instruction du dossier. Une signature rapide de l’offre après réception permet de rester dans les délais prévus par le compromis et d’éviter l’annulation de la vente en cas de retard.

- Devis de travaux, si le bien nécessite des rénovations: ils permettent à la banque d’évaluer le coût total du projet (achat + travaux) et de vérifier que les montants empruntés couvrent bien l’ensemble. Des devis détaillés, réalisés par des professionnels, rassurent sur la faisabilité technique et financière du projet. Ils peuvent aussi ouvrir droit à certains prêts complémentaires spécifiques aux travaux de rénovation énergétique.

- Tableau d’amortissement pour chaque crédit en cours: ces tableaux précisent le capital restant dû, la durée restante et le montant des mensualités. Ils servent à calculer précisément le taux d’endettement et à envisager un éventuel rachat de crédits si cela améliore votre situation. Les simulateurs de Quel Crédit aident à comparer l’impact d’un maintien ou d’un regroupement de ces dettes sur le futur projet immobilier.

- Attestation d’assurance emprunteur ou preuve de démarches en cours: la banque vérifie que vous serez bien couvert à la signature de l’offre de prêt, soit via son contrat groupe, soit via une délégation externe. Une attestation prévisionnelle avec détail des garanties et du coût permet de l’intégrer au calcul du taux d’endettement. Là encore, les comparateurs d’assurance de Quel Crédit facilitent le choix d’un contrat adapté à votre profil et aux exigences de la banque.

-

Erreurs fréquentes à éviter

- Omettre des pièces ou transmettre des documents incomplets: une pièce manquante peut suffire à bloquer l’instruction du dossier ou à le faire basculer dans une autre file d’attente. Par exemple, un relevé bancaire tronqué ou un bulletin de salaire manquant oblige le conseiller à vous recontacter et rallonge les délais. Une checklist détaillée, comme celles proposées par Quel Crédit, aide à sécuriser cette étape et à gagner de précieux jours.

- Minimiser ses charges ou omettre certains engagements: ne pas déclarer un petit crédit en cours ou une pension versée peut sembler anodin, mais les banques recoupent les informations avec les relevés et les fichiers de crédit. Si une incohérence est détectée, elle détériore la confiance et peut entraîner un refus même si le dossier restait finançable. Il est préférable d’exposer clairement toutes les charges pour envisager ensemble une solution (rachat de crédit, adaptation du projet) plutôt que de les cacher.

- Fausser la réalité de sa situation professionnelle ou financière: exagérer ses revenus, omettre une période de chômage récente ou enjoliver un statut indépendant constitue un risque important. Les établissements demandent systématiquement des justificatifs et toute différence entre les déclarations et les pièces fournies pénalise sévèrement le dossier. Une approche transparente, appuyée sur des documents fiables et un accompagnement expert, reste toujours plus efficace qu’une présentation approximative.

- Négliger le choix d’une assurance emprunteur adaptée: sous-estimer l’importance de l’assurance ou s’y prendre au dernier moment peut bloquer l’émission de l’offre de prêt. Une assurance mal calibrée (garanties insuffisantes, exclusions problématiques) ou trop coûteuse peut, en outre, faire dépasser le seuil de 35 % de taux d’endettement. En anticipant la sélection de l’assurance grâce aux comparateurs Quel Crédit, il devient possible d’optimiser à la fois la protection et le coût, ce qui renforce la solidité du dossier.

| Élément clé du dossier | Impact principal sur la banque | Risque en cas de négligence | Outil Quel Crédit utile |

|---|---|---|---|

| Revenus et stabilité professionnelle | Évaluer la capacité de remboursement à long terme | Refus pour manque de garanties ou revenus jugés trop irréguliers | Simulateur de capacité d’emprunt |

| Apport personnel et épargne | Réduire le risque pour la banque et le montant financé | Conditions moins favorables ou refus en cas d’apport trop faible | Simulateur d’apport et de coût total |

| Gestion des comptes et dettes existantes | Apprécier la discipline budgétaire et le risque d’incident | Refus pour mauvaise gestion ou taux d’endettement excessif | Comparateur de rachat de crédit |

| Assurance emprunteur | Sécuriser le remboursement en cas d’aléa de la vie | Blocage du prêt en cas de refus ou de garanties inadaptées | Comparateur d’assurance emprunteur |

| Complétude et cohérence du dossier | Accélérer l’instruction et limiter les incertitudes | Retards, réexamen, voire refus pour manque de clarté | Checklists et guides pratiques Quel Crédit |

- Utilisez une checklist personnalisée pour contrôler chaque document avant de le remettre à la banque et conservez une copie numérique de chaque pièce pour faciliter les échanges.

- Un dossier complet ne garantit pas l’accord, mais réduit fortement les risques de refus pour motif administratif et accélère l’obtention d’une réponse, ce qui est important lorsque les délais du compromis sont serrés.

Ressources et outils pour accompagner votre projet immobilier

Les démarches pour obtenir un prêt immobilier peuvent sembler complexes, surtout après un refus, mais il existe aujourd’hui des solutions adaptées à chaque profil et à chaque étape du projet. Utiliser les bons outils au bon moment fait souvent la différence entre un refus répété et une acceptation obtenue dans de bonnes conditions. La plateforme Quel Crédit a précisément été conçue pour centraliser ces outils et ces informations, afin de guider les particuliers dans leurs décisions financières.

-

Comparateur de rachat de crédit

Si votre taux d’endettement est trop élevé, un regroupement de crédits peut vous aider à retrouver de la marge de manœuvre sans renoncer à votre projet. En regroupant plusieurs prêts à la consommation en un seul, avec une durée réajustée, vos mensualités globales peuvent diminuer, ce qui améliore immédiatement votre taux d’endettement. Le comparateur de rachat de crédit de Quel Crédit permet de visualiser ces effets sur votre budget mensuel et d’identifier les offres potentiellement compatibles avec votre situation.

Au-delà du simple calcul, cet outil aide aussi à éviter les mauvaises surprises en intégrant les frais liés à l’opération (indemnités de remboursement anticipé, frais de dossier, éventuels frais de garantie). Vous disposez ainsi d’une vue d’ensemble pour décider si un rachat de crédit est pertinent ou non dans votre cas, avant même de solliciter une nouvelle banque pour votre projet immobilier.

-

Assurance emprunteur adaptée

Une assurance personnalisée, en adéquation avec votre profil de risque et les exigences de la banque, est souvent la clé d’un accord, notamment pour les emprunteurs présentant un risque médical ou professionnel particulier. Les comparateurs d’assurance emprunteur de Quel Crédit permettent de confronter plusieurs contrats sur des critères essentiels: niveau de garanties, exclusions, coût total, possibilité de résiliation et de changement en cours de prêt. Cette démarche peut réduire sensiblement le coût global du crédit tout en respectant les critères imposés.

Pour les personnes confrontées à un refus d’assurance de la part d’un assureur, les guides détaillent les recours possibles, les dispositifs spécifiques en cas de risque aggravé de santé et les alternatives en matière de garanties. L’objectif est de ne pas laisser la question de l’assurance bloquer un projet par ailleurs viable, en identifiant des solutions concrètes et réalistes.

-

Guides et accompagnement personnalisés

Quel Crédit propose des guides pratiques, des simulateurs en ligne et un suivi sur mesure pour chaque étape de votre projet, de l’idée d’achat jusqu’à la signature chez le notaire. Ces contenus expliquent en langage clair les notions techniques (taux d’endettement, reste à vivre, garantie, différé d’amortissement) et offrent des exemples chiffrés pour vous aider à vous projeter. Ils sont régulièrement mis à jour pour tenir compte des évolutions réglementaires et des pratiques bancaires récentes.

En complément, l’accompagnement personnalisé permet de faire le point sur votre situation, de prioriser les actions à mener et de choisir les bons interlocuteurs (banque, courtier, assureur) au bon moment. Cette approche structurée réduit le stress lié aux démarches et renforce votre capacité à défendre votre dossier devant les différents acteurs du financement.

- Ces outils sont utiles à tous, que le projet soit modeste ou ambitieux, et que vous soyez primo-accédant ou déjà propriétaire avec plusieurs crédits en cours.

- Solliciter un expert ou utiliser un comparateur ne signifie pas que votre dossier est « mauvais »: c’est au contraire une manière professionnelle d’aborder votre projet et de mettre toutes les chances de votre côté.

Comprendre l’impact du refus sur votre projet et vos droits

Au-delà des aspects purement financiers, un refus de prêt immobilier soulève des questions pratiques et juridiques: qu’advient-il du compromis de vente signé, quels sont vos droits vis-à-vis de la banque, et comment protéger au mieux vos intérêts pour la suite du projet. Là encore, une bonne information en amont permet d’éviter des situations coûteuses ou conflictuelles, et Quel Crédit intègre ces dimensions dans ses guides.

Conséquences du refus sur le compromis de vente

Lorsque le compromis ou la promesse de vente comporte une clause suspensive d’obtention de prêt, le refus de financement entraîne en principe l’annulation de la vente sans pénalité pour l’acheteur. Il est toutefois indispensable de respecter les conditions prévues au contrat: montant, durée, délai pour déposer les demandes de prêt et pour obtenir les réponses. Fournir à temps les attestations de refus permet de récupérer l’éventuel dépôt de garantie versé chez le notaire et de repartir sur un nouveau projet plus adapté à votre capacité d’emprunt.

Droits et limites en cas de refus de la banque

Les banques restent libres d’accepter ou de refuser un crédit, à condition de respecter les règles de non-discrimination et de secret professionnel. Elles n’ont pas l’obligation de motiver précisément leur décision, mais un échange avec le conseiller permet généralement d’obtenir au moins des explications générales. En cas d’incompréhension persistante, des dispositifs de médiation existent, que les guides Quel Crédit présentent, pour tenter de trouver une solution amiable ou, à défaut, clarifier le contexte du refus pour la suite de vos démarches.

Ajuster son projet plutôt que l’abandonner

Le refus d’un projet donné ne signifie pas que tout accès à la propriété vous est fermé. Dans de nombreux cas, il suffit d’ajuster certains paramètres: viser un bien légèrement moins cher, s’éloigner un peu du centre-ville, allonger la durée du prêt ou combiner plusieurs sources de financement (prêt principal, prêt aidé, éventuel prêt employeur). Les simulateurs de Quel Crédit permettent de tester ces options l’une après l’autre et de comprendre laquelle offre le meilleur compromis entre budget, confort de vie et faisabilité du financement.

Ressources à consulter pour rebondir après un refus

Un refus de prêt immobilier ne signe pas la fin de votre projet. En comprenant les principales « pret immobilier refus raisons » et en agissant sur les points faibles, vous transformez cet obstacle en levier d’amélioration. L’accompagnement d’experts, l’utilisation de simulateurs et une préparation rigoureuse de votre dossier sont vos meilleurs alliés pour rebondir rapidement et présenter un projet plus solide à une ou plusieurs banques.

- Identifiez précisément la raison du refus et ciblez la solution adaptée, qu’il s’agisse de revoir le montant emprunté, de réorganiser vos crédits en cours ou de renforcer votre apport.

- Soignez la préparation de votre dossier pour rassurer la banque, en vous appuyant sur des checklists détaillées, des simulations chiffrées et une présentation claire de votre situation professionnelle et financière.

- Appuyez-vous sur les ressources et outils spécialisés de Quel Crédit pour augmenter vos chances, en combinant comparateurs, guides pédagogiques et, si besoin, accompagnement personnalisé avec des experts du financement.

Vous n’êtes pas seul face à un refus: grâce aux simulateurs, comparateurs et conseils Quel Crédit, vous mettez toutes les chances de votre côté pour concrétiser votre projet immobilier dans les meilleures conditions, avec un dossier plus robuste, un projet mieux calibré et une vision claire des critères de décision des banques.

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Rachat de crédit : refusé partout, que faire ?

Rachat de crédit : refusé partout, que faire ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Rachat de crédit refusé partout : que faire ?

Rachat de crédit refusé partout : que faire ?