Regrouper votre crédit immobilier avec vos crédits à la consommation peut alléger vos mensualités de plusieurs centaines d’euros, mais ce n’est pas toujours le bon calcul. Beaucoup de particuliers se lancent sans mesurer le coût réel de l’opération ni vérifier si leur profil justifie vraiment un rachat de crédit.

Chez Quel Crédit, nous mettons à votre disposition des outils de simulation et des guides pratiques pour évaluer en quelques clics si cette stratégie vous fera gagner ou perdre de l’argent. Ce guide vous explique précisément dans quels cas le regroupement devient rentable, et quand il vaut mieux l’éviter.

Comprendre le rachat de crédit consommation et immobilier ensemble

Définition et principe du regroupement de crédits

Rachater crédit consommation et immobilier ensemble, c’est réunir sous un seul contrat plusieurs prêts de nature différente: crédit immobilier, crédit auto, prêt personnel, crédit renouvelable ou prêt travaux. Un nouvel organisme prêteur solde alors vos anciens crédits auprès de chaque banque et vous propose un unique prêt de substitution, avec une mensualité et une durée recalculées en fonction de votre situation financière.

Sur le plan pratique, ce fonctionnement s’apparente à un « reset » de votre endettement: vous ne conservez plus qu’une seule mensualité, un seul taux, une seule durée et un seul interlocuteur. Cette simplification de la gestion est l’un des atouts majeurs du regroupement, surtout lorsque vous cumulez plusieurs crédits à la consommation aux échéances différentes, parfois assortis de taux élevés comme les crédits renouvelables.

Les principaux organismes de rachat de crédits en France (banques traditionnelles, filiales spécialisées et sociétés de crédit en ligne) rappellent que cette solution est ouverte à la fois aux propriétaires, qui peuvent inclure leur prêt immobilier, et aux locataires, qui réalisent alors un regroupement 100 % consommation. Dans le cas d’un rachat incluant un prêt immobilier, les taux appliqués sont généralement plus proches de ceux du marché immobilier que des taux de crédit conso, ce qui peut rendre l’opération plus attractive lorsque l’encours immobilier est important.

Pourquoi envisager un rachat de crédit global en 2026?

En 2026, la remontée des taux d’intérêt depuis les niveaux historiquement bas du début des années 2020 et la pression sur le pouvoir d’achat poussent de nombreux ménages à revoir leur organisation financière. Regrouper ses crédits devient une façon concrète de reprendre le contrôle lorsque les mensualités se sont accumulées au fil des projets (achat immobilier, véhicule, travaux, équipements, dépenses imprévues).

- Retrouver un reste à vivre suffisant: lorsque vos mensualités représentent une part trop importante de vos revenus, le regroupement permet de lisser le remboursement sur une durée plus longue afin de réduire le poids mensuel du crédit. Beaucoup de dossiers en rachat de crédits visent à faire passer un taux d’endettement de plus de 40 % à un niveau proche ou inférieur de 35 %, seuil généralement retenu comme soutenable, ce qui redonne de la marge pour les dépenses courantes.

- Anticiper des dépenses à venir: travaux d’amélioration énergétique, études supérieures des enfants, frais médicaux ou soutien à un proche peuvent justifier d’intégrer une enveloppe de trésorerie dans l’opération. Les principaux acteurs du marché permettent dans de nombreux cas d’ajouter une somme complémentaire (par exemple 10 000 à 20 000 €) au nouveau prêt, afin de financer ces projets sans recourir à un nouveau crédit séparé à un taux plus élevé.

- Simplifier la gestion des comptes: multiplier les échéances (crédit immobilier le 5 du mois, crédit auto le 10, crédit renouvelable le 20, etc.) augmente le risque d’oubli, de découverts et de frais d’incidents bancaires. En passant à une mensualité unique, vous améliorez la lisibilité de votre budget et limitez les mouvements sur vos comptes, ce qui facilite aussi le suivi sur les applications bancaires et les outils de gestion budgétaire.

- Une solution accessible à un large public: propriétaires, accédants, locataires, salariés du privé ou du public, indépendants et retraités peuvent, sous réserve de critères d’éligibilité, bénéficier d’un regroupement. Les plateformes comme Quel Crédit jouent un rôle déterminant pour orienter chaque profil vers le bon type de montage, en tenant compte des spécificités (revenus irréguliers, crédit immobilier récent, faible apport initial, etc.).

- Une vraie souplesse budgétaire: la possibilité de choisir une mensualité sur-mesure, en jouant sur la durée et la répartition entre crédits immobiliers et crédits à la consommation, permet d’adapter très finement l’opération à vos objectifs: maximiser la baisse de mensualité, limiter l’augmentation du coût total ou conserver une durée proche de celle de vos prêts actuels.

La tendance observée par les principaux courtiers en rachat de crédit montre une hausse sensible des demandes de regroupement incluant au moins un prêt immobilier, portée par les propriétaires qui souhaitent lisser l’impact de la hausse des charges (énergie, assurance habitation, taxe foncière) sans vendre leur bien. Ce contexte explique pourquoi de plus en plus de familles, de jeunes actifs accédants à la propriété et de retraités choisissent de rachater crédit consommation et immobilier ensemble pour gagner en sérénité et éviter de basculer dans une situation d’endettement non maîtrisée.

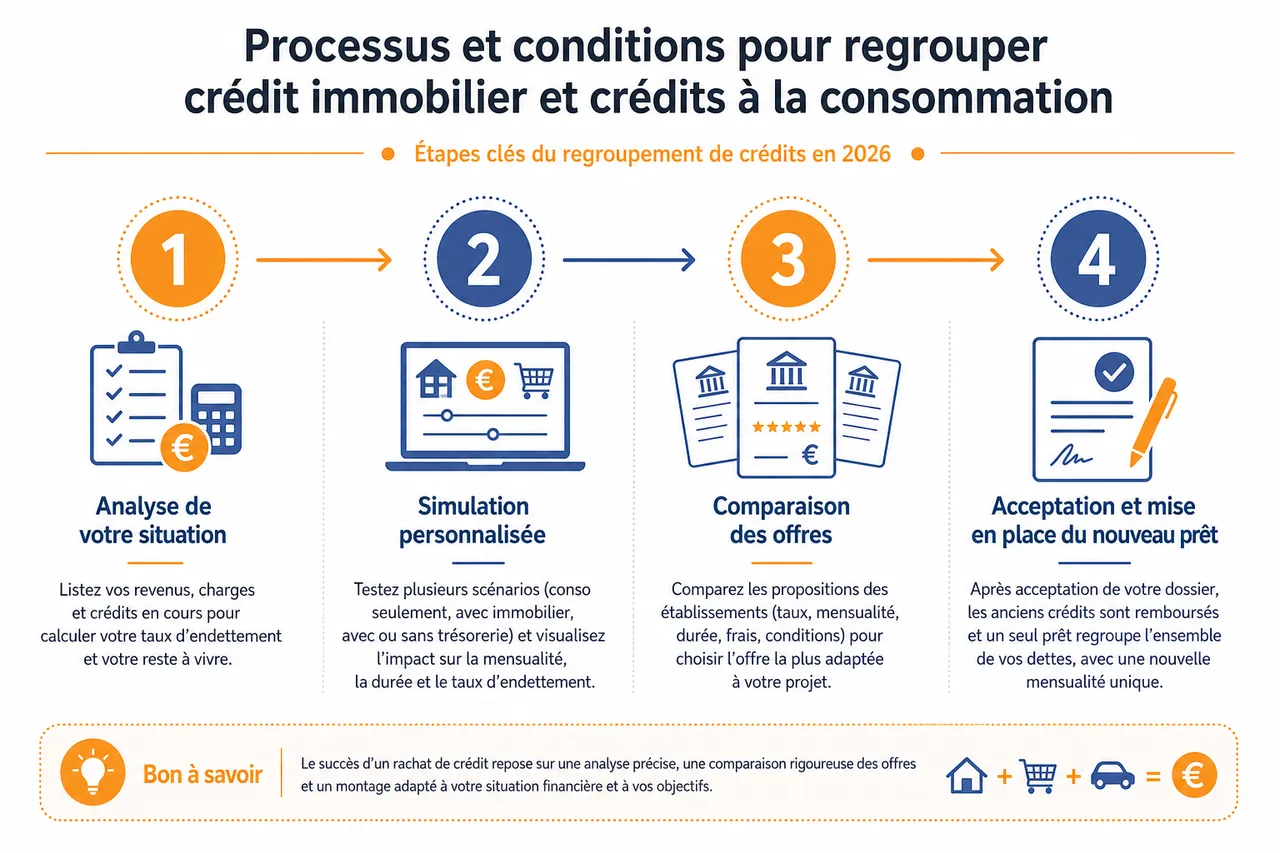

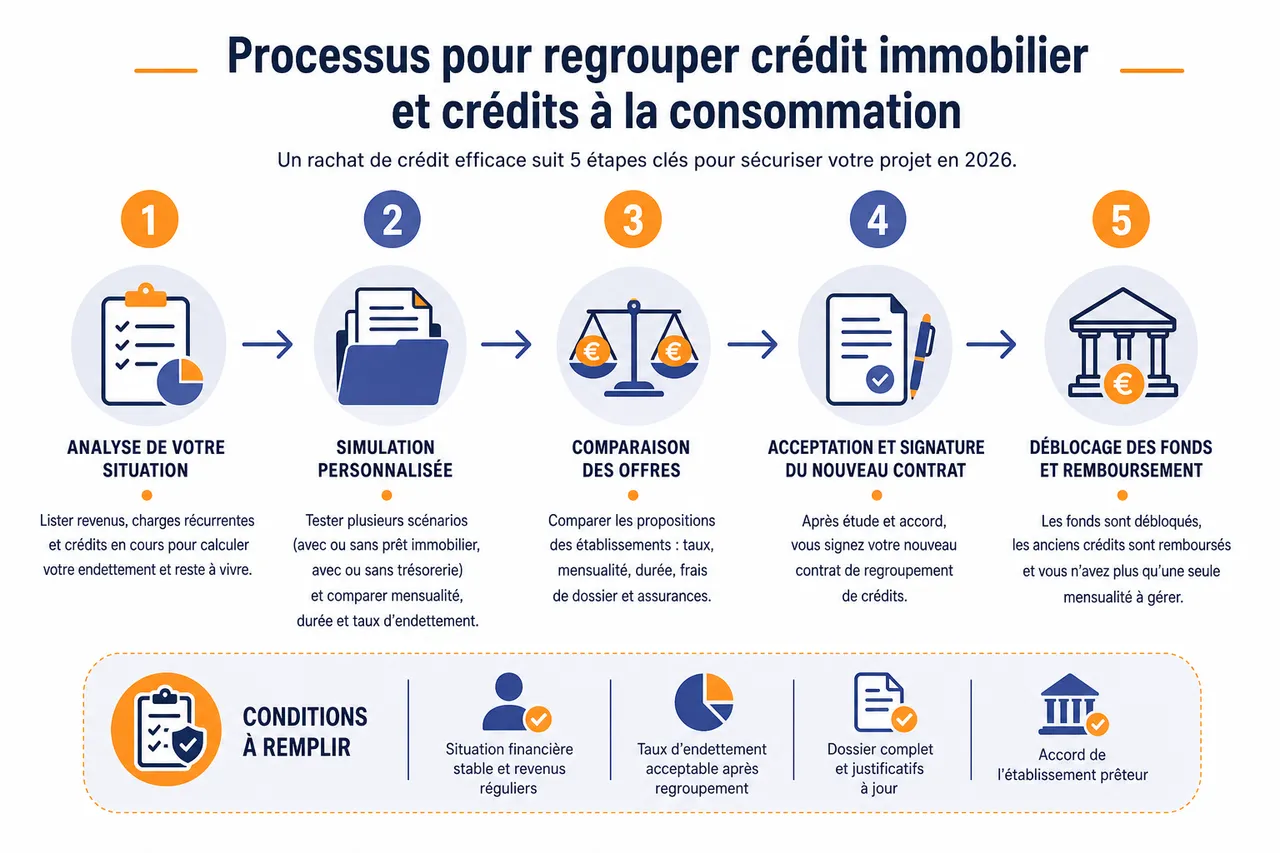

Processus et conditions pour regrouper crédit immobilier et crédits à la consommation

Étapes du regroupement de crédits en 2026

Pour qu’un rachat de crédit se révèle efficace, il doit s’inscrire dans une démarche structurée, avec plusieurs étapes successives. Les acteurs spécialisés, comme les courtiers et plateformes d’information telles que Quel Crédit, recommandent une approche méthodique pour limiter les risques de mauvaises surprises.

- Analyse de votre situation: la première étape consiste à lister précisément vos revenus (salaires, pensions, allocations), vos charges récurrentes (loyer ou mensualité de prêt immobilier, charges de copropriété, impôts, assurances) et tous les crédits en cours (montant restant dû, mensualité, taux, durée résiduelle). Cette photographie détaillée permet de calculer votre taux d’endettement actuel et votre reste à vivre, deux indicateurs clés pour juger de l’urgence et de l’ampleur de l’opération.

- Simulation personnalisée: grâce à un comparateur de rachat de crédit comme celui proposé par Quel Crédit, vous pouvez tester en quelques minutes plusieurs scénarios: regroupement uniquement des crédits conso, regroupement incluant le prêt immobilier, ajout ou non d’une trésorerie complémentaire. La simulation vous montre l’évolution de la mensualité, de la durée et du taux d’endettement, en intégrant les paramètres les plus courants du marché.

- Comparaison des offres: une fois les premiers chiffres obtenus, il est important de comparer différentes propositions d’établissements spécialisés ou de banques partenaires. Les taux peuvent varier de plusieurs dixièmes de point selon la nature du montage (majoritairement immobilier ou consommation), le profil (âge, type de contrat de travail, stabilité des revenus) et le montant global à racheter. Cette mise en concurrence influence directement le coût total de l’opération.

- Montage du dossier: constituer un dossier complet et cohérent avec l’aide des guides Quel Crédit constitue une étape déterminante. Les organismes demanderont des justificatifs de revenus, de situation professionnelle, d’endettement et de patrimoine (notamment en cas de garantie hypothécaire). Un dossier bien monté réduit les délais d’étude et limite les demandes complémentaires, tout en valorisant votre profil.

- Étude approfondie: l’organisme examine votre capacité de remboursement, vos habitudes bancaires (découverts fréquents ou non, incidents), votre historique de crédit et la valeur de votre bien immobilier en cas de garantie. Il simule plusieurs modalités de regroupement pour s’assurer que la nouvelle mensualité restera compatible avec les plafonds réglementaires de taux d’endettement et de reste à vivre.

- Validation et signature: si le dossier est accepté, vous recevez une offre de prêt détaillant le taux, la durée, les frais (dossier, garantie, assurance) et les tableaux d’amortissement. Après un délai légal de réflexion, la signature déclenche la mise en œuvre: les anciens crédits sont remboursés et le nouveau prêt prend le relais. Vous commencez alors à rembourser la nouvelle mensualité unique, en suivant le calendrier prévu.

Critères d’éligibilité et documents à fournir

Les banques et organismes spécialisés ne se contentent pas de la seule volonté de regrouper: ils appliquent des critères d’éligibilité pour limiter le risque de défaut et respecter la réglementation sur le crédit. Ces critères jouent à la fois sur la structure du ménage, la nature des revenus et la qualité de la gestion financière passée.

- Taux d’endettement après opération: l’objectif d’un regroupement est d’abaisser le taux d’endettement, mais il doit rester dans une zone jugée acceptable par l’établissement. En pratique, la plupart des acteurs visent un taux inférieur ou égal à 35 %, parfois légèrement supérieur pour certains profils (fonctionnaires, cadres avec revenus élevés et stables) lorsqu’un reste à vivre confortable est préservé. Un taux d’endettement déjà très élevé peut justifier un refus ou la proposition d’un montage partiel (regroupement de certains crédits uniquement).

- Revenus réguliers et stables: les prêteurs accordent une importance particulière à la nature des revenus. Les CDI, les pensions de retraite et certains statuts publics sont perçus comme plus sécurisants, mais il est également possible pour les indépendants, professions libérales ou intermittents de faire regrouper leurs crédits, à condition de présenter un historique de revenus suffisant (souvent sur trois ans) et une trésorerie professionnelle saine.

- Gestion des comptes: les relevés bancaires des derniers mois permettent aux établissements d’apprécier votre comportement financier: découvert chronique ou ponctuel, rejets de prélèvements, incidents de paiement. Une gestion jugée « propre » augmente la probabilité d’acceptation, tandis qu’une succession d’incidents récents peut conduire à des conditions plus strictes ou à un refus.

Pour accélérer l’étude et mettre toutes les chances de votre côté, il est utile de préparer en amont un dossier complet, en s’appuyant sur les listes proposées par des plateformes comme Quel Crédit:

- Justificatifs de revenus: les trois derniers bulletins de salaire pour les salariés, les avis d’imposition et relevés de pensions pour les retraités, les liasses fiscales et attestations comptables pour les indépendants. Ces documents permettent de vérifier les montants déclarés et la régularité des revenus sur une période significative.

- Relevés de comptes bancaires: généralement sur les trois derniers mois, voire davantage pour certains établissements. Ils montrent l’équilibre ou non du compte, les éventuels découverts, les charges récurrentes et les prélèvements de crédit en cours. Un compte bien tenu sans incidents majeurs renforce le dossier.

- Tableaux d’amortissement des crédits en cours: ils détaillent la durée restante, le capital restant dû, le taux et la mensualité de chaque crédit. C’est à partir de ces données que l’organisme calcule le montant à racheter et construit la nouvelle proposition.

- Justificatifs d’identité et de domicile: pièce d’identité en cours de validité, justificatif de domicile de moins de trois mois, livret de famille en cas de co-emprunt. Ces éléments permettent de vérifier votre situation civile et la structure du ménage.

- Documents liés à l’assurance emprunteur: attestations d’assurance existantes, fiches d’information standardisées, éventuellement certificats médicaux selon l’âge et le montant à assurer. L’assurance joue un rôle central dans le coût global et la sécurisation du projet.

Différences selon la part de crédit immobilier

Un élément souvent mal compris, mais essentiel pour analyser un regroupement conso + immobilier, concerne la part que représente le crédit immobilier dans le montant total à racheter. Cette proportion détermine le « type » juridique et commercial du rachat et influe sur le taux, la durée et les exigences de garantie.

- Opération majoritairement immobilière (plus de 60 % de prêt immobilier): lorsque le capital restant dû du crédit immobilier représente plus de 60 % du total des sommes rachetées, l’opération est assimilée à un rachat de crédit immobilier. Vous bénéficiez alors de taux généralement plus bas que ceux des crédits à la consommation, car ils sont proches des taux pratiqués pour les prêts immobiliers classiques et soumis au plafond de l’usure propre à cette catégorie. En contrepartie, les exigences en matière de garantie (hypothèque, caution, évaluation du bien) et d’assurance emprunteur peuvent être plus strictes.

- Opération majoritairement consommation (moins de 60 % de prêt immobilier): si les crédits à la consommation pèsent davantage que le crédit immobilier, l’opération est considérée comme un rachat de crédit à la consommation. Les taux sont alors plus élevés que pour un prêt immobilier, mais restent souvent plus favorables que ceux des crédits conso initiaux et des crédits renouvelables. La souplesse est généralement plus importante sur les montants de trésorerie ajoutés et sur certaines modalités de remboursement.

Cette distinction impacte directement le coût total, la durée et les conditions d’assurance. D’où l’intérêt de simuler les deux cas, lorsque votre part de crédit immobilier avoisine les 60 %, afin de vérifier si une légère modification du périmètre (inclure ou non certains crédits) peut faire basculer l’opération dans la catégorie la plus avantageuse. Les simulateurs Quel Crédit sont conçus pour vous permettre d’ajuster ces paramètres et visualiser en temps réel l’effet sur le taux et la mensualité.

| Type d’opération | Part du prêt immobilier | Nature du taux | Durée typique | Garanties fréquentes |

|---|---|---|---|---|

| Rachat majoritairement immobilier | Plus de 60 % | Taux proches du marché immobilier, généralement plus bas que les taux conso | Souvent plus longue (jusqu’à 20-25 ans selon les profils) | Hypothèque ou caution, assurance emprunteur renforcée |

| Rachat majoritairement consommation | Moins de 60 % | Taux de crédit à la consommation, plus élevés mais inférieurs aux crédits renouvelables | Durée généralement plus courte (jusqu’à 12-15 ans) | Garanties plus légères, parfois sans hypothèque selon le montant |

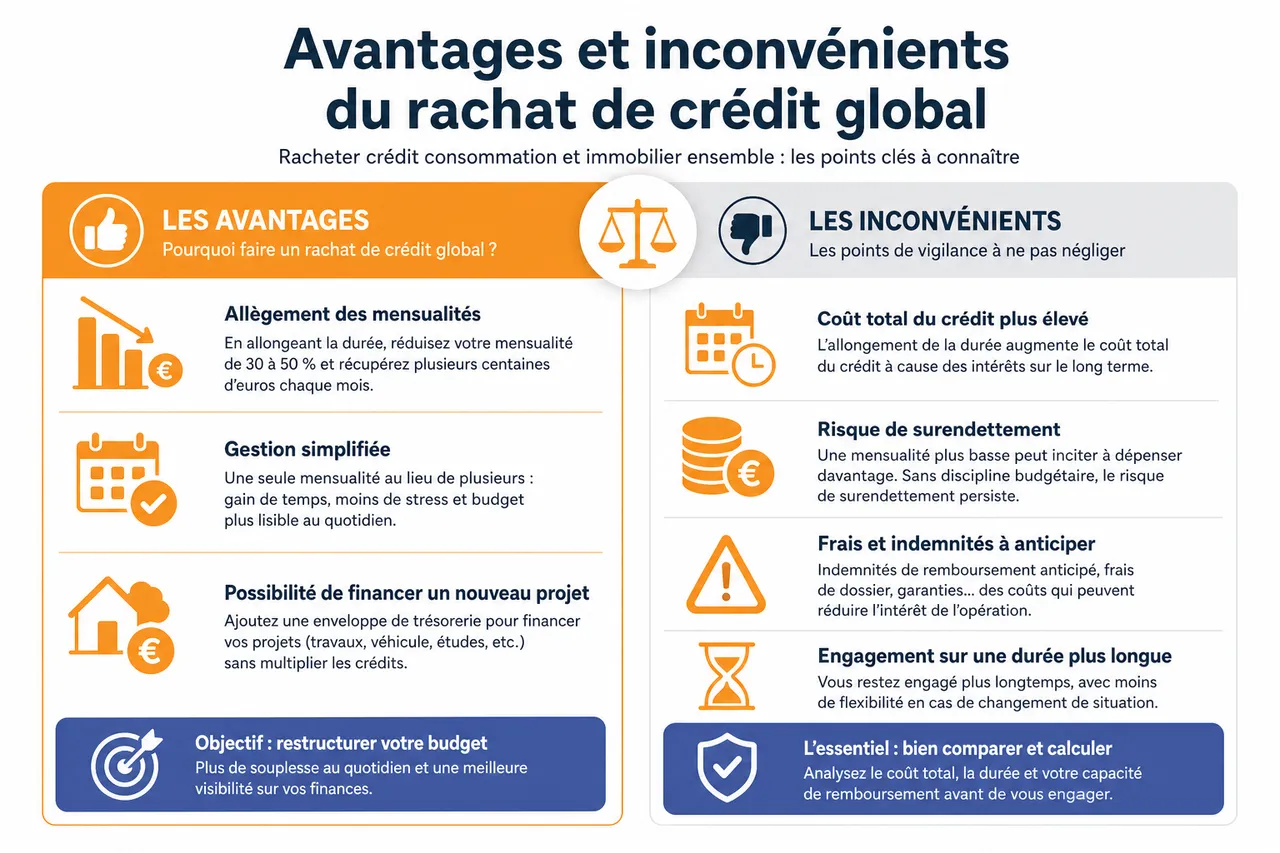

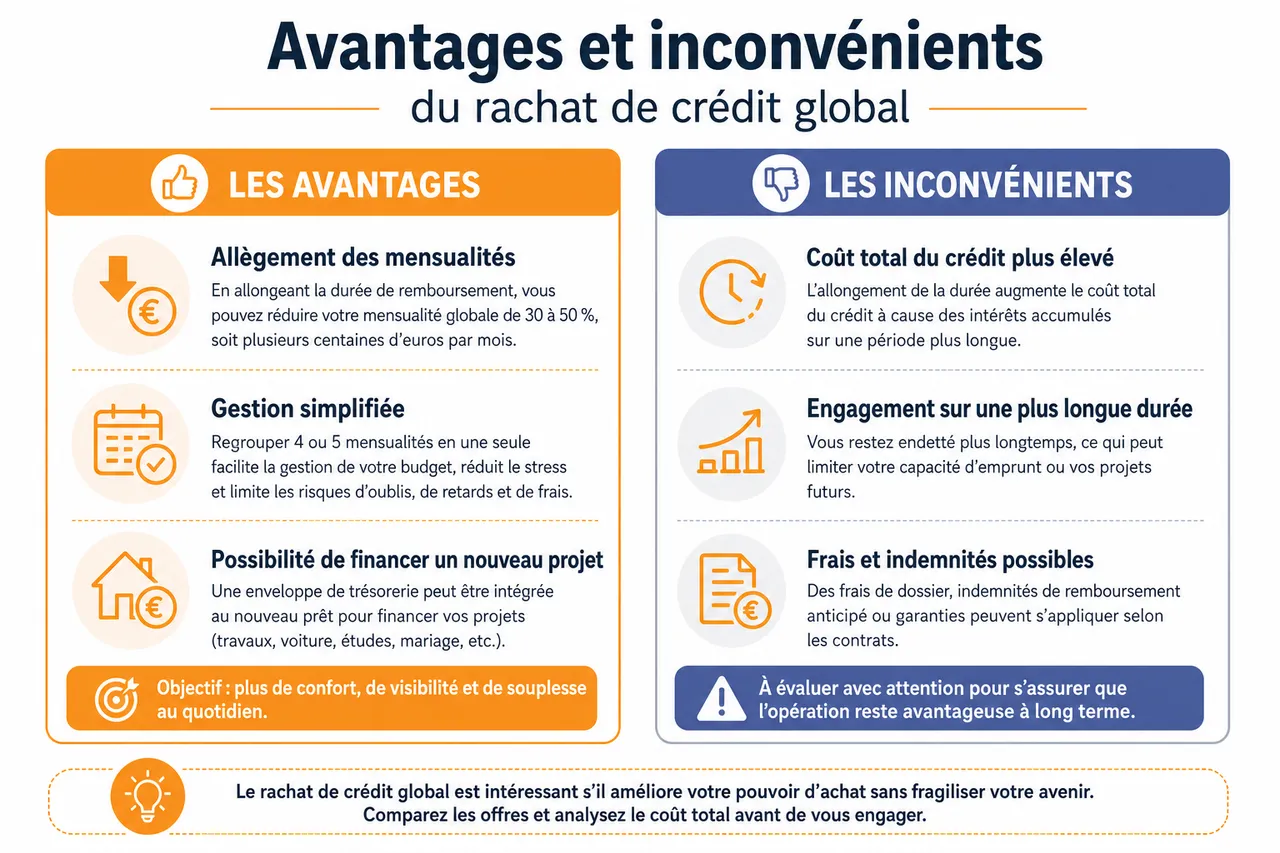

Avantages et inconvénients du rachat de crédit global

Les bénéfices principaux du regroupement de crédits

Le rachat de crédit global, incluant conjointement crédit immobilier et crédits à la consommation, ne doit pas être vu uniquement comme une « baisse de mensualité ». Les grands acteurs du marché insistent sur la notion de restructuration budgétaire, qui englobe plusieurs bénéfices cumulés lorsqu’il est bien utilisé.

- Allègement des mensualités: en allongeant la durée de remboursement, vous réduisez mécaniquement le montant à payer chaque mois. Certains dossiers obtiennent ainsi une baisse de 30 à 50 % de la mensualité globale, ce qui peut représenter plusieurs centaines d’euros de marge de manœuvre chaque mois. Cette baisse s’avère particulièrement utile dans les situations de transition (naissance, séparation, reconversion professionnelle) ou lorsque l’inflation pèse sur les dépenses incompressibles.

- Gestion simplifiée: passer de quatre ou cinq mensualités à une seule permet de gagner du temps et de réduire le stress lié aux échéances. La gestion budgétaire devient plus lisible et se prête mieux à l’utilisation d’outils de suivi (applications bancaires, tableaux de bord en ligne). Sur le long terme, cette simplicité limite les risques d’oublis, de retards et de frais d’incidents qui peuvent s’accumuler dans le cas de plusieurs crédits.

- Possibilité de financer un nouveau projet: la plupart des offres de regroupement conso + immobilier prévoient la possibilité d’ajouter une enveloppe de trésorerie au nouveau prêt. Cette trésorerie peut financer des travaux d’isolation, une rénovation énergétique, un véhicule ou des études, et évite parfois de recourir à un crédit spécifique à un taux plus élevé. En intégrant cette somme au rachat, vous conservez une seule mensualité à gérer, mais il reste indispensable de mesurer l’impact sur le coût global.

- Mensualité sur-mesure: contrairement à un simple prêt conso ou à un unique prêt immobilier, le regroupement est construit à partir de vos objectifs: baisser au maximum la mensualité, limiter la durée, intégrer ou non une trésorerie, conserver une capacité d’emprunt pour un projet futur. Les courtiers et plateformes comme Quel Crédit peuvent ajuster précisément ces paramètres, ce qui se traduit par une solution plus fine que le « prêt standard ».

Ce type de montage séduit particulièrement les ménages ayant accumulé plusieurs crédits conso au fil des années, les propriétaires ayant financé des travaux importants sur leur logement, ainsi que les seniors qui souhaitent réduire la pression sur leur budget à la retraite tout en conservant leur résidence principale.

Les limites et points de vigilance

En parallèle de ces bénéfices, les études des organismes spécialisés montrent que le rachat de crédit global peut devenir coûteux s’il est utilisé uniquement pour « respirer » sans réflexion sur le long terme. C’est pourquoi il est essentiel d’identifier les principaux points de vigilance avant de s’engager.

- Durée du prêt rallongée: pour obtenir une baisse significative de la mensualité, la durée est souvent augmentée par rapport aux crédits initiaux. Cette extension de durée multiplie le nombre de mensualités et donc le total des intérêts payés. Il est fréquent que le coût global augmente de 10 à 20 % par rapport à la somme des prêts d’origine, ce qui ne sera acceptable que si le gain de confort budgétaire est jugé prioritaire.

- Coût total augmenté: au-delà de la durée, vous devez intégrer l’ensemble des frais liés à l’opération: frais de dossier, frais de garantie (hypothèque ou caution), éventuelles indemnités de remboursement anticipé sur les anciens prêts, nouveaux frais d’assurance emprunteur. Ne pas les prendre en compte revient à comparer uniquement les mensualités, ce qui peut mener à une décision défavorable sur le long terme.

- Frais annexes à anticiper: certains montages impliquent des frais de mainlevée d’hypothèque, des frais de courtage ou des coûts liés à la mise en place d’une nouvelle assurance. Même s’ils sont souvent intégrés au nouveau prêt plutôt que réglés immédiatement, ils participent à l’augmentation du coût total. Les simulateurs Quel Crédit sont justement conçus pour intégrer ces éléments et fournir une vision plus complète que la simple baisse de mensualité.

- Attention à la trésorerie complémentaire: ajouter une enveloppe de trésorerie dans le rachat permet de financer un projet, mais peut aussi devenir une tentation de consommer davantage sans nécessité. Si cette trésorerie n’est pas orientée vers des besoins clairement identifiés (travaux structurants, remboursement d’un découvert, consolidation de dettes coûteuses), elle peut amplifier votre endettement sans bénéfice durable.

Exemples concrets de scénarios en 2026

Les cas concrets restent la meilleure façon de comprendre les compromis inhérents au rachat de crédit global. Voici un scénario fictif, inspiré des situations fréquemment étudiées par les courtiers et plateformes d’information:

Prenons le cas où un couple propriétaire avec un prêt immobilier de 180 000 € sur 15 ans, un crédit auto de 12 000 €, et un prêt personnel de 8 000 €. Aujourd’hui, ils remboursent 1 360 € par mois. Après avoir racheté crédit consommation et immobilier ensemble, leur mensualité descend à 950 €, soit plus de 400 € d’économie chaque mois. Mais, la durée s’étire sur 18 ans et, Finalement, le coût total du crédit augmente d’environ 15 % par rapport à la somme des crédits initiaux. Pour ce couple, l’opération permet de mieux respirer au quotidien, mais il faut accepter de payer un peu plus cher sur toute la durée. C’est ce genre de compromis qu’il convient d’évaluer avec précision avant de franchir le pas.

| Paramètre | Avant regroupement | Après regroupement |

|---|---|---|

| Montant total des crédits | 200 000 € (immobilier + conso) | 200 000 € (regroupés) |

| Mensualité globale | 1 360 € | 950 € |

| Durée résiduelle | 15 ans | 18 ans |

| Coût total estimé | Base 100 | Environ 115 (soit +15 %) |

| Taux d’endettement | Supérieur à 35 % | Proche ou inférieur à 35 % |

Conseils pratiques et outils pour réussir son rachat de crédit

Pièges à éviter lors d’un rachat de crédit

Les guides pratiques publiés par les principaux acteurs du rachat de crédit insistent sur certains pièges récurrents. Les éviter dès le départ permet de sécuriser votre projet et de tirer un réel bénéfice de l’opération.

- Se focaliser sur la seule mensualité: le premier réflexe est souvent de comparer avant/après en termes de montant mensuel. Or, une diminution importante peut masquer une forte augmentation du coût total. Il est donc indispensable d’examiner les tableaux d’amortissement, la durée et les frais annexes pour vérifier que l’opération reste cohérente avec vos objectifs sur 10 à 20 ans.

- Accepter l’assurance emprunteur sans comparaison: l’assurance emprunteur représente une part non négligeable du coût global, surtout sur les opérations longues. Ne pas comparer les offres d’assurance (taux, garanties, exclusions) peut vous faire perdre des milliers d’euros sur la durée. Les outils d’information comme Quel Crédit expliquent comment mettre en concurrence les assureurs et, si besoin, déléguer l’assurance pour réduire la facture.

- Signer sans mise en concurrence des offres: se contenter de la première proposition reçue est rarement une bonne idée. Les taux, les garanties et les frais varient d’un établissement à l’autre. Il est donc recommandé de solliciter plusieurs simulations et de comparer le coût total, plutôt que la seule mensualité.

- Mal estimer ses besoins de trésorerie: demander une trésorerie trop faible peut vous contraindre à reprendre un crédit conso quelques mois plus tard, ce qui réduit l’intérêt du regroupement. À l’inverse, demander une trésorerie excessive augmente inutilement le montant du nouveau prêt et le coût total. Une analyse précise de vos besoins sur les deux à trois prochaines années est donc indispensable.

Utiliser les outils de simulation et de comparaison

Les plateformes numériques ont profondément transformé l’accès à l’information sur le rachat de crédits. Les simulateurs en ligne permettent désormais d’obtenir une première vision en quelques minutes, sans engagement, avant même de parler à un conseiller. Quel Crédit s’inscrit pleinement dans cette logique en proposant des outils gratuits et accessibles à tous.

- Visualiser immédiatement l’impact sur votre budget: en renseignant le montant de vos crédits, vos revenus et vos charges, vous obtenez une estimation de la future mensualité, de la durée et du taux d’endettement. Cette visualisation rapide vous aide à déterminer si le regroupement est une piste sérieuse ou si la renégociation d’un seul prêt (par exemple l’immobilier) serait plus adaptée.

- Comparer les taux, frais et assurances: les simulateurs évolués ne se limitent pas à une mensualité, mais affichent aussi les principaux paramètres: taux proposé, coût total estimé, montant des frais de dossier et de garantie, coût de l’assurance sur la durée. Cette approche globale évite les décisions basées uniquement sur un chiffre apparent.

- Bénéficier de recommandations personnalisées: en fonction de votre profil (propriétaire ou locataire, salarié ou indépendant, âge, type de logement), les outils Quel Crédit peuvent orienter vers des montages plus adaptés ou signaler des situations à risque. Ces recommandations constituent une base solide pour un échange approfondi avec un conseiller, sans vous engager à ce stade.

FAQ: réponses aux questions fréquentes en 2026

- Combien de temps pour finaliser un rachat de crédit? La durée varie selon la complexité du dossier, le nombre de crédits à racheter et la rapidité de transmission des pièces. En pratique, il faut compter entre 3 et 8 semaines entre la première simulation et la mise en place effective du nouveau prêt. Les dossiers bien préparés et pilotés par un intermédiaire spécialisé sont souvent traités plus rapidement.

- Peut-on financer un nouveau projet en même temps? Oui, de nombreux montages permettent d’intégrer une enveloppe de trésorerie au rachat de crédit. Cette somme sert à financer un nouveau projet (travaux, véhicule, études, renouvellement d’équipements) tout en conservant une mensualité unique. La décision doit toutefois être prise avec prudence, en vérifiant l’impact sur le coût total et votre taux d’endettement.

- Que faire en cas de refus? Un refus est généralement lié à un taux d’endettement jugé trop élevé, à des incidents bancaires récents ou à des revenus insuffisants par rapport au montant à racheter. Dans ce cas, un conseiller Quel Crédit peut vous aider à identifier d’autres pistes: regroupement partiel, renégociation des taux de certains crédits, réduction de certaines charges, travail sur la gestion des comptes avant une nouvelle demande, ou recours à des dispositifs d’aide en cas de difficultés plus lourdes.

Ressources et accompagnement pour votre projet de rachat de crédit

Guides pratiques et simulateurs Quel Crédit

Quel Crédit est une plateforme dédiée à l’information sur le crédit immobilier et à la consommation. Elle met à votre disposition une série de guides pratiques, des simulateurs interactifs et des contenus pédagogiques pour vous permettre de comprendre chaque étape du rachat de crédit. Ces ressources sont organisées par profil: jeunes actifs, familles avec enfants, ménages déjà propriétaires, seniors à la retraite.

En quelques clics, vous pouvez tester différents scénarios, comparer l’impact de diverses durées, et voir comment évoluent votre mensualité et votre taux d’endettement. Cette préparation en amont rend vos échanges avec les banques et les organismes de rachat plus efficaces, car vous arrivez avec une vision déjà structurée de vos besoins et de vos contraintes.

Pourquoi se faire accompagner par un expert?

Même avec des outils performants, un rachat de crédit consommation et immobilier ensemble reste une opération technique, avec des implications sur plusieurs années. C’est pourquoi de nombreux emprunteurs choisissent de se faire accompagner par un expert ou un courtier spécialisé. Cet accompagnement personnalisé permet de transformer des données chiffrées en décisions concrètes, adaptées à votre vie quotidienne.

Un conseiller Quel Crédit analyse votre situation dans le détail, vous aide à choisir le périmètre optimal de regroupement (inclure ou non le prêt immobilier, garder ou non certains crédits), monte un dossier solide, contacte les partenaires les plus pertinents et négocie les conditions importantes (taux, frais, assurance). Il peut également vous alerter si une opération envisagée vous ferait perdre plus d’argent qu’elle ne vous en ferait gagner, et vous orienter vers des alternatives plus pertinentes.

- Des guides pratiques pour chaque étape: de la première réflexion jusqu’à la signature du nouveau contrat, les contenus Quel Crédit vous expliquent les enjeux, les démarches, les documents à fournir et les points d’attention à vérifier.

- Un accompagnement sur mesure: les conseillers prennent en compte votre histoire personnelle (projets familiaux, mobilité professionnelle, état de santé, perspectives de retraite) pour construire un rachat qui s’inscrive dans votre trajectoire de vie, et non uniquement dans des modèles standards.

Nouvelle donne du marché et profils pour qui le regroupement est le plus pertinent

Évolution récente des taux et impact sur le rachat conso + immobilier

Depuis le retour progressif à des taux plus élevés, le rachat de crédit ne répond plus aux mêmes logiques qu’au début des années 2020. Alors que la renégociation de prêt immobilier était souvent motivée par la seule baisse de taux, le regroupement conso + immobilier est désormais davantage centré sur la maîtrise de l’endettement et du reste à vivre que sur une économie pure de taux.

Les principaux baromètres montrent, par exemple, des écarts significatifs entre les taux des opérations majoritairement immobilières et ceux des rachats purement consommation. Cette différence peut rendre intéressant l’inclusion d’un prêt immobilier lorsque son encours est encore élevé, mais elle implique aussi de vérifier que l’allongement de la durée ne crée pas un surcoût disproportionné. Les simulateurs Quel Crédit sont conçus pour intégrer ce nouveau contexte et éviter les erreurs d’appréciation liées à des réflexes d’une période de taux très bas.

Profils d’emprunteurs pour lesquels le regroupement est souvent pertinent

Les statistiques des courtiers et établissements de rachat mettent en avant certains profils pour lesquels la solution conso + immobilier apparaît régulièrement favorable, à condition d’être utilisée de façon réfléchie. Il ne s’agit pas de catégories exclusives, mais de tendances observées dans les dossiers traités.

- Propriétaires ayant multiplié les crédits conso: beaucoup de propriétaires ont souscrit, après leur achat immobilier, plusieurs prêts à la consommation (travaux, véhicule, équipement, frais médicaux). Lorsque ces crédits conso atteignent un volume significatif et que les taux sont supérieurs à ceux de l’immobilier, un regroupement incluant le prêt immobilier permet de lisser l’ensemble et de réduire la mensualité globale, même si le coût total augmente.

- Ménages confrontés à un changement de situation: séparation, baisse durable de revenus, reconversion professionnelle ou arrivée d’un enfant peuvent fragiliser un budget précédemment équilibré. Dans ces cas, le rachat conso + immobilier sert de « réorganisation » pour éviter la spirale du découvert permanent ou des incidents de paiement. Il doit toutefois s’accompagner d’une réflexion sur les dépenses et, si nécessaire, d’un accompagnement budgétaire.

- Seniors proches de la retraite ou déjà retraités: la baisse de revenus au moment du passage à la retraite peut rendre certaines mensualités difficiles à supporter. Regrouper crédits conso et immobilier permet de réduire la charge et de stabiliser un budget sur une période où la visibilité des revenus est plus claire. La sélection de l’assurance emprunteur et l’analyse de la durée prennent alors une importance particulière.

Ressources utiles pour aller plus loin

Réunir crédit immobilier et crédits à la consommation en une seule opération peut transformer votre gestion financière: mensualité unique, moins de stress, meilleure vision de votre budget et capacité accrue à anticiper les imprévus. Pour que cette solution vous soit réellement bénéfique en 2026, il est essentiel de prendre le temps de simuler, de comparer et de vous faire accompagner, plutôt que de vous limiter à une simple promesse de mensualité réduite.

- Utiliser les simulateurs et comparateurs spécialisés: en vous rendant sur la plateforme Quel Crédit, vous pouvez tester gratuitement différentes configurations de regroupement, visualiser l’impact sur votre taux d’endettement et obtenir une première estimation du coût total. Ces outils sont pensés pour être accessibles, même si vous n’êtes pas expert en finances.

- Étudier attentivement les conditions de chaque offre: au-delà du taux et de la mensualité, prenez le temps de lire les clauses du contrat, les garanties de l’assurance, les frais de dossier et de garantie, ainsi que les conditions de remboursement anticipé. Cette lecture, éventuellement accompagnée d’un conseiller, vous évite les déceptions ultérieures.

- Solliciter un expert pour personnaliser votre dossier: un professionnel expérimenté, comme un conseiller Quel Crédit, peut vous aider à arbitrer entre plusieurs options (inclure ou non le prêt immobilier, regrouper une partie seulement des crédits, intégrer une trésorerie ciblée) et à défendre votre dossier auprès des organismes prêteurs en mettant en avant les atouts de votre profil.

Profitez des outils gratuits et des contenus pédagogiques disponibles sur Quel Crédit pour réaliser une première simulation, comprendre les enjeux propres à votre situation et préparer un échange avec un conseiller. Dans de nombreux cas, une analyse approfondie permet de transformer une simple idée de « mensualité allégée » en une véritable stratégie de pilotage de votre budget, adaptée à vos projets de vie et à vos contraintes en 2026.

- Regrouper crédit immobilier et crédits à la consommation, dans quels cas c’est vraiment intéressant ? - 3 juillet 2026

- Dossier de prêt immobilier, la checklist des justificatifs à fournir (et ceux qu’on oublie toujours) - 2 juillet 2026

- Obtenir un crédit immobilier en tant qu’auto-entrepreneur, comment rassurer la banque avec des revenus irréguliers - 1 juillet 2026

Publications similaires :

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?