Décrocher un crédit immobilier quand vous êtes auto-entrepreneur relève souvent du parcours du combattant. Les banques scrutent vos revenus irréguliers avec méfiance, et un simple refus peut compromettre votre projet d’achat. Pourtant, des milliers d’indépendants obtiennent leur financement chaque année en adoptant la bonne stratégie.

Ce guide vous dévoile les leviers concrets pour rassurer les établissements prêteurs: constitution d’un dossier solide, calcul de revenus lissés, garanties adaptées et utilisation d’outils de simulation pour anticiper votre capacité d’emprunt. Quel Crédit vous accompagne avec des conseils d’experts et des ressources pratiques pour transformer votre statut d’auto-entrepreneur en atout plutôt qu’en frein face aux banques.

Les conditions d’obtention d’un crédit immobilier pour un auto-entrepreneur en 2026

En 2026, décrocher un crédit immobilier auto entrepreneur exige une vraie préparation. Les banques cherchent des profils rassurants, surtout si vos revenus varient d’un mois à l’autre. Là où un salarié en CDI se contente de quelques bulletins de salaire, l’auto-entrepreneur doit prouver la stabilité de son activité, montrer des revenus réguliers sur plusieurs années et afficher une gestion financière impeccable. Rien d’insurmontable, mais cela demande un peu d’organisation et d’anticipation.

Différences de traitement entre auto-entrepreneurs et salariés

Les banques perçoivent les indépendants comme plus risqués, car leur chiffre d’affaires n’est jamais totalement garanti. Pour mettre toutes les chances de votre côté, il est conseillé de:

- Justifier une ancienneté de deux à trois ans avec des déclarations fiscales ou des bilans détaillés. Cette durée permet à la banque de lire une tendance, pas seulement un bon mois isolé, et de vérifier que l’activité a résisté à la durée.

- Présenter des revenus stables ou en croissance, en fournissant des documents signés par un expert-comptable. Un revenu moyen bien expliqué vaut souvent mieux qu’un chiffre d’affaires élevé mais irrégulier, car l’établissement prêteur cherche une mensualité soutenable sur toute la durée du prêt.

- Montrer une gestion rigoureuse de vos comptes, sans découverts ni incidents bancaires. Les relevés récents comptent autant que les bilans, car ils prouvent la discipline financière au quotidien et la capacité à absorber un imprévu sans fragiliser le projet.

Admettons que : Lucie, graphiste indépendante, a pu obtenir son crédit immobilier après trois ans d’activité. Elle avait conservé tous ses bilans, épargné régulièrement et tenait à jour un tableau de gestion de ses revenus et dépenses. Sa banque a été rassurée par cette organisation et la régularité de ses résultats.

L’importance de l’apport personnel et du taux d’endettement

L’apport personnel, souvent compris entre 10 % et 20 % du prix du bien, reste un argument de poids. Plus il est conséquent, plus vous inspirez confiance à la banque. Il montre aussi votre engagement dans le projet. Attention au taux d’endettement: il doit rester sous les 35 % de vos revenus nets. Même si vos revenus fluctuent, ce seuil reste le même pour tout le monde en 2026.

| Critère | Ce que la banque attend | Effet sur le dossier |

|---|---|---|

| Ancienneté | 2 à 3 ans d’activité, idéalement avec continuité | Réduit l’incertitude sur la pérennité du revenu |

| Apport | 10 % à 20 % du prix du bien | Montre l’effort d’épargne et diminue le risque |

| Taux d’endettement | Inférieur à 35 % | Rassure sur la capacité à payer la mensualité |

- L’ancienneté et la régularité de l’activité sont scrutées de près. Une activité récente peut encore passer si elle s’appuie sur des contrats solides, mais il faut alors compenser par un apport plus important et une présentation très claire des revenus.

- Un apport solide fait vraiment la différence auprès de la banque. Il peut aussi servir à couvrir une partie des frais annexes, ce qui réduit le montant total à financer et améliore mécaniquement le dossier.

- Un taux d’endettement raisonnable reste le critère clé. Si d’autres crédits existent déjà, il est souvent utile de les solder ou de les alléger avant de déposer la demande.

Pas de CDI? Ce n’est pas rédhibitoire. Si votre dossier est bien préparé et votre situation financière maîtrisée, la banque peut être convaincue, même avec des revenus qui varient au fil des saisons.

Constituer un dossier solide: documents et astuces pour rassurer les banques

Votre dossier est votre carte de visite. Plus il est clair, complet et argumenté, plus il inspire confiance. Un dossier bien ficelé montre que vous prenez votre projet au sérieux et que vous anticipez les attentes des banques.

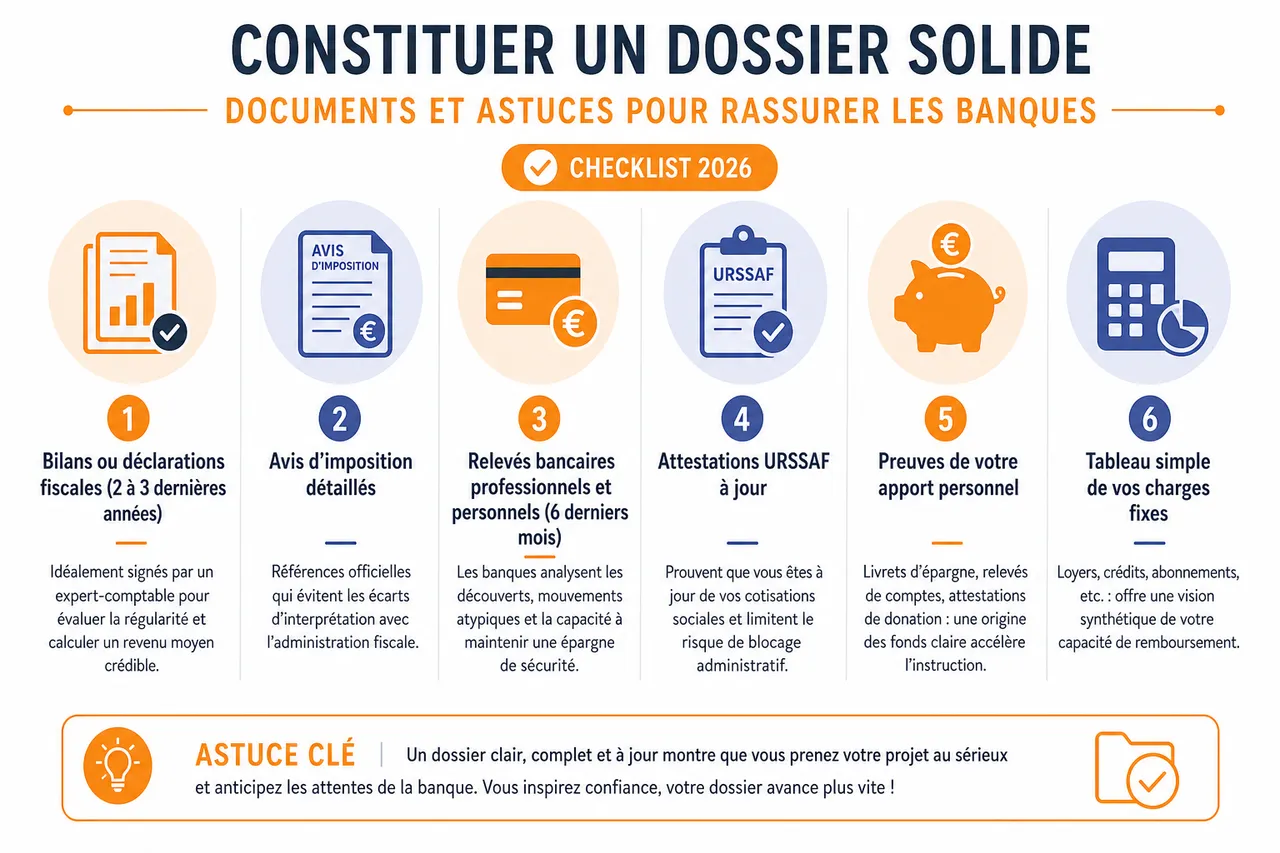

Checklist des documents à fournir en 2026

- Bilans ou déclarations fiscales des deux ou trois dernières années, idéalement signés par un expert-comptable. Ces pièces permettent à la banque d’évaluer la régularité de votre activité et de calculer un revenu moyen plus crédible qu’un simple extrait de chiffre d’affaires.

- Avis d’imposition détaillés sur votre activité indépendante. Ils servent de référence officielle et évitent les écarts d’interprétation entre ce que vous déclarez et ce que l’administration fiscale a enregistré.

- Relevés bancaires professionnels et personnels des six derniers mois. Les banques y repèrent les découverts, les mouvements atypiques et la capacité à maintenir une épargne de sécurité.

- Attestations URSSAF à jour, prouvant que vous êtes à jour de vos cotisations sociales. Un dossier à jour renforce l’image d’une activité structurée et limite le risque de blocage administratif au moment de l’instruction.

- Preuves de votre apport personnel: livrets d’épargne, relevés de comptes, attestations de donation. Plus l’origine des fonds est lisible, plus le dossier avance vite, car le banquier n’a pas à demander des justificatifs supplémentaires.

- Un tableau simple de vos charges fixes (loyers, crédits, abonnements, etc.). Cette vision synthétique aide à comprendre votre reste à vivre réel et évite de surestimer votre capacité d’emprunt.

- Des lettres de clients fidèles ou une attestation d’expert-comptable sur la pérennité de votre activité peuvent aussi rassurer la banque. Elles donnent un angle concret à votre activité, surtout si votre métier repose sur quelques contrats récurrents ou des missions longues.

Valoriser son profil auprès de la banque

Ne vous limitez pas aux chiffres. Expliquez pourquoi votre projet immobilier est cohérent avec votre situation, par exemple la proximité du travail, le cadre familial ou la stabilité régionale. Mettez en avant la croissance de votre activité, la fidélité de vos clients ou encore l’absence de dettes. Par exemple, si vous travaillez dans un secteur porteur comme le digital ou le bien-être, n’hésitez pas à le préciser.

| Élément du dossier | Ce qu’il démontre | Pourquoi il compte |

|---|---|---|

| Relevés bancaires | Gestion quotidienne des flux | Montre si la trésorerie est réellement maîtrisée |

| Attestation expert-comptable | Cohérence des revenus | Apporte une lecture professionnelle du dossier |

| Épargne régulière | Capacité à mettre de côté | Renforce la crédibilité du projet à long terme |

- Soignez la présentation de votre dossier, classez vos documents, accompagnez-les d’une lettre de motivation. Cette mise en forme évite les pertes de temps et permet à l’analyste de crédit d’identifier immédiatement les points forts.

- Valorisez les points forts de votre activité: clients réguliers, contrats longue durée, spécialisation dans un secteur en croissance. Une activité très ciblée peut parfois rassurer davantage qu’un portefeuille de missions très dispersé.

La banque ne regarde pas seulement vos chiffres, elle s’intéresse aussi à la cohérence de l’ensemble: votre projet immobilier doit être adapté à votre budget et à vos besoins réels. Montrer une vision globale et réfléchie rassure autant que vos bilans comptables.

Ce que les banques examinent vraiment dans un dossier d’indépendant

Au-delà des pièces obligatoires, certaines zones de votre dossier attirent particulièrement l’attention des établissements prêteurs. Les anticiper permet d’éviter un refus lié à un détail qui aurait pu être expliqué en amont.

La stabilité du revenu lissé

Les banques raisonnent rarement sur un mois isolé. Elles cherchent plutôt une moyenne de revenus sur deux ou trois exercices, ce qui permet de neutraliser les à-coups liés à l’activité saisonnière ou aux retards de paiement. Pour un auto-entrepreneur, présenter ce revenu lissé de manière simple et lisible est souvent plus convaincant qu’un chiffre d’affaires brut difficile à interpréter.

Le reste à vivre après mensualité

Le taux d’endettement ne suffit pas à lui seul. Beaucoup de banques regardent aussi le reste à vivre, c’est-à-dire ce qui vous reste après le paiement du prêt et de vos charges courantes. Si cette marge est trop faible, un bon apport ou une mensualité légèrement réduite peut faire basculer la décision en votre faveur.

La cohérence entre projet immobilier et activité

Un achat proche de votre zone d’exercice, ou un bien compatible avec votre rythme professionnel, peut être mieux perçu. Cette cohérence donne l’impression d’un projet mûri, pas d’une décision prise dans l’urgence, et elle aide la banque à projeter votre stabilité future.

- Préparez une explication simple de vos variations de revenus. Si une année est plus faible, reliez-la à un élément identifiable, comme un investissement, une baisse temporaire d’activité ou un changement de clientèle.

- Présentez un budget prévisionnel de votre projet immobilier. Cette projection montre que vous anticipez non seulement l’achat, mais aussi les dépenses qui l’accompagnent.

- Évitez les mouvements financiers inhabituels juste avant la demande. Des dépôts en espèces ou des virements non expliqués peuvent créer plus de questions qu’ils n’en résolvent.

Optimiser ses chances: stratégies et conseils pratiques pour auto-entrepreneurs

Un dossier solide, c’est bien, mais il existe d’autres leviers pour mettre toutes les chances de votre côté lors de la demande d’un crédit immobilier auto entrepreneur. Quelques ajustements dans votre gestion ou dans la préparation de votre projet peuvent vraiment faire la différence.

Améliorer sa capacité d’emprunt et convaincre la banque

- Mettez de côté chaque mois, même de petites sommes: cela prouve à la banque votre capacité à épargner et à gérer vos finances. Une épargne automatique, même modeste, est souvent plus crédible qu’un gros versement ponctuel, car elle montre une discipline durable.

- Remboursez vos petits crédits à la consommation avant de demander un prêt immobilier. En réduisant les charges existantes, vous améliorez immédiatement votre taux d’endettement et vous libérez du reste à vivre pour la future mensualité.

- Proposez des garanties supplémentaires, comme la caution d’un proche ou une assurance emprunteur adaptée à votre statut. Cette sécurité additionnelle peut compenser une activité encore trop récente ou des revenus irréguliers sur les derniers mois.

- Utilisez un simulateur pour évaluer précisément la mensualité que vous pouvez supporter sans déséquilibrer votre budget. Les outils de Quel Crédit sont particulièrement utiles pour tester plusieurs hypothèses d’apport, de durée et de taux avant de déposer votre demande.

Négocier son crédit et choisir la meilleure assurance emprunteur

N’hésitez pas à mettre les banques en concurrence. Comparez les taux, mais aussi tous les frais annexes et l’assurance emprunteur. Certaines assurances sont spécialement conçues pour les indépendants, en tenant compte de la variabilité de vos revenus ou de garanties spécifiques en cas de baisse d’activité. Utiliser un comparateur de rachat de crédit peut vous aider à identifier instantanément les meilleures offres et à économiser sur le coût total de votre crédit immobilier auto entrepreneur.

| Levier | Impact principal | Utilité pour un auto-entrepreneur |

|---|---|---|

| Apport renforcé | Réduit le risque pour la banque | Améliore la perception du dossier malgré des revenus variables |

| Allègement des crédits en cours | Abaisse le taux d’endettement | Augmente la mensualité soutenable |

| Assurance adaptée | Sécurise le remboursement | Protège le projet en cas d’aléa professionnel |

- Pensez à renforcer votre apport, même temporairement, en mobilisant votre épargne ou en acceptant une aide familiale. Cela peut vous permettre de franchir le seuil d’acceptation sans changer tout votre budget mensuel.

- Essayez de stabiliser vos revenus pendant les mois qui précèdent la demande de prêt, en évitant les variations trop importantes. Dans la pratique, une période de trois à six mois plus lisible aide souvent le banquier à projeter votre capacité de remboursement.

- Faire appel à un courtier spécialisé dans le financement des indépendants peut vous ouvrir des portes auprès de banques sensibles à votre profil. Son rôle est souvent décisif pour traduire votre activité en langage bancaire et orienter le dossier vers les établissements les plus ouverts.

Souvent, les auto-entrepreneurs qui préparent leur dossier à l’avance et utilisent les bons outils transforment ce qui semblait être un handicap en argument de force auprès de la banque.

Revenus irréguliers, mais lisibles: les nouveaux réflexes à adopter

Le vrai sujet n’est pas seulement d’avoir des revenus variables, mais de les rendre compréhensibles. Une banque finance plus volontiers un profil irrégulier mais transparent qu’un dossier opaque même si les montants semblent élevés.

Justifier les à-coups d’activité

Si votre activité dépend de saisons, de missions ponctuelles ou de pics de facturation, il faut le dire clairement. Une note courte, appuyée par vos relevés et vos factures, suffit souvent à montrer que la variation est structurelle et non subie.

Lisser sans surévaluer

Le lissage des revenus doit rester prudent. Mieux vaut retenir une moyenne réaliste et légèrement conservatrice que gonfler artificiellement votre capacité d’emprunt, car une mensualité trop ambitieuse devient vite un point de blocage au comité de crédit.

Montrer une trajectoire de progression

Une activité en croissance rassure davantage qu’une activité stable mais stagnante. Si votre chiffre d’affaires progresse, illustrez cette évolution avec trois exercices ou avec quelques contrats récurrents qui prouvent que la tendance est durable.

- Conservez les pièces qui expliquent vos variations de revenu, comme les contrats, devis signés et échéanciers de paiement. Elles deviennent très utiles si la banque demande pourquoi un mois diffère du suivant.

- Utilisez des graphiques simples dans votre dossier. Une évolution visuelle du chiffre d’affaires ou du revenu moyen est souvent plus lisible qu’un tableau brut de colonnes.

- Évitez de confondre chiffre d’affaires et revenu disponible. Pour un auto-entrepreneur, cette distinction est essentielle, car la banque raisonne sur ce qui reste réellement après les charges et cotisations.

Outils et simulations pour préparer son projet immobilier en 2026

En 2026, il serait dommage de se passer des nombreux outils en ligne conçus pour les auto-entrepreneurs. Utiliser un simulateur de capacité d’emprunt ou un comparateur de crédit immobilier auto entrepreneur vous permet de gagner du temps et d’affiner votre projet, tout en gardant une vision réaliste de ce que vous pouvez obtenir.

Simuler sa capacité d’emprunt en tant qu’auto-entrepreneur

Avant de vous lancer, testez votre projet avec un simulateur: entrez la moyenne de vos revenus des dernières années après charges, ajoutez vos charges fixes, précisez votre apport et vos éventuelles dettes. L’outil calcule pour vous le montant maximal que vous pouvez emprunter et vous aide à anticiper votre futur taux d’endettement. Par exemple, Léa, photographe indépendante, a pu ajuster son projet dès le départ grâce à la simulation, ce qui lui a évité des démarches inutiles.

Comparer les offres et préparer son dossier avec les bons outils

Les comparateurs de rachat de crédit et les guides pratiques proposés par Quel Crédit sont de vraies mines d’or. Ils vous aident à trier les offres les plus avantageuses, à lister les justificatifs indispensables et à anticiper les attentes des banques en 2026. Grâce à ces outils, vous évitez les oublis et vous présentez un dossier en phase avec le marché.

| Outil | Usage concret | Bénéfice pour le dossier |

|---|---|---|

| Simulateur de capacité d’emprunt | Tester plusieurs hypothèses de revenus, d’apport et de durée | Fixe un budget réaliste avant les rendez-vous bancaires |

| Comparateur de crédit | Comparer taux, frais et assurances | Évite de retenir une offre trop coûteuse sur la durée |

| Checklist de dossier | Vérifier chaque justificatif avant dépôt | Réduit les allers-retours avec l’établissement prêteur |

- Pensez à passer systématiquement par un simulateur avant de contacter les banques. Cela vous évite les mauvaises surprises et vous donne un premier cadre de négociation crédible.

- Comparez non seulement les taux, mais aussi les options de modularité, les frais annexes et les conditions de l’assurance emprunteur. Un taux attractif peut cacher un coût total plus élevé une fois tous les postes additionnés.

- Utilisez les checklists disponibles en ligne pour ne rien oublier dans votre dossier. Un dossier complet réduit les délais d’étude et montre votre sérieux dès le premier échange.

Investir un peu de temps dans la simulation et la comparaison des offres, c’est souvent gagner en sérénité et en efficacité lors de vos premiers échanges avec les banques ou les courtiers.

Ressources et conseils pour réussir son crédit immobilier auto entrepreneur

Concrétiser un achat immobilier en tant qu’auto-entrepreneur en 2026 demande de l’organisation, mais reste tout à fait possible. Préparez chaque pièce de votre dossier avec attention, utilisez des simulateurs pour connaître vos limites et n’hésitez pas à consulter des guides ou à prendre contact avec un courtier spécialisé si besoin. Plus vous anticipez, plus vous arrivez confiant face à la banque.

- Rassemblez soigneusement tous les justificatifs avant de déposer votre demande. Un dossier déjà complet permet souvent d’accélérer l’étude et d’éviter qu’un détail administratif ne ralentisse l’ensemble du projet.

- Appuyez-vous sur les outils en ligne pour vérifier votre capacité d’emprunt et affiner votre projet. Les ressources de Quel Crédit sont utiles pour comparer vos options, simuler votre budget et préparer un discours clair face au conseiller.

- Faites-vous accompagner si besoin: l’avis d’un expert ou d’un courtier peut parfois débloquer une situation compliquée. Cet accompagnement est particulièrement précieux lorsque les revenus varient fortement ou que le projet implique plusieurs financements.

Finalement, obtenir un crédit immobilier auto entrepreneur, même avec des revenus irréguliers, n’est plus un rêve inaccessible. Avec de la préparation, de la transparence et les bons outils, vous pouvez inspirer confiance à la banque et réaliser votre projet immobilier. N’attendez pas le dernier moment, commencez dès aujourd’hui à structurer votre dossier, explorez les simulateurs de Quel Crédit et, si besoin, entourez-vous des bonnes personnes pour franchir chaque étape sereinement.

- Obtenir un crédit immobilier en tant qu’auto-entrepreneur, comment rassurer la banque avec des revenus irréguliers - 1 juillet 2026

- Emprunter seul ou à deux pour un achat immobilier, que choisir pour limiter les risques ? - 30 juin 2026

- Crédit immobilier après 60 ans, quelles solutions pour les seniors encore acheteurs ? - 29 juin 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Financer son premier investissement locatif, comment monter un dossier solide auprès des banques

Financer son premier investissement locatif, comment monter un dossier solide auprès des banques

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Taux d’endettement maximum en crédit immobilier, comment calculer votre marge de manœuvre ?

Taux d’endettement maximum en crédit immobilier, comment calculer votre marge de manœuvre ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier