Vous rêvez d’acheter votre premier bien locatif, mais la perspective de convaincre une banque vous freine. Pourtant, un dossier bien ficelé peut transformer un refus en accord, même sans apport conséquent. La clé réside dans votre capacité à rassurer l’établissement prêteur sur votre solvabilité, la rentabilité du projet et votre vision à long terme.

Chez Quel Crédit, nous accompagnons les particuliers avec des guides pratiques et des outils de simulation pour structurer chaque étape de votre demande de crédit immobilier. Ce guide vous dévoile la méthode exacte pour bâtir un dossier béton, éviter les erreurs courantes et maximiser vos chances d’obtenir le financement de votre investissement.

Pourquoi le crédit immobilier est la clé pour l’investisseur locatif débutant

Se lancer dans l’investissement locatif en 2026 passe presque toujours par un crédit immobilier. Pour un investisseur locatif débutant, ce crédit n’est pas qu’un simple prêt: il devient un véritable tremplin pour bâtir un patrimoine sans attendre d’avoir une épargne importante. C’est aussi l’occasion d’apprendre à piloter un projet, étape par étape, tout en gardant une marge de sécurité financière.

L’effet de levier: votre allié pour investir plus grand

Le crédit immobilier vous permet de financer une large part du prix d’achat, souvent entre 80 et 90 % du coût du bien, dès lors que votre dossier est structuré et cohérent. Avec 30 000 € d’épargne, il est ainsi réaliste de viser un bien autour de 200 000 € tout en gardant une réserve pour les imprévus, notamment les travaux ou les périodes de vacance locative. Cet effet de levier est particulièrement puissant pour un débutant, car il permet de transformer une épargne limitée en un actif immobilier générateur de revenus.

- Les loyers remboursent une partie du crédit: dans la plupart des dossiers locatifs, la banque intègre jusqu’à 70 % des futurs loyers dans le calcul de votre capacité d’emprunt. Cela signifie que vos mensualités sont en partie payées par le locataire, ce qui réduit l’effort de trésorerie et facilite l’autofinancement du projet.

- Votre patrimoine se valorise au fil du temps: au-delà des loyers, la valeur du bien peut progresser si vous avez choisi une ville dynamique et un emplacement pertinent. Ce double effet – remboursement du capital par les loyers et potentiel de plus-value – explique pourquoi l’immobilier reste le placement préféré des ménages en France.

- Vous pouvez enchaîner plusieurs opérations: un premier investissement bien mené ouvre la porte à d’autres projets. En montrant à la banque que le premier bien est correctement géré, rentable et sécurisé, il devient plus facile de négocier un nouveau crédit pour un deuxième puis un troisième bien.

Comprendre les bases du crédit immobilier pour un premier investissement locatif

Maîtriser les bases du crédit immobilier revient à construire le socle de votre projet locatif. Ces notions guident le banquier lorsqu’il analyse votre dossier et vous permettent, de votre côté, de rester lucide sur les risques et la soutenabilité des mensualités. En 2026, les règles sont plus strictes qu’au temps des taux très bas, mais un projet rentable et bien argumenté reste finançable.

Apport, taux d’endettement et capacité d’emprunt: à quoi ça sert?

- Apport personnel: l’apport couvre généralement les frais de notaire et une partie du prix du bien. Les guides de référence recommandent un apport de l’ordre de 10 % pour un investissement locatif, ce qui permet de montrer votre engagement tout en préservant une épargne de sécurité. Dans la pratique, plus votre apport est élevé, plus votre dossier paraît robuste, mais il est possible d’obtenir un financement avec un apport limité si la rentabilité est solide et votre profil rigoureux.

- Taux d’endettement: en France, le taux d’endettement maximal recommandé se situe autour de 35 % de vos revenus nets. Ce seuil inclut vos autres crédits (auto, consommation, éventuelle résidence principale). Pour un investissement locatif, la banque calcule ce taux en intégrant une part des loyers futurs, ce qui peut vous permettre de financer un bien plus conséquent sans déséquilibrer votre budget.

- Capacité d’emprunt: votre capacité d’emprunt découle de la combinaison de vos revenus, de vos charges, de votre taux d’endettement et des loyers prévisionnels. Sur Quel Crédit, les simulateurs vous permettent de tester plusieurs scénarios de durée (15, 20 ou 25 ans), d’apport et de mensualités pour identifier la configuration qui respecte ce fameux seuil de 35 % tout en restant compatible avec vos objectifs de cash-flow.

Qu’attendent les banques d’un investisseur locatif débutant?

- Stabilité professionnelle: les établissements prêteurs privilégient les profils en CDI, fonctionnaires ou indépendants dont les revenus sont réguliers sur plusieurs années. Le but est de limiter le risque d’impayés dans le temps. Même en début de carrière, un historique de revenus cohérent et une progression professionnelle peuvent être des arguments forts dans le dossier.

- Gestion des comptes et épargne: une absence de découverts fréquents, une capacité à épargner chaque mois et des comptes clairs sont des signaux positifs pour le banquier. La banque examine en général vos relevés sur les 3 à 6 derniers mois pour vérifier la qualité de votre gestion et votre discipline financière.

- Viabilité du projet locatif: au-delà de votre profil, la banque étudie minutieusement l’investissement: emplacement, tension locative, niveau de loyer réaliste, charges prévues et performance énergétique du logement. Une étude de marché simple, avec des annonces comparables et des données de prix au m², démontre que vous ne vous basez pas sur une intuition mais sur des chiffres concrets.

Pour un investissement locatif, les banques appliquent souvent des critères plus stricts que pour une résidence principale, car elles intègrent le risque d’impayés ou de vacance. L’objectif est de voir un investisseur locatif débutant capable d’anticiper ces aléas, d’ajuster son plan de financement et de constituer des marges de sécurité.

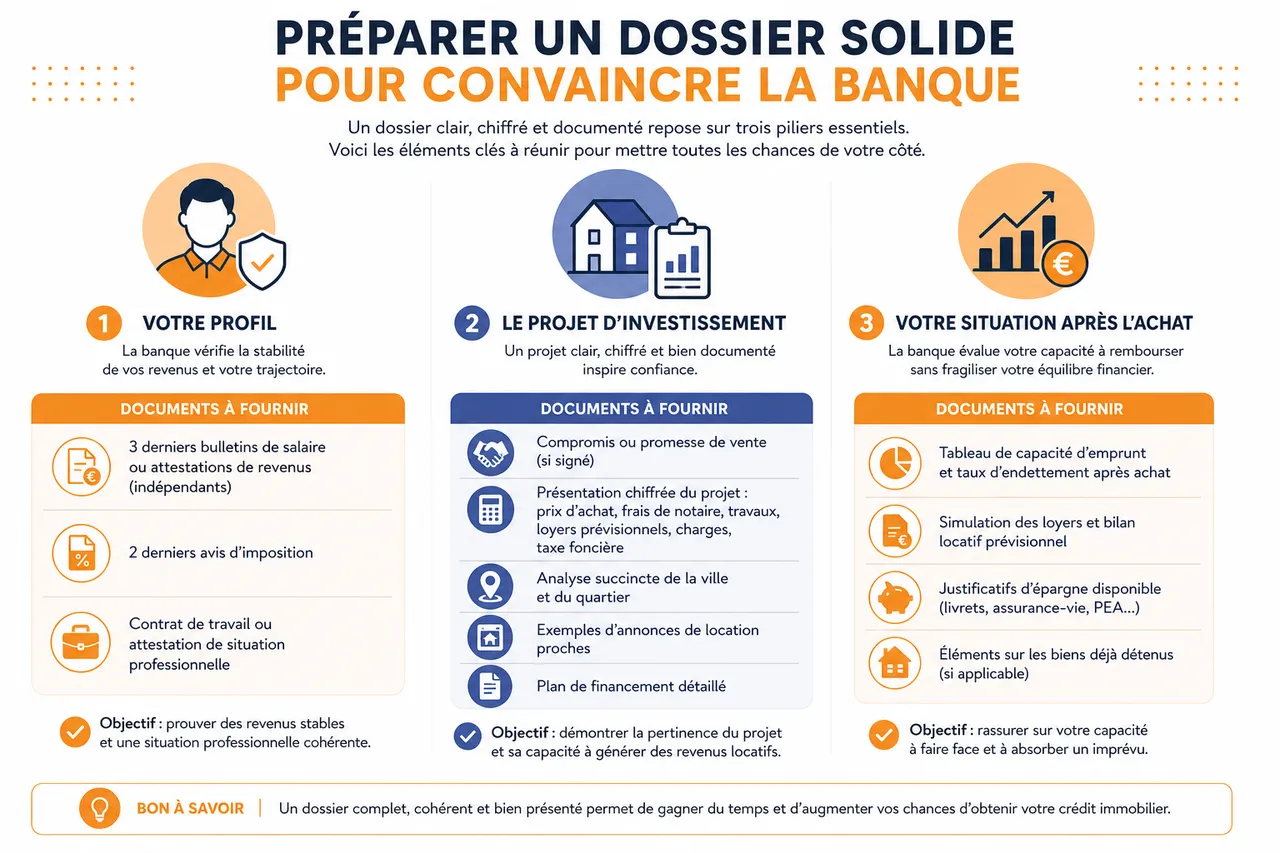

Préparer un dossier solide pour convaincre la banque

Un bon dossier de crédit immobilier se structure autour de trois piliers: votre profil, le projet d’investissement et votre situation après l’achat. La forme compte autant que le fond: un dossier clair, chiffré et documenté donne au banquier tous les éléments pour décider rapidement, là où un dossier incomplet entraîne des allers-retours et des risques de refus.

Quels documents réunir? Comment se démarquer?

- Justificatifs de revenus et de situation: regroupez vos trois derniers bulletins de salaire ou attestations de revenus pour les indépendants, vos deux derniers avis d’imposition et votre contrat de travail ou attestations de situation professionnelle. Ces pièces permettent à la banque de vérifier la stabilité de vos revenus et la cohérence de votre trajectoire professionnelle.

- Relevés de comptes et patrimoine: fournissez les relevés de vos principaux comptes sur les trois à six derniers mois, ainsi que les justificatifs de votre épargne (livrets, assurance-vie, PEA) et éventuellement de biens déjà détenus. Ces éléments illustrent votre capacité à gérer un budget, à mettre de côté régulièrement et à faire face à un imprévu sans fragiliser le projet.

- Dossier de projet complet: incluez le compromis ou la promesse de vente lorsqu’ils sont signés, une présentation chiffrée du projet (prix d’achat, frais de notaire, travaux, loyers prévisionnels, charges, taxe foncière), une analyse succincte de la ville et du quartier, des exemples d’annonces de location proches et un plan de financement détaillé. Plus vos projections sont réalistes et argumentées, plus la banque sera en confiance.

- Valorisation de votre profil d’investisseur: ajoutez une courte note expliquant votre stratégie (durée de détention, type de locataire ciblé, choix de la ville, mode de gestion). Cette approche structurée montre que vous avez réfléchi au projet dans sa globalité, et pas uniquement au crédit.

- Checklist et mise en forme: en utilisant les checklists téléchargeables et les modèles proposés sur Quel Crédit, vous pouvez organiser votre dossier en sections claires, avec un sommaire, ce qui facilite la lecture pour le conseiller bancaire et donne une image très professionnelle de votre démarche.

Mettre en avant votre sérieux et votre capacité d’anticipation est essentiel: une lettre d’intention expliquant vos objectifs, vos marges de sécurité et votre vision à long terme peut être un atout supplémentaire, surtout pour un premier projet.

Faire une simulation de crédit immobilier: indispensable avant de se lancer

La simulation de crédit est un passage obligé avant toute rencontre avec un banquier. Elle vous permet d’aligner vos envies avec votre réalité financière, d’éviter les mensualités trop lourdes et de vérifier que le bien ciblé reste rentable après toutes les charges.

- Tester plusieurs durées d’emprunt: en simulant un prêt sur 15, 20 ou 25 ans, vous Supposons que l’impact sur vos mensualités, le coût total des intérêts et la capacité à atteindre l’autofinancement. Une durée plus longue augmente le coût global du crédit, mais allège la mensualité et peut faciliter un cash-flow neutre ou positif.

- Comparer l’effet de l’apport et des options de remboursement: en modifiant le montant de l’apport ou en intégrant un différé de remboursement pendant les travaux, vous pouvez adapter votre plan de financement à votre trésorerie. Ces simulations permettent de trouver le bon équilibre entre effort mensuel, réserve d’épargne et rentabilité nette.

- Anticiper les variations de taux et d’assurance: les outils de Quel Crédit intègrent différents niveaux de taux d’intérêt et d’assurance emprunteur, ce qui vous aide à mesurer l’impact d’une meilleure négociation sur votre budget. Un simple point de base de moins sur le taux, ou une assurance optimisée, peut représenter plusieurs milliers d’euros économisés sur la durée du crédit.

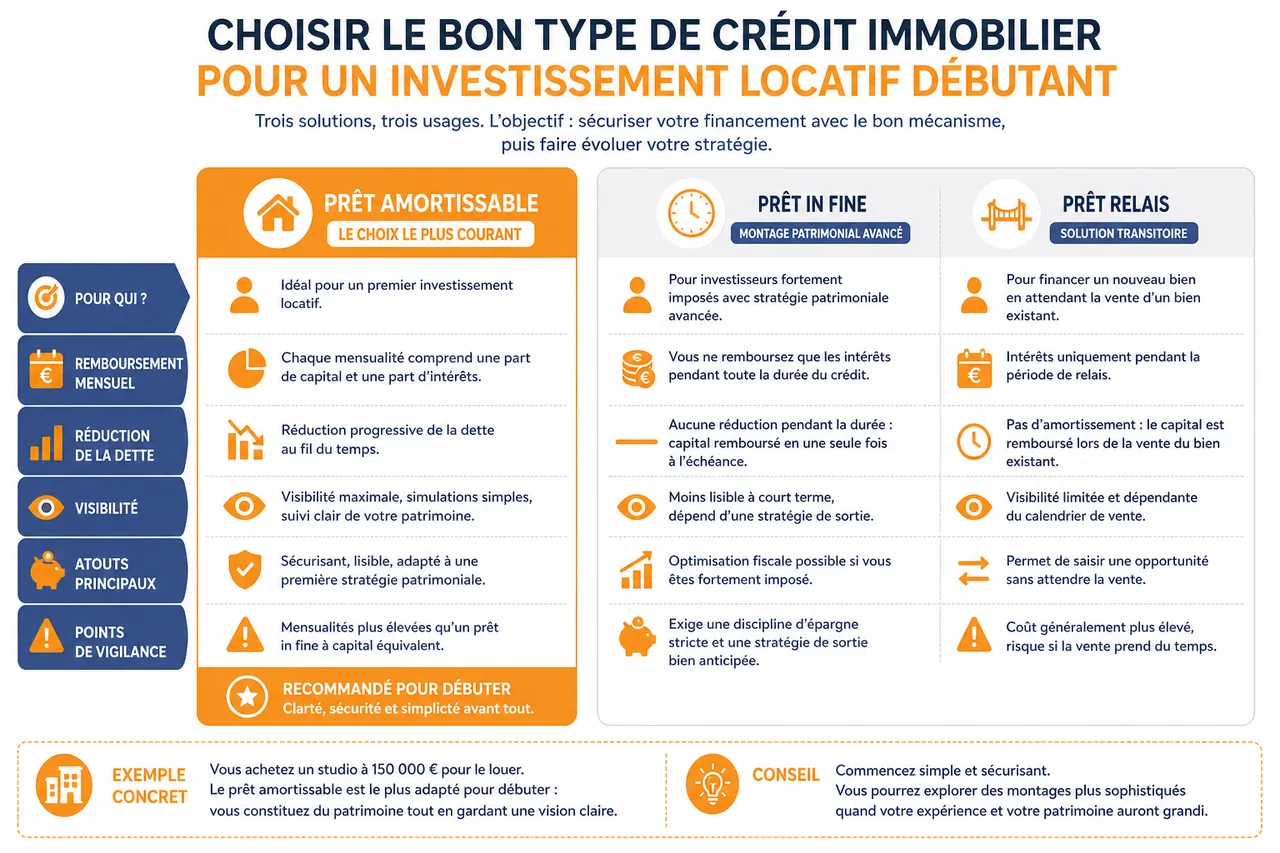

Choisir le bon type de crédit immobilier pour un investissement locatif débutant

Le type de crédit que vous choisissez influence la lisibilité de votre projet, la pression sur votre trésorerie et parfois la fiscalité. En tant que débutant, l’objectif est d’abord de sécuriser le financement avec un mécanisme clair, avant d’explorer des montages plus sophistiqués.

Prêt amortissable, in fine ou relais: lequel privilégier?

- Prêt amortissable: il reste le format le plus utilisé pour un premier investissement locatif. Chaque mensualité comprend une part de capital et une part d’intérêts, ce qui assure une réduction progressive de la dette. La visibilité est maximale, les simulations sont simples, et il est plus facile de suivre l’évolution de votre patrimoine au fil du temps.

- Prêt in fine: dans ce cas, vous ne remboursez que les intérêts pendant toute la durée du crédit et le capital en une seule fois à l’échéance, souvent grâce à une épargne ou à la vente d’un actif. Ce montage peut être intéressant pour optimiser la fiscalité si vous êtes fortement imposé, mais il exige une discipline d’épargne stricte et une stratégie patrimoniale avancée, peu adaptée à un tout premier projet.

- Prêt relais: ce type de prêt sert principalement à financer un nouveau bien en attendant la vente d’un bien existant. Il est donc moins fréquent pour un investisseur locatif débutant, mais peut intervenir plus tard lorsque vous arbitrerez votre patrimoine pour monter en gamme ou changer de stratégie.

Exemple concret et conseils pour choisir

Un scénario fréquent est celui d’un investisseur débutant qui finance un studio proche d’un campus universitaire avec un prêt amortissable sur 20 ans. Les loyers couvrent une bonne partie des mensualités, la demande locative est forte et les risques de vacance sont limités. Dans ce type de cas, le prêt amortissable offre une sécurité et une lisibilité appréciables, ce qui en fait une base solide pour un premier projet.

| Type de crédit | Fonctionnement | Avantages principaux | Points de vigilance |

|---|---|---|---|

| Prêt amortissable | Remboursement du capital et des intérêts à chaque mensualité | Lisibilité, sécurité, adapté aux débutants, simulations simples | Mensualités plus élevées que certains montages optimisés |

| Prêt in fine | Intérêts payés chaque mois, capital remboursé en une fois à la fin | Intéressant pour la fiscalité et certains profils patrimoniaux | Nécessité d’une épargne importante et d’une stratégie maîtrisée |

| Prêt relais | Financement temporaire en attente de la vente d’un autre bien | Utile pour arbitrer son patrimoine sans interrompre ses projets | Peu adapté à un premier investissement, durée limitée |

Optimiser la rentabilité de son investissement locatif grâce au crédit

La rentabilité d’un projet locatif ne se résume pas à comparer le loyer et la mensualité de crédit. Il faut intégrer l’ensemble des charges, de la fiscalité aux travaux, pour raisonner en rendement net-net, c’est-à-dire le rendement après impôts et après toutes les dépenses. En 2026, viser une rentabilité nette autour de 3,5 à 4 % est souvent considéré comme un minimum pour compenser le coût du crédit et les risques.

Calculer la rentabilité nette: ne rien oublier

- Intérêts du crédit immobilier: ils représentent une part importante du coût du projet, surtout avec des taux plus élevés qu’il y a quelques années. En intégrant précisément ces intérêts dans vos calculs, vous mesurez l’impact réel du financement et pouvez comparer plusieurs offres grâce aux simulateurs de Quel Crédit.

- Assurance emprunteur: son coût peut varier fortement d’un contrat à l’autre, en fonction de votre âge, de votre santé et de la durée du prêt. En simulant différentes offres, vous pouvez réduire la facture sans diminuer votre niveau de protection, ce qui améliore directement votre rentabilité nette.

- Charges et frais de gestion: n’oubliez pas les charges de copropriété, les frais de syndic, la taxe foncière, l’entretien courant, les éventuels honoraires d’agence pour la gestion locative et les assurances loyers impayés. Ces postes peuvent représenter plusieurs dizaines d’euros par mois et faire basculer un projet d’un cash-flow positif à neutre, voire négatif.

- Travaux et performance énergétique: dans le contexte de durcissement des règles de location pour les logements les plus énergivores, il est essentiel d’intégrer les travaux à venir pour maintenir le bien louable. Un budget travaux bien dimensionné peut sécuriser la valeur du bien et maintenir la demande locative, mais il doit être chiffré dès le montage du projet.

- Fiscalité et statut locatif: le choix entre revenus fonciers, micro-foncier ou statut LMNP au réel a un impact direct sur vos impôts. Un régime réellement adapté à votre situation peut faire gagner plusieurs points de rentabilité. Les ressources pédagogiques de Quel Crédit, combinées aux conseils d’un expert, vous guident dans ce choix.

En combinant ces éléments, vous obtenez une vision réaliste de la rentabilité nette et pouvez ajuster votre projet: renégocier le prix du bien, cibler une autre ville, modifier la durée du crédit ou revoir votre fiscalité.

Maximiser ses revenus dès le premier achat: les bons réflexes

- Choisir une zone à forte tension locative: les quartiers proches des universités, des hubs de transport ou des bassins d’emploi offrent souvent une demande soutenue. En analysant la durée moyenne des annonces et le nombre de biens disponibles, vous pouvez repérer les secteurs où le logement se loue rapidement, ce qui limite la vacance et sécurise vos loyers.

- Valoriser le bien pour se démarquer: un logement propre, bien agencé, avec des équipements modernes et une bonne performance énergétique se loue plus vite et justifie un loyer aligné sur le haut de la fourchette du marché. De petits travaux ciblés – peinture, cuisine fonctionnelle, optimisation des rangements – peuvent améliorer sensiblement l’attractivité sans exploser le budget.

- Anticiper la gestion locative: la qualité du locataire et la fluidité de la relation conditionnent la stabilité des loyers. Mettre en place un processus de sélection rigoureux, vérifier les pièces via des services sécurisés et choisir entre gestion en direct ou via une agence permettent de réduire les risques d’impayés et de conflits.

- Optimiser la fiscalité et les protections: en combinant le bon régime fiscal avec des outils de sécurisation comme les garanties de loyers impayés ou les dispositifs de caution, vous protégez vos revenus. Cette approche globale rassure également la banque, qui voit que vous avez prévu des garde-fous pour absorber les aléas.

| Élément de rentabilité | Impact sur le projet | Action recommandée |

|---|---|---|

| Taux et durée du crédit | Conditionnent le montant des mensualités et le coût total | Comparer plusieurs offres, simuler plusieurs durées, ajuster selon le cash-flow visé |

| Assurance emprunteur | Peut représenter une part significative du coût global | Mettre en concurrence les contrats, adapter la couverture à votre profil |

| Charges et fiscalité | Réduisent la rentabilité nette si elles sont sous-estimées | Intégrer tous les postes de dépense, choisir un régime fiscal optimisé |

| Tension locative et qualité du bien | Influencent le niveau de loyer et la vacance | Privilégier les zones dynamiques, soigner la présentation et les équipements |

Erreurs à éviter pour un investisseur locatif débutant lors de la demande de crédit immobilier

Les erreurs les plus fréquentes des débutants ne portent pas uniquement sur le choix du bien, mais souvent sur le montage financier et la préparation du dossier. Certaines peuvent retarder l’obtention du crédit, d’autres mettre en difficulté la trésorerie une fois le bien acheté.

Les pièges classiques à éviter

- Sous-estimer les frais annexes: se focaliser sur le prix d’achat et le loyer sans intégrer les frais de notaire, les travaux, la taxe foncière ou les charges de copropriété conduit à des surprises désagréables. En chiffrant l’ensemble de ces coûts dès la simulation de crédit, vous évitez de voir votre cash-flow se dégrader une fois le projet lancé.

- Négliger l’assurance emprunteur: choisir la première assurance proposée sans comparer les garanties et les tarifs revient à payer plus cher pour une protection parfois moins adaptée. Une analyse comparative, à l’aide des ressources de Quel Crédit, peut réduire le coût tout en maintenant un haut niveau de couverture, notamment en cas d’arrêt de travail ou d’invalidité.

- Surestimer les loyers et la rentabilité: baser son calcul sur des loyers au-dessus du marché ou ignorer les périodes de vacance revient à se donner une image trompeuse du projet. En prenant comme référence les loyers médian du quartier et en prévoyant une marge de sécurité, vous construisez un plan réaliste, que la banque jugera crédible.

- Présenter un dossier incomplet ou peu structuré: des documents manquants, des chiffres non détaillés ou une étude de marché absente peuvent amener le banquier à douter de votre sérieux. À l’inverse, un dossier complet, clair et muni d’une checklist montre une vraie préparation et augmente vos chances d’obtenir de bonnes conditions.

- Ignorer les risques de vacance et d’impayés: ne pas prévoir de trésorerie de sécurité ou de solution de protection (garantie loyers impayés, caution solide) peut fragiliser votre capacité à payer les mensualités en cas de problème. La banque apprécie les dossiers où ces risques sont identifiés et couverts par des mesures concrètes.

Un investisseur locatif débutant a tout intérêt à intégrer des garde-fous dans son projet: une épargne de précaution, une assurance adaptée, une sélection rigoureuse des locataires et une gestion des imprévus intégrée dans les simulations.

Intégrer le contexte du marché immobilier 2026 dans son projet locatif

Le financement d’un premier investissement locatif ne se fait pas en dehors du contexte économique et réglementaire. Les conditions de crédit, la tension locative et les nouvelles règles autour de la performance énergétique modifient la façon dont les banques analysent les dossiers, mais aussi la façon dont les investisseurs doivent construire leurs projets.

Évolution des taux et impact sur la stratégie de financement

Après plusieurs années de taux historiquement bas, le coût du crédit s’est normalisé, ce qui oblige les débutants à être plus exigeants sur la rentabilité nette de leur projet. En simulant différentes hypothèses de taux et en comparant les offres de plusieurs banques, via les outils de Quel Crédit, vous pouvez ajuster votre durée d’emprunt et votre apport pour conserver des mensualités supportables sans sacrifier vos marges de sécurité.

Rendement net-net et seuils de rentabilité en 2026

Dans le marché actuel, beaucoup de experts considèrent qu’un rendement net-net inférieur à 3,5 % devient fragile une fois intégrés les risques et la fiscalité. Viser ce seuil, voire 4 %, vous oblige à sélectionner vos biens avec rigueur, à négocier le prix d’achat et à optimiser la structure de votre crédit, mais c’est aussi ce qui permet de présenter un projet convaincant aux banques.

Réglementation énergétique et choix du bien

Les contraintes liées aux logements les plus énergivores font partie des éléments scrutés par les banques et les investisseurs. Un bien avec une bonne performance énergétique est plus facile à louer, moins exposé aux interdictions futures et plus attractif pour les locataires. Intégrer dès le départ l’état du DPE et un éventuel plan de travaux dans votre dossier montre que vous anticipez les évolutions réglementaires.

Stratégie de ville et tension locative

La sélection de la ville ne se fait plus uniquement sur le prix au m², mais sur un équilibre entre rendement, tension locative et perspectives de valorisation. Les zones où les annonces se louent rapidement, où la population reste stable ou croît, et où les infrastructures (transports, écoles, commerces) sont bien installées, offrent un cadre plus sûr pour un premier investissement. Documenter ces éléments dans votre dossier renforce la crédibilité de votre étude de marché.

Ressources pratiques pour réussir son premier crédit immobilier locatif

En 2026, décrocher un crédit immobilier pour investir dans le locatif est accessible à de nombreux profils, dès lors que le projet est bien construit et que le dossier est préparé avec méthode. L’essentiel est d’avancer par étapes: bilan de votre situation, étude de marché, simulation de crédit, préparation des documents et négociation. La plateforme Quel Crédit est pensée pour vous accompagner dans chacune de ces phases.

- Simulateurs de capacité d’emprunt: ces outils vous permettent d’estimer rapidement votre budget maximal selon vos revenus, vos charges et vos objectifs de mensualité. En testant plusieurs scénarios, vous identifiez la fourchette de prix des biens compatibles avec votre profil et vous évitez de perdre du temps sur des projets irréalistes.

- Checklists et modèles de dossier: les ressources téléchargeables vous aident à structurer votre dossier autour des trois axes clés (profil, projet, situation après achat). Chaque checklist rappelle les documents à fournir, les points à chiffrer et les indicateurs de marché à intégrer.

- Guides sur l’assurance emprunteur et la fiscalité: la compréhension des mécanismes d’assurance et du traitement fiscal de vos loyers est indispensable pour calculer votre rentabilité nette. Les guides de Quel Crédit présentent les grandes options disponibles, leurs avantages et leurs limites, afin de vous aider à choisir en connaissance de cause.

- Comparateurs d’offres de crédit et de rachat: en comparant les propositions de plusieurs banques, vous pouvez optimiser votre taux, vos frais annexes et vos options de remboursement. Les outils de comparaison vous donnent une vue synthétique des offres, ce qui facilite la négociation et le choix de la meilleure solution pour votre projet locatif.

Avec une bonne préparation, des chiffres réalistes et les bons outils, un investisseur locatif débutant peut franchir le cap du premier achat dans des conditions sereines. Prendre le temps de simuler, de comparer et de documenter chaque étape ne ralentit pas votre projet, au contraire: cela vous permet de bâtir un dossier convaincant, de rassurer la banque et de poser les bases d’une stratégie patrimoniale durable.

- Crédit immobilier et revenus locatifs, comment les banques calculent réellement votre capacité d’emprunt - 28 juin 2026

- Financer son premier investissement locatif, comment monter un dossier solide auprès des banques - 27 juin 2026

- Crédit immobilier pour fonctionnaires, avantages spécifiques, taux et conditions à connaître - 26 juin 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup