Fonctionnaire et futur propriétaire, vous bénéficiez d’un statut qui rassure les banques et ouvre la porte à des conditions de financement souvent méconnues. Votre stabilité professionnelle vous positionne comme emprunteur privilégié, mais encore faut-il savoir négocier les bons taux et activer les leviers adaptés à votre profil. Ce guide décrypte les avantages concrets du crédit immobilier pour fonctionnaires, les taux pratiqués en 2026 et les conditions d’éligibilité à maîtriser.

Avec Quel Crédit, accédez à des simulations personnalisées et des conseils d’experts pour transformer votre statut en atout financier et concrétiser votre projet immobilier dans les meilleures conditions.

Pourquoi les fonctionnaires bénéficient-ils d’avantages spécifiques pour le crédit immobilier en 2026?

La sécurité de l’emploi offerte par la fonction publique fait des fonctionnaires des candidats particulièrement appréciés par les banques. En pratique, votre profil est souvent classé parmi les emprunteurs premium, ce qui signifie que votre risque perçu est inférieur à celui d’un salarié du secteur privé, notamment dans les métiers exposés aux licenciements et aux interruptions de revenus.

Cette perception se traduit par un accès facilité à des conditions de prêt avantageuses dès lors que votre dossier est cohérent (taux d’endettement maîtrisé, gestion de compte saine, projet bien cadré). Les établissements qui travaillent régulièrement avec les agents publics – comme la CASDEN, la Banque Française Mutualiste, le Crédit Social des Fonctionnaires ou certaines caisses régionales de grandes banques – ont d’ailleurs développé des grilles de taux et des politiques de risque spécifiquement calibrées pour la fonction publique.

Sécurité de l’emploi et attractivité bancaire

Le simple fait d’avoir un contrat stable dans la fonction publique rassure les établissements prêteurs. À revenu équivalent, un fonctionnaire titulaire ou en CDI dans un établissement public est souvent mieux positionné qu’un salarié du privé dans un secteur économique cyclique. Cette différence se retrouve dans les conditions proposées, notamment lorsqu’il s’agit de monter des opérations à long terme sur 20 ou 25 ans.

- Des taux d’intérêt inférieurs à la moyenne du marché: plusieurs courtiers et plateformes spécialisées indiquent qu’un profil fonctionnaire peut bénéficier d’une décote de l’ordre de 0,10 à 0,20 point par rapport au taux standard, à dossier équivalent. Sur un prêt de 200 000 € sur 20 ans, une décote de 0,20 % représente plusieurs milliers d’euros d’intérêts économisés, ce qui améliore directement votre pouvoir d’achat immobilier.

- Une marge de négociation plus large sur les conditions: parce que votre statut sécurise le remboursement sur la durée, les banques acceptent plus facilement d’ajuster la durée du prêt, de lisser vos mensualités, voire d’autoriser un financement à 100 % ou 110 % du coût du projet (frais de notaire et de garantie inclus). Cette souplesse est particulièrement appréciable pour les primo-accédants ou les fonctionnaires en début de carrière, qui disposent de peu d’apport mais d’une trajectoire professionnelle stable.

- Une flexibilité accrue sur les modalités de remboursement: la possibilité de moduler vos mensualités à la hausse ou à la baisse, de mettre en place un report partiel ou total sur quelques mois, ou d’effectuer des remboursements anticipés avec des pénalités réduites est plus fréquemment accordée aux agents publics. Ces options vous permettent d’adapter le crédit à l’évolution de votre carrière (mobilité, passage à temps partiel, congés spécifiques, etc.).

La concurrence pour attirer les fonctionnaires est telle que certains établissements lancent des offres réservées, avec engagement de maintien du taux, frais de dossier offerts ou dispositifs de fidélisation sur l’assurance emprunteur. En parallèle, des acteurs spécialisés comme la CASDEN ou le CSF bâtissent des programmes complets associant crédit, caution et services dédiés aux agents publics.

Évolution des offres en 2026

En 2026, le contexte de taux reste orienté à la hausse par rapport aux années très basses, mais les banques continuent de choyer la clientèle fonctionnaire. Les mises à jour de janvier et mai 2026 de plusieurs grands établissements montrent que les grilles de taux restent plus favorables pour les agents publics, avec des décotes ciblées sur les durées 20 à 25 ans, là où le besoin immobilier est le plus fort.

Pour préserver l’accessibilité à la propriété, les établissements ont enrichi leurs offres :

- Modularité renforcée des mensualités: la plupart des contrats prévoient désormais la possibilité de réajuster vos échéances à la hausse ou à la baisse, souvent jusqu’à 30 % d’écart, pour tenir compte d’événements de carrière (congé parental, mobilité géographique, évolution de grade). Cette modularité est particulièrement mise en avant sur les offres destinées aux enseignants, personnels hospitaliers et agents territoriaux.

- Frais de dossier optimisés: plusieurs réseaux (banques coopératives, mutuelles spécialisées, organismes comme le CSF) communiquent sur des frais de dossier réduits ou offerts pour les fonctionnaires adhérents. Dans les faits, cela représente une économie de plusieurs centaines d’euros, voire plus de 1 000 € sur des dossiers de grande taille.

- Suppression ou réduction de pénalités de remboursement anticipé: pour faciliter les reventes, mutations ou rachats de crédit, certains contrats dédiés aux agents publics prévoient des pénalités plus faibles que la norme, voire nulles après un certain nombre d’années. Cela permet à un enseignant ou à un agent hospitalier de revendre son bien pour suivre une mutation sans être pénalisé outre mesure sur son crédit.

Les partenariats avec des mutuelles comme la CASDEN, le CSF ou la Banque Française Mutualiste jouent un rôle clé. Ils permettent d’accéder à des conditions encore plus favorables, notamment via des cautions moins coûteuses, des assurances optimisées et, parfois, des micro-prêts complémentaires spécifiques à la fonction publique.

Quels sont les avantages du crédit immobilier pour les fonctionnaires en 2026 ?

Être agent public, c’est profiter de conditions que le grand public ne soupçonne pas toujours. Au-delà du simple taux, l’avantage repose sur un ensemble de leviers : garanties spécifiques, assurance emprunteur adaptée, prêts aidés complémentaires, possibilités de financer sans apport. L’enjeu est de connaître ces dispositifs et de les articuler intelligemment pour optimiser le coût global de votre projet.

Taux préférentiels et frais réduits

Les différentes études de courtiers et sites spécialisés publiées fin 2025 et début 2026 confirment que les fonctionnaires bénéficient de taux légèrement inférieurs à la moyenne, surtout lorsque le dossier est accompagné par un organisme spécialisé. À titre indicatif, pour un prêt sur 20 ans, les barèmes 2026 montrent des taux autour de 3,4 à 3,6 % pour les meilleurs profils fonctionnaires, quand la moyenne globale du marché s’établit entre 3,7 et 3,9 % pour des dossiers équivalents.

Dans une simulation concrète, un agent public obtenant 3,5 % sur 20 ans au lieu de 3,9 % économise plus de 8 000 € d’intérêts sur 200 000 € empruntés. Sur la durée, cette différence libère du budget pour financer des travaux, de l’équipement ou des projets personnels. Les plateformes comme Quel Crédit permettent de visualiser rapidement cet écart grâce à des simulateurs comparatifs intégrant différents scénarios de taux.

- Décote de taux dédiée aux profils fonctionnaires: certains établissements annoncent une réduction pouvant aller jusqu’à 0,20 point pour les fonctionnaires adhérents à une mutuelle partenaire ou bénéficiant d’une caution spécifique. Cette décote dépend de votre grade, de votre ancienneté et de votre capacité de remboursement, mais elle reste un levier fort de négociation.

- Frais de dossier allégés ou supprimés: beaucoup de banques mutualistes et de caisses liées à la fonction publique intègrent dans leurs offres des remises sur les frais de dossier, notamment lorsque le client centralise ses comptes et assurances dans le même groupe. Sur des projets importants, ces remises représentent une économie immédiate significative.

- Possibilité de financement sans apport ou avec apport réduit: la stabilité de vos revenus permet parfois de financer jusqu’à 100 % ou 110 % du projet. Plusieurs études mentionnent que cette possibilité reste encadrée par les recommandations du Haut Conseil de Stabilité Financière, mais qu’elle demeure plus accessible pour les fonctionnaires que pour d’autres profils. Cela facilite l’accès à la propriété pour les jeunes agents et les ménages disposant de peu d’épargne.

Caution mutuelle et assurance emprunteur avantageuse

La question de la garantie et de l’assurance emprunteur est centrale dans le coût d’un crédit immobilier. Les agents publics bénéficient ici d’un avantage double : des cautions moins chères que les garanties classiques et des assurances adaptées à leurs métiers.

- Caution mutuelle plutôt qu’hypothèque: des mutuelles comme la CASDEN, le CSF ou la BFM proposent des cautions spécifiquement conçues pour les fonctionnaires. En pratique, cette garantie remplace l’hypothèque ou la caution bancaire classique, avec des coûts réduits de l’ordre de 20 à 30 % et des démarches simplifiées. Par exemple, un couple de fonctionnaires empruntant 250 000 € peut économiser 1 000 à 1 500 € par rapport à une garantie standard, tout en bénéficiant d’un traitement de dossier plus rapide.

- Assurance emprunteur négociée: les profils fonctionnaires sont jugés stables et peu risqués au regard de la sinistralité observée sur les contrats d’assurance emprunteur. Plusieurs assureurs et mutuelles proposent donc des tarifs préférentiels, avec des quotités adaptées et des garanties renforcées pour les métiers à risques (police, santé, secours). Cette optimisation de l’assurance se traduit par des mensualités plus légères et une meilleure couverture en cas d’aléa de vie.

- Garantie gratuite ou bonifiée dans certains cas: certains dispositifs internes aux mutuelles de la fonction publique incluent une partie de la garantie dans les cotisations, ce qui peut réduire le coût apparent pour l’emprunteur. Ces offres restent conditionnées à l’adhésion et à la durée de détention des produits, mais elles méritent d’être explorées lorsque l’on prépare un projet immobilier.

Prêts aidés et dispositifs spécifiques

En complément du prêt principal, de nombreux fonctionnaires accèdent à des prêts complémentaires réservés ou à des conditions préférentielles sur les dispositifs nationaux. Ces aides viennent réduire le coût global du projet ou financer des éléments précis (travaux, agrandissement, transformation de locaux).

- Prêt fonctionnaire ou prêt employeur: plusieurs organismes (CSF, certaines caisses de prévoyance, structures liées à la fonction publique) proposent des micro-prêts pour agents publics, souvent qualifiés de prêt employeur. Leur montant reste limité (quelques milliers d’euros, en pratique souvent autour de 3 000 à 4 000 €) mais ils sont accordés à des taux bonifiés et viennent s’ajouter à un crédit principal, un prêt conventionné ou un PAS. Ils sont utiles pour financer des frais annexes, des travaux ou l’équipement initial du logement.

- Articulation avec les prêts nationaux (PTZ, PAS, prêt conventionné): le statut de fonctionnaire n’ouvre pas un droit spécifique sur ces dispositifs, mais il facilite leur obtention grâce à la stabilité du dossier. Les agents publics éligibles au prêt à taux zéro, au PAS ou au prêt conventionné peuvent ainsi cumuler ces aides avec les décotes de taux et les avantages de garantie liés à la fonction publique.

- Dispositifs locaux ou internes: certaines collectivités territoriales ou établissements hospitaliers proposent des aides complémentaires (prêt à taux très réduit, subventions pour l’accession) à leurs agents, notamment dans les zones tendues pour favoriser le logement à proximité du lieu de travail. Ces dispositifs restent méconnus mais peuvent représenter plusieurs milliers d’euros d’aide directe.

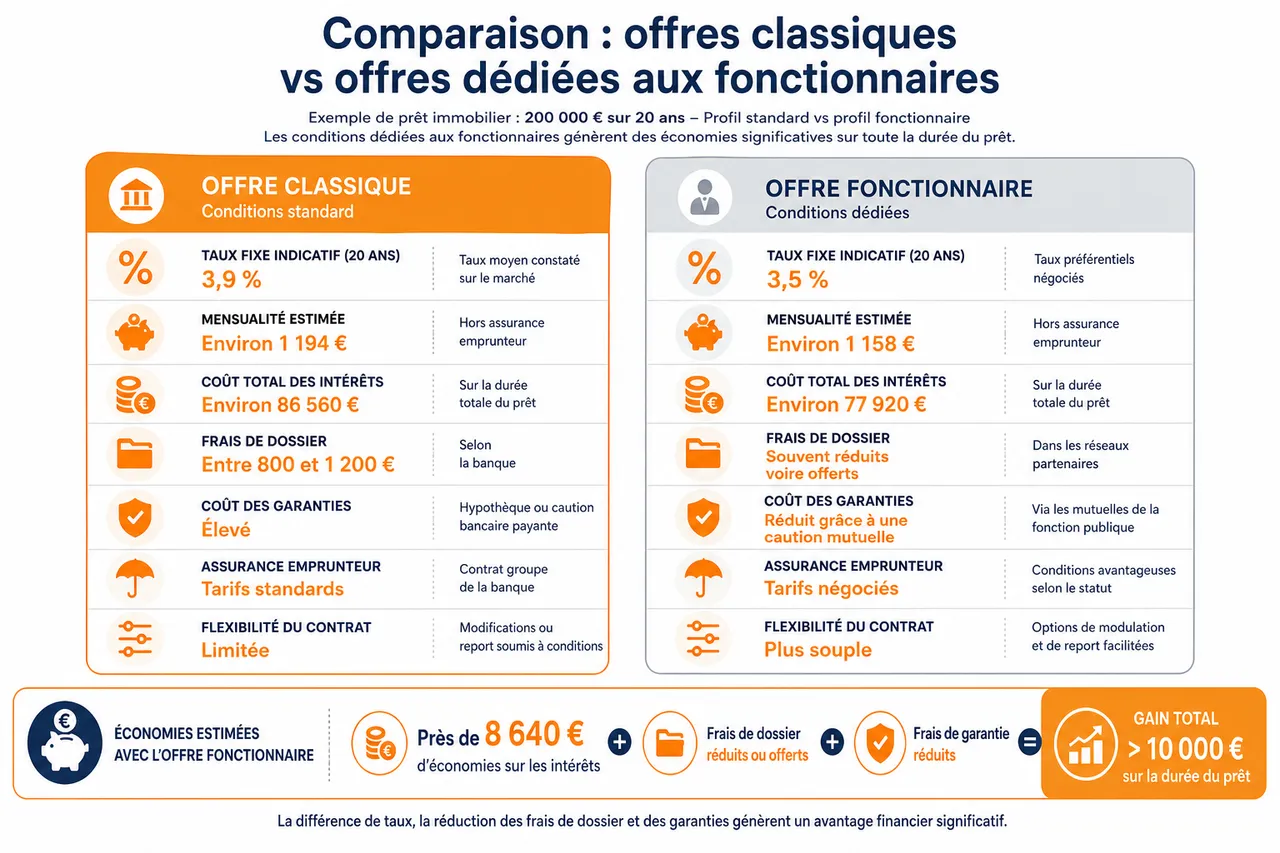

Comparaison : offres classiques vs offres dédiées aux fonctionnaires

Pour bien mesurer l’intérêt d’une offre réservée aux fonctionnaires, il est indispensable de comparer non seulement le taux, mais aussi le coût des garanties, l’assurance emprunteur, les frais de dossier et la flexibilité du contrat. Les sites de courtage et les mutuelles de la fonction publique publient régulièrement des comparaisons qui montrent que l’écart peut atteindre plusieurs milliers d’euros sur la durée de vie du prêt.

Comparatif des taux et conditions en 2026

Prenons le cas où un prêt de 200 000 € sur 20 ans pour un profil standard versus un profil fonctionnaire bénéficiant de conditions dédiées :

| Type d’offre | Taux fixe indicatif (20 ans) | Mensualité estimée | Coût total des intérêts | Frais de dossier |

|---|---|---|---|---|

| Offre classique | 3,9 % | Environ 1 194 € | Environ 86 560 € | Entre 800 et 1 200 € selon la banque |

| Offre fonctionnaire | 3,5 % | Environ 1 158 € | Environ 77 920 € | Souvent réduits, voire offerts dans les réseaux partenaires |

Dans cet exemple, la seule différence de taux entraîne près de 8 640 € d’économies sur les intérêts. Si l’on ajoute la suppression des frais de dossier et la réduction des frais de garantie grâce à une caution mutuelle, le gain total peut dépasser 10 000 € sur la durée. Les outils proposés par Quel Crédit permettent de reproduire ce type de simulation avec vos propres paramètres (montant, durée, profil, statut) pour visualiser l’écart entre une offre classique et une offre dédiée.

Frais annexes, garanties et synthèse chiffrée

Les économies ne s’arrêtent pas au taux nominal. La plupart des fonctionnaires profitent aussi d’avantages sur les garanties et les frais annexes, qui sont souvent sous-estimés dans les comparaisons rapides.

- Frais de dossier: dans les offres grand public, ces frais peuvent atteindre 1 000 € ou plus pour un dossier complexe. Les banques et mutuelles dédiées aux agents publics proposent fréquemment des barèmes réduits, des plafonds plus bas ou des campagnes promotionnelles avec frais offerts pour les nouveaux emprunteurs fonctionnaires.

- Frais de garantie: le recours à une caution mutuelle spécialisée (CASDEN, CSF, mutuelles de fonctionnaires) permet de diminuer sensiblement le coût de la garantie, de l’ordre de 20 à 30 % par rapport à une caution bancaire standard ou une hypothèque. Cette réduction se traduit par plusieurs centaines, voire milliers d’euros économisés dès la mise en place du prêt.

- Coût de l’assurance emprunteur: les agents publics obtiennent souvent des tarifs plus compétitifs grâce à des contrats adaptés à leur statut. L’écart mensuel peut paraître faible, mais sur 20 ou 25 ans de remboursement, la différence cumulée représente une somme importante, que l’on peut estimer en quelques milliers d’euros selon le capital assuré et les garanties choisies.

| Éléments du coût | Offre classique | Offre fonctionnaire |

|---|---|---|

| Taux d’intérêt (20 ans) | 3,9 % | 3,5 % |

| Frais de dossier | 800 à 1 200 € | 0 à 600 € |

| Frais de garantie | Garantie bancaire ou hypothèque, coût standard | Caution mutuelle, coût réduit de 20 à 30 % |

| Assurance emprunteur | Tarif standard, garanties génériques | Tarif préférentiel, garanties adaptées au secteur public |

Comment bénéficier des avantages : démarches et conseils pratiques

Pour profiter au maximum des avantages du crédit immobilier pour fonctionnaires, la simple mention de votre statut ne suffit pas. Il est essentiel de préparer un dossier solide, de solliciter les bons interlocuteurs et d’utiliser des outils comparatifs comme Quel Crédit pour identifier les offres les plus adaptées à votre situation.

Critères d’éligibilité et constitution du dossier

Les banques demandent une preuve de votre statut de fonctionnaire (titulaire, stagiaire ou assimilé) et un justificatif de revenus stables, complétés, si possible, par un apport personnel. Même si certains fonctionnaires peuvent obtenir des financements à 100 ou 110 %, un apport de 10 à 20 % reste un atout pour accéder aux meilleurs taux et renforcer la confiance de la banque.

- Justificatifs professionnels et de revenus: préparez vos trois derniers bulletins de salaire, votre dernier avis d’imposition, votre arrêté de nomination ou attestation de situation professionnelle. Ces documents permettent au conseiller de vérifier la pérennité de vos revenus et la nature de votre statut (fonction publique d’État, territoriale, hospitalière).

- Pièces d’identité et situation personnelle: un justificatif de domicile récent, une pièce d’identité en cours de validité et, le cas échéant, les documents relatifs à votre situation familiale (mariage, PACS, enfants) sont indispensables. Ils servent à calibrer les garanties et à vérifier l’éligibilité aux dispositifs complémentaires comme le PTZ ou certains prêts bonifiés.

- Relevés de compte et situation budgétaire: les relevés de compte récents permettent de vérifier votre gestion au quotidien (absence de dépassements répétitifs, découvert structurel, incidents de paiement). Un historique sain renforce le poids positif de votre statut de fonctionnaire dans l’analyse du dossier.

Mettez en avant la régularité de vos revenus, votre progression de carrière envisagée (changements de grade, primes) et votre capacité à épargner. Cet argumentaire rassure les établissements et peut vous aider à obtenir des conditions plus souples, notamment sur la durée ou la possibilité de financer les frais annexes.

Utilisation des simulateurs et accompagnement spécialisé

Les simulateurs en ligne constituent un outil central pour préparer un projet immobilier. Les plateformes comme Quel Crédit, les sites de mutuelles de fonctionnaires (CASDEN, CSF, BFM) et les comparateurs de courtiers proposent des calculatrices permettant de tester différents montants, durées, taux et dispositifs (PTZ, prêt fonctionnaire, caution mutuelle).

- Simuler plusieurs scénarios de financement: en quelques clics, vous pouvez comparer un prêt classique et un prêt optimisé fonctionnaire, ajouter ou retirer un prêt aidé, modifier la durée de remboursement et visualiser l’impact sur vos mensualités et le coût total. Cette démarche aide à construire un plan de financement cohérent avant même de rencontrer votre banque.

- Solliciter des conseils d’experts: des conseillers spécialisés dans la fonction publique, qu’ils interviennent au sein d’organismes comme le CSF ou via des plateformes comme Quel Crédit, peuvent vous accompagner dans le choix de la meilleure structure de financement. Ils savent quels établissements sont les plus bienveillants envers les agents publics et comment présenter votre activité (mobilité, primes, évolutions de carrière).

- Anticiper la caution et les prêts complémentaires: prendre contact très tôt avec les mutuelles partenaires permet d’obtenir une pré-étude de votre dossier de caution ou de prêt complémentaire. Ainsi, au moment de la négociation avec la banque, vous disposez déjà de solutions de garantie ou de micro-prêts prêts à être intégrés dans le montage.

Dimensions souvent oubliées : profil, mobilité et rachat de crédit

Au-delà des taux et des dispositifs aidés, certains aspects du crédit immobilier pour fonctionnaires restent peu abordés alors qu’ils ont un impact concret sur votre projet. Il s’agit notamment de la prise en compte de l’évolution de carrière, des mutations géographiques fréquentes dans la fonction publique et des possibilités de rachat de crédit en cours de route.

Mobilité géographique et mutations

Les enseignants, personnels hospitaliers et agents territoriaux sont régulièrement amenés à changer de affectation. Les contrats de prêt destinés aux fonctionnaires intègrent souvent une plus grande souplesse pour faire face à ces mobilités : conditions de remboursement anticipé allégées, clauses de modulation des mensualités lors d’une mutation, voire accompagnement spécifique dans le cadre de programmes internes de certaines mutuelles. Cette flexibilité limite l’impact financier d’un déménagement lié au travail.

Progression de carrière et capacité d’emprunt

Dans la fonction publique, la progression de carrière est encadrée par des grilles indiciaires et des perspectives de promotion. Les banques qui connaissent ces mécanismes sont parfois prêtes à intégrer cette progression dans le calcul de votre capacité d’emprunt, ce qui permet d’envisager un montant plus élevé ou une durée légèrement plus courte. En mettant en avant vos perspectives d’évolution (concours, changement de grade), vous optimisez la présentation de votre dossier.

Rachat de crédit et optimisation en cours de route

Une fois le crédit en place, il reste possible de l’optimiser via un rachat ou une renégociation, surtout si les taux évoluent ou si votre situation change. Les fonctionnaires sont là encore des profils recherchés pour les opérations de rachat de crédit, qu’il s’agisse de regrouper un prêt immobilier et des crédits à la consommation ou de renégocier les conditions initiales. Les comparateurs de rachat de crédit comme ceux proposés par Quel Crédit permettent de mesurer le gain potentiel et de vérifier l’intérêt d’une telle opération.

FAQ : questions fréquentes sur le crédit immobilier pour fonctionnaires

Taux moyens en 2026 et établissements les plus attractifs

En 2026, les taux proposés aux fonctionnaires pour un prêt immobilier oscillent généralement entre 3,3 % et 3,6 % sur des durées allant jusqu’à 25 ans, pour les meilleurs dossiers. Ces niveaux restent légèrement inférieurs aux taux standards observés sur la même période, qui se situent plutôt entre 3,7 % et 4 %. Les établissements les plus attractifs pour les agents publics sont notamment la CASDEN, le CSF, la Banque Française Mutualiste, certaines caisses régionales de grands groupes bancaires et les banques coopératives sensibles au profil fonctionnaire.

- Comparer le taux nominal: le taux reste un indicateur central, mais il doit être analysé à la lumière des autres frais (garantie, assurance, dossier) pour donner une image complète du coût du crédit.

- Examiner les frais annexes: certains établissements affichent un taux bas mais compensent via des frais de dossier ou de garantie plus élevés. Les offres fonctionnaires cherchent au contraire à lisser le coût sur l’ensemble du montage.

- Vérifier la flexibilité du contrat: la possibilité de moduler les mensualités, de reporter une échéance ou de rembourser par anticipation sans pénalités excessives est particulièrement précieuse pour un agent amené à évoluer dans sa carrière.

Démarches spécifiques et cumul d’avantages

Les fonctionnaires peuvent cumuler plusieurs dispositifs pour maximiser leurs avantages financiers. Cette combinaison nécessite toutefois une bonne coordination entre la banque principale, les mutuelles de la fonction publique, les organismes de prêt aidé et, parfois, les dispositifs locaux proposés par les collectivités.

- Structurer un montage en plusieurs étages: vous pouvez associer un prêt immobilier principal à taux préférentiel, un prêt fonctionnaire ou employeur, un PTZ pour la partie neuve ou ancienne éligible et une caution mutuelle. Chaque étage du montage a un rôle précis (financer le prix du bien, les frais annexes, les travaux) et un coût optimisé.

- Coordonner les acteurs: dès le début du projet, il est utile de contacter votre mutuelle ou organisme partenaire, de faire étudier votre éligibilité aux prêts aidés nationaux et de solliciter plusieurs banques. Cette démarche structurée évite les pertes de temps et les incohérences entre les offres.

- Analyser le coût global plutôt que le seul taux: un montage fonctionnaire bien construit se caractérise par un coût total du crédit inférieur, une meilleure protection et une flexibilité accrue. Les comparateurs comme Quel Crédit permettent de visualiser les économies réalisées sur l’ensemble de la durée du prêt.

Principaux points à retenir

- Statut privilégié et taux compétitifs: le crédit immobilier pour fonctionnaires se distingue en 2026 par des taux attractifs, des offres sur-mesure et des démarches simplifiées. Votre profil est considéré comme un gage de stabilité, ce qui facilite l’accès au financement et améliore vos conditions d’emprunt.

- Dispositifs spécifiques et économies substantielles: la caution mutuelle, les micro-prêts fonctionnaires, les prêts aidés nationaux (PTZ, PAS, prêts conventionnés) et les assurances emprunteur dédiées constituent autant de leviers pour réduire le coût global du crédit. Bien combinés, ils représentent plusieurs milliers d’euros d’économies sur la durée du prêt.

- Préparation et accompagnement pour optimiser votre projet: un dossier bien préparé, l’utilisation intensive de simulateurs en ligne et le recours à des conseillers spécialisés sont les clés pour tirer pleinement parti des avantages liés à votre statut. Quel Crédit joue ici un rôle central en vous offrant des outils de simulation, des comparateurs de rachat de crédit et des contenus pédagogiques pour guider chaque étape de votre projet.

Accéder à la propriété en tant que fonctionnaire, c’est profiter d’un véritable coup de pouce financier, à condition de bien connaître les subtilités du crédit immobilier dédié aux agents publics. En 2026, l’écart entre une offre classique et une offre construite autour des atouts de votre statut représente souvent plusieurs milliers d’euros d’économie, sans compter la flexibilité et la sécurité de financement supplémentaires. Pour transformer votre stabilité d’emploi en avantage concret, appuyez-vous sur les simulateurs, les comparateurs de rachat de crédit et l’expertise des partenaires spécialisés réunis sur Quel Crédit, et donnez vie à votre projet immobilier dans les meilleures conditions.

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?