Choisir entre hypothèque et caution pour garantir votre crédit immobilier peut faire basculer votre dossier et votre budget sur quinze ou vingt ans. Beaucoup d’emprunteurs signent sans vraiment comprendre l’impact financier de cette décision, ni ce qu’ils engagent réellement. Quel Crédit vous accompagne avec des guides pratiques et des outils de simulation pour comparer ces deux mécanismes de garantie en toute transparence.

Vous découvrirez ici leurs différences concrètes, leurs coûts réels, et surtout comment choisir celui qui protège au mieux vos intérêts selon votre profil et votre projet immobilier.

Pourquoi une garantie est-elle exigée pour un crédit immobilier?

En 2026, obtenir un crédit immobilier sans offrir à la banque une garantie solide reste exceptionnel. La banque prend en effet le risque de ne pas être remboursée en cas de défaillance, et cette garantie lui permet de récupérer tout ou partie du capital prêté. Deux grandes familles de garanties dominent dans les offres de crédit immobilier: l’hypothèque et la caution bancaire ou cautionnement.

Il s’agit d’un complément à l’assurance emprunteur, qui couvre les risques liés à la santé ou à la perte de revenus, mais ne protège pas totalement la banque contre tous les cas de non-remboursement. La garantie, elle, porte sur le crédit lui-même et sécurise juridiquement le prêteur. En pratique, les établissements financiers intègrent systématiquement le coût des garanties dans le TAEG du prêt immobilier, au même titre que les intérêts, les frais de dossier ou l’assurance emprunteur.

- Une condition quasi systématique d’obtention du prêt: pour la majorité des crédits immobiliers en France, la mise en place d’une garantie est indispensable. Les banques l’exigent même pour les profils jugés très solides, car elle réduit le risque global du système de crédit et permet de proposer des taux plus attractifs.

- Une sécurité pour la banque, mais aussi une lisibilité pour l’emprunteur: en sachant précisément dans quel cadre la banque pourra agir en cas de défaut de paiement, l’emprunteur mesure mieux ses engagements. Les garanties, qu’il s’agisse d’hypothèque ou de caution, sont encadrées par le Code de la consommation et le Code civil, ce qui offre un cadre juridique protecteur aux deux parties.

- Une obligation intégrée au coût total du financement: les frais de garantie ne sont pas des charges « cachées ». Ils doivent obligatoirement apparaître dans le TAEG du crédit immobilier, ce qui permet de comparer objectivement plusieurs offres de prêt, à condition de s’intéresser aux modalités précises de la garantie proposée.

Garantie, assurance emprunteur et banque: quelles différences?

L’assurance emprunteur prend le relais si un accident de la vie vous empêche de payer vos mensualités (décès, invalidité, incapacité de travail, parfois perte d’emploi). Elle est souscrite auprès d’un assureur et bénéficie aujourd’hui d’une forte concurrence grâce à la délégation d’assurance.

La garantie, qu’il s’agisse d’une hypothèque ou d’une caution, intervient si vous ne remboursez plus, quelle qu’en soit la cause, même en dehors des événements couverts par l’assurance. Dans ce cas, la banque active la garantie pour récupérer sa créance: soit en faisant vendre le bien hypothéqué, soit en se faisant indemniser par l’organisme de caution qui se retournera ensuite vers vous.

Hypothèque et caution: définitions, fonctionnement et différences

Pour bien choisir la garantie de son crédit immobilier, il est utile de comprendre les mécanismes juridiques et pratiques de l’hypothèque et de la caution. Si les deux ont le même objectif pour la banque, leurs conséquences en termes de coûts, de souplesse et de démarches ne sont pas les mêmes pour l’emprunteur.

L’hypothèque: définition, fonctionnement et implications

L’hypothèque est une sûreté réelle prise sur le bien immobilier financé ou sur un autre bien appartenant à l’emprunteur. Concrètement, la banque fait inscrire une hypothèque au service de la publicité foncière par l’intermédiaire d’un notaire. Si vous cessez de rembourser, le prêteur peut faire saisir puis vendre le bien aux enchères pour récupérer les sommes qui lui sont dues.

Cette inscription nécessite un acte notarié, ce qui implique des frais: rémunération du notaire, taxe de publicité foncière, contribution de sécurité immobilière, frais de formalités et débours. Pour un prêt classique, ces frais représentent souvent entre 1,5 et 2 % du capital garanti, avec des variations selon le montant du prêt, la nature du bien et le département. Ces frais sont payés au moment de la signature chez le notaire et sont définitivement acquis à l’État et au professionnel.

Autre point important: si vous revendez le bien ou remboursez votre prêt par anticipation avant le terme prévu, il faut procéder à une mainlevée d’hypothèque. Là encore, un acte notarié est nécessaire, avec des frais supplémentaires (en général entre 0,3 et 0,5 % du capital restant dû), ainsi que des délais administratifs de publication. Pour un projet de revente dans les premières années du crédit, cette mainlevée peut peser significativement sur le budget global de l’opération.

La caution bancaire: définition, fonctionnement et acteurs

La caution bancaire (ou cautionnement) est une garantie personnelle: ce n’est plus le bien qui est directement grevé, mais un organisme spécialisé qui s’engage à payer à votre place en cas de défaut de paiement. Des sociétés comme Crédit Logement, SACCEF, CAMCA, CEGC ou des mutuelles de certaines professions analysent votre dossier et, si elles l’acceptent, se portent garantes auprès de la banque.

En pratique, vous versez à cet organisme:

- Une commission de caution: c’est la rémunération définitive de l’organisme. Elle varie suivant les grilles de chaque acteur, votre profil de risque et le montant du prêt. Elle est non récupérable.

- Une contribution à un fonds mutuel de garantie: cette somme alimente une « cagnotte » commune qui sert à indemniser les banques en cas de défaut d’emprunteurs. Si votre prêt va à son terme sans incident, une partie de cette contribution peut vous être restituée, parfois jusqu’à 30 à 50 % selon les conditions en vigueur.

Les démarches se font sans passage chez le notaire: la caution est signée sous seing privé, souvent de manière totalement dématérialisée, ce qui accélère le déblocage des fonds. En cas de difficultés de remboursement, l’organisme de caution privilégie généralement les solutions amiables (réaménagement du prêt, décalage de mensualités) avant d’envisager des poursuites ou une saisie. La saisie du bien, lorsqu’elle intervient, est alors un ultime recours, moins systématique que dans le cadre d’une hypothèque directe.

Comparaison synthétique: hypothèque vs caution

| Critère | Hypothèque | Caution bancaire |

|---|---|---|

| Nature de la garantie | Sûreté réelle sur le bien immobilier, inscrite au service de la publicité foncière. | Sûreté personnelle: un organisme tiers se porte garant pour l’emprunteur. |

| Mise en place | Acte notarié obligatoire, démarches plus lourdes et délais plus longs. | Acte sous seing privé, procédure dématérialisée, validation souvent en quelques jours. |

| Coût initial | Frais de notaire, taxes, contribution de sécurité immobilière, souvent 1,5 à 2 % du capital. | Commission de caution + contribution au fonds mutuel, autour de 1 à 2 % du montant emprunté. |

| Restitution en fin de prêt | Aucune restitution: tous les frais sont définitivement perdus. | Restitution partielle possible de la contribution au fonds de garantie en l’absence d’incident. |

| Frais en cas de revente | Frais de mainlevée en cas de revente ou remboursement anticipé. | Pas de frais de mainlevée, la garantie s’éteint automatiquement à la fin du prêt. |

| Profils visés | Profils plus « atypiques » ou biens non éligibles à la caution. | Profils stables, revenus réguliers, biens standards pour l’habitat. |

- Hypothèque: elle est souvent privilégiée lorsque le bien n’est pas destiné à être revendu avant la fin du prêt, lorsqu’il s’agit de biens atypiques ou lorsque le profil de l’emprunteur ne répond pas aux critères des organismes de caution. Dans ces cas, elle offre une sécurité maximale à la banque, au prix de frais de notaire plus élevés.

- Caution: elle est devenue, selon Crédit Logement, la forme de garantie la plus utilisée en France pour les prêts à l’habitat, notamment grâce à sa simplicité de mise en place, l’absence de frais de mainlevée et la possibilité de restitution partielle. Elle reste toutefois réservée aux dossiers présentant une solvabilité jugée satisfaisante.

Avantages et inconvénients de l’hypothèque et de la caution en 2026

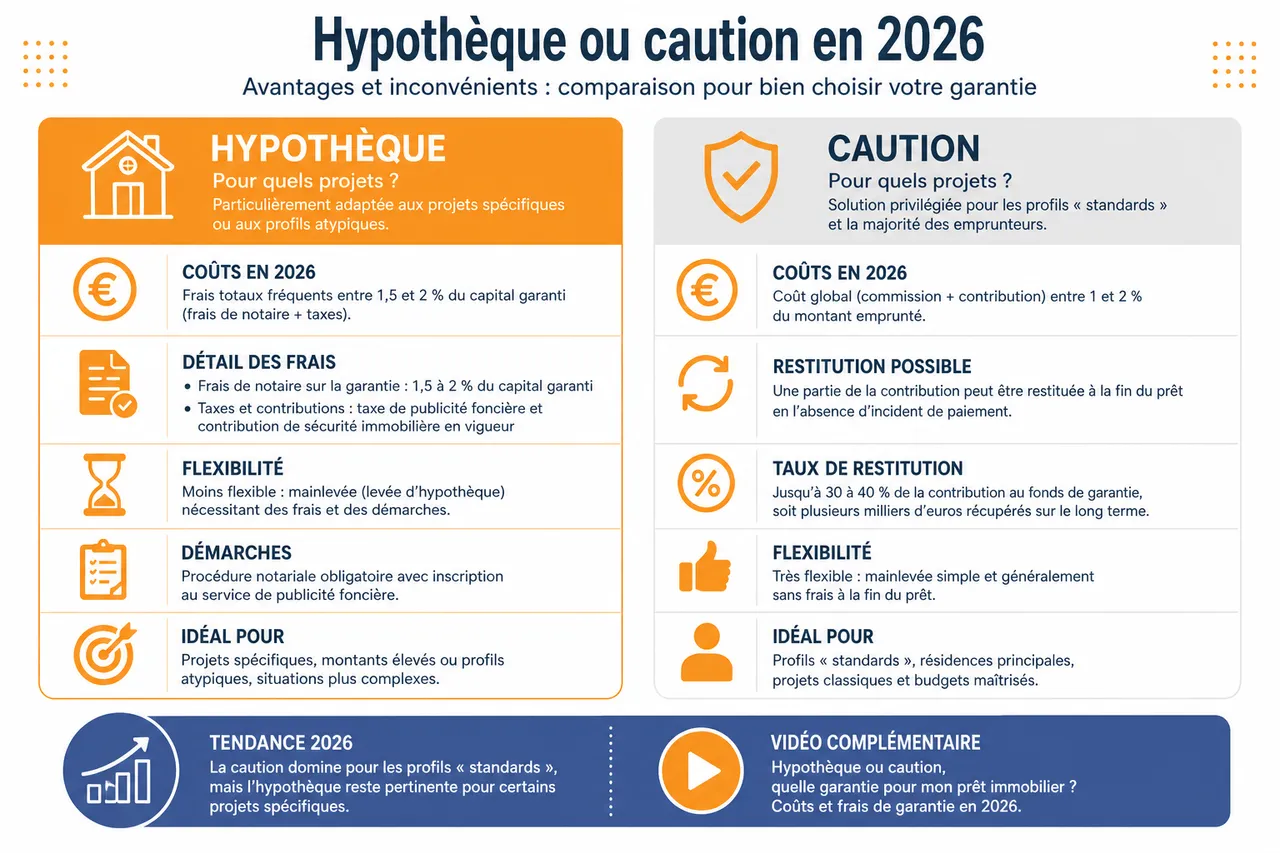

En 2026, le marché du crédit immobilier a été marqué par des taux plus volatils et des critères d’octroi plus stricts. Dans ce contexte, les banques ont renforcé l’usage des garanties, tandis que les organismes de caution ont affiné leurs grilles d’analyse. La tendance de fond reste la même: la caution domine pour les profils « standards », mais l’hypothèque garde toute sa pertinence pour certains projets spécifiques.

Coûts et frais de garantie en 2026

Pour la caution, les études de courtiers et les barèmes publiés par les grands acteurs indiquent en 2026 un coût global (commission + contribution) situé en général entre 1 et 2 % du montant emprunté. Sur cette enveloppe, une partie peut être restituée à la fin du prêt, si aucun incident de paiement n’est intervenu. Certains organismes annoncent des taux de restitution pouvant atteindre 30 à 40 % de la contribution au fonds de garantie, ce qui peut représenter plusieurs milliers d’euros récupérés sur un emprunt de long terme.

Pour l’hypothèque, les frais se décomposent de la manière suivante:

- Frais de notaire sur la garantie: ils couvrent les émoluments du notaire, les formalités et débours liés à l’inscription. Pour un prêt courant, ils se situent fréquemment entre 1,5 et 2 % du capital garanti, avec des différences selon la localisation et le montant.

- Taxes et contributions: la taxe de publicité foncière et la contribution de sécurité immobilière sont dues pour toute inscription hypothécaire, sauf exceptions sur certains prêts aidés. Ces taxes sont proportionnelles au montant garanti et viennent alourdir le coût global de l’hypothèque.

- Frais de mainlevée: en cas de remboursement anticipé, de rachat de crédit ou de revente du bien, une mainlevée d’hypothèque est nécessaire. Elle génère à nouveau des frais de notaire, souvent compris entre 0,3 et 0,5 % du capital restant dû, auxquels s’ajoutent des délais administratifs d’enregistrement.

Pour des prêts supérieurs à 300 000 euros ou des durées très longues, certains intermédiaires observent que l’écart de coût entre hypothèque et caution tend à se réduire. Dans certains cas, l’hypothèque peut même redevenir compétitive, notamment lorsque la restitution de la caution est faible ou lorsque le bien n’est pas destiné à être revendu avant la fin du crédit.

Procédures de mise en place et de mainlevée

- Mise en place de la caution: l’étude de solvabilité est réalisée par la société de caution à partir de votre dossier bancaire (revenus, charges, apport, stabilité professionnelle). Après accord, l’acte de caution est signé sous seing privé, souvent en même temps que l’offre de prêt, et le déblocage des fonds peut intervenir très rapidement. Cette fluidité est un atout pour les achats dans le neuf ou les transactions avec délais serrés.

- Mise en place de l’hypothèque: la banque mandate un notaire pour rédiger l’acte d’hypothèque, qui est signé en même temps que l’acte de vente. L’inscription au service de la publicité foncière prend quelques jours à quelques semaines. Ce formalisme est parfaitement encadré mais rallonge légèrement la chaîne de traitement du financement.

- Mainlevée et fin de garantie: avec la caution, la garantie s’éteint automatiquement à l’issue du remboursement du prêt, sans frais supplémentaires. Avec l’hypothèque, la mainlevée est indispensable en cas de remboursement anticipé ou de revente avant le terme, ce qui implique de nouveaux frais de notaire et peut retarder légèrement la signature de l’acte de vente.

Conséquences en cas d’impayé ou de revente

- Avec la caution: si vous rencontrez des difficultés de paiement, la banque se retourne vers l’organisme de caution, qui règle les sommes dues puis engage un dialogue avec vous. Dans de nombreux cas, des solutions amiables (rééchelonnement, pause partielle des échéances) sont recherchées avant toute action judiciaire. La saisie du bien n’intervient que si aucune solution durable n’est trouvée, ce qui laisse souvent une marge de négociation supplémentaire.

- Avec l’hypothèque: en cas de défaillance persistante, la banque dispose d’un droit direct sur le bien. Elle peut engager une procédure de saisie immobilière et le faire vendre aux enchères judiciaires. Cette procédure est encadrée, mais elle est longue et coûteuse pour toutes les parties, et aboutit fréquemment à un prix de vente inférieur à celui du marché libre.

- En cas de revente ou de remboursement anticipé: la caution prend fin sans formalités: le prêt est soldé, la garantie s’éteint et, le cas échéant, la restitution de la part récupérable du fonds de garantie intervient. Avec l’hypothèque, il faut prévoir la mainlevée, ce qui suppose d’anticiper les délais et les coûts dans votre plan de financement de revente ou de renégociation.

Les principales banques françaises privilégient désormais la caution pour les dossiers « classiques » d’accession à la propriété, car cette solution simplifie la gestion interne et améliore l’expérience client. En revanche, pour les profils plus risqués, les projets de résidence secondaire, certains prêts aidés (comme certains PAS ou PTZ associés), ou encore les financements de SCPI, l’hypothèque reste souvent incontournable.

| Élément clé | Hypothèque | Caution bancaire |

|---|---|---|

| Frais de mise en place | Élevés, avec taxes et émoluments notariés. | Modérés, sans frais de notaire, principalement commission + contribution. |

| Frais en fin de prêt | Mainlevée payante si revente ou remboursement anticipé. | Aucun frais de mainlevée, extinction automatique. |

| Souplesse en cas d’imprévu | Procédure de saisie plus directe et judiciaire. | Recherche prioritaire de solutions amiables avant recours extrêmes. |

| Restitution | Aucune. | Restitution partielle possible du fonds de garantie. |

Comment choisir entre hypothèque et caution? Conseils pratiques

Le choix entre hypothèque et caution dépend d’une combinaison de facteurs: votre profil d’emprunteur, la nature du bien, le montant et la durée du prêt, mais aussi votre stratégie patrimoniale. L’objectif est de trouver la garantie qui minimise le coût global tout en préservant un maximum de souplesse pour vos projets futurs.

Critères de choix selon le profil emprunteur

- Jeunes actifs, primo-accédants et ménages avec revenus stables: pour ces profils, la caution est souvent la solution la plus pertinente. Elle permet de réduire les démarches, d’éviter les frais de mainlevée en cas de revente ou de mobilité professionnelle, et de récupérer une partie de la contribution au fonds de garantie si le prêt se déroule sans incident. Les banques comme les organismes de caution valorisent les revenus réguliers et les parcours professionnels stables.

- Investisseurs locatifs: la caution reste fréquemment proposée pour les investissements locatifs classiques, tant que le profil bancaire est jugé solide. Elle facilite la mise en place de plusieurs financements successifs, ce qui est souvent le cas lorsque l’investisseur multiplie les acquisitions. Toutefois, pour des montants très élevés ou des montages complexes, l’hypothèque peut être imposée.

- Profils atypiques ou plus risqués: travailleurs non salariés avec revenus très fluctuants, situations d’endettement déjà élevé, historique bancaire fragile, projets particulièrement spécifiques: dans ces cas, les organismes de caution peuvent refuser de se porter garants. La banque se tourne alors vers l’hypothèque, qui repose davantage sur la valeur du bien que sur la seule solvabilité de l’emprunteur.

- Biens et projets particuliers: résidences secondaires, biens ruraux ou atypiques, certains programmes en démembrement, financements de parts de SCPI ou de SCI peuvent échapper aux critères habituels des sociétés de caution. L’hypothèque est alors souvent proposée par défaut, car elle reste juridiquement adaptée à une grande variété de biens immobiliers.

- Montants élevés et longue durée: sur des projets au-delà de 300 000 ou 400 000 euros et des durées de 20 à 25 ans, il est important de comparer finement les deux options. Le coût de la caution, même avec restitution, peut être très proche de celui de l’hypothèque. Les simulateurs de Quel Crédit permettent de réaliser ce type de comparaison sur plusieurs scénarios de durée et de revente anticipée.

Outils et ressources pour bien choisir en 2026

Pour arbitrer en toute lucidité, l’utilisation d’outils de simulation et l’accompagnement par des experts font la différence. La plateforme Quel Crédit a été conçue pour vous donner une vision claire du coût global de chaque option de garantie.

- Simulateurs de coût de garantie: les outils de Quel Crédit permettent de saisir votre montant de prêt, la durée envisagée, votre profil et d’obtenir une estimation détaillée du coût d’une hypothèque et d’une caution. Ils intègrent les frais de notaire, les taxes, les commissions de caution, mais aussi les éventuelles restitutions en fin de prêt, pour vous aider à raisonner en coût net.

- Comparateurs et scénarios personnalisés: au-delà des chiffres bruts, l’intérêt est de tester plusieurs scénarios: revente au bout de 7 ans, rachat de crédit avec baisse de taux, allongement de durée, etc. En quelques clics, vous Considérons que l’impact de ces décisions sur le coût de votre garantie et pouvez adapter votre stratégie de financement.

- Guides pédagogiques et conseils d’experts: les contenus éditoriaux de Quel Crédit expliquent les notions juridiques complexes avec des exemples concrets et des cas pratiques. L’accompagnement personnalisé, par téléphone ou en ligne, permet d’affiner votre choix en fonction de votre projet, de votre situation familiale et de vos objectifs patrimoniaux à moyen et long terme.

Impact de la garantie sur votre stratégie patrimoniale

Au-delà du simple coût immédiat, le choix entre hypothèque et caution influence la flexibilité de votre patrimoine immobilier et votre capacité à renégocier ou à investir de nouveau dans les années à venir. Intégrer cette dimension stratégique permet souvent de trancher entre deux solutions proches en termes de prix.

Revente anticipée et mobilité géographique

Les études récentes des courtiers montrent qu’un grand nombre de ménages revend leur bien avant la fin du prêt, souvent entre la 7e et la 12e année, pour cause de mutation professionnelle, d’agrandissement du foyer ou de changement de région. Dans ce contexte, la différence entre une caution sans frais de mainlevée et une hypothèque impliquant des frais supplémentaires au moment de la revente peut représenter plusieurs milliers d’euros.

Renégociation, rachat de crédit et nouveaux projets

Les opportunités de renégociation ou de rachat de crédit immobilier restent fréquentes lorsque les taux évoluent à la baisse ou que l’emprunteur souhaite regrouper plusieurs prêts. Avec une caution, la transition vers un nouveau financement est souvent plus simple à organiser, puisqu’il n’y a pas de mainlevée d’hypothèque à gérer. Cette souplesse facilite également la mise en place d’un nouveau projet immobilier, notamment pour les investisseurs qui enchaînent les acquisitions.

Gestion du risque et protection de la résidence principale

Lorsque l’hypothèque porte sur la résidence principale, la pression psychologique peut être plus forte, car le bien est directement exposé en cas de défaut de remboursement. La caution, en interposant un organisme entre la banque et l’emprunteur, offre parfois un espace de dialogue plus large avant qu’une saisie ne soit envisagée. Cette différence ne change pas la réalité du risque, mais elle modifie la manière dont les difficultés sont gérées au quotidien.

Ressources utiles et accompagnement pour votre projet immobilier

La décision entre hypothèque et caution va au-delà d’une formalité administrative: elle influe sur la sécurité de la banque, la souplesse de votre financement et le coût total de votre crédit immobilier. En 2026, la caution reste la solution la plus courante pour les projets d’habitat « classiques », mais l’hypothèque conserve une place importante pour les profils atypiques, certains prêts aidés et les biens sortant des critères standard des sociétés de caution.

- Analyse détaillée du coût global: avant de trancher, examinez le détail des frais de notaire, des taxes, des commissions de caution et des éventuelles restitutions. Intégrez également le scénario d’une revente anticipée ou d’un rachat de crédit, même si vous n’envisagez pas de déménager à court terme, car la vie réserve souvent des surprises.

- Utilisation des outils Quel Crédit: les simulateurs gratuits, les guides pratiques et les comparateurs mis à disposition sur la plateforme vous permettent de passer en revue plusieurs hypothèses en quelques minutes. Ils facilitent les échanges avec votre banque en vous donnant des repères chiffrés concrets.

- Accompagnement pour les situations complexes: pour des projets atypiques, un endettement déjà structuré ou des montages patrimoniaux (SCI, démembrement, investissement locatif en série), un échange avec un conseiller spécialisé Quel Crédit permet de sécuriser les points juridiques et financiers avant d’engager des frais importants.

| Aspect à comparer | Hypothèque | Caution bancaire |

|---|---|---|

| Coût initial | Plus élevé, surtout pour les petits et moyens montants. | Modéré, avec potentiel de restitution partielle. |

| Souplesse en cas de revente | Frais et formalités de mainlevée à prévoir. | Extinction sans frais et sans formalités. |

| Accessibilité selon le profil | Souvent proposée pour les dossiers plus risqués ou atypiques. | Réservée aux profils jugés solvables par l’organisme de caution. |

| Gestion des incidents de paiement | Procédure judiciaire plus directe via la saisie du bien. | Recherche prioritaire de solutions amiables, saisie en dernier recours. |

Guides, simulateurs et accompagnement Quel Crédit

Quel Crédit met à votre disposition des simulateurs de coût de garantie, des comparateurs de rachat de crédit, des conseils sur l’assurance emprunteur et des guides dédiés au crédit à la consommation pour optimiser l’ensemble de vos financements. L’accompagnement personnalisé vous aide à sécuriser chaque étape, depuis la simulation de votre projet jusqu’à la signature chez le notaire ou l’acceptation de l’offre de prêt.

En 2026, faire le bon choix entre hypothèque et caution pour votre crédit immobilier, c’est maximiser vos chances d’obtenir le financement, préserver votre marge de manœuvre pour les années à venir et optimiser le coût global de l’opération. Prendre le temps de comparer, d’utiliser les outils proposés par Quel Crédit et de vous faire conseiller est un investissement rentable sur la durée de votre prêt.

Explorez nos guides détaillés, testez nos simulateurs et sollicitez nos experts pour un accompagnement sur mesure dans le choix de votre garantie hypothèque ou caution pour votre crédit immobilier. Votre projet mérite d’être sécurisé avec soin, et toute l’équipe Quel Crédit est là pour vous aider à prendre la décision la plus adaptée à votre situation.

Publications similaires :

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt hypothécaire : définition, avantages et étapes pour l’obtenir

Prêt hypothécaire : définition, avantages et étapes pour l’obtenir

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?