Passé 60 ans, décrocher un crédit immobilier relève souvent du parcours du combattant. Les banques hésitent, les assureurs freinent, et pourtant vous avez un projet solide: une résidence principale adaptée, un pied-à-terre ou un investissement locatif. La bonne nouvelle? Des solutions existent, à condition de connaître les bons leviers.

Quel Crédit vous accompagne avec des guides pratiques et des conseils d’experts pour comprendre les critères bancaires, optimiser votre dossier et sécuriser votre assurance emprunteur. Ce guide vous dévoile les stratégies concrètes pour transformer votre projet en financement accepté, même après 60 ans.

Quelles sont les conditions pour obtenir un crédit immobilier après 60 ans?

Critères d’éligibilité et spécificités bancaires en 2026

En 2026, la demande de crédit immobilier pour seniors plus de 60 ans continue de croître, portée par plus de 20 millions de Français de plus de 60 ans qui représentent une part croissante des ménages propriétaires. Plusieurs études de courtiers indiquent que les seniors ne comptent encore que près de 6 % des clients en crédit immobilier, mais cette proportion progresse régulièrement à mesure que les projets de changement de logement ou d’investissement locatif se multiplient.

Les banques rappellent qu’il n’existe pas de limite d’âge légale pour emprunter : le point central est la capacité de remboursement sur la durée envisagée et la cohérence du projet avec votre situation de retraite. En pratique, les établissements restent prudents et appliquent des conditions plus strictes dès que l’âge dépasse 60 ou 65 ans, notamment sur la durée maximale du prêt et le niveau de garanties demandé.

- Âge à la souscription et à la fin du prêt: La majorité des établissements fixent un âge limite de fin de prêt entre 75 et 85 ans. Concrètement, un emprunt à 67 ans sera souvent limité à une durée de 10 à 15 ans, tandis qu’un projet à 72 ans sera plutôt financé sur 8 à 12 ans. Cette contrainte influe directement sur le montant empruntable, car des mensualités plus élevées doivent rester compatibles avec un taux d’endettement de 30 à 35 %.

- Revenus stables de retraite: Les revenus de pension de retraite, complétés éventuellement par des loyers, des dividendes ou des intérêts de placements, sont étudiés avec attention. Les banques privilégient les profils disposant de pensions régulières, de retraite complémentaire ou de rentes, et apprécient les situations où les ressources ne dépendent pas d’un seul organisme. Une retraite nette de 1 800 à 2 500 euros par mois, associée à peu de charges, permet ainsi de financer des projets autour de 80 000 à 150 000 euros avec des durées limitées.

- Apport personnel: Un apport de 20 à 30 % du prix du bien est désormais considéré comme une bonne pratique pour les seniors, là où 10 % suffisent souvent à des emprunteurs plus jeunes. Cet apport plus élevé réduit le montant du crédit, la durée nécessaire et le coût de l’assurance emprunteur. Beaucoup de retraités mobilisent ainsi une partie de leur épargne, de leur assurance-vie ou le produit de la vente d’un premier logement pour renforcer leur dossier.

- État de santé et garanties: L’assurance emprunteur reste un critère majeur d’acceptation. Les banques comme Crédit Agricole, Banque Postale ou Crédit Mutuel proposent des contrats adaptés aux plus de 60 ans, avec des questionnaires médicaux spécifiques et parfois des plafonds de garantie en fonction de l’âge. En parallèle, elles valorisent les garanties réelles comme l’hypothèque ou le nantissement d’une assurance-vie, qui peuvent permettre de réduire le poids de l’assurance emprunteur dans le montage.

Contrairement à certaines idées reçues, obtenir un crédit immobilier pour seniors plus de 60 ans n’est donc pas mission impossible. Les banques adaptent leurs offres et insistent sur la stabilité des ressources, la qualité du projet et la capacité à apporter des garanties solides. L’essentiel est de présenter un dossier clair, documenté et cohérent, ce que les outils et guides de Quel Crédit permettent de préparer pas à pas.

Préparer et valoriser son dossier d’emprunteur senior

Pour convaincre une banque, la qualité du dossier joue un rôle décisif, surtout lorsque l’âge dépasse 60 ans. Les établissements comparent votre profil à des grilles internes de risque, ce qui implique d’apporter un maximum d’éléments rassurants sur vos finances, votre patrimoine et votre gestion passée des crédits.

- Attestations de pension de retraite et relevés de compte récents: Rassembler les justificatifs de retraite de base, compléments éventuels (Agirc-Arrco, régimes spéciaux, rentes) et trois à six mois de relevés de compte permet de démontrer la régularité des revenus et l’absence de découverts fréquents. Les conseillers bancaires accordent une importance particulière à la maîtrise du budget au cours des derniers mois.

- Liste des placements, épargne constituée et biens immobiliers: Présenter de façon structurée votre patrimoine (livrets, assurance-vie, PEA, biens locatifs, résidence principale) aide la banque à mesurer les marges de manœuvre en cas de difficulté de remboursement. Par exemple, une assurance-vie de 80 000 euros peut servir de base à un nantissement partiel, tandis que la possession d’un bien libre de tout crédit ouvre la possibilité d’une hypothèque sécurisante.

- Tableau d’amortissement des autres crédits: Communiquer un tableau d’amortissement des éventuels crédits en cours (auto, travaux, consommation) permet de vérifier le maintien du taux d’endettement en dessous de 35 %. Si certains prêts arrivent à échéance dans les deux ou trois années à venir, cela pourra être intégré dans la projection pour augmenter légèrement votre capacité d’emprunt.

- Justificatifs de garanties (caution, hypothèque, nantissement): Lorsque vous envisagez une hypothèque sur un bien existant, un cautionnement familial ou le nantissement d’une assurance-vie, il est utile de fournir dès le début les documents prouvant la valeur du bien ou du contrat (estimations immobilières, relevés d’assurance-vie, attestations de propriété). Cette transparence accélère l’analyse du risque et peut compenser des éléments plus fragiles, comme un âge avancé ou une santé moins robuste.

Se faire accompagner par un courtier spécialisé ou utiliser un comparateur de crédit comme celui de Quel Crédit permet de structurer ces pièces, de simuler votre capacité d’emprunt et de cibler les banques les plus réceptives aux profils seniors. Cette approche limite les refus successifs qui peuvent nuire à votre crédibilité bancaire.

- À retenir:

- L’âge limite de fin de prêt varie selon les banques, le plus souvent entre 75 et 85 ans, ce qui impose des durées de crédit plus courtes pour les plus de 65 ans.

- Un dossier solide, documenté et associé à un apport conséquent améliore nettement les chances d’obtenir un crédit immobilier après 60 ans.

- La mise en valeur du patrimoine global (épargne, assurance-vie, immobilier) est un levier puissant pour rassurer les établissements prêteurs.

| Critère clé | Exigence fréquente pour les seniors | Impact sur le crédit |

|---|---|---|

| Durée du prêt | 10 à 15 ans au-delà de 65 ans | Mensualités plus élevées, montant empruntable limité |

| Apport personnel | 20 à 30 % du prix du bien | Réduction du capital à financer et du coût de l’assurance |

| Taux d’endettement | 30 à 35 % des revenus maximum | Sécurisation du budget retraite et de la capacité de remboursement |

| Garanties | Hypothèque, nantissement, caution familiale | Compensation des risques liés à l’âge et à l’état de santé |

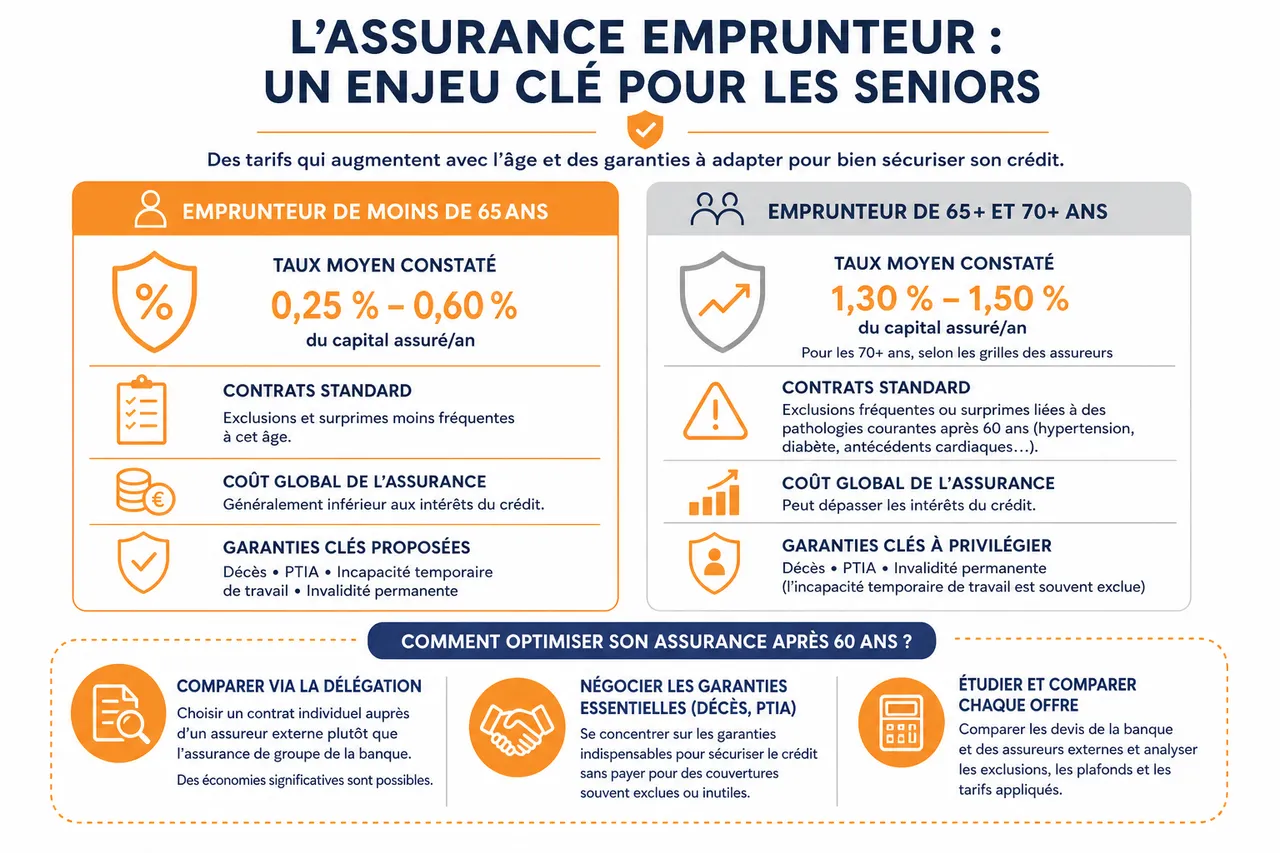

L’assurance emprunteur: un enjeu clé pour les seniors

Taux, exclusions et négociation de l’assurance emprunteur après 60 ans

L’assurance emprunteur représente souvent une part importante du coût global du crédit pour les seniors, parfois davantage que les intérêts eux-mêmes. Les tarifs augmentent avec l’âge, en particulier au-delà de 65 ans, et peuvent dépasser 1,3 à 1,5 % du capital assuré pour des emprunteurs de plus de 70 ans, selon les grilles pratiquées par de nombreux assureurs spécialisés.

Les contrats standard présentent souvent des exclusions ou des surprimes liées à des pathologies fréquentes après 60 ans (hypertension, diabète, antécédents cardiaques). Il devient alors essentiel d’étudier en détail chaque offre, de comparer les devis issus de la banque et des assureurs externes, et de se concentrer sur les garanties indispensables pour sécuriser le financement sans surpayer une couverture inutile.

- Comparer les assurances via la délégation: La délégation d’assurance permet de choisir un contrat individuel auprès d’un assureur extérieur plutôt que l’assurance de groupe proposée par la banque. Cette stratégie est particulièrement efficace pour les seniors, car certains assureurs développent des produits spécifiques avec des tarifications plus fines et une prise en compte personnalisée du risque médical. Une comparaison approfondie peut entraîner des économies significatives sur la durée.

- Négocier les garanties essentielles (décès, PTIA): Pour les profils très âgés, certaines garanties comme l’incapacité temporaire de travail sont moins pertinentes, tandis que les garanties décès et perte totale et irréversible d’autonomie (PTIA) restent centrales. Adapter le niveau de couverture à la situation réelle permet d’éviter des surprimes sur des risques peu probables et de concentrer le budget sur les protections indispensables.

- Examiner les délais de carence et exclusions: Les délais de carence, les franchises de remboursement et les exclusions liées aux maladies préexistantes peuvent limiter fortement l’intérêt d’un contrat si vous présentez déjà certains problèmes de santé. Une lecture minutieuse des conditions générales et une discussion avec un conseiller ou un courtier d’assurance sont donc recommandées avant toute signature.

Grâce à la loi Lemoine, il est désormais possible de changer d’assurance emprunteur à tout moment, sans attendre une échéance annuelle. Cette flexibilité permet aux seniors de renégocier régulièrement leur contrat, de profiter d’éventuelles baisses de tarifs et d’ajuster les garanties si leur situation évolue.

Solutions alternatives: nantissement, hypothèque, caution

Lorsque l’assurance emprunteur devient trop coûteuse ou difficile à obtenir en raison de l’âge ou de l’état de santé, les banques peuvent accepter des montages alternatifs reposant davantage sur le patrimoine que sur la couverture assurantielle.

- Nantissement: Le nantissement consiste à mettre en garantie un placement financier (assurance-vie, contrat de capitalisation, portefeuille titres). Les seniors disposant d’un capital conséquent peuvent ainsi limiter, voire éviter la souscription d’une assurance emprunteur classique. Le contrat nantis reste investi, ce qui conserve un potentiel de rendement, tout en offrant à la banque une sécurité sur le capital.

- Hypothèque: L’hypothèque sur un bien déjà détenu, souvent la résidence principale ou un logement locatif, représente une garantie réelle très appréciée des établissements. Elle permet d’accorder un crédit sans assurance ou avec une assurance allégée, en misant sur la valeur du bien pour couvrir le risque de non-remboursement. Cette solution est particulièrement envisagée pour des projets de travaux, de résidence secondaire ou d’investissement locatif.

- Cautionnement familial: Le recours à un proche qui se porte caution solidaire peut apporter une sécurité supplémentaire au prêteur. Cette option intervient souvent lorsque le senior dispose de revenus confortables mais se heurte à un refus d’assurance en raison de problèmes de santé. La caution familiale doit toutefois mesurer son engagement, car elle pourra être sollicitée en cas de défaillance de remboursement.

- À retenir:

- Une comparaison rigoureuse des assurances emprunteur permet de réduire sensiblement le coût global du crédit, en particulier après 65 ans.

- Des garanties alternatives comme le nantissement ou l’hypothèque constituent des solutions concrètes pour obtenir un financement même lorsque l’assurance classique pose problème.

- Les outils de Quel Crédit aident à simuler différents scénarios (avec ou sans assurance, avec hypothèque ou nantissement) pour identifier le montage le plus adapté.

| Solution de garantie | Profil senior concerné | Avantages principaux |

|---|---|---|

| Assurance emprunteur classique | Seniors en bonne santé, projet de résidence principale | Couverture complète des risques, acceptation facilitée par la banque |

| Nantissement d’assurance-vie | Seniors disposant d’un patrimoine financier conséquent | Réduction ou suppression de l’assurance, maintien de l’épargne investie |

| Hypothèque sur un bien existant | Propriétaires souhaitant financer travaux ou investissement locatif | Garantie forte, appréciée des banques, alternative aux couvertures médicales complexes |

| Cautionnement familial | Seniors avec entourage prêt à les soutenir | Renforcement du dossier en cas de difficultés d’assurance, flexibilité dans le montage |

Astuces et conseils pour maximiser ses chances d’obtenir un prêt immobilier après 60 ans

Optimiser son apport et choisir la durée adaptée

Pour les seniors, l’apport personnel et la durée de remboursement sont deux paramètres clés qui conditionnent autant l’accord de la banque que le confort de vie à la retraite. Les établissements financiers cherchent à limiter le risque sur le long terme, ce qui conduit à privilégier des crédits plus courts, adossés à un apport significatif.

Un apport supérieur à 30 % du prix du bien constitue souvent un signal très positif pour les prêteurs : il témoigne d’une capacité d’épargne, réduit le montant à assurer et permet de négocier des conditions tarifaires plus favorables. En pratique, un apport de 50 000 euros sur un projet de 160 000 euros peut transformer un dossier jugé limite en une demande tout à fait acceptable, surtout lorsque les revenus de retraite sont stables.

La durée du prêt doit être ajustée à votre âge et à vos objectifs patrimoniaux. Beaucoup de seniors choisissent des crédits sur 10 à 15 ans afin de solder leur emprunt vers 75 ou 80 ans, ce qui limite l’impact sur la succession et laisse la possibilité de financer ultérieurement d’autres besoins. Des durées plus courtes, autour de 8 à 10 ans, permettent d’obtenir des taux souvent plus bas et de réduire le coût total du crédit, au prix de mensualités plus élevées.

Simuler son prêt et comparer les offres en 2026

Avant de déposer un dossier en banque, il est fortement recommandé de réaliser plusieurs simulations afin de mesurer objectivement votre capacité d’emprunt, l’impact du choix de durée et le coût global du crédit. Les plateformes spécialisées comme Quel Crédit ou les grands courtiers mettent à disposition des outils conçus pour les profils seniors, intégrant la spécificité des revenus de retraite et des contraintes d’assurance.

- Évaluer sa capacité d’emprunt: Un simulateur permet de renseigner vos pensions, vos autres revenus, vos charges récurrentes et vos crédits en cours. Vous obtenez ainsi une estimation de votre capacité d’emprunt, avec un taux d’endettement cible de 30 à 35 %. Cette étape évite de viser des montants trop élevés et de se heurter à des refus répétés.

- Comparer les taux de plusieurs banques: Les courtiers et comparateurs agrègent les propositions de différents établissements, ce qui permet de visualiser rapidement les écarts de taux, de frais de dossier et de coût d’assurance. Pour un même projet, la différence de taux peut parfois dépasser 0,3 point, ce qui représente plusieurs milliers d’euros sur la durée du crédit.

- Estimer le coût total du crédit, assurance comprise: La simulation intègre les intérêts, les frais annexes et le coût de l’assurance emprunteur. Cette vision globale est cruciale pour les seniors, car une assurance plus chère peut rendre un projet trop lourd au regard des revenus de retraite.

Un courtier spécialisé en crédit immobilier pour seniors peut analyser les résultats de ces simulations, affiner les paramètres, et présenter votre dossier aux banques les plus adaptées. Cette démarche augmente les chances d’obtenir rapidement une offre compétitive, sans multiplier les demandes infructueuses.

- À retenir:

- Les simulateurs de Quel Crédit sont des alliés précieux pour calibrer votre projet, ajuster le montant emprunté et sécuriser votre budget.

- Un courtier dédié aux profils seniors peut négocier des conditions sur mesure, notamment sur l’assurance emprunteur et les garanties, ce qui fait souvent la différence.

- La combinaison d’un apport solide, d’une durée raisonnable et d’un montage optimisé autour de l’assurance et des garanties maximise vos chances d’obtenir un accord.

| Paramètre | Recommandation pour seniors | Effet sur le projet |

|---|---|---|

| Apport | 30 % ou plus idéalement | Accès facilité au crédit, négociation possible des taux et de l’assurance |

| Durée du prêt | 10 à 15 ans en moyenne | Coût limité, fin du remboursement avant 80 ans dans la plupart des cas |

| Simulation préalable | Utilisation d’outils spécialisés seniors | Vision claire de la capacité d’emprunt et du coût global |

| Accompagnement | Courtier ou plateforme comme Quel Crédit | Optimisation du montage et choix des banques les plus pertinentes |

Comparatif des offres et témoignages de seniors ayant obtenu un crédit immobilier

Banques et organismes proposant des crédits immobiliers aux seniors

En 2026, plusieurs grandes banques généralistes et acteurs spécialisés ont développé des dispositifs d’accueil et de financement spécifiques pour les seniors, intégrant une approche patrimoniale globale. L’objectif est de répondre aux besoins d’achat de résidence principale, de maison secondaire ou d’investissement locatif, tout en tenant compte des enjeux de santé et de succession.

- Crédit Agricole: Le Crédit Agricole met en avant des prêts modulables, avec la possibilité d’ajuster les mensualités en cours de remboursement et de recourir au nantissement d’une assurance-vie pour renforcer les garanties. Son offre insiste sur l’absence de limite d’âge stricte, chaque projet étant étudié au cas par cas en fonction de la capacité de remboursement et de la durée souhaitée.

- Banque Postale: La Banque Postale accompagne les retraités via des formules de crédit tenant compte de la stabilité des pensions et de la volonté de se rapprocher de la famille ou de sécuriser le patrimoine. Des conditions spécifiques peuvent être accordées sur les frais de dossier et l’assurance lorsque le dossier présente un apport important ou un patrimoine diversifié.

- Crédit Mutuel: Le Crédit Mutuel propose des conseillers formés aux enjeux du vieillissement et de la transmission. Les solutions reposent souvent sur une combinaison de prêt amortissable classique et de garanties fortes, comme le privilège de prêteur de deniers ou la caution d’organismes spécialisés, ce qui permet de limiter la nécessité d’une assurance lourde pour les profils âgés.

- Plateformes de comparaison comme Meilleurtaux et Quel Crédit: Ces plateformes centralisent les offres de nombreux établissements et permettent de simuler en quelques minutes différentes configurations de prêt. Meilleurtaux insiste sur les solutions alternatives pour seniors, comme le prêt viager hypothécaire, tandis que Quel Crédit propose des outils et guides dédiés pour mieux comprendre les enjeux d’assurance, de garanties et de rachat de crédit à la retraite.

Témoignages et cas pratiques de seniors emprunteurs en 2026

Les expériences concrètes de seniors ayant obtenu un crédit immobilier illustrent la diversité des situations et des solutions. Les profils diffèrent, mais on retrouve des constantes : un travail préparatoire approfondi, l’utilisation de simulateurs et un recours fréquent à des garanties patrimoniales.

- Exemple 1: Un couple de jeunes retraités, 67 et 65 ans, a souhaité acquérir un appartement de 170 000 euros pour se rapprocher de ses petits-enfants. Après avoir simulé son projet sur Quel Crédit et consulté un courtier, le couple a mobilisé un apport de 35 % et nantis une assurance-vie de 40 000 euros. La Banque Postale a accepté un crédit de 110 000 euros sur 12 ans, avec un taux d’assurance négocié grâce à la délégation, et l’offre a été finalisée en moins d’un mois.

- Exemple 2: Une retraitée de 72 ans disposant d’une pension de 2 200 euros mensuels a investi dans un bien locatif de 90 000 euros via le Crédit Mutuel. L’hypothèque sur sa résidence principale, déjà largement remboursée, a permis de limiter la couverture d’assurance à la seule garantie décès. Ce montage a rendu le projet viable, avec un crédit sur 10 ans et des loyers qui couvrent la quasi-totalité des mensualités.

- Exemple 3: Un veuf de 69 ans, avec un patrimoine financier significatif mais une santé fragile, s’est vu proposer un prêt viager hypothécaire pour financer des travaux d’adaptation de son logement à la perte d’autonomie. Le capital sera remboursé au décès ou lors de la vente du bien, sans mensualités à régler, ce qui préserve son budget mensuel tout en sécurisant la banque.

Ces histoires montrent que, même après 60 ou 70 ans, il est possible de concrétiser un projet immobilier en adaptant les solutions de financement au contexte personnel. Les seniors combinent souvent crédit classique, garanties patrimoniales et produits spécifiques comme le viager hypothécaire, en s’appuyant sur des partenaires de confiance et sur des outils de simulation.

- À retenir:

- Comparer les offres de plusieurs banques et plateformes spécialisées est indispensable pour identifier les établissements les plus ouverts aux profils seniors.

- Un accompagnement personnalisé, qu’il soit assuré par un courtier ou par des conseillers dédiés, permet de bâtir des montages sur mesure.

- L’utilisation des simulateurs et guides de Quel Crédit aide à préparer ces démarches, à comprendre les implications patrimoniales et à anticiper l’impact sur la succession.

| Type d’établissement | Spécificités pour seniors | Type de projets financés |

|---|---|---|

| Banques généralistes | Analyse au cas par cas, attention portée à la durée et au taux d’endettement | Résidence principale, secondaire, travaux |

| Banques mutualistes et régionales | Prise en compte élargie du patrimoine et de la relation de longue durée | Projets patrimoniaux, investissement locatif |

| Courtiers et plateformes comme Quel Crédit | Comparaison multi-banques, optimisation du montage assurance et garanties | Tous types de projets, y compris profils jugés « atypiques » |

| Solutions spécifiques (viager hypothécaire) | Adaptées aux seniors très avancés en âge ou avec santé fragile | Financement sans mensualités, travaux, réaménagement du logement |

Nouveaux leviers pour les seniors: aides, prêts spécifiques et gestion du rachat de crédit

Prêts et dispositifs alternatifs pour compléter le financement

Au-delà du crédit immobilier classique, plusieurs dispositifs peuvent aider à rendre un projet possible pour les seniors, notamment lorsque les revenus sont modestes ou que la capacité d’emprunt apparaît limitée. Ces solutions ne remplacent pas toujours le prêt principal, mais peuvent l’alléger ou le compléter de manière ciblée.

- Prêt viager hypothécaire: Ce crédit permet d’obtenir un capital en mettant en garantie un bien immobilier, sans devoir rembourser de mensualités. Le capital et les intérêts sont remboursés au décès ou lors de la vente du bien. Il est particulièrement adapté aux seniors très âgés ou souhaitant financer des travaux, un complément de trésorerie ou une aide à domicile sans fragiliser leur budget mensuel.

- Prêt relais à la retraite: Les seniors qui souhaitent vendre un logement pour en acheter un autre peuvent recourir à un prêt relais. La banque avance une partie du montant futur de la vente, ce qui permet d’acheter le nouveau bien avant d’avoir finalisé la transaction. Ce mécanisme est courant chez les retraités qui changent de région ou cherchent un logement plus accessible.

- Aides et prêts complémentaires: Certaines aides publiques ou privées (Prêt Action Logement pour d’anciens salariés, aides locales à l’accession, subventions pour travaux d’adaptation du logement aux personnes âgées) peuvent réduire le montant du crédit principal. Les seniors peuvent aussi bénéficier de dispositifs spécifiques pour financer des travaux de rénovation énergétique ou d’accessibilité, ce qui augmente la valeur de leur bien à terme.

Rachat de crédit et optimisation de l’endettement après 60 ans

De nombreux seniors ont contracté plusieurs crédits au fil des années (immobilier, consommation, auto, travaux) et se retrouvent avec un taux d’endettement élevé au moment d’envisager un nouveau projet. Le rachat de crédit est alors un levier majeur pour retrouver des marges de manœuvre.

- Regrouper ses crédits pour alléger les mensualités: Le rachat de crédit consiste à fusionner plusieurs emprunts en un seul, avec une durée souvent allongée. Les mensualités diminuent, ce qui permet de ramener le taux d’endettement sous les 35 % recommandés. Cette opération peut ouvrir la voie à un nouveau financement immobilier, notamment pour un projet de résidence plus adaptée ou un investissement locatif.

- Renégocier l’assurance et les garanties: Le regroupement de crédits est l’occasion de revoir l’assurance emprunteur, de profiter de la loi Lemoine pour changer de contrat, et de valoriser un patrimoine qui n’avait pas été pris en compte auparavant (assurance-vie, biens libres de tout crédit). Le nouveau montage peut s’appuyer sur des garanties plus pertinentes pour un senior, comme le nantissement plutôt qu’une assurance lourde.

- Utiliser les outils de Quel Crédit pour piloter l’opération: Quel Crédit propose un comparateur dédié au rachat de crédit, qui aide à simuler l’impact du regroupement sur les mensualités, le coût global et la capacité d’emprunt future. Les seniors peuvent ainsi décider en connaissance de cause s’il est pertinent de restructurer leurs emprunts avant de se lancer dans un nouveau projet immobilier.

| Option | Objectif principal | Profil senior typique |

|---|---|---|

| Prêt viager hypothécaire | Obtenir un capital sans mensualités | Senior avancé en âge avec bien immobilier mais revenus limités |

| Prêt relais | Changer de logement en facilitant la transition | Retraité qui revend un bien pour en acheter un nouveau |

| Rachat de crédit | Réduire l’endettement et les mensualités | Senior avec plusieurs crédits en cours souhaitant financer un nouveau projet |

Ressources utiles pour réussir son projet immobilier après 60 ans

Ressources et outils à disposition des seniors

Pour mettre toutes les chances de votre côté en 2026, il est important de combiner une bonne connaissance des règles bancaires, l’usage d’outils de simulation et un accompagnement adapté. Les plateformes spécialisées comme Quel Crédit jouent un rôle central, en offrant une information claire et des services concrets pour les particuliers.

- Simulateurs de capacité d’emprunt pour seniors: Les simulateurs de Quel Crédit permettent d’intégrer vos revenus de retraite, vos charges et vos projets de garanties pour calculer une capacité d’emprunt réaliste. Cette estimation vous aide à cibler des biens compatibles avec votre budget et à éviter d’engager des démarches auprès des banques pour des montants irréalistes.

- Guides pratiques sur le crédit immobilier senior: Les contenus pédagogiques détaillent les critères bancaires, les règles d’assurance, les solutions alternatives comme le viager hypothécaire et les stratégies de rachat de crédit. Ils fournissent une feuille de route pour préparer votre dossier, échanger avec les conseillers et anticiper les questions qui pourront vous être posées.

- Accompagnement par des courtiers et experts: Les courtiers en crédit immobilier, en partenariat avec des plateformes d’information comme Quel Crédit, peuvent analyser votre situation, structurer votre dossier, et vous orienter vers les établissements les plus susceptibles de l’accepter. Leur connaissance des politiques internes des banques est précieuse, surtout lorsque le profil est jugé atypique.

- Comparateurs et outils de rachat de crédit: Les outils de comparaison de Quel Crédit aident à mettre en parallèle les différentes offres de prêt et de rachat de crédit, en intégrant taux, assurance, frais de dossier et garanties. Les seniors peuvent ainsi visualiser les scénarios les plus avantageux et choisir l’option qui préserve au mieux leur niveau de vie.

Se renseigner en amont, utiliser les bons outils et bénéficier de l’accompagnement d’experts sont les clés pour réussir un projet immobilier après 60 ans, même lorsque la situation patrimoniale ou médicale semble complexe. Quel Crédit centralise ces ressources pour vous aider à avancer étape par étape.

Finalement, obtenir un credit immobilier pour seniors plus de 60 ans en 2026 n’a rien d’utopique. Avec une préparation sérieuse, un dossier bien ficelé et l’appui des bons outils comme les simulateurs ou le comparateur de rachat de crédit, il devient possible de réaliser ses projets immobiliers et de structurer son patrimoine, même à la retraite. En utilisant les services de Quel Crédit, vous pouvez comparer les meilleures offres, optimiser votre assurance et vos garanties, et être accompagné dans chaque démarche pour concrétiser sereinement votre projet immobilier après 60 ans.

- Crédit immobilier après 60 ans, quelles solutions pour les seniors encore acheteurs ? - 29 juin 2026

- Crédit immobilier et revenus locatifs, comment les banques calculent réellement votre capacité d’emprunt - 28 juin 2026

- Financer son premier investissement locatif, comment monter un dossier solide auprès des banques - 27 juin 2026

Publications similaires :

Jusqu’à quel âge peut-on emprunter au Crédit Agricole ?

Jusqu’à quel âge peut-on emprunter au Crédit Agricole ?

Crédit immobilier sur 15, 20 ou 25 ans, quelle durée choisir selon votre profil ?

Crédit immobilier sur 15, 20 ou 25 ans, quelle durée choisir selon votre profil ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?