Obtenir un crédit immobilier, c’est franchir plusieurs étapes chronophages entre l’accord de principe et la signature définitive chez le notaire. Entre validation bancaire, montage du dossier, conditions suspensives et délais légaux, vous pouvez facilement perdre le fil et sous-estimer le temps réel nécessaire. Quel Crédit vous accompagne avec des guides pratiques et des conseils d’experts pour anticiper chaque phase, éviter les blocages et sécuriser votre projet immobilier.

Ce guide détaille les délais moyens observés en 2026, les facteurs qui les allongent et les leviers concrets pour accélérer votre parcours jusqu’à la remise des clés.

Comprendre le parcours du crédit immobilier en 2026

Le parcours d’un crédit immobilier s’est modernisé avec la digitalisation et des exigences plus strictes sur les justificatifs. Pour y voir plus clair, il est essentiel de distinguer chaque étape, de l’accord de principe à la réception de l’offre de prêt, afin d’anticiper les délais et d’éviter les imprévus au moment de finaliser l’achat immobilier.

Qu’est-ce qu’un accord de principe?

L’accord de principe marque souvent le premier grand “oui” de la banque après un examen rapide de votre dossier. Il prend généralement la forme d’un document indiquant que, sous réserve de vérifications supplémentaires, votre projet est finançable. Ce document rassure le vendeur lors du compromis de vente, mais il n’engage pas encore la banque de façon définitive.

À quoi correspond l’offre de prêt?

L’offre de prêt est le document officiel de la banque: il précise le montant, le taux, la durée, les garanties, l’assurance emprunteur et l’échéancier. Une fois reçue, vous disposez d’un délai légal de réflexion de 10 jours calendaires avant de pouvoir l’accepter. Dès que l’offre est signée et renvoyée, l’engagement devient juridique.

- L’accord de principe est une étape préparatoire, mais il ne garantit pas l’obtention du prêt final.

- Seule l’offre de prêt signée a une valeur contractuelle.

Il est fréquent de penser que l’accord de principe suffit à sécuriser le financement, alors qu’il reste préliminaire. La banque peut encore refuser le prêt si de nouveaux éléments défavorables apparaissent avant l’édition de l’offre.

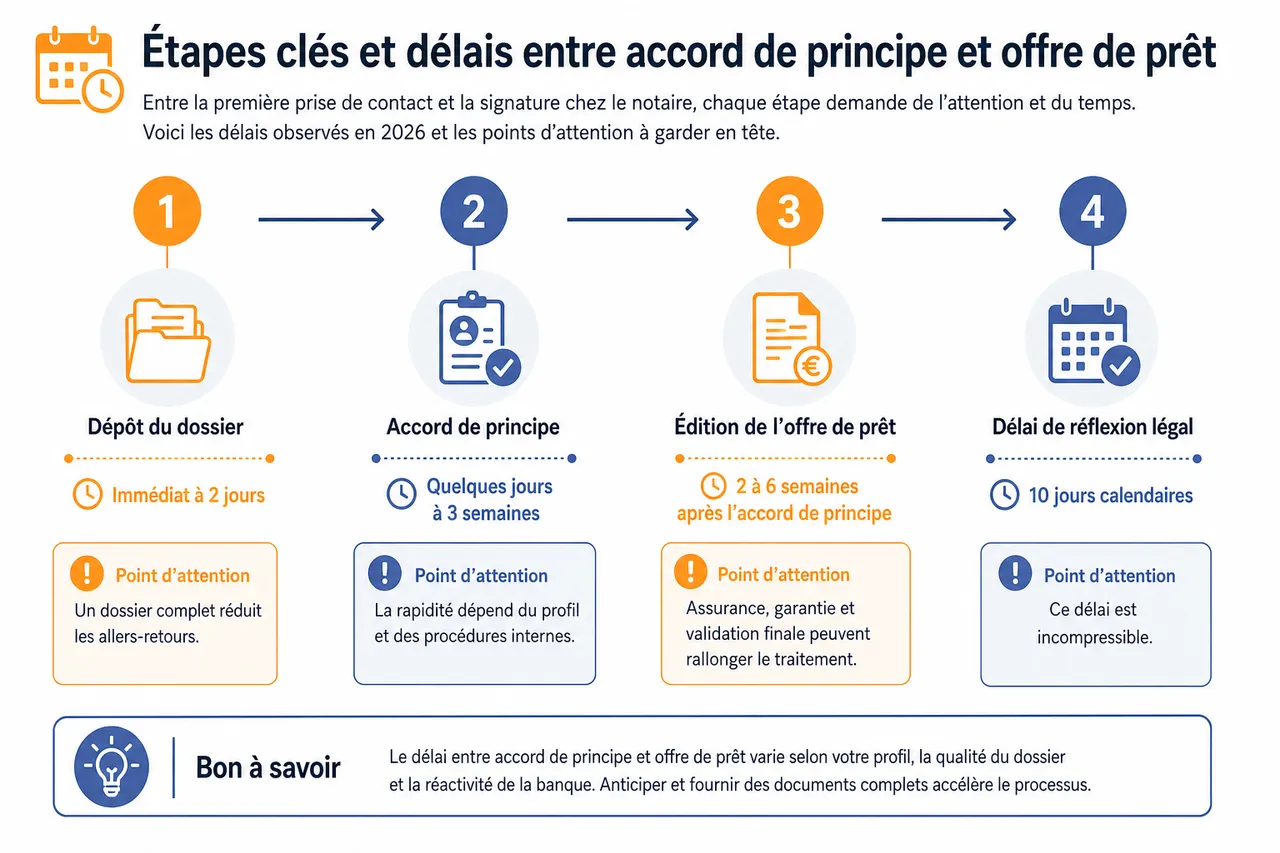

Étapes clés et délais entre accord de principe et offre de prêt

Entre la première prise de contact et la signature chez le notaire, chaque étape demande de l’attention et du temps. Le délai entre accord de principe et offre de prêt varie selon votre profil, la qualité du dossier et la réactivité de la banque, mais plusieurs repères permettent de mieux s’organiser.

| Étape | Délai observé en 2026 | Point d’attention |

|---|---|---|

| Dépôt du dossier | Immédiat à 2 jours | Un dossier complet réduit les allers-retours. |

| Accord de principe | Quelques jours à 3 semaines | La rapidité dépend du profil et des procédures internes. |

| Édition de l’offre de prêt | 2 à 6 semaines après l’accord de principe | Assurance, garantie et validation finale peuvent rallonger le traitement. |

| Délai de réflexion légal | 10 jours calendaires | Ce délai est incompressible. |

Chronologie détaillée du processus

- Dépôt du dossier de financement: vous rassemblez les justificatifs, transmettez les pièces demandées et lancez l’analyse bancaire. Plus le dossier est clair dès le départ, moins la banque doit revenir vers vous pour compléter les éléments manquants.

- Analyse initiale: la banque étudie votre capacité d’emprunt et peut délivrer un accord de principe en quelques jours à trois semaines. Le Crédit Agricole indique par exemple que certains dossiers solides peuvent obtenir une réponse rapide, parfois en 24 à 48 heures, alors que des dossiers plus complexes prennent davantage de temps.

- Complétude et échanges: la banque réclame souvent des pièces complémentaires, comme des relevés de compte ou des justificatifs d’assurance. Chaque aller-retour ajoute quelques jours, parfois plus si le dossier implique plusieurs co-emprunteurs ou une situation professionnelle atypique.

- Analyse approfondie: la banque vérifie chaque élément, valide le dossier et prépare l’édition de l’offre de prêt. Des acteurs comme VINCI Immobilier, Meilleurtaux ou la Centrale de Financement situent ce délai de traitement global autour de 3 à 6 semaines dans de nombreux cas.

- Réception de l’offre: le délai de réflexion légal de 10 jours débute à la réception, puis vous pouvez signer et renvoyer l’offre à la banque. Ce délai protège l’emprunteur et reste obligatoire en 2026.

Documents indispensables et points de vigilance

Un dossier complet et cohérent dès le départ reste le meilleur moyen de raccourcir le délai entre accord de principe et offre de prêt. Les banques demandent généralement les documents suivants:

- Justificatifs de revenus, comme les bulletins de salaire, bilans pour les indépendants et avis d’imposition, afin d’évaluer la stabilité financière.

- Relevés de comptes bancaires récents, car ils permettent de vérifier la gestion courante et d’identifier d’éventuels incidents.

- Contrat de travail ou attestation professionnelle, utile pour confirmer la pérennité des revenus.

- Compromis de vente signé, indispensable pour enclencher l’analyse détaillée du financement.

- Justificatifs d’apport personnel, qui rassurent la banque sur votre capacité à financer une partie du projet.

- Assurance emprunteur, souvent étudiée en parallèle du prêt, notamment si vous comparez les offres avec un outil comme Quel Crédit pour mieux arbitrer entre rapidité et coût.

Un oubli ou une incohérence, même minime, peut interrompre le traitement et rallonger le délai de plusieurs semaines. Les banques vérifient aussi les points de cohérence entre revenus, charges, épargne disponible et projet d’achat.

- Plus vous fournissez rapidement et en une seule fois l’ensemble des pièces, plus votre dossier progresse vite.

- Le délai légal de 10 jours calendaires entre réception et acceptation de l’offre reste inchangé en 2026.

Gardez en tête que le traitement des dossiers n’est jamais totalement linéaire. Il peut y avoir des pauses, surtout en cas de pièces manquantes, de contrôle de l’assurance ou de validation par l’organisme de caution.

Ce qui se joue souvent en coulisses avant l’offre de prêt

Entre l’accord de principe et l’édition finale de l’offre, plusieurs validations techniques se succèdent. Ces étapes sont moins visibles pour l’emprunteur, mais elles expliquent une part importante des délais constatés en 2026.

L’assurance emprunteur peut créer un décalage

La banque attend souvent la finalisation de l’assurance avant d’émettre l’offre de prêt, surtout si le dossier présente des risques de santé, une activité professionnelle particulière ou une délégation d’assurance. Quand l’assurance change de contrat ou nécessite des pièces médicales, l’édition de l’offre peut être décalée de quelques jours à plusieurs semaines.

La garantie du prêt n’est pas qu’une formalité

Caution, hypothèque ou autre mécanisme de garantie doivent être validés avant l’édition définitive du contrat. Selon la solution retenue, l’intervention d’un organisme externe peut ajouter un délai supplémentaire, ce qui explique pourquoi deux dossiers très proches peuvent avancer à des rythmes différents.

Le calendrier du compromis de vente impose sa propre pression

Le compromis fixe généralement un délai pour obtenir l’accord de financement, souvent autour de 45 jours dans la pratique, parfois davantage selon le vendeur. Si la banque tarde, il faut parfois demander une prorogation afin d’éviter une sortie de route sur la vente, surtout dans un marché tendu.

Facteurs influençant les délais et conseils pour optimiser le processus

Pourquoi le délai entre accord de principe et offre de prêt varie-t-il autant d’un dossier à l’autre? Plusieurs facteurs jouent, mais il est possible d’en maîtriser certains pour gagner un temps précieux et éviter les retards inutiles.

Facteurs de ralentissement ou d’accélération

- Complexité du dossier: un couple de salariés en CDI avec un achat classique voit souvent un traitement plus rapide qu’un dossier avec des indépendants, un achat en SCI ou plusieurs co-emprunteurs. La banque doit alors croiser davantage de données, ce qui rallonge naturellement les contrôles.

- Saisonnalité: entre le printemps et le début de l’été, les établissements reçoivent plus de demandes. Cette hausse du volume peut allonger les délais, en particulier dans les banques qui traitent une part importante de dossiers immobiliers à la même période.

- Réactivité: chaque oubli ou retard dans la transmission d’un document peut reporter la réception de l’offre de prêt de plusieurs jours. Un simple justificatif envoyé tardivement suffit parfois à bloquer la chaîne de validation.

Conseils d’experts pour gagner du temps

- Préparer le dossier avant même la signature du compromis: rassembler en amont les documents les plus demandés évite les urgences de dernière minute. Dans la pratique, les dossiers déjà structurés avancent plus vite, car le conseiller peut transmettre le dossier complet à l’analyse dès la première soumission.

- Utiliser la transmission numérique: envoyer vos pièces en ligne via la banque ou un courtier accélère le traitement et limite les pertes de temps liées au papier. La signature électronique suit la même logique, surtout lorsque plusieurs validations doivent être enchaînées rapidement.

- S’appuyer sur un courtier ou sur Quel Crédit: un courtier en crédit immobilier peut mieux calibrer le dossier et orienter vers les établissements les plus réactifs. De son côté, Quel Crédit aide à comparer les solutions de financement, à comprendre les étapes et à choisir des outils utiles comme un comparateur de rachat de crédit ou une assurance emprunteur adaptée.

- Maintenir un contact régulier avec le conseiller: un suivi simple et fréquent permet de détecter immédiatement une pièce manquante ou un point de blocage. Cette vigilance réduit le risque qu’un dossier dorme plusieurs jours sans avancée.

- Un courtier expérimenté peut faire gagner plusieurs jours sur le délai, surtout pour les dossiers complexes ou en cas de financement avec garanties spécifiques.

- Préparer minutieusement chaque étape limite les risques de retard sur la date prévue pour la signature chez le notaire.

Gardez à l’esprit que toutes les banques n’ont pas la même politique. Certaines traitent les dossiers plus vite que d’autres, même pour des profils similaires, car leur niveau d’automatisation et leurs circuits de validation diffèrent.

Comparatif des délais en 2026 selon les banques et types de prêts

Choisir la bonne banque peut faire gagner beaucoup de temps sur votre projet immobilier. En 2026, les différences de délai entre accord de principe et offre de prêt sont notables selon le type d’établissement et le prêt choisi.

| Type d’établissement ou de prêt | Délai moyen observé | Pourquoi ce délai? |

|---|---|---|

| Banques nationales traditionnelles | 2 à 4 semaines | Les procédures sont rodées, mais le volume de demandes et les vérifications internes peuvent ralentir le traitement. |

| Banques en ligne | 1,5 à 3 semaines | La dématérialisation réduit les délais, à condition d’avoir un dossier très complet et un profil compatible. |

| Prêts aidés, comme le PTZ ou le PAS | 3 à 6 semaines | Les contrôles administratifs supplémentaires et les validations externes allongent le calendrier. |

- Comparer les offres et les délais proposés par plusieurs banques permet de mieux planifier votre parcours et parfois d’accélérer le déblocage des fonds.

- Pour les prêts aidés, prévoyez une marge supplémentaire afin d’éviter tout stress de dernière minute.

Chaque banque a ses propres méthodes, outils digitaux et niveaux d’automatisation. Un même dossier peut donc être traité en une semaine chez un établissement, et en un mois chez un autre.

Les délais réels observés en 2026 et les signaux à surveiller

Les estimations publiées par les grands acteurs du marché convergent globalement vers une fourchette de 2 à 6 semaines entre l’accord de principe et l’offre de prêt, avec une moyenne souvent située autour de 45 jours dans les cas courants. Les dossiers les plus fluides restent ceux qui arrivent complets, avec une assurance claire et une garantie facilement validable.

- Crédit Agricole: le délai entre l’accord de principe et l’offre varie généralement entre deux et six semaines, avec parfois une réponse rapide en 24 à 48 heures pour les profils très solides et bien préparés.

- VINCI Immobilier: le délai moyen annoncé atteint environ 45 jours, ce qui confirme qu’un mois et demi reste une référence réaliste pour beaucoup d’acheteurs.

- Meilleurtaux et la Centrale de Financement: les délais courants se situent plutôt entre 3 et 6 semaines, avec des écarts marqués selon la complexité du dossier.

- CAFPI: la phase d’obtention de l’offre de prêt intervient souvent après 1 à 2 semaines pour l’accord de principe, puis encore 2 à 4 semaines avant l’offre, ce qui montre l’importance du chemin complet et pas seulement du premier feu vert.

- Pretto: un dossier bien préparé peut obtenir un accord de principe en 7 à 10 jours, puis une offre de prêt en 1 à 3 semaines supplémentaires, si l’assurance, la garantie et l’ouverture de compte avancent sans friction.

- CIC: le délai de traitement bancaire oscille fréquemment entre 4 et 6 semaines, et peut s’allonger dans les périodes de tension ou lorsque des pièces sont manquantes.

Ces écarts montrent qu’il ne faut pas raisonner uniquement en jours bancaires ou en délai théorique. Le vrai enjeu consiste à sécuriser les validations en chaîne, car l’assurance, la garantie et la complétude documentaire pèsent souvent autant que l’analyse financière elle-même.

FAQ: réponses aux questions fréquentes sur les délais du crédit immobilier

Vous avez peut-être encore des questions sur la solidité de l’accord de principe, la validité de l’offre de prêt ou les recours en cas de blocage. Voici ce qu’il faut retenir sur le délai entre accord de principe et offre de prêt.

Peut-on avoir un refus après un accord de principe?

Oui, tant que l’offre de prêt officielle n’est pas éditée et signée, la banque peut encore refuser le financement. Cela peut arriver si un changement défavorable apparaît dans le dossier, par exemple une baisse de revenus, un incident bancaire ou un document incohérent. Il faut donc rester vigilant jusqu’à la signature finale.

Combien de temps l’offre de prêt est-elle valable?

En 2026, l’offre de prêt reste valable 30 jours calendaires à compter de sa réception. Pendant cette période, vous bénéficiez d’un délai de réflexion légal de 10 jours, incompressible, avant de pouvoir l’accepter. Ce délai protège l’emprunteur et ne peut pas être raccourci.

Que faire en cas de retard ou de blocage?

- Contactez rapidement votre conseiller bancaire pour identifier l’origine du blocage et envoyer les documents manquants. Cette première action permet souvent de débloquer la situation sans attendre.

- Faites appel à un courtier en crédit immobilier ou à Quel Crédit pour comparer les solutions et accélérer la procédure. L’appui d’un intermédiaire permet souvent de mieux prioriser les dossiers et d’obtenir des réponses plus rapides.

- En cas de difficultés persistantes, rapprochez-vous d’une association de consommateurs spécialisée. Elle peut vous aider à clarifier vos droits et à vérifier que le calendrier contractuel est respecté.

- Le délai de réflexion de 10 jours est obligatoire. Aucune banque ne peut y déroger.

- Un accord de principe ne protège pas d’un refus si des éléments nouveaux ou défavorables apparaissent avant l’édition de l’offre.

Ressources pratiques pour réussir votre crédit immobilier

Anticiper le délai accord de principe offre de prêt est un atout décisif pour concrétiser votre achat en toute sérénité. Plus votre dossier est complet et anticipé, plus les chances de respecter les délais du compromis et de la signature finale sont grandes. Utiliser un comparateur de rachat de crédit ou consulter un spécialiste de l’assurance emprunteur vous donne un coup d’avance pour sécuriser votre projet et optimiser chaque étape.

- Préparez tous vos justificatifs avant même de signer le compromis de vente, afin de ne pas dépendre d’un calendrier bancaire déjà chargé.

- Comparez les banques, les offres et les délais pour choisir l’établissement le plus réactif et le plus adapté à votre profil.

- Faites-vous accompagner par des professionnels ou des outils spécialisés comme Quel Crédit pour éviter les pièges, suivre les étapes et gagner en efficacité.

Avec un peu de méthode et les bons outils, il est possible de réduire significativement le délai accord de principe offre de prêt et de mettre toutes les chances de votre côté pour obtenir rapidement votre financement. N’hésitez pas à explorer les guides pratiques, à utiliser les simulateurs et à comparer les offres sur Quel Crédit pour avancer plus sereinement vers votre futur chez-vous.

Publications similaires :

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment négocier son crédit immobilier avec un agent IA ?

Comment négocier son crédit immobilier avec un agent IA ?