Choisir la durée de votre crédit immobilier n’est pas qu’une question de chiffres, c’est avant tout une décision qui va façonner votre quotidien financier pendant des années. Entre mensualités confortables et coût total du crédit, l’équation peut vite devenir complexe. Quel Crédit vous accompagne dans cette réflexion grâce à des outils de simulation intuitifs et des conseils d’experts adaptés à votre situation personnelle.

Ce guide vous aide à peser le pour et le contre de chaque durée (15, 20 ou 25 ans), en tenant compte de vos revenus, de vos projets et de votre capacité d’endettement, pour que vous choisissiez en toute clarté.

Comparaison des durées: 15, 20 ou 25 ans?

Exemples chiffrés et simulations pour chaque durée

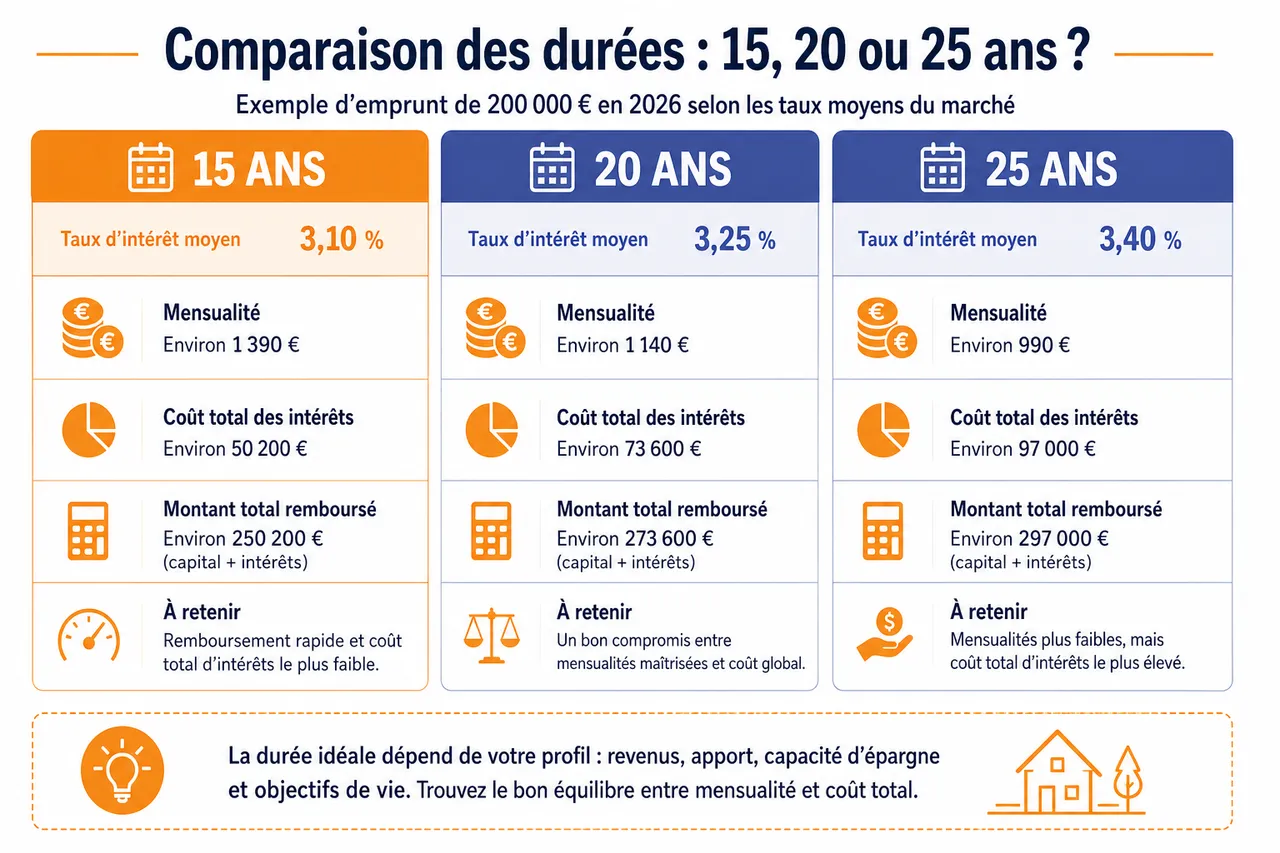

La durée de votre crédit immobilier influence non seulement le montant de vos mensualités, mais aussi le coût global du projet et vos chances d’obtenir un financement. Les principales banques rappellent que les durées les plus fréquentes se situent entre 15 et 25 ans, avec une moyenne proche de 20 ans en France. Pour bien visualiser les différences, prenons un exemple concret avec un emprunt de 200 000 € en 2026, en nous basant sur un niveau de taux proche des barèmes observés sur le marché:

- Sur 15 ans à 3,10 %: la mensualité est d’environ 1 390 €. Vous remboursez rapidement le capital, ce qui limite mécaniquement le coût des intérêts à environ 50 200 €. Ce type de durée est souvent privilégié par les ménages disposant de revenus confortables et d’un apport significatif, qui acceptent un effort mensuel élevé pour économiser plusieurs dizaines de milliers d’euros sur la durée totale.

- Sur 20 ans à 3,25 %: la mensualité descend à environ 1 140 €, et le coût total des intérêts grimpe à 73 600 €. Vous gagnez en souplesse dans votre budget mensuel, mais vous payez près de 23 000 € d’intérêts supplémentaires par rapport à un crédit sur 15 ans. Cette durée intermédiaire est très proche de la moyenne observée sur le marché, car elle permet de sécuriser l’accès au crédit sans exploser le coût global.

- Sur 25 ans à 3,40 %: la mensualité tombe autour de 990 €, tandis que le coût total atteint environ 97 000 €. Les mensualités sont plus légères, ce qui peut faire la différence pour respecter la limite des 35 % d’endettement, mais le surcoût est significatif, avec près de 46 800 € d’intérêts de plus que sur 15 ans. Cette option convient essentiellement lorsque le budget est très serré ou que le montant à financer est élevé.

Pour mieux comparer, voici un tableau récapitulatif des trois scénarios:

| Durée | Taux indicatif | Mensualité estimée | Coût total des intérêts |

|---|---|---|---|

| 15 ans | 3,10 % | 1 390 € | 50 200 € |

| 20 ans | 3,25 % | 1 140 € | 73 600 € |

| 25 ans | 3,40 % | 990 € | 97 000 € |

On voit rapidement que si la mensualité baisse quand la durée augmente, le coût total du crédit grimpe très vite. Entre 15 et 25 ans, la mensualité baisse d’environ 400 €, mais le coût des intérêts augmente de près de 90 %. C’est un point essentiel à garder à l’esprit quand vous calculez la duree ideale credit immobilier 15 20 25 ans pour votre projet.

Tendances du marché et recommandations HCSF en 2026

En 2026, le Haut Conseil de Stabilité Financière (HCSF) maintient un cadre strict: la durée d’un crédit immobilier ne doit pas excéder 25 ans pour les prêts classiques, avec une tolérance jusqu’à 27 ans dans certains cas précis (achat dans le neuf ou ancien avec gros travaux). Cette règle, devenue contraignante pour les banques, vise à limiter les situations de surendettement et à préserver la stabilité du système financier.

Les spécialistes du crédit immobilier indiquent que la durée moyenne des prêts tourne autour de 20 ans, ce qui illustre une tendance de fond: les ménages cherchent un équilibre entre mensualités supportables et maîtrise du coût global. De nombreuses études soulignent également que, dans la pratique, la durée « réelle » des prêts est souvent plus courte, car une partie des emprunteurs revendent ou renégocient leur crédit au bout de 7 à 10 ans seulement.

- Durée plus longue, mensualité plus basse: en allongeant la durée, vous diminuez votre mensualité et vous augmentez votre capacité d’emprunt. Cela peut vous permettre d’acheter un bien plus grand ou mieux situé, mais le crédit devient plus cher, parfois de plusieurs dizaines de milliers d’euros. Il est donc important de vérifier que ce gain en confort immédiat ne se fait pas au détriment de vos autres projets de vie.

- Taux souvent plus bas sur les durées courtes: les banques appliquent généralement des taux légèrement plus faibles sur 15 ans que sur 25 ans, car le risque est moindre sur une durée courte. Ce double effet (taux plus bas et durée réduite) explique pourquoi le coût total des intérêts est beaucoup plus limité sur 15 ans, ce qui profite aux profils disposant de revenus élevés ou d’un apport conséquent.

- La durée la plus courante reste 20 ans: les statistiques de marché montrent qu’autour de 20 ans, les ménages parviennent à trouver un « juste milieu »: un taux souvent proche des meilleures conditions proposées, un coût total encore raisonnable, et des mensualités suffisamment basses pour financer sereinement d’autres dépenses (études des enfants, épargne, loisirs, travaux, etc.).

Tableau récapitulatif: impact de la durée sur votre budget

Pour synthétiser ces éléments, voici un tableau qui met en parallèle trois critères clés: mensualité, coût total des intérêts et niveau de flexibilité budgétaire.

| Durée de prêt | Mensualités | Coût total des intérêts | Impact sur le budget au quotidien |

|---|---|---|---|

| 15 ans | Élevées | Faible à modéré | Effort mensuel important, peu de marge pour d’autres projets mais crédit très vite remboursé. |

| 20 ans | Moyennes | Modéré | Bon équilibre entre coût global et confort au quotidien, souvent adapté à une grande majorité de profils. |

| 25 ans | Modérées à faibles | Élevé | Plus de respiration dans le budget, mais engagement plus long et coût nettement plus important. |

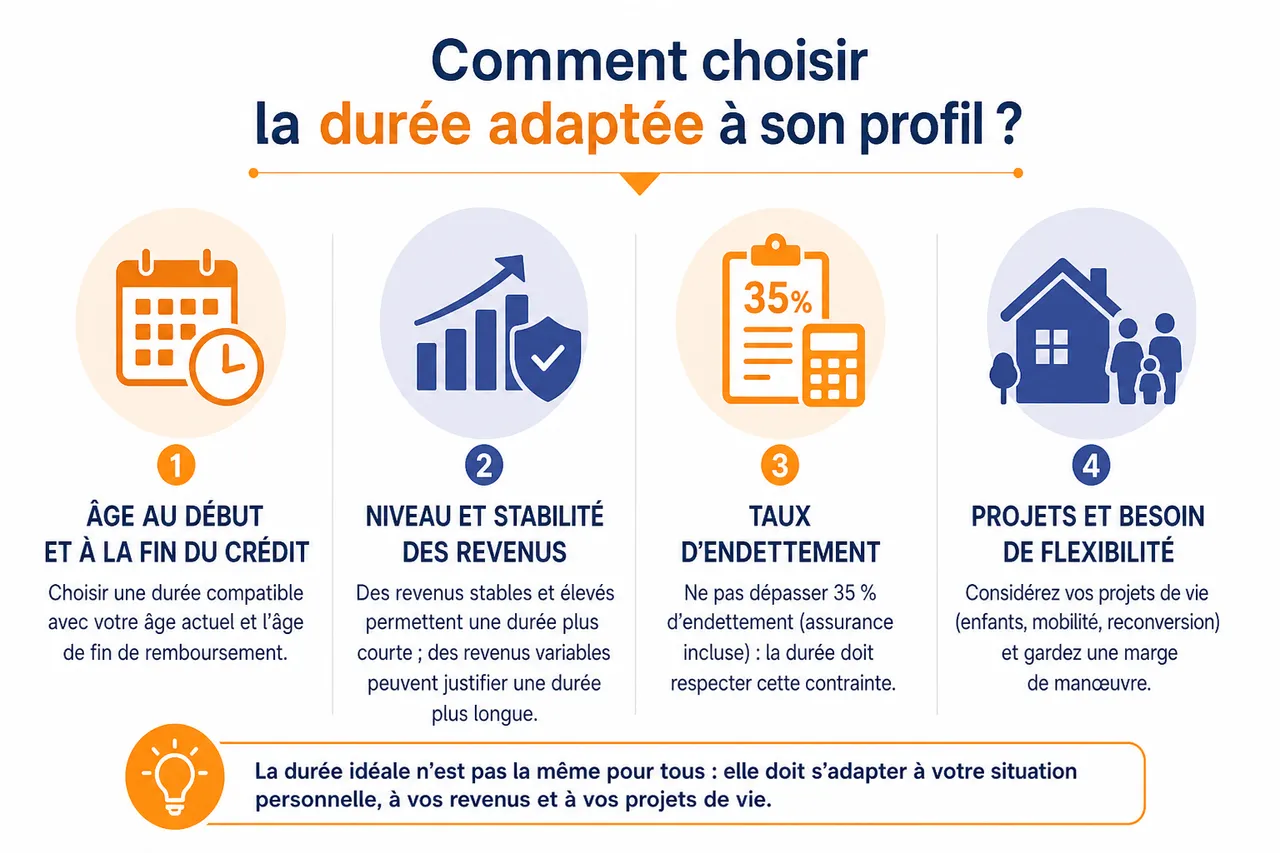

Comment choisir la durée adaptée à son profil?

Critères de choix selon le profil emprunteur

Pour déterminer la duree ideale credit immobilier 15 20 25 ans, il est indispensable de partir de votre situation personnelle et non de règles toutes faites. Les conseillers en crédit insistent sur quelques paramètres clés à examiner en priorité:

- L’âge: l’âge au moment de l’emprunt et l’âge prévu à la fin du crédit sont déterminants. Un jeune actif de 30 ans peut se projeter sur 25 ans sans dépasser l’âge de la retraite, ce qui lui laisse une marge de manœuvre pour d’éventuels aléas. À l’inverse, un emprunteur de 50 ans devra souvent privilégier une durée plus courte (12 à 15 ans) pour éviter de rembourser au-delà de 65 ou 70 ans, ce qui pourrait compliquer le financement ou renchérir l’assurance emprunteur.

- Le niveau et la stabilité des revenus: plus vos revenus sont élevés, réguliers et sécurisés (CDI, fonction publique, professions libérales établies), plus vous pouvez envisager une durée courte avec des mensualités élevées. En revanche, si vos revenus sont fluctuants ou encore en phase de montée en charge, une durée plus longue peut vous aider à préserver un « matelas de sécurité » pour faire face aux dépenses imprévues, tout en restant en dessous du seuil de 35 % d’endettement.

- Le taux d’endettement: la réglementation actuelle recommande de ne pas dépasser 35 % de taux d’endettement, assurance incluse. La durée doit donc être choisie en fonction de cette contrainte: si une durée de 15 ans vous fait dépasser ce seuil, passer à 20 ans peut suffire à faire redescendre vos mensualités dans une zone acceptable. Quel Crédit vous permet de simuler plusieurs durées pour vérifier en temps réel l’impact sur votre taux d’endettement.

- La situation professionnelle: les banques valorisent les profils en CDI, fonctionnaires, ou entrepreneurs avec plusieurs années de bilans positifs. Sur les durées longues, elles vérifient particulièrement la cohérence entre la stabilité de votre emploi et l’horizon de remboursement. Par exemple, un couple dont l’un des membres est en CDD peut sécuriser l’opération en choisissant une durée un peu plus longue, quitte à prévoir des remboursements anticipés lorsque la situation se stabilise.

- La nature du projet immobilier: pour une résidence principale, le confort de remboursement et la sécurité du budget familial sont souvent prioritaires. Pour un investissement locatif, l’objectif est plutôt d’optimiser le rendement: la durée pourra être ajustée pour que les loyers couvrent une grande partie des mensualités, voire la totalité. Une durée plus longue peut alors être pertinente, si elle améliore le cash-flow tout en restant cohérente avec vos objectifs patrimoniaux.

Utiliser les outils de simulation pour affiner son choix

Les simulateurs de crédit immobilier sont devenus incontournables pour éclairer ce type de décision. Sur la plateforme Quel Crédit, vous pouvez, en quelques clics, tester différents scénarios et voir immédiatement l’impact de chaque paramètre sur votre projet:

- Le montant des mensualités: en modifiant la durée (15, 20 ou 25 ans), vous Considérons que instantanément de combien évoluent vos échéances. Cela permet de vérifier si la mensualité reste compatible avec votre train de vie (loisirs, vacances, épargne, études des enfants) sans avoir à faire des calculs complexes. Beaucoup d’emprunteurs découvrent ainsi qu’une légère réduction de la durée (par exemple passer de 25 à 20 ans) ne fait augmenter la mensualité que de quelques centaines d’euros, pour une économie globale très significative.

- Le coût total des intérêts: la simulation vous montre le coût total du crédit, intérêts et assurance compris, pour chaque durée. Cette vision globale aide à arbitrer entre confort immédiat et optimisation de long terme. En comparant 15, 20 et 25 ans, vous pouvez évaluer concrètement combien vous coûteront quelques années de plus et décider si ce surcoût se justifie vraiment au regard de vos priorités.

- Le taux d’endettement: les outils de Quel Crédit intègrent vos revenus, vos charges actuelles et les caractéristiques du prêt, afin de calculer automatiquement votre taux d’endettement. Vous voyez alors, pour chaque durée, si vous respectez la limite réglementaire des 35 % et quel « reste à vivre » il vous reste chaque mois. Cette vision chiffrée est particulièrement utile pour rassurer les banques et démontrer que votre projet est équilibré.

Grâce à ces outils, il devient possible de construire une stratégie sur mesure: vous pouvez, par exemple, choisir un prêt sur 25 ans pour réduire vos mensualités au départ, en visant une augmentation progressive des remboursements ou des remboursements anticipés dès que vos revenus évolueront à la hausse.

- Ajuster la durée à vos objectifs de vie: si vous prévoyez d’importantes dépenses à moyen terme (naissance d’un enfant, études, changement de véhicule, création d’entreprise), une mensualité un peu plus faible peut sécuriser votre budget. À l’inverse, si votre situation est déjà stabilisée, une durée plus courte vous permettra de libérer votre capacité d’endettement plus rapidement pour d’autres projets.

- Jeunes actifs et marges de manœuvre: un jeune actif avec une carrière en progression peut choisir une durée plus longue pour garder de la marge dans son budget, tout en se laissant la possibilité de réduire la durée plus tard via des remboursements anticipés. Ce type de stratégie, simulable sur Quel Crédit, permet de concilier prudence au début et optimisation sur le long terme.

- Investissement locatif et rendement: pour un investissement locatif, la durée idéale dépend de la relation entre le loyer perçu et la mensualité. Une durée de 20 ou 25 ans peut être pertinente si elle permet d’obtenir un cash-flow neutre ou positif, à condition de garder à l’esprit que le coût des intérêts réduit le rendement net. Les simulateurs de Quel Crédit vous aident à tester plusieurs combinaisons pour trouver le bon équilibre entre durée, effort personnel et rentabilité.

Avantages et inconvénients de chaque durée

Prêt sur 15 ans: pour qui et pourquoi?

Un crédit sur 15 ans s’adresse en priorité aux emprunteurs qui souhaitent réduire au maximum le coût total de leur projet immobilier et qui disposent d’une capacité de remboursement solide. Les banques apprécient ce type de durée, car le risque est plus faible et la visibilité meilleure, ce qui peut se traduire par des taux plus avantageux.

- Effort d’épargne important, mais économie sur le coût global: sur 15 ans, la mensualité est nettement plus élevée que sur 20 ou 25 ans, ce qui implique une vraie discipline budgétaire. En contrepartie, vous économisez parfois plus de 40 000 € d’intérêts par rapport à un prêt sur 25 ans pour un montant identique. Cet écart est particulièrement visible sur les crédits importants (au-delà de 250 000 €).

- Patrimoine sécurisé plus vite: en remboursant le capital rapidement, vous augmentez rapidement votre part de propriété dans le bien. Au bout de 8 à 10 ans, une large portion du capital est déjà remboursée, ce qui vous donne plus de liberté pour revendre, renégocier ou mobiliser ce patrimoine dans un nouveau projet (par exemple pour acheter un bien plus grand).

- Moins de marge en cas de coup dur: la contrepartie d’un effort mensuel élevé est une moindre flexibilité en cas de baisse de revenus, de dépenses imprévues ou de changement de situation familiale. Il est donc important de conserver une épargne de précaution suffisante et de ne pas « tout miser » sur la mensualité de crédit. Un simulateur comme celui de Quel Crédit permet de vérifier que votre reste à vivre reste confortable.

Prêt sur 20 ans: le juste équilibre

La formule sur 20 ans est celle qui séduit le plus d’emprunteurs en France. Elle constitue souvent le « point d’équilibre » entre un coût total maîtrisé et des mensualités raisonnablement abordables, ce qui en fait un choix privilégié pour les primo-accédants et les familles.

- Mensualités abordables pour de nombreux foyers: par rapport à un crédit sur 15 ans, la mensualité baisse de plusieurs centaines d’euros, ce qui rend l’effort de remboursement plus compatible avec les dépenses courantes. Cela permet par exemple de continuer à épargner pour la retraite ou les études des enfants, sans avoir la sensation de vivre uniquement pour rembourser son crédit.

- Coût total du crédit sous contrôle: même si le coût des intérêts est plus élevé que sur 15 ans, il reste souvent dans une zone jugée acceptable par les conseillers en gestion de patrimoine. Les taux proposés sur 20 ans restent proches des meilleures grilles, et la différence de coût par rapport à 25 ans est suffisamment importante pour justifier ce compromis.

- Plus de flexibilité dans la gestion du budget: avec des mensualités intermédiaires, vous gardez une certaine capacité d’adaptation en cas de changement de situation (arrivée d’un enfant, mobilité professionnelle, travaux dans le logement). Vous pouvez également faire des remboursements anticipés partiels si vos revenus augmentent, afin de réduire la durée restante et le coût global, une opération que Quel Crédit vous aide à simuler.

Prêt sur 25 ans: souplesse et accessibilité

Opter pour un crédit sur 25 ans, c’est chercher avant tout à alléger la mensualité pour rendre le projet immobilier réalisable sans étouffer le budget. Cette option est souvent envisagée par les jeunes ménages, les revenus en début de carrière ou les foyers avec un apport limité.

- Mensualités plus faibles à projet égal: en étalant le remboursement sur 25 ans, la mensualité baisse de manière significative par rapport à un prêt sur 15 ou 20 ans. Cela peut vous permettre d’acheter un bien plus adapté à vos besoins (une pièce supplémentaire, un extérieur, une meilleure localisation) sans dépasser le seuil de 35 % d’endettement.

- Accès facilité à la propriété: pour certains profils, la durée de 25 ans est le seul moyen de faire passer le projet, notamment lorsque le loyer actuel est déjà élevé et que l’apport est modeste. En alignant la mensualité de crédit sur un niveau proche de ce loyer, l’opération devient plus facile à accepter psychologiquement et financièrement.

- Coût total nettement plus élevé: l’envers de la médaille est un coût des intérêts qui augmente fortement. Sur 25 ans, le coût peut se rapprocher du double de celui d’un prêt sur 15 ans pour un même montant. Il est donc essentiel d’évaluer si ce surcoût se justifie au regard de vos contraintes de budget et de vos objectifs patrimoniaux à long terme.

- Banques plus exigeantes sur le profil: comme l’horizon est plus lointain, les établissements prêteurs sont particulièrement attentifs à la stabilité des revenus et à la gestion du budget. Ils peuvent demander un apport plus conséquent, exiger une assurance emprunteur renforcée ou limiter le financement de certains profils jugés plus risqués. Un accompagnement par Quel Crédit peut vous aider à optimiser la présentation de votre dossier sur ce type de durée.

- Prêt sur 15 ans: solution idéale pour limiter au maximum le coût des intérêts et constituer rapidement un patrimoine, adaptée aux revenus confortables et à ceux qui disposent déjà d’une épargne de précaution bien constituée.

- Prêt sur 20 ans: choix le plus équilibré pour la majorité des profils, combinant mensualités raisonnables, coût global maîtrisé et bonne acceptation par les banques, en particulier pour les primo-accédants.

- Prêt sur 25 ans: durée à envisager surtout lorsque le budget est contraint ou que le montant à financer est élevé, en ayant pleinement conscience du surcoût et en s’assurant que le dossier présenté à la banque est particulièrement solide.

Facteurs souvent oubliés qui influencent la durée idéale

Risque de revente anticipée et durée « réelle » du prêt

De nombreuses études montrent qu’un crédit immobilier est rarement conservé jusqu’à son terme: beaucoup de ménages revendent ou renégocient leur prêt au bout de 7 à 10 ans. Cela signifie que la durée « théorique » choisie (15, 20 ou 25 ans) n’est pas toujours la durée réellement utilisée. Il peut alors être plus pertinent de choisir une durée un peu plus longue pour sécuriser le budget au début, tout en prévoyant une renégociation ou un remboursement anticipé dès que votre situation évolue, stratégie facilement simulable sur Quel Crédit.

Évolution probable des revenus et des charges

La durée idéale dépend aussi de la manière dont vos revenus et vos charges vont évoluer. Un couple dont les revenus devraient augmenter dans les cinq prochaines années peut accepter une durée plus longue, avec la perspective de rembourser plus vite par la suite. À l’inverse, un foyer qui anticipe une baisse de revenus à long terme (passage à temps partiel, retraite) aura intérêt à calibrer un prêt qui se termine avant cette baisse, quitte à opter pour une durée plus courte et des mensualités un peu plus élevées dès le départ.

Rôle du reste à vivre et de l’épargne de précaution

Au-delà du taux d’endettement, les banques accordent une grande importance au « reste à vivre », c’est-à-dire à la somme qui vous reste chaque mois une fois toutes les charges payées. Une durée plus longue qui réduit légèrement la mensualité peut parfois faire toute la différence pour conserver un reste à vivre confortable et continuer à épargner. Les outils Quel Crédit vous aident à visualiser cet indicateur et à vérifier que votre épargne de précaution reste suffisante pour absorber les imprévus.

Frais annexes, travaux et autres projets

Le financement immobilier ne se limite pas au prix du bien et aux intérêts du prêt. Il faut intégrer les frais de notaire, les éventuels travaux, l’ameublement, voire d’autres projets financiers parallèles (crédit auto, financement d’études, etc.). Une durée mal ajustée, trop courte ou trop longue, peut vous priver de la capacité de financer ces dépenses dans de bonnes conditions. En simulant différents scénarios sur Quel Crédit, vous pouvez vérifier quelle durée laisse suffisamment de marge pour ces postes complémentaires.

Conseils d’experts et outils pour bien choisir

Outils pratiques: simulateurs et comparateurs

Pour savoir où placer le curseur entre 15, 20 et 25 ans, l’utilisation d’outils de simulation est indispensable. La plateforme Quel Crédit met à votre disposition des simulateurs de prêt et des comparateurs de rachat de crédit pour vous aider à structurer votre projet de manière précise.

- Comparer les offres des banques: en renseignant le montant, la durée souhaitée et votre profil, vous obtenez une estimation des mensualités et des coûts totaux proposés par différents établissements. Cela vous permet de voir rapidement quelles durées sont les plus compétitives et quelles banques proposent les conditions les mieux adaptées à votre situation.

- Mesurer l’impact de l’apport personnel: en augmentant votre apport, vous pouvez parfois réduire la durée du prêt ou la mensualité sans modifier le coût total de manière significative. Les simulateurs Quel Crédit vous montrent l’effet d’un apport de 10 %, 15 % ou 20 % sur la durée idéale et sur le coût global, ce qui vous aide à arbitrer entre garder votre épargne disponible ou la mobiliser pour réduire l’emprunt.

- Optimiser un crédit existant avec le rachat de crédit: si vous avez déjà un prêt en cours, un comparateur de rachat de crédit permet de vérifier si une nouvelle banque peut vous proposer un meilleur taux ou une durée plus adaptée. Vous pouvez, par exemple, réduire votre durée restante de 20 à 15 ans sans augmenter trop fortement la mensualité, ou au contraire allonger un peu la durée pour alléger vos charges mensuelles.

L’importance de l’assurance emprunteur

L’assurance emprunteur représente une part importante du coût total d’un crédit immobilier, surtout sur les durées longues. Sur 25 ans, la prime d’assurance cumulée peut parfois avoisiner la moitié du coût des intérêts, ce qui en fait un levier d’optimisation essentiel au même titre que le choix de la durée.

- Comparer les offres d’assurance: depuis l’évolution récente de la réglementation, il est possible de changer d’assurance emprunteur en cours de prêt. Cela ouvre la possibilité de réduire le coût global sans modifier la durée, ou au contraire de conserver la même mensualité en réduisant la durée du crédit. Une simulation Quel Crédit vous permet de mesurer le gain potentiel d’un changement d’assurance selon que vous empruntez sur 15, 20 ou 25 ans.

- Adapter les garanties à votre profil: la couverture choisie (décès, invalidité, incapacité, perte d’emploi) doit être cohérente avec votre situation professionnelle et familiale. Sur une durée longue, certains risques sont plus probables et justifient des garanties renforcées. Sur une durée plus courte, vous pouvez parfois ajuster légèrement les garanties pour contenir le coût, tout en restant bien protégé.

- Prendre en compte les frais annexes: en plus de l’assurance, les frais de dossier, les garanties (hypothèque, caution) et les frais de courtage doivent être inclus dans le calcul du coût global. Une durée plus longue peut diluer ces frais dans le temps, mais ne les rend pas moins réels. Les outils Quel Crédit vous permettent d’avoir une vision exhaustive de votre projet, bien au-delà du seul taux nominal.

Résumé comparatif: 15, 20 ou 25 ans

Pour visualiser rapidement les grandes différences entre les trois durées principales, ce tableau récapitulatif met en regard les principaux critères de choix.

| Durée | Profil type | Mensualité | Coût total | Flexibilité et risques |

|---|---|---|---|---|

| 15 ans | Revenus confortables, apport important, objectif d’économies maximales. | Élevée, nécessite un budget très bien maîtrisé. | Le plus faible, intérêts fortement réduits. | Peu de marge en cas de coup dur, mais crédit rapidement remboursé. |

| 20 ans | Primo-accédants, familles, profils recherchant un compromis. | Moyenne, compatible avec la plupart des budgets. | Modéré, souvent perçu comme acceptable sur le long terme. | Bon équilibre entre confort et sécurité, adaptable à de nombreux projets. |

| 25 ans | Jeunes ménages, budgets serrés, projets avec peu d’apport. | Plus faible, facilite le respect du seuil de 35 % d’endettement. | Élevé, intérêts nettement plus importants. | Plus sensible aux aléas de revenus, examen bancaire plus strict. |

Prendre le temps de comparer, de simuler et de réfléchir à votre situation personnelle est la clé pour trouver la durée idéale pour votre crédit immobilier. Grâce aux outils en ligne et aux conseils d’experts de Quel Crédit, vous disposez de tous les éléments pour arbitrer en connaissance de cause entre 15, 20 et 25 ans. Réalisez une simulation personnalisée, testez plusieurs scénarios et, si besoin, sollicitez un accompagnement pour bâtir un dossier solide. Ce travail préparatoire fait souvent la différence entre un crédit subi et un projet de vie pleinement maîtrisé.

- Simulation de crédit gratuit : mensualité, coût total, TAEG et plafond légal - 4 août 2026

- Crédit d’impôt jardinage pour un retraité : 50 % remboursés, même sans payer d’impôt - 3 août 2026

- Crédit d’impôt services à la personne 2026 : plafonds, calcul et les deux lois qui l’ont changé - 31 juillet 2026

Publications similaires :

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Crédit immobilier 25 ans : comment obtenir le meilleur taux en 2026 ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Comment interpréter le baromètre des taux immobiliers ?

Comment interpréter le baromètre des taux immobiliers ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?