Changer d’assurance emprunteur peut vous faire économiser plusieurs milliers d’euros sur la durée de votre crédit immobilier, pourtant beaucoup de particuliers hésitent encore par crainte de bloquer leur dossier. La bonne nouvelle: depuis la loi Lemoine, vous pouvez résilier à tout moment sans attendre la date anniversaire, à condition de respecter quelques règles précises.

Quel Crédit vous accompagne dans cette démarche avec des guides pratiques et des conseils d’experts pour sécuriser votre délégation d’assurance emprunteur. Vous allez découvrir les étapes exactes pour comparer les offres, respecter l’équivalence de garanties et transmettre votre demande sans risquer un refus de votre banque.

Comprendre la délégation d’assurance emprunteur et ses avantages en 2026

Qu’est-ce que la délégation d’assurance emprunteur?

La délégation d’assurance emprunteur correspond au fait de souscrire votre assurance de prêt immobilier auprès d’un assureur externe plutôt que d’accepter l’assurance « groupe » proposée par votre banque. Cette possibilité est ouverte à tous les emprunteurs depuis la loi Lagarde, qui a instauré la liberté de choix de l’assurance à la souscription du crédit, à condition de respecter l’équivalence de garanties exigée par l’établissement prêteur. Concrètement, la banque reste le prêteur, mais l’assureur qui couvre les risques de décès, invalidité ou incapacité est choisi par vos soins sur le marché.

Depuis l’entrée en vigueur de la loi Lemoine, ce droit a été considérablement renforcé: il est désormais possible de mettre en place une délégation au moment de la signature du prêt, dans les douze mois qui suivent, mais aussi à tout moment pendant la durée de vie du crédit, sans frais et sans attendre une date précise. Ce cadre réglementaire donne davantage de latitude pour aligner votre assurance sur l’évolution de votre situation personnelle (changement de statut professionnel, amélioration de votre santé, baisse des tarifs du marché) et sur vos objectifs financiers.

Pourquoi changer d’assurance emprunteur en 2026?

En 2026, dans un contexte de hausse des taux immobiliers et de pression durable sur le pouvoir d’achat, la part de l’assurance emprunteur dans le coût total du crédit devient particulièrement visible. Les études de marché montrent que l’assurance représente fréquemment entre 25 % et 35 % du coût global du financement, ce qui explique que les économies potentielles soient significatives dès que l’on fait jouer la concurrence. De nombreux courtiers observent ainsi des écarts de l’ordre de 30 % à 50 % entre certaines assurances de groupe et des contrats individuels plus compétitifs.

Les gains ne sont pas seulement théoriques. Des simulations réalisées par des acteurs spécialisés de l’assurance emprunteur indiquent qu’un couple de 35 ans qui emprunte 250 000 euros sur 20 ans peut économiser de 8 000 à plus de 15 000 euros sur la durée du prêt en optant pour une délégation bien choisie. De plus, ces contrats alternatifs proposent souvent une personnalisation plus fine des garanties: couverture renforcée pour les professions à risque, meilleure prise en charge de certains sports, ou encore aménagement des garanties en cas de travail indépendant ou de déplacements fréquents à l’étranger.

- Une assurance sur-mesure, adaptée à votre profil et à vos besoins: la délégation permet de tenir compte de votre âge, de votre profession, de votre pratique sportive ou de vos projets de carrière. Un salarié du secteur public, par exemple, n’a pas les mêmes besoins qu’un entrepreneur ou qu’un expatrié amené à voyager fréquemment hors de l’Union européenne, et un contrat individuel peut intégrer ces spécificités.

- Des économies visibles dès les premières années du crédit: au-delà du gain total sur la durée du prêt, une cotisation plus faible se traduit immédiatement par des mensualités allégées. Cela peut libérer de la capacité d’épargne, faciliter le montage d’un second projet immobilier ou tout simplement redonner de l’air au budget du foyer.

- Une meilleure lisibilité des garanties et des exclusions: les contrats individuels sont souvent plus détaillés et plus transparents sur les exclusions, délais de carence ou franchises. Cette clarté est précieuse pour éviter les mauvaises surprises au moment d’un sinistre et pour comparer les offres de manière éclairée.

Étapes détaillées de la démarche de délégation d’assurance emprunteur

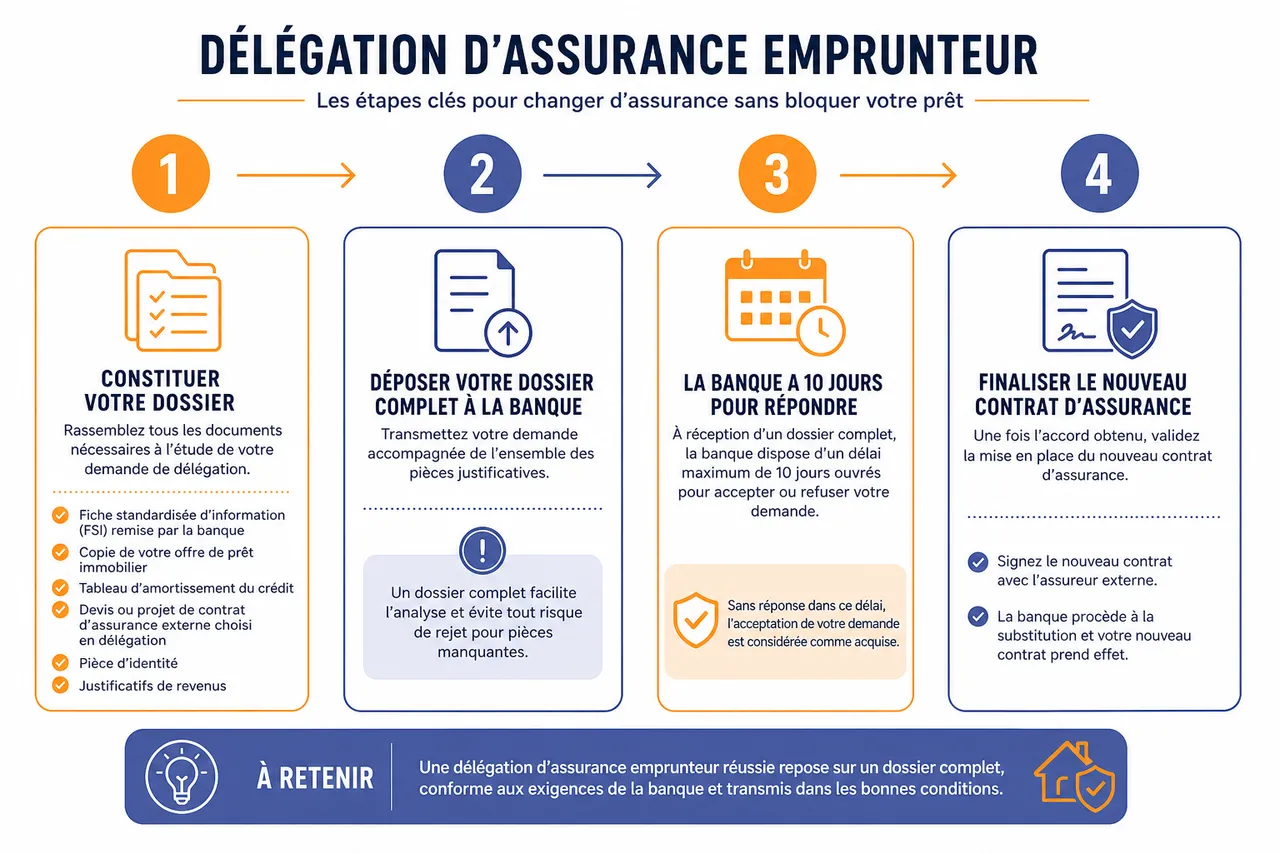

Checklist des documents à fournir en 2026

Pour que la banque puisse analyser votre demande de délégation, il est indispensable de constituer un dossier complet. Les principaux documents demandés restent relativement stables, mais certains assureurs peuvent exiger des pièces complémentaires selon votre profil.

- Fiche standardisée d’information (FSI) remise par la banque: ce document récapitule les garanties minimales exigées (décès, Perte Totale et Irréversible d’Autonomie, Invalidité Permanente, Incapacité Temporaire, éventuellement perte d’emploi). Il sert de base pour vérifier l’équivalence entre le contrat de la banque et celui que vous choisissez en délégation.

- Copie de votre offre de prêt immobilier: elle permet à l’assureur externe de connaître le montant, la durée, le type de taux et les caractéristiques du crédit, afin de calculer précisément la cotisation d’assurance et de déterminer la nature des garanties adaptées.

- Tableau d’amortissement du crédit: ce document indique, échéance par échéance, la répartition entre capital et intérêts. Il est utilisé par l’assureur pour modéliser l’évolution du capital restant dû et dimensionner les garanties sur toute la durée du prêt.

- Devis ou projet de contrat d’assurance externe choisi en délégation: il reprend les garanties proposées, les exclusions, les franchises, les modalités de prise en charge et le TAEA (taux annuel effectif d’assurance). La banque s’en sert pour vérifier que les risques couverts sont au moins équivalents à ceux de son contrat groupe.

- Questionnaire médical complété (si demandé par l’assureur): pour les capitaux importants ou certains profils (âge, antécédents médicaux), un questionnaire de santé détaillé reste souvent nécessaire. La loi Lemoine a supprimé la sélection médicale pour une partie des prêts, mais certains seuils de montant et d’âge continuent de déclencher ces formalités.

- Pièce d’identité valide et justificatif de domicile récent: ces documents classiques, associés parfois à un relevé d’identité bancaire, permettent de finaliser l’adhésion au nouveau contrat et de sécuriser la relation entre l’assureur, la banque et l’emprunteur.

Procédure étape par étape

La démarche de délégation n’est pas plus complexe qu’un changement de fournisseur d’énergie ou de téléphonie, mais elle obéit à un formalisme précis. En suivant méthodiquement chaque étape, vous limitez les risques de blocage et accélérez l’obtention de l’accord bancaire.

- Demander la FSI à votre banque pour connaître les niveaux de couverture exigés: cette demande peut se faire dès l’étude du projet de prêt. La FSI vous donne une vision claire des attentes de la banque, ce qui évite de comparer des offres sur des bases différentes et de présenter à l’établissement prêteur un contrat insuffisamment protecteur.

- Comparer les offres d’assurance sur les garanties et les tarifs: l’usage d’un comparateur en ligne ou d’un simulateur, comme ceux proposés par Quel Crédit ou par des courtiers spécialisés, permet de visualiser rapidement plusieurs scénarios. Vous pouvez confronter le niveau de garanties, le TAEA, les exclusions et les modalités de résiliation avant de sélectionner quelques contrats réellement adaptés à votre profil.

- Vérifier l’équivalence des garanties entre le contrat bancaire et l’assurance externe choisie: cette étape est centrale. Les fiches standardisées et les grilles d’équivalence publiées par les banques détaillent les critères à respecter (taux de couverture, délai de franchise, durée d’indemnisation, type d’invalidité reconnue). Un courtier ou un conseiller Quel Crédit peut vous aider à traduire ces éléments techniques en comparatif opérationnel.

- Constituer votre dossier avec tous les justificatifs utiles: en plus des documents listés plus haut, certaines situations (co-emprunt, prêt relais, remboursement anticipé partiel prévu) peuvent nécessiter des précisions. Un dossier exhaustif, bien organisé, est souvent le premier gage de sérieux qui rassure la banque sur la fiabilité de votre démarche.

- Transmettre la demande de délégation à la banque: il est recommandé de le faire par écrit, idéalement par courrier recommandé avec accusé de réception ou via l’espace sécurisé de votre banque si celui-ci permet de déposer des documents. Joignez la FSI, le projet de contrat d’assurance externe, l’attestation provisoire d’adhésion et l’ensemble des pièces justificatives.

- Attendre la décision de la banque dans le délai légal: l’établissement dispose de 10 jours ouvrés pour accepter ou refuser la délégation, et doit motiver sa réponse par rapport à l’équivalence de garanties. Dans la pratique, de nombreux dossiers conformes obtiennent un accord en quelques jours, surtout lorsqu’ils ont été préparés avec l’appui d’un courtier ou d’une plateforme comme Quel Crédit.

- Finaliser l’adhésion au nouveau contrat et organiser la résiliation de l’ancien: si la banque donne son accord, elle émet un avenant au contrat de prêt mentionnant le nouvel assureur et les garanties applicables. Vous pouvez alors confirmer votre adhésion définitive auprès de l’assureur externe et mettre fin à l’ancienne assurance, en respectant les modalités de résiliation et les dates d’effet pour éviter toute période sans couverture.

Points de vigilance pour éviter un refus

Même si le cadre juridique est favorable aux emprunteurs, la délégation peut être refusée lorsque certaines conditions ne sont pas pleinement remplies. Quelques précautions permettent de réduire fortement cette probabilité et de sécuriser votre projet immobilier.

- Documenter clairement l’équivalence des garanties: ne vous limitez pas à une affirmation générale. Il est utile de présenter à la banque un tableau de correspondance reprenant chaque garantie (décès, PTIA, invalidité, incapacité, perte d’emploi éventuelle), les taux de couverture, les délais de franchise et les exclusions. Cette transparence démontre que le contrat externe respecte ou dépasse les exigences minimales.

- Respecter les délais légaux et les procédures internes de la banque: même si la loi Lemoine autorise le changement à tout moment, chaque établissement a son organisation. Transmettre un dossier complet, respecter les canaux de communication prévus (courrier, dépôt numérique, rendez-vous en agence) et relancer de façon constructive en cas de silence au-delà des 10 jours ouvrés contribue à fluidifier le traitement.

- Vérifier la couverture des situations spécifiques mentionnées dans la FSI: certaines banques exigent des garanties particulières pour les emprunteurs qui voyagent régulièrement dans des pays à risque, qui exercent des métiers exposés ou qui pratiquent certains sports. Il est indispensable de s’assurer que le nouveau contrat mentionne explicitement ces situations pour éviter un refus lié à un décalage entre les exigences de la banque et la réalité des garanties.

- Anticiper les impacts d’un éventuel risque aggravé de santé: bien que la loi ait amélioré l’accès à l’assurance pour de nombreux profils, un risque médical particulier peut conduire l’assureur externe à appliquer une surprime ou des exclusions. L’analyse préalable de ces implications, avec un professionnel, permet de vérifier que la délégation reste avantageuse et acceptable pour la banque.

Cadre légal et évolutions réglementaires de la délégation en 2026

Loi Lemoine et autres textes applicables en 2026

La loi Lemoine constitue la pierre angulaire du dispositif actuel. Entrée pleinement en application au cours des dernières années, elle autorise la résiliation et le changement d’assurance emprunteur à tout moment, sans frais et sans pénalité, pour les prêts immobiliers destinés à financer des biens d’habitation. Ce droit s’ajoute aux dispositifs antérieurs, comme la loi Hamon qui permettait déjà le changement au cours de la première année, mais en le rendant désormais possible sur toute la durée du crédit.

La loi Lagarde, quant à elle, a posé le principe de la libre concurrence et de la possibilité de recourir à la délégation dès l’origine du prêt, tandis que les dispositions successives ont progressivement encadré les pratiques des banques pour limiter les refus abusifs. D’autres réglementations, comme celles relatives au droit à l’oubli pour certaines pathologies ou aux conditions de collecte des informations médicales, complètent ce cadre en améliorant la protection des emprunteurs les plus fragiles.

Obligations des banques et droits des emprunteurs

Le législateur a également renforcé les obligations des établissements prêteurs. Les banques ne peuvent plus conditionner leur accord de crédit à la souscription de leur propre assurance groupe, tant que la délégation proposée respecte l’équivalence de garanties. Elles doivent par ailleurs adopter des pratiques transparentes et documentées.

- Motiver par écrit tout refus de délégation: si la banque estime que le contrat externe ne présente pas un niveau de garanties suffisant, elle doit le préciser par écrit en s’appuyant sur des critères objectifs visibles dans la FSI et dans les conditions du nouveau contrat. Cette obligation permet de contester un refus jugé infondé auprès du médiateur ou des autorités de contrôle.

- Ne pas facturer de frais supplémentaires liés au changement d’assurance: les frais de modification du contrat de prêt, de traitement du dossier ou de rédaction d’un avenant ne peuvent pas être imputés à l’emprunteur du seul fait de la délégation. Ce principe protège le gain financier attendu du changement d’assurance et empêche les établissements de compenser la baisse de marge par des coûts annexes.

- Remettre une FSI complète et lisible: la fiche standardisée d’information doit détailler les garanties minimales, les critères d’équivalence, les taux de couverture et les éventuelles exigences spécifiques. Elle constitue un outil clé pour comparer les offres de manière objective et pour justifier votre choix auprès de la banque.

- Respecter les délais de réponse: le délai de 10 jours ouvrés pour répondre à une demande de délégation est prévu pour éviter les situations d’attente indéfinie qui bloquent la signature de l’acte de prêt ou retardent la mise en place de la nouvelle assurance. En cas de dépassement significatif, l’emprunteur dispose de recours amiables et, en dernier ressort, de voies contentieuses.

Conseils d’experts pour réussir sa délégation sans bloquer son prêt

Négocier avec la banque et anticiper les délais

La réussite d’une délégation repose autant sur le respect du cadre légal que sur la qualité de la relation avec votre banque. Engager un dialogue tôt dans le processus permet de lever les incompréhensions et de prévenir les blocages. Informez votre conseiller de votre intention de comparer les assurances dès la phase de montage du dossier de prêt, en expliquant que votre objectif est de sécuriser le financement tout en optimisant votre budget.

Dans la pratique, les banques sont souvent sensibles à la qualité des dossiers qu’elles reçoivent et au sérieux des démarches. Un emprunteur qui présente rapidement un projet de contrat avec une FSI bien renseignée, un tableau d’équivalence clair et une attestation provisoire d’assurance démontre qu’il maîtrise le sujet. Cela rassure la banque sur le fait que la protection du crédit restera solide et que les obligations contractuelles seront respectées. En anticipant les délais internes, les périodes de congés et les temps d’analyse médicale, vous évitez que la délégation ne retarde la signature de l’acte de prêt ou le déblocage des fonds.

Choisir une assurance adaptée et éviter les erreurs courantes

Au-delà du simple niveau de cotisation, le choix de la nouvelle assurance emprunteur doit s’appuyer sur une analyse fine des garanties et des conditions contractuelles. De nombreux professionnels insistent sur le fait qu’un contrat légèrement moins cher mais insuffisamment protecteur peut se révéler coûteux en cas de sinistre.

- Évaluer chaque contrat en fonction de l’équivalence de garanties et de la qualité de la couverture: examinez attentivement la définition des risques couverts (invalidité, incapacité, PTIA), les délais de franchise, la durée d’indemnisation et les éventuelles exclusions. Un contrat qui propose une prise en charge plus longue en cas d’arrêt de travail, par exemple, peut être particulièrement intéressant pour les professions soumises à des aléas de santé.

- Se méfier des offres trop bon marché: des tarifs très attractifs peuvent parfois masquer des restrictions importantes, comme des exclusions sur certains sports, sur les déplacements hors de l’Union européenne ou sur des affections dorsales ou psychiques. Vérifiez que ces limitations ne concernent pas votre situation ou votre projet de vie, afin d’éviter de vous retrouver avec une assurance sans effet au moment où vous en auriez le plus besoin.

- Vérifier la compatibilité du contrat avec vos évolutions futures: la durée d’un crédit immobilier étant longue, il est probable que votre vie change (reconversion professionnelle, installation en indépendant, désir d’expatriation, pratique de nouvelles activités). Choisir un contrat souple, qui autorise des ajustements de garanties ou qui conserve une couverture cohérente malgré ces évolutions, est un investissement dans la durée.

- Lire systématiquement les conditions générales et particulières: cet effort de lecture est souvent négligé, mais il évite des incompréhensions majeures. Les rubriques relatives aux exclusions, aux obligations de déclaration, aux formalités en cas de sinistre ou aux possibilités de résiliation anticipée doivent faire l’objet d’une attention particulière.

- Anticiper les délais pour éviter tout blocage dans le financement de votre projet: lancer la recherche d’assurance et la préparation du dossier de délégation en parallèle de la négociation du prêt augmente la marge de manœuvre. Vous n’êtes plus soumis à une pression de temps trop forte au moment de la signature et pouvez exiger sereinement l’application de vos droits.

- Analyser en profondeur les garanties pour convaincre la banque de la solidité de votre dossier: un comparatif argumenté, éventuellement appuyé par un professionnel, montre que vous ne cherchez pas simplement à réduire la cotisation, mais à maintenir voire à améliorer la protection du crédit. Cette approche est souvent mieux perçue par les établissements prêteurs.

- Utiliser les ressources pédagogiques de Quel Crédit: guides, simulateurs, vidéos explicatives et fiches pratiques peuvent vous aider à comprendre les notions techniques (TAEA, quotité assurée, types d’invalidité) et à prendre des décisions éclairées, sans vous laisser intimider par la complexité apparente du sujet.

Nouvelle dynamique du marché de l’assurance emprunteur en 2026

Évolutions du marché et profils des emprunteurs concernés

L’assouplissement des règles de résiliation a profondément modifié le marché de l’assurance emprunteur. Les données publiées par les acteurs du secteur montrent une hausse sensible des demandes de délégation depuis la généralisation du changement à tout moment. Plusieurs grandes compagnies d’assurance observent une progression annuelle à deux chiffres des souscriptions de contrats individuels, portée notamment par les emprunteurs les plus informés et par l’action des courtiers.

Les profils qui recourent le plus à la délégation sont souvent des ménages de moins de 45 ans, avec un niveau d’emprunt élevé et un intérêt marqué pour l’optimisation de leurs finances. Les emprunteurs disposant d’un bon état de santé ou d’une situation professionnelle stable bénéficient particulièrement des offres concurrentielles du marché, capables de réduire fortement la cotisation d’assurance. Pour ces publics, la délégation s’inscrit dans une stratégie globale de gestion de patrimoine, dans laquelle le crédit immobilier est envisagé comme un levier de long terme plutôt que comme une simple charge.

Données clés pour apprécier l’intérêt de la délégation

Pour illustrer concrètement l’impact de la délégation d’assurance sur le budget des ménages, il est utile de s’appuyer sur quelques ordres de grandeur issus des études de marché réalisées ces dernières années.

- Poids moyen de l’assurance dans le coût total du crédit: de nombreux rapports indiquent que l’assurance emprunteur peut représenter entre un quart et un tiers du coût global du financement, en fonction de la durée, du montant et du profil de l’emprunteur. Cette proportion explique que toute baisse de cotisation se répercute fortement sur le coût total du projet immobilier.

- Économies typiques réalisées via la délégation: les comparaisons menées par des plateformes spécialisées montrent régulièrement des gains de l’ordre de 10 000 à 20 000 euros pour des prêts de 200 000 à 300 000 euros sur 20 ou 25 ans, lorsque l’assurance groupe est remplacée par un contrat individuel plus compétitif. Ces économies peuvent servir à financer des travaux, à augmenter la mise de départ ou à amortir la hausse des taux d’intérêt.

- Différences de tarif entre assurance groupe et contrat individuel: les analyses de tarifs publiés en 2025 et 2026 font état d’écarts pouvant atteindre 40 % à 50 % pour certains profils standard (non-fumeurs, moins de 40 ans, emploi stable). Ces niveaux de différence ne sont pas systématiques mais montrent le potentiel d’optimisation offert par la délégation.

- Montée en puissance des courtiers et des plateformes d’information: la hausse des demandes de délégation a contribué à l’essor de services comme Quel Crédit, qui proposent des outils pour comparer les assurances, simuler le coût du crédit et préparer la résiliation. Cette intermédiation facilite l’accès aux informations pour des ménages qui ne souhaitent pas se plonger seuls dans les subtilités des garanties et des textes de loi.

| Élément clé | Assurance groupe bancaire | Contrat individuel en délégation |

|---|---|---|

| Approche tarifaire | Mutualisation des risques, tarif standard souvent peu personnalisé, coût parfois élevé pour les profils à faible risque. | Tarif ajusté au profil, possibilité de marges de réduction importantes pour les emprunteurs jeunes et en bonne santé. |

| Personnalisation des garanties | Grille de garanties homogène, adaptations limitées, exclusions parfois peu détaillées pour certains cas spécifiques. | Garanties modulables, meilleure prise en compte des situations professionnelles ou sportives particulières, exclusions plus clairement explicitées. |

| Souplesse de changement | Historique de verrouillage plus important, même si la loi Lemoine améliore la résiliation. | Facilité à ajuster le contrat au fil du temps, dans le cadre offert par la loi Lemoine, avec un suivi souvent plus personnalisé. |

| Processus de souscription | Intégré automatiquement à l’offre de prêt, avec peu de choix proposés. | Demande d’analyse plus active de la part de l’emprunteur, mais accompagnement possible via courtiers et plateformes comme Quel Crédit. |

FAQ sur la délégation d’assurance emprunteur en 2026

Quels sont les délais pour la délégation d’assurance?

Une fois votre dossier complet transmis, la banque dispose de 10 jours ouvrés pour rendre sa décision écrite, qu’il s’agisse d’une acceptation ou d’un refus motivé. Ce délai a été conçu pour offrir une visibilité aux emprunteurs et éviter les situations où l’incertitude sur l’assurance bloque la signature de l’acte de prêt ou la mise en place du nouveau contrat.

Que faire en cas de refus de la banque?

Tout refus doit être explicite et s’appuyer sur des éléments objectifs d’équivalence de garanties. Si vous estimez que la banque rejette une délégation pourtant conforme, vous pouvez commencer par demander des explications détaillées à votre conseiller et solliciter le médiateur de l’établissement. En second ressort, les organismes de supervision du secteur bancaire et assurantiel, comme l’ACPR, peuvent être informés de pratiques jugées non conformes au cadre légal.

Peut-on changer d’assurance en cours de crédit?

La loi Lemoine permet désormais de changer d’assurance emprunteur à tout moment pendant la durée du prêt, et pas seulement au moment de la signature ou à la date anniversaire du contrat. Dans ce cas, la marche à suivre reste similaire: sélectionner une nouvelle assurance, vérifier l’équivalence des garanties, transmettre le projet à la banque et attendre sa réponse. Si un accord est obtenu, un avenant vient adapter le contrat de prêt à la nouvelle situation.

- Votre démarche est encadrée par un cadre légal stable: la succession de lois (Lagarde, Hamon, Lemoine) a progressivement construit des droits solides pour les emprunteurs, en matière de choix d’assurance, de résiliation et de transparence des garanties.

- Un dossier bien documenté maximise vos chances d’accord: en respectant la checklist de documents, en travaillant l’équivalence des garanties et en recourant si besoin aux outils et conseils de Quel Crédit, vous transformez une démarche perçue comme technique en processus maîtrisé.

- Les économies potentielles justifient l’investissement en temps: dans un environnement de taux plus élevés, la réduction du coût de l’assurance devient un levier majeur pour contenir le coût global du crédit et sécuriser la réalisation de votre projet immobilier.

La délégation d’assurance emprunteur s’impose en 2026 comme un levier de pilotage à part entière de votre crédit immobilier. En profitant du cadre légal favorable, des outils d’analyse disponibles et de l’accompagnement de plateformes comme Quel Crédit, il devient possible de comparer, choisir et changer d’assurance sans mettre en péril l’obtention du prêt. Une démarche bien préparée permet d’alléger durablement votre budget, d’ajuster les garanties à votre réalité de vie et de aborder votre projet immobilier avec davantage de sérénité.

Publications similaires :

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Assurance de prêt immobilier et rachat de crédit, comment en profiter pour renégocier vos garanties ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Refus de prêt immobilier, 7 raisons fréquentes et comment corriger le tir ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Taux de crédit immobilier en 2026 : comment obtenir le meilleur taux pour votre projet ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt