Acheter à deux semble rassurant, mais que se passe-t-il en cas de séparation, de décès ou de perte d’emploi? Emprunter seul vous protège juridiquement, mais peut limiter votre capacité d’emprunt. Ce choix engage votre patrimoine pour des décennies et mérite une réflexion stratégique, pas juste sentimentale.

Quel Crédit vous accompagne avec des simulations précises et des conseils d’experts pour évaluer votre situation réelle: capacité de remboursement, protection assurantielle, montage juridique optimal. Ce guide décrypte les avantages et risques de chaque option, pour que vous choisissiez en toute lucidité le montage qui sécurise votre projet immobilier.

Comprendre l’impact du statut marital sur le prêt immobilier

Votre statut marital influence non seulement la façon dont la banque calcule votre capacité d’emprunt, mais aussi la gestion du risque tout au long du crédit immobilier. Les établissements bancaires adaptent leur analyse selon que vous êtes célibataire, en couple pacsé, en union libre ou marié. Chaque situation apporte ses propres droits, obligations et éléments de protection, notamment en ce qui concerne la solidarité dans le remboursement ou la transmission du bien en cas de décès.

Célibataire: emprunter seul, quels enjeux?

Si vous achetez seul, la banque se base uniquement sur vos revenus pour déterminer la somme que vous pouvez emprunter. Dans la pratique, les établissements appliquent le plafond réglementaire de 35 % d’endettement recommandé par le Haut Conseil de stabilité financière, ce qui limite mécaniquement le budget accessible à un emprunteur isolé. Un célibataire doit donc particulièrement rassurer sur la pérennité de ses revenus, la stabilité de son contrat de travail et la bonne tenue de ses comptes sur les derniers mois.

L’assurance emprunteur est généralement plus onéreuse en proportion, car il est impossible de mutualiser le risque avec un co-emprunteur et la couverture porte à 100 % sur une seule tête. Cette situation peut peser sur le coût total du crédit, surtout depuis la hausse des taux intervenue entre 2022 et 2024. En revanche, la gestion reste très simple: vous êtes le seul décisionnaire, que ce soit pour vendre ou louer le bien, et vous évitez toute problématique de partage en cas de séparation. En cas d’aléa de la vie, il n’y a ni indivision à liquider, ni soulte à financer pour conserver le bien.

Pacsé ou en union libre: quelles spécificités?

Pour les couples pacsés ou en union libre, il est possible d’emprunter ensemble, ce qui permet de cumuler les revenus pour présenter un dossier plus solide et obtenir un prêt immobilier plus important. Les banques considèrent la présence de deux emprunteurs comme une sécurité supplémentaire, car le risque de défaut est réparti sur deux revenus. Le revers de la médaille est la solidarité financière: chaque co-emprunteur est tenu au remboursement de la totalité des mensualités, même si l’autre ne paie plus.

La plupart des couples non mariés choisissent l’indivision, où chacun détient une part du bien en fonction de son apport réel, indiqué dans l’acte de vente. Ce mécanisme offre de la souplesse, mais il peut devenir source de complications en cas de séparation : il faudra alors vendre le bien ou racheter la part de l’autre via un rachat de soulte, ce qui suppose une nouvelle étude de financement. Une convention de PACS ou d’indivision qui précise la gestion du bien, la répartition des charges (mensualités, travaux, taxe foncière) et les modalités de sortie s’avère très utile pour éviter les litiges et rééquilibrer les droits si l’un finance plus que l’autre.

Marié: l’influence du régime matrimonial

Pour les couples mariés, le régime matrimonial joue un rôle central dans la gestion du prêt et de la propriété du bien. Avec le régime légal de la communauté réduite aux acquêts, le bien acheté durant le mariage avec des fonds communs appartient en principe aux deux époux à parts égales, même si les apports personnels sont différents. De la même manière, le crédit contracté pour l’acquisition engage solidairement les deux conjoints, y compris si un seul signe le prêt ou si un seul apparaît comme propriétaire dans les faits.

En séparation de biens, chacun reste propriétaire à hauteur de sa contribution, et l’achat se fait généralement en indivision avec une quote-part mentionnée dans l’acte. Ce régime protège davantage le patrimoine individuel, mais la banque peut demander des garanties supplémentaires pour sécuriser la part de celui qui n’emprunte pas ou qui contribue moins. En cas de divorce, la gestion du bien dépendra directement du régime matrimonial: liquidation de communauté avec partage du prix de vente, ou rachat de quote-part pour conserver le bien lorsqu’il a été acquis en indivision.

- Choisir le bon régime d’acquisition (indivision, SCI, communauté) permet d’aligner la propriété du bien sur la réalité des apports et sur le niveau de protection souhaité. Un couple avec des apports très déséquilibrés aura, par exemple, tout intérêt à mentionner précisément les quotes-parts dans l’acte.

- Consulter un notaire en amont d’un achat à deux hors mariage reste une étape clé pour sécuriser les clauses de l’acte, la convention d’indivision éventuelle et les conséquences en cas de séparation ou de décès.

Emprunter seul ou à deux: avantages et inconvénients selon sa situation

La question de savoir s’il vaut mieux emprunter seul ou à deux se pose à chaque étape d’un projet immobilier, et ce choix influence autant la capacité d’emprunt que la gestion des imprévus. Les données récentes du marché montrent que les couples représentent près des deux tiers des primo-accédants, précisément parce que la mutualisation des revenus facilite l’accès à la propriété. Il reste néanmoins des situations où emprunter seul constitue une stratégie pertinente et protectrice.

Capacité d’emprunt et conditions bancaires

À deux, additionner les revenus permet d’obtenir une enveloppe de financement plus importante, tout en respectant le seuil de 35 % d’endettement. Dans la pratique, un couple dont chaque membre perçoit 2 000 euros nets pourra financer un projet nettement plus ambitieux qu’un célibataire au même niveau de salaire, pour une mensualité comparable rapportée à leurs revenus cumulés. Cette mutualisation augmente aussi la probabilité de bénéficier d’un meilleur taux, car le risque de non-remboursement est perçu comme plus faible par les banques.

Cependant, la banque ne se contente pas de regarder les chiffres: elle examine la stabilité des emplois, la nature des contrats (CDI, CDD, indépendant), la régularité des revenus et la gestion financière de chaque co-emprunteur. Un co-emprunteur en situation précaire ou en reconversion peut fragiliser l’analyse globale, voire inciter la banque à réduire le montant prêté ou à exiger un apport plus important. Quel Crédit permet de simuler facilement ces différents scénarios, seul ou à deux, pour tester l’impact de chaque configuration sur le montant finançable et le taux proposé.

Solidarité et risques en cas de séparation

Emprunter à deux signifie être solidairement responsables jusqu’au bout du prêt immobilier. Même après une séparation ou un divorce, la banque peut réclamer la totalité des mensualités à l’un ou l’autre, sans tenir compte des accords privés entre ex-conjoints. Tant qu’aucune désolidarisation formelle n’a été actée par la banque et que le prêt commun n’a pas été remplacé par un nouveau financement au nom d’une seule personne, la solidarité demeure intégrale.

Pour sortir de cette solidarité, il faut généralement passer par un rachat de soulte ou une désolidarisation, opérations qui nécessitent l’accord de la banque et la preuve que le co-emprunteur restant a les moyens de reprendre seul le crédit. Selon le statut marital, les démarches sont plus ou moins complexes: liquidation du régime matrimonial pour les couples mariés, partage de l’indivision ou vente du bien pour les couples pacsés ou en union libre. Les outils de simulation mis à disposition par Quel Crédit permettent d’anticiper ces scénarios et d’évaluer en amont si l’un des membres du couple pourrait, à terme, assumer seul le prêt.

Protection en cas de décès ou d’accident

L’assurance emprunteur protège contre les accidents de la vie: en cas de décès ou d’invalidité, elle prend en charge le reste du prêt selon la quotité choisie. Si chaque co-emprunteur est couvert à 100 %, le survivant n’aura rien à payer sur le capital restant dû, ce qui sécurise fortement le projet. Avec une couverture partielle (par exemple 50 % sur chaque tête), la moitié du prêt restera à la charge du survivant, qui devra assumer seul une mensualité pensée initialement pour deux revenus.

Le statut marital a aussi son importance: un conjoint marié bénéficie d’une protection légale renforcée en matière de logement familial et de succession, tandis qu’un partenaire pacsé ou en union libre doit recourir à des dispositifs complémentaires (testament, clause de tontine, assurance-décès croisée) pour assurer sa position. Les simulateurs d’assurance et les comparateurs accessibles via Quel Crédit aident à arbitrer entre coût de la prime et niveau de protection, en s’appuyant sur des scénarios chiffrés adaptés à chaque couple.

- Adapter la quotité d’assurance à la répartition des revenus permet d’éviter de mettre en difficulté le survivant. Lorsque l’un des deux perçoit 70 % des revenus du foyer, il est souvent pertinent de le couvrir à plus de 50 %, voire à 100 %.

- Prévoir la transmission du bien via un acte notarié, un testament ou une clause de tontine est indispensable pour les couples pacsés ou en union libre qui souhaitent que le survivant conserve le logement sans contentieux avec les héritiers.

Études de cas: célibataire, couple pacsé, couple marié

La théorie ne suffit pas toujours à trancher entre un emprunt seul ou à deux. Les exemples concrets permettent de mieux visualiser les arbitrages et les conséquences patrimoniales à long terme, notamment lorsque les revenus, les apports ou les projets de vie diffèrent au sein du couple.

Cas 1: Célibataire souhaitant acheter seul

Claire, salariée en CDI et célibataire, souhaite acheter un appartement à 180 000 euros. Grâce à un apport personnel de 35 000 euros, elle obtient un prêt immobilier sans co-emprunteur, avec une mensualité compatible avec ses revenus et un taux d’endettement inférieur à 35 %. L’avantage est clair: elle gère son bien seule, sans procédure complexe en cas de revente ou de changement de vie, et elle conserve une liberté totale pour déménager, louer ou revendre.

L’inconvénient est que sa capacité d’emprunt reste limitée à ses propres ressources, alors qu’un couple avec le même niveau de revenus cumulé aurait pu viser un bien plus grand ou mieux situé. De plus, la banque exige une assurance couvrant la totalité du capital, ce qui augmente le coût global de l’opération. En utilisant les simulateurs de Quel Crédit, Claire vérifie que son projet reste soutenable même en cas de baisse de revenus ou de hausse de charges et ajuste la durée de son prêt en conséquence.

Cas 2: Couple pacsé achetant en indivision

Julie et Mathieu, tous deux en CDI, achètent une maison à 300 000 euros en indivision: 60 % pour Julie, 40 % pour Mathieu, selon leur apport respectif et leur participation au remboursement. La mutualisation des revenus leur permet d’obtenir un prêt immobilier plus important et de négocier un taux avantageux. Ils choisissent une assurance emprunteur à 70 % sur Julie et 30 % sur Mathieu, en cohérence avec leurs revenus et leur part de remboursement.

Si le couple se sépare, ils devront soit vendre la maison, soit organiser un rachat de soulte par l’un des partenaires, ce qui impliquera un nouveau crédit et une nouvelle analyse de la banque. Une convention de PACS et une convention d’indivision détaillant la répartition des apports, des charges et les modalités de sortie les met à l’abri des conflits en cas de coup dur. Avec l’aide des outils Quel Crédit, ils ont simulé plusieurs scénarios (vente, rachat de soulte, conservation du bien par l’un des deux) pour vérifier la faisabilité financière de chaque option.

Cas 3: Couple marié sous différents régimes matrimoniaux

Deux couples mariés achètent chacun un bien à 350 000 euros. Paul et Sophie sont mariés sous le régime de la communauté: même si un seul signe le prêt, le bien appartient aux deux, et ils sont solidairement responsables du remboursement. En cas de divorce, le bien sera intégré à l’actif de communauté et le partage se fera lors de la liquidation du régime, généralement à parts égales, sauf dispositions spécifiques ou récompenses liées à des apports propres.

De l’autre côté, Emma et Lucas ont choisi la séparation de biens: chacun reste propriétaire de sa part, et la responsabilité est limitée à sa quote-part, même s’ils sont co-emprunteurs sur le crédit. Leur capacité d’emprunt globale peut être un peu plus limitée si l’un des deux a des revenus faibles, mais ce choix protège le patrimoine individuel en cas de séparation. En accompagnant leur projet grâce aux simulations Quel Crédit, ils ont pu mesurer l’impact d’une répartition 50/50 ou 70/30 du bien sur la suite de leur parcours patrimonial.

| Statut / régime | Propriété du bien | Responsabilité sur le prêt | Gestion en cas de séparation |

|---|---|---|---|

| Célibataire | 100 % au nom de l’emprunteur | Responsable seul à 100 % | Revente libre ou conservation sans partage |

| Couple pacsé ou union libre en indivision | Quotes-parts selon apports, mentionnées dans l’acte | Solidarité totale entre co-emprunteurs | Vente ou rachat de soulte, partage de l’indivision |

| Mariés en communauté | Bien commun, en principe 50/50 | Solidarité entre époux, même si un seul signe | Partage lors de la liquidation de communauté |

| Mariés en séparation de biens | Indivision, propriété proportionnelle aux apports | Solidarité sur le prêt si co-emprunteurs | Partage selon les quotes-parts prévues |

Conseils pratiques pour optimiser son dossier de prêt et se protéger

Pour mettre toutes les chances de votre côté et limiter les risques, il est important de bien préparer son dossier et d’anticiper les aléas, quel que soit votre statut. Les études récentes montrent que les dossiers les mieux préparés, avec un apport cohérent et des comptes bien tenus, obtiennent plus facilement des conditions avantageuses, même dans un contexte où les taux restent plus élevés qu’avant 2022.

Constituer un dossier solide selon son statut

- Rassembler des justificatifs complets et à jour constitue la première étape pour inspirer confiance à la banque. Bulletins de salaire, avis d’imposition, relevés de comptes des trois à six derniers mois et justificatifs d’épargne permettent au conseiller de vérifier la stabilité des revenus et la qualité de la gestion budgétaire. Un dossier lacunaire ou incohérent entraîne souvent des demandes de pièces supplémentaires et peut retarder, voire fragiliser, la décision de crédit.

- Mettre en avant la stabilité et la cohérence du projet implique de présenter un plan de financement réaliste, avec un apport en adéquation avec le prix du bien et des charges raisonnables au regard des revenus. Réduire ou solder certains crédits à la consommation avant de déposer la demande de prêt est une manière concrète d’améliorer le profil d’endettement et de gagner quelques points sur le taux proposé.

- Formaliser les relations patrimoniales en couple devient important lorsque le projet inclut un co-emprunteur pacsé, en union libre ou marié sous un régime particulier. Fournir le contrat de mariage ou de PACS et, si besoin, la convention d’indivision permet à la banque et au notaire de caler les modalités de propriété et de remboursement, limitant les risques de contentieux ultérieurs.

Bien choisir son assurance emprunteur

- Comparer systématiquement les offres d’assurance permet de profiter de la concurrence, surtout depuis la possibilité de résilier et de changer d’assurance à tout moment grâce à l’évolution récente de la réglementation. Une économie de quelques dixièmes de point sur le taux d’assurance peut représenter plusieurs milliers d’euros sur la durée du crédit, ce qui justifie pleinement l’utilisation de comparateurs spécialisés comme ceux accessibles via Quel Crédit.

- Analyser les garanties et les exclusions évite de fausses bonnes surprises: certaines assurances couvrent largement le décès et l’invalidité, mais se montrent plus restrictives sur l’incapacité temporaire de travail ou sur certaines pathologies. Lire attentivement les conditions générales et interroger un expert sur les points sensibles (métiers à risque, sports, antécédents médicaux) est un réflexe à adopter avant de signer.

- Ajuster la quotité d’assurance à la réalité du couple signifie adapter la protection à la contribution de chacun. Une couverture à 100 % sur chaque tête apporte une sécurité maximale, notamment lorsque l’un des deux ne serait pas en mesure de conserver le bien seul. Dans d’autres cas, une répartition 70/30 ou 60/40 permet de trouver un compromis raisonnable entre coût et niveau de protection.

Sécuriser juridiquement son achat immobilier

- Rédiger une convention d’indivision ou de PACS précise clarifie la propriété du bien et la participation de chacun aux charges. Y intégrer les règles de sortie, la valorisation des parts en cas de rachat et les modalités de décision en cas de désaccord réduit fortement le risque de blocage si le couple évolue différemment de ce qui était prévu au départ.

- Utiliser les outils de protection du survivant, comme la clause de tontine, le testament ou la donation entre époux, permet de garantir que le logement reste au partenaire en cas de décès. Sans ces dispositifs, le partenaire non marié peut se retrouver en concurrence avec les héritiers légaux et devoir vendre le bien faute de moyens pour les indemniser.

- Solliciter un notaire avant la signature du compromis offre un regard global sur les conséquences civiles et fiscales du projet, en tenant compte du régime matrimonial, des enfants d’une précédente union et des objectifs patrimoniaux à long terme. Les conseils du notaire complètent ceux du courtier ou du conseiller Quel Crédit, en apportant une vision juridique et successorale indispensable.

- Utiliser les simulateurs Quel Crédit pour tester différents montages (durée, apport, assurance, co-emprunteur ou non) permet d’arriver à la banque avec un projet déjà optimisé, ce qui renforce le pouvoir de négociation sur le taux et les garanties.

Points clés à retenir et vigilance avant de s’engager

Avant de signer un prêt immobilier, il est essentiel de poser un regard lucide sur sa situation personnelle, son statut de couple et ses projets de vie à moyen et long terme. Le prêt immobilier engage souvent sur 20 à 25 ans, alors que les situations familiales et professionnelles peuvent évoluer bien plus rapidement.

Checklist avant de signer son prêt immobilier

- Vérifier sa capacité d’emprunt et son reste à vivre en intégrant toutes les charges futures (taxe foncière, charges de copropriété, entretien, assurance habitation) permet de s’assurer que la mensualité restera supportable dans la durée. Une marge de sécurité de quelques centaines d’euros par mois par rapport au budget maximum théorique est souvent un bon garde-fou.

- Analyser les garanties exigées par la banque (hypothèque, privilège de prêteur de deniers, caution) aide à comprendre l’ampleur de l’engagement. Comparer les systèmes de cautionnement et de garantie peut également conduire à des économies substantielles sur les frais de dossier et de sûreté.

- Contrôler la portée réelle de l’assurance emprunteur en vérifiant les niveaux d’indemnisation et les délais de carence garantit que l’on sera effectivement couvert dans les situations envisagées. Une assurance moins chère mais très restrictive sur l’indemnisation de la perte d’emploi peut, par exemple, se révéler inadaptée à un secteur d’activité soumis à de fortes variations.

- Anticiper les scénarios de séparation ou de décès en se demandant concrètement qui pourrait garder le bien, comment racheter l’autre et avec quels moyens financiers. Cette réflexion pragmatique, menée avec l’aide des simulateurs Quel Crédit, aide à choisir entre emprunter seul ou à deux, ou à ajuster la structure de propriété et les clauses juridiques.

- Se faire accompagner par des professionnels tels qu’un courtier en crédit, un notaire ou un conseiller en gestion de patrimoine permet de confronter son projet à des regards extérieurs expérimentés. Ces experts identifient souvent des risques ou des opportunités (optimisation fiscale, choix du régime matrimonial, montage en SCI) que l’on ne voit pas spontanément.

- Simuler plusieurs chocs de vie comme une baisse de revenus, un congé parental, une séparation ou une mobilité professionnelle, aide à choisir une structure de prêt et de propriété plus résiliente. Les outils Quel Crédit facilitent ces simulations en quelques clics, avec des scénarios personnalisés.

Outils et ressources pour bien choisir son prêt immobilier

Les outils digitaux ont profondément simplifié l’accès à l’information et la préparation d’un projet immobilier, qu’il soit porté par un célibataire, un couple pacsé ou marié. En 2026, la combinaison de simulateurs, de comparateurs et de guides pédagogiques permet de prendre des décisions plus éclairées, sans pour autant remplacer l’accompagnement humain d’un expert.

Utiliser un comparateur de rachat de crédit

Le comparateur de rachat de crédit aide à économiser sur le coût total de votre prêt, notamment si les taux baissent ou si vous avez cumulé plusieurs crédits immobiliers ou à la consommation. En regroupant les prêts existants, il devient possible de réduire la mensualité globale, d’allonger la durée ou de profiter d’un taux plus favorable pour alléger le budget. Pour un couple qui se sépare ou qui voit ses revenus évoluer, cette solution peut offrir une bouffée d’oxygène financière, à condition de bien mesurer l’impact du coût total sur la durée.

Simuler son prêt immobilier

La simulation de prêt immobilier, accessible en ligne via Quel Crédit, donne une vision claire de la capacité d’emprunt selon les revenus, le statut marital et les charges déclarées. En ajustant le montant, la durée, le taux et l’apport, il est possible de faire varier la mensualité et le coût total pour trouver un équilibre adapté à son mode de vie. Ces simulations permettent aussi de comparer plusieurs stratégies: emprunter seul avec un apport plus important, emprunter à deux avec une quotité d’assurance renforcée, ou encore décaler le projet pour améliorer son apport et son profil d’endettement.

S’informer sur l’assurance emprunteur

Comparer les offres d’assurance emprunteur, comprendre les garanties, exclusions et délais de carence permet d’optimiser la protection de chacun des co-emprunteurs. Les simulateurs d’assurance disponibles sur des plateformes comme Quel Crédit aident à visualiser le coût de différentes configurations de quotité, ainsi que l’impact d’options complémentaires (franchise plus courte, meilleure couverture d’incapacité). Cette démarche donne les moyens de choisir non seulement une assurance moins chère, mais surtout une assurance mieux adaptée à la réalité du couple ou du projet individuel.

- Combiner plusieurs outils en ligne (simulateur d’emprunt, comparateur d’assurance, simulateur de rachat de crédit) permet de construire une stratégie de financement évolutive. Un projet peut démarrer avec un montage à deux, puis être réajusté via un rachat de crédit quelques années plus tard, si la situation personnelle ou les taux de marché changent.

Nouvelles tendances 2024-2026: comment les couples et célibataires financent leur logement

Les évolutions récentes des taux, des prix de l’immobilier et des modes de vie ont profondément modifié la façon d’emprunter, en particulier pour les jeunes ménages. Les données publiées par les observatoires du crédit et de l’immobilier permettent de dégager plusieurs tendances utiles pour éclairer le choix entre emprunter seul ou à deux.

Une part croissante de projets portés par des couples

Les statistiques des principaux réseaux bancaires montrent que les couples représentent désormais plus de la moitié des nouveaux crédits immobiliers accordés, avec une part qui dépasse souvent 60 % chez les primo-accédants. Cette domination s’explique par la nécessité de cumuler deux revenus pour absorber la hausse des prix des grandes villes et la remontée des taux depuis 2022. Concrètement, de nombreux ménages n’auraient pas accès à certains marchés tendus si un seul des partenaires se présentait comme emprunteur.

Un accès plus difficile pour les célibataires malgré une demande forte

Les célibataires restent très présents sur le marché, en particulier dans les grandes agglomérations où les modes de vie individuels et la mobilité professionnelle sont plus fréquents. Cependant, les données des courtiers montrent que leur taux de refus ou de réduction de l’enveloppe finançable est plus élevé que celui des couples, en raison de la concentration du risque sur une seule personne. De plus, le moindre aléa (baisse de revenus, changement d’emploi, congé non anticipé) pèse plus lourd sur un budget porté par un seul salaire.

Allongement des durées et arbitrages sur l’apport

Entre 2022 et 2025, les études de marché ont mis en évidence un allongement des durées moyennes de crédit vers 22 à 25 ans afin de conserver des mensualités supportables malgré la hausse des taux. Ce mouvement concerne autant les célibataires que les couples, mais ces derniers disposent plus souvent d’un apport supérieur à 10 % du prix grâce à l’épargne cumulée de deux personnes. L’utilisation des simulateurs Quel Crédit aide à trouver le bon compromis entre durée, apport et mensualité, en testant précisément l’impact de chaque paramètre.

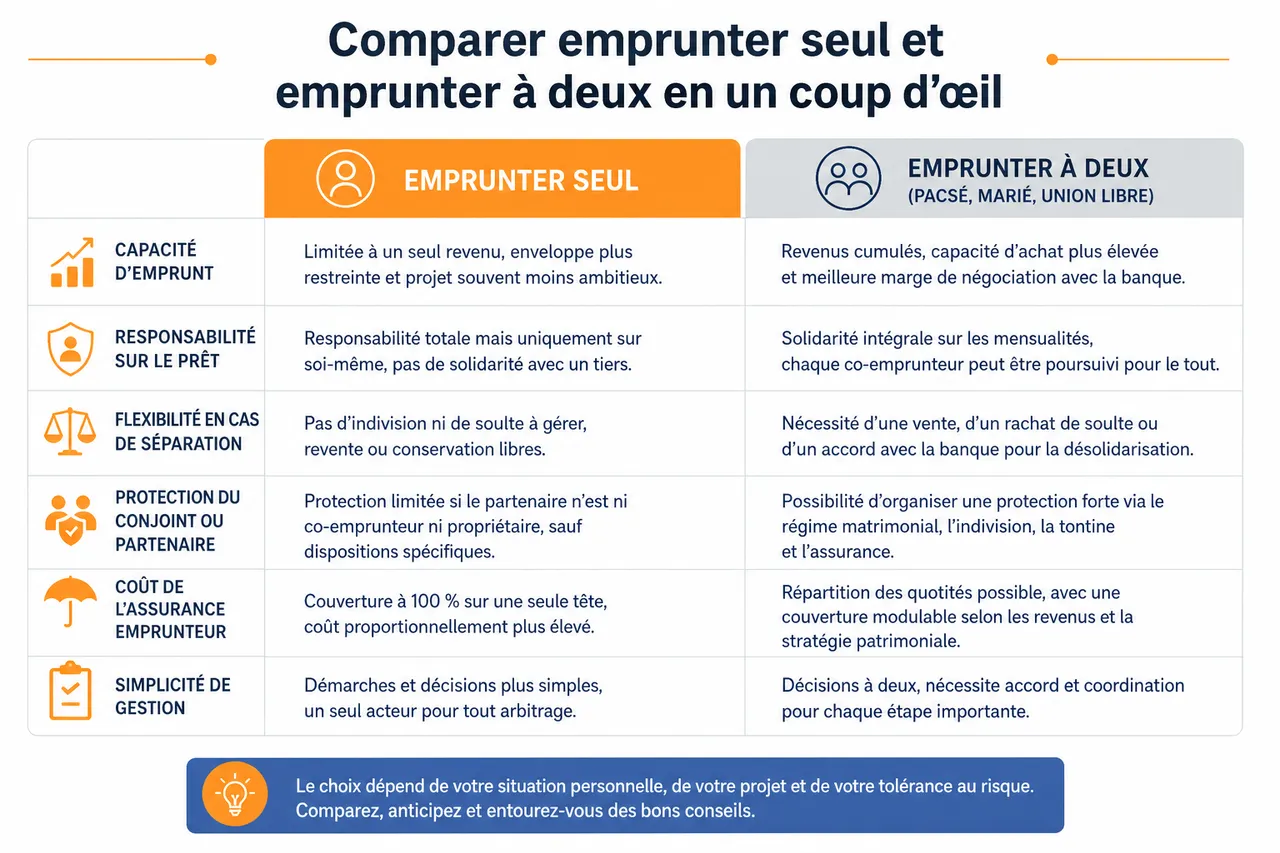

Comparer emprunter seul et emprunter à deux en un coup d’œil

Pour faciliter la décision, il peut être utile de synthétiser les différences majeures entre un prêt immobilier souscrit seul et un prêt souscrit à deux, en tenant compte des aspects financiers, juridiques et pratiques.

| Aspect | Emprunter seul | Emprunter à deux (pacsé, marié, union libre) |

|---|---|---|

| Capacité d’emprunt | Limitée à un seul revenu, enveloppe plus restreinte et projet souvent moins ambitieux. | Revenus cumulés, capacité d’achat plus élevée et meilleure marge de négociation avec la banque. |

| Responsabilité sur le prêt | Responsabilité totale mais uniquement sur soi-même, pas de solidarité avec un tiers. | Solidarité intégrale sur les mensualités, chaque co-emprunteur peut être poursuivi pour le tout. |

| Flexibilité en cas de séparation | Pas d’indivision ni de soulte à gérer, revente ou conservation libres. | Nécessité d’une vente, d’un rachat de soulte ou d’un accord avec la banque pour la désolidarisation. |

| Protection du conjoint ou partenaire | Protection limitée si le partenaire n’est ni co-emprunteur ni propriétaire, sauf dispositions spécifiques. | Possibilité d’organiser une protection forte via le régime matrimonial, l’indivision, la tontine et l’assurance. |

| Coût de l’assurance emprunteur | Couverture à 100 % sur une seule tête, coût proportionnellement plus élevé. | Répartition des quotités possible, avec une couverture modulable selon les revenus et la stratégie patrimoniale. |

| Simplicité de gestion | Démarches et décisions plus simples, un seul acteur pour tout arbitrage. | Décisions à deux, nécessité d’accord sur la gestion, la revente et les travaux. |

Faire le choix entre emprunter seul ou à deux dépend de votre situation personnelle, de votre statut marital et de vos priorités patrimoniales. En 2026, il est plus que jamais essentiel d’anticiper les impacts juridiques et financiers de chaque option et de préparer minutieusement son dossier. En utilisant les outils de simulation et de comparaison de Quel Crédit, en soignant la sélection de votre assurance emprunteur et en vous faisant accompagner par un professionnel, vous mettez toutes les chances de votre côté pour sécuriser votre projet immobilier et avancer avec davantage de sérénité, quel que soit votre parcours de vie.

- Emprunter seul ou à deux pour un achat immobilier, que choisir pour limiter les risques ? - 30 juin 2026

- Crédit immobilier après 60 ans, quelles solutions pour les seniors encore acheteurs ? - 29 juin 2026

- Crédit immobilier et revenus locatifs, comment les banques calculent réellement votre capacité d’emprunt - 28 juin 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Crédit habitation, comment financer l’achat ou les travaux de votre logement sans mauvaises surprises

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Prêt relais immobilier, fonctionnement, risques et cas où il vaut vraiment le coup

Crédit immobilier après 60 ans, quelles solutions pour les seniors encore acheteurs ?

Crédit immobilier après 60 ans, quelles solutions pour les seniors encore acheteurs ?

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt