Vous vous interrogez sur la possibilité d’emprunter au Crédit Agricole après 65 ans ? Rassurez-vous, aucun texte légal ne fixe d’âge maximum pour emprunter au Crédit Agricole : la banque se concentre sur la solidité de votre dossier et votre capacité à honorer les remboursements. Pour les seniors, les défis résident dans l’assurance emprunteur, souvent plus onéreuse avec l’âge, et des durées de prêt adaptées à votre situation. Découvrez les critères clés évalués par le Crédit Agricole, les astuces pour réduire le coût de l’assurance ou encore les alternatives comme le prêt viager hypothécaire, des solutions conçues pour concrétiser votre projet à tout âge.

Emprunter au Crédit Agricole : y a-t-il réellement un âge limite ?

Le Crédit Agricole n’impose aucune limite d’âge légale pour un prêt immobilier. Chaque demande est analysée au cas par cas en fonction de la capacité financière, des revenus stables, du taux d’endettement et de l’historique bancaire de l’emprunteur.

L’âge n’est pas un frein légal, mais influence les conditions. Les seniors doivent présenter un dossier solide avec des garanties (apport conséquent, patrimoine) pour sécuriser le remboursement.

L’assurance emprunteur reste un enjeu majeur. Son coût augmente avec l’âge à cause des risques liés à l’âge. Les garanties comme la Perte d’emploi cessent à la retraite, mais des alternatives existent : nantissement d’un placement ou garantie par un bien déjà remboursé.

Les prêts pour seniors se limitent généralement à 10-15 ans pour réduire le coût total. Le Crédit Agricole conseille de simuler son projet avant 65 ans et d’obtenir un avis personnalisé en agence. L’âge ne bloque pas un projet immobilier si la solvabilité est irréprochable.

Les critères d’évaluation du Crédit Agricole pour les emprunteurs seniors

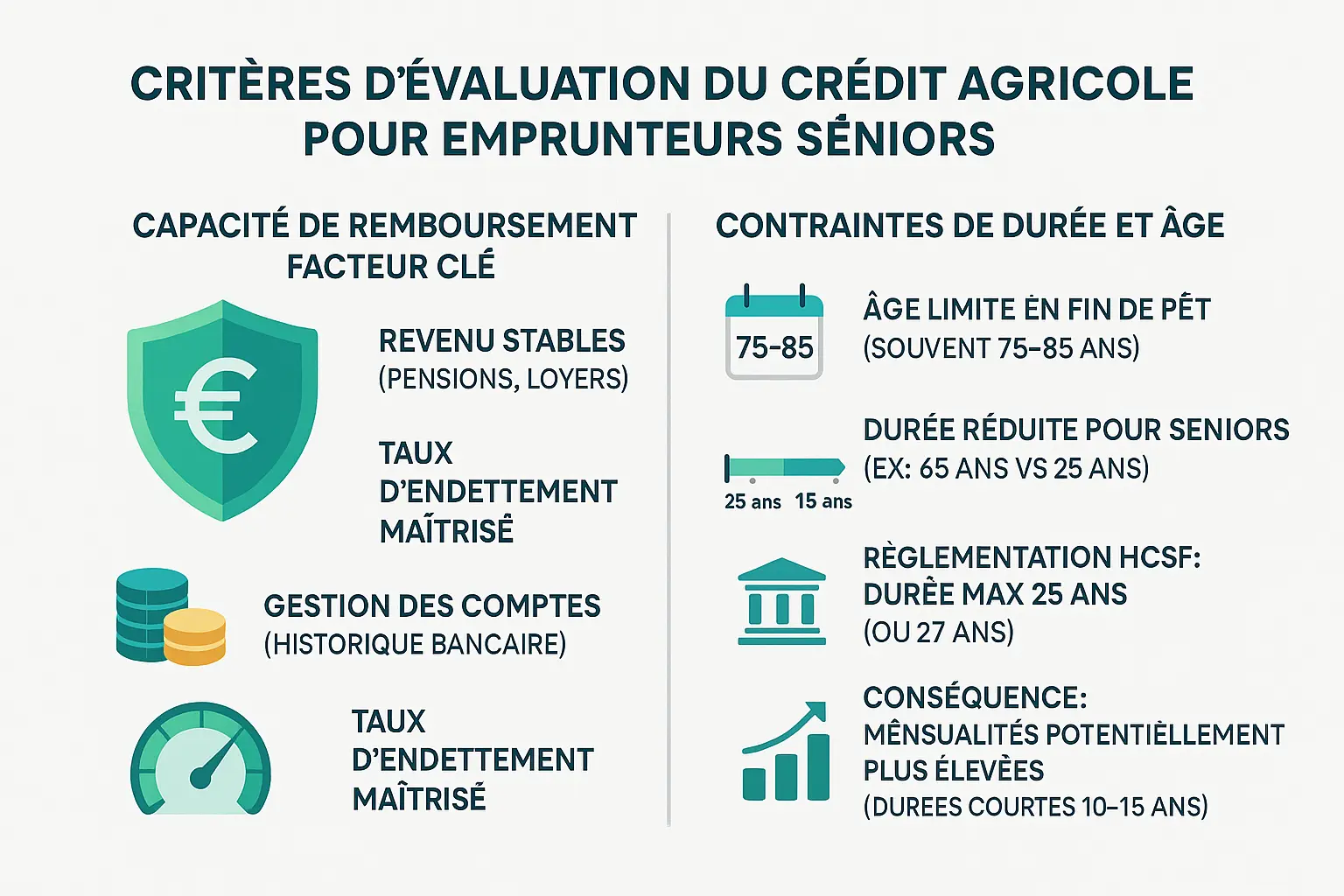

L’analyse de la capacité de remboursement : le facteur clé

Le Crédit Agricole évalue chaque dossier individuellement, en analysant la capacité financière de l’emprunteur, ses revenus stables (pensions de retraite, loyers) et son taux d’endettement (souvent sous 35 %). L’historique bancaire et la gestion des comptes sont également scruteurs pour garantir une solvabilité sur le long terme.

Le calcul des mensualités est crucial dans cette analyse. Par exemple, un emprunteur de 72 ans souhaitant 100 000 € pour un projet pourrait obtenir un prêt sur 12 ans avec des mensualités d’environ 900 €, assurance incluse. Cela illustre l’importance de maîtriser les méthodes de calcul des mensualités avant de solliciter un crédit.

L’impact de la durée de l’emprunt et de l’âge en fin de prêt

Bien qu’aucun âge limite légal n’existe, les banques fixent un plafond de fin de prêt, souvent entre 75 et 85 ans. Un emprunteur de 65 ans aura donc peu de chances d’obtenir un prêt sur 25 ans. La réglementation HCSF limite à 25 ans la durée des prêts immobiliers (27 ans pour les logements neufs), renforçant cette contrainte pour les seniors.

Les seniors se tournent vers des durées courtes (10 à 15 ans), entraînant des mensualités plus élevées. Des garanties solides (nantissement, hypothèque) sont fréquemment exigées. Le prêt viager hypothécaire, sans mensualités classiques, ou le prêt à paliers (ajusté à la retraite) figurent parmi les alternatives pour sécuriser un projet immobilier.

Le rôle central de l’assurance emprunteur après 65 ans

Pourquoi le coût de l’assurance devient un frein majeur ?

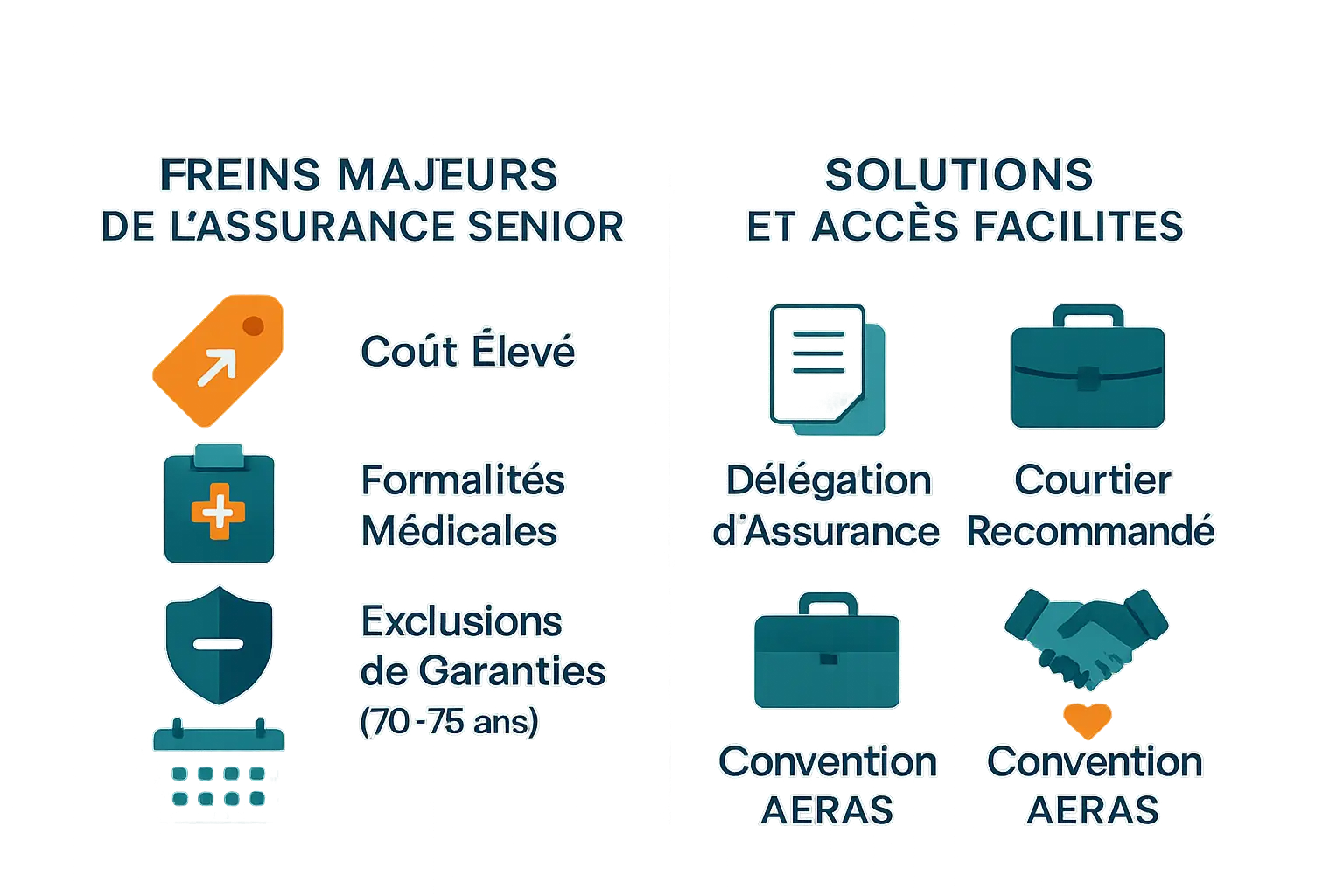

Le Crédit Agricole, comme la plupart des établissements bancaires, exige une assurance emprunteur pour garantir les risques de décès ou d’invalidité. Ce critère devient déterminant à partir de 65 ans, car le coût de la couverture explose avec l’âge.

Voici les défis de l’assurance pour un senior :

- Coût élevé : Les primes augmentent fortement avec l’âge, souvent de manière exponentielle.

- Formalités médicales : Questionnaire de santé systématique, pouvant entraîner des demandes d’examens complémentaires.

- Exclusions de garanties : Certaines pathologies liées à l’âge ne sont plus couvertes.

- Âge limite de couverture : La plupart des contrats arrêtent la garantie invalidité vers 70-75 ans.

Ce surcoût peut rendre le projet non viable en dépassant le taux d’usure, fixé à 3,86% en mars 2025 pour les prêts immobiliers. Une solution existe pour contourner ces obstacles.

Les solutions pour s’assurer : délégation et convention AERAS

La délégation d’assurance permet de choisir un contrat tiers plutôt que celui imposé par le Crédit Agricole. Ce dispositif, facilité par la loi Hamon, offre souvent des avantages pour les seniors : adhésion possible jusqu’à 85 ans pour la garantie décès, tarifs compétitifs (économies allant jusqu’à 50%), et garanties modulables.

Il peut être très judicieux d’explorer les avantages de passer par un courtier pour son assurance de prêt afin de trouver le contrat le plus adapté.

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) constitue une autre piste pour les seniors. Ce dispositif encadré par les assureurs français permet d’obtenir une assurance emprunteur même avec des antécédents médicaux. Trois niveaux d’examen sont prévus, avec possibilité de recours à un comité de réassurance pour les dossiers complexes.

Crédit immobilier et crédit à la consommation : quelles différences pour les seniors ?

Le prêt immobilier pour les seniors : un projet à anticiper

Le Crédit Agricole analyse la capacité financière réelle de chaque emprunteur pour les prêts immobiliers. Les seniors bénéficient de durées réduites (10 à 15 ans) et d’une assurance emprunteur coûteuse, quasi-obligatoire. Les critères incluent l’apport personnel, la nature du bien et l’état de santé.

Le crédit à la consommation : plus de souplesse ?

Les crédits à la consommation offrent des montants inférieurs à 75 000 €, des durées courtes (<7 ans) et une assurance souvent facultative. L’évaluation porte sur les revenus fixes (retraites) et la capacité de remboursement mensuelle.

| Critère | Prêt immobilier | Crédit à la consommation |

|---|---|---|

| Objectif | Achat résidence principale/secondaire, investissement locatif | Achat de biens (voiture, équipement), financement de travaux, trésorerie |

| Montant typique | Élevé (souvent > 75 000 €) | Modéré (jusqu’à 75 000 €) |

| Durée de remboursement | Courte (10-15 ans max) | Très courte (généralement < 7 ans) |

| Assurance emprunteur | Quasi-obligatoire et coûteuse | Souvent facultative ou moins impactante |

| Principal point de vigilance | Âge en fin de prêt et coût de l’assurance | Capacité de remboursement mensuelle |

Les seniors peuvent utiliser des garanties alternatives (hypothèque, nantissement) ou opter pour un prêt viager hypothécaire (PVH), sans remboursement mensuel. Ce dernier convient aux emprunteurs très âgés, avec un remboursement différé à la vente du bien ou au décès.

Quelles sont les alternatives pour financer un projet après 65 ans ?

Le prêt viager hypothécaire (PVH)

Le prêt viager hypothécaire (PVH) permet aux seniors de mobiliser la valeur de leur bien immobilier sans quitter leur logement. Bien que le Crédit Agricole ne le propose pas, des établissements spécialisés, comme Arrago, offrent cette solution. Le PVH repose sur une hypothèque remboursée après le décès de l’emprunteur, via la vente du bien ou le rachat par les héritiers. Aucun remboursement mensuel n’est requis, éliminant toute pression financière immédiate.

Ses avantages incluent l’absence de questionnaire de santé, d’assurance emprunteur et de conditions de revenus. Le montant octroyé varie entre 15 % et 75 % de la valeur du bien, selon l’âge et le sexe de l’emprunteur. Cependant, les taux élevés et les frais notariés limitent sa portée, avec une réduction du patrimoine transmissible.

Les autres garanties alternatives

Pour sécuriser un prêt, le Crédit Agricole accepte des garanties substitutives à l’assurance emprunteur, notamment :

- Le nantissement : Garantit le prêt via des placements financiers (assurance-vie, titres), immobilisant l’épargne jusqu’au remboursement.

- L’hypothèque : Utilise un bien immobilier déjà remboursé comme garantie, avec des frais notariés élevés en cas de défaut de paiement.

Ces solutions nécessitent un patrimoine solide et une négociation avec la banque pour adapter les garanties à la situation de l’emprunteur.

Emprunter au Crédit Agricole en tant que senior : ce qu’il faut retenir

Le Crédit Agricole n’impose aucun âge limite pour un prêt immobilier. L’analyse du dossier repose sur la capacité financière, la stabilité des revenus (retraite, épargne) et les garanties apportées. Les seniors doivent donc prioriser un projet structuré et anticiper les exigences liées à l’assurance emprunteur.

Un apport personnel réduit le montant emprunté et la durée du crédit, des leviers pour sécuriser le dossier. Le coût de l’assurance, obligatoire, augmente avec l’âge. Certains contrats limitent la couverture décès-invalidité à 65-75 ans : comparez les offres pour optimiser le tarif.

- La solvabilité prévaut sur l’âge dans l’étude du dossier.

- L’assurance emprunteur est un critère déterminant pour les seniors.

- Des alternatives existent : nantissement, prêt viager hypothécaire (PVH) ou garantie immobilière.

Pour une solution personnalisée, le Crédit Agricole recommande de consulter un conseiller. Il pourra proposer des solutions adaptées à votre profil, comme le prêt à paliers ou des garanties renforcées. Une préparation rigoureuse reste essentielle pour maximiser vos chances d’obtenir un financement.

Emprunter au Crédit Agricole après 65 ans reste possible, sous réserve d’une analyse personnalisée. La banque privilégie votre capacité financière et un projet solide, malgré des contraintes liées à l’assurance emprunteur et à la durée réduite du prêt. En cas de difficulté, des solutions alternatives existent. Pour une étude adaptée, contactez un conseiller Crédit Agricole.

FAQ

Puis-je emprunter après 70 ans au Crédit Agricole ?

Le Crédit Agricole n’applique pas de limite d’âge stricte pour l’octroi d’un prêt. Les demandes de prêts par des personnes de plus de 70 ans sont étudiées au cas par cas, en fonction de la solidité du dossier financier. La capacité de remboursement, l’endettement actuel et la stabilité des revenus (pensions de retraite, revenus locatifs, etc.) constituent les éléments déterminants de l’acceptation du dossier. Il est important de noter que l’âge en fin de prêt est un critère important, les banques fixant généralement un âge maximal entre 75 et 85 ans pour la fin du remboursement.

Est-il possible d’obtenir un prêt personnel après 80 ans ?

Bien qu’il n’existe pas de réglementation fixant une limite d’âge maximale pour souscrire un prêt personnel, l’octroi d’un crédit au-delà de 80 ans reste complexe. Le Crédit Agricole évalue chaque demande individuellement, en analysant principalement la capacité de remboursement, ses revenus réguliers et sa situation patrimoniale. Des solutions alternatives peuvent être envisagées, telles que le nantissement d’un placement financier ou une garantie immobilière. Les prêts personnels pour les personnes majeures de plus de 80 ans restent rares et soumis à des conditions très spécifiques.

Quel est l’âge maximum pour emprunter au Crédit Agricole ?

Le Crédit Agricole n’impose pas d’âge limite précis pour l’octroi d’un crédit. Cependant, la banque privilégie généralement des durées d’emprunt plus courtes pour les seniors, avec un âge maximal souhaité autour de 75 à 85 ans à la fin du remboursement. L’élément déterminant reste la capacité de remboursement de l’emprunteur, évaluée à travers ses revenus stables (retraite, revenus locatifs, etc.), son taux d’endettement et sa gestion bancaire. L’âge influence également le coût de l’assurance emprunteur, plus élevée pour les seniors.

Combien puis-je emprunter à 60 ans ?

À 60 ans, le montant empruntable au Crédit Agricole dépend principalement de votre capacité de remboursement, de votre taux d’endettement et de la durée du prêt. Si vous êtes encore actif, votre situation professionnelle et vos revenus sont des éléments déterminants. Si vous êtes proche de la retraite, la banque analysera vos revenus futurs à la retraite pour s’assurer de votre capacité à honorer les échéances. La durée du prêt sera également adaptée, avec une moyenne de 10 à 15 ans pour un immobilier, ce qui impacte naturellement le montant empruntable. Une étude personnalisée de votre projet par un conseiller est recommandée.

Quelle banque prête après 75 ans ?

Le Crédit Agricole, comme la plupart des banques traditionnelles, évalue les demandes de prêt après 75 ans avec une analyse rigoureuse de la capacité de remboursement. La banque étudie vos revenus réguliers (pension de retraite, revenus locatifs), votre taux d’endettement et votre situation patrimoniale. Bien que l’assurance emprunteur devienne plus onéreuse avec l’âge, certaines solutions existent, comme la délégation d’assurance ou l’utilisation d’une garantie immobilière. Il est conseillé de solliciter un conseiller du Crédit Agricole pour une analyse personnalisée de votre projet, car chaque situation est unique.

Est-il possible d’acheter une maison à 70 ans ?

Oui, il est tout à fait possible d’acheter une maison à 70 ans au Crédit Agricole, sous réserve d’une analyse approfondie de votre dossier financier. La banque privilégie des durées d’emprunt plus courtes (10 à 15 ans en moyenne), ce qui entraîne des mensualités plus élevées. L’assurance emprunteur sera également un point critique, son coût augmentant avec l’âge. Cependant, des solutions alternatives existent, comme la délégation d’assurance ou le recours à des garanties patrimoniales. Une étude personnalisée avec un conseiller est recommandée pour optimiser vos chances d’obtention.

Un retraité peut-il obtenir un crédit au Crédit Agricole ?

Un retraité peut parfaitement obtenir un crédit au Crédit Agricole, à condition de présenter un dossier financier solide. La banque examine principalement vos revenus réguliers (pension de retraite, revenus locatifs, placements), votre taux d’endettement et votre gestion bancaire. L’âge en fin de prêt est également pris en compte, avec une limite généralement fixée entre 75 et 85 ans. L’assurance emprunteur, plus onéreuse pour les seniors, peut être optimisée via la délégation d’assurance. Le Crédit Agricole reste ouvert aux projets de retraités, sous réserve d’une capacité de remboursement avérée.

Quelle est la meilleure banque pour les seniors souhaitant emprunter ?

Le Crédit Agricole figure parmi les banques les plus ouvertes aux dossiers de seniors, avec une approche personnalisée de chaque demande. La banque évalue principalement la capacité de remboursement, la stabilité des revenus (pensions de retraite, revenus locatifs) et le taux d’endettement. Si l’assurance emprunteur reste un frein important en raison de son coût croissant avec l’âge, des solutions comme la délégation d’assurance ou la convention AERAS. Il est recommandé de solliciter plusieurs établissements, dont le Crédit Agricole, pour comparer les conditions et optimiser son projet.

Un bien immobilier peut-il être vendu après 80 ans ?

Il n’existe aucune restriction légale empêchant la vente d’un bien immobilier après 80 ans. Concernant l’acquisition d’un nouveau bien, le Crédit Agricole étudie chaque demande de prêt individuellement, en analysant principalement la capacité de remboursement, l’âge en fin de prêt (souvent limité à 75-85 ans) et la stabilité des revenus (retraite, placements). L’assurance emprunteur, plus onéreuse avec l’avancée en âge, peut être optimisée via la délégation d’assurance. La vente du bien actuel pour financer un nouveau projet reste donc possible, sous réserve d’une capacité financière démontrée.

- Trouvez la meilleure assurance de prêt immobilier : guide complet pour bien choisir - 22 octobre 2025

- Rachat de crédit : les organismes qui acceptent facilement - 21 octobre 2025

- Rachat de crédit refusé partout : que faire ? - 21 octobre 2025

Publications similaires :

Quelle assurance emprunteur pour senior ?

Quelle assurance emprunteur pour senior ?

Quels taux immobiliers du Crédit Agricole en 2022 ?

Quels taux immobiliers du Crédit Agricole en 2022 ?

Assurance emprunteur Crédit Agricole : présentation et avis

Assurance emprunteur Crédit Agricole : présentation et avis

Rachat de crédit : refusé partout, que faire ?

Rachat de crédit : refusé partout, que faire ?

Quels taux d’assurance de prêt immobilier en fonction de l’âge ?

Quels taux d’assurance de prêt immobilier en fonction de l’âge ?

Quelle assurance de prêt personnel pour sénior choisir ?

Quelle assurance de prêt personnel pour sénior choisir ?