Vous gagnez 2 500 € nets par mois et percevez 800 € de loyers: votre banque ne retiendra peut-être que 500 € dans le calcul de votre capacité d’emprunt. Cette réalité surprend encore de nombreux particuliers qui découvrent, au moment de leur demande de crédit immobilier, que les revenus locatifs ne sont jamais pris en compte à 100 %. Les établissements appliquent des abattements variant de 20 % à 50 %, parfois davantage selon votre profil.

Quel Crédit vous explique précisément comment les banques calculent réellement votre capacité d’emprunt en présence de revenus locatifs, quels critères font pencher la balance et comment optimiser votre dossier pour maximiser vos chances d’obtenir le financement souhaité.

Comment les banques prennent-elles en compte les revenus locatifs?

En 2026, les banques restent très prudentes concernant le credit immobilier revenu locatif pris en compte. Leur objectif: sécuriser autant leur engagement que votre projet. Avant d’intégrer des revenus locatifs dans votre dossier, elles évaluent leur fiabilité et leur régularité, en tenant compte de différents critères pour anticiper les aléas de la gestion locative.

Quelles conditions pour que les revenus locatifs soient retenus?

Pour que vos loyers pèsent vraiment dans la balance, la banque va vérifier plusieurs éléments:

- Des baux en cours, signés et conformes: l’établissement veut s’assurer que la location existe réellement et qu’elle repose sur un cadre juridique stable. Un bail clair, récent et sans zone d’ombre rassure davantage qu’un montage informel, car il réduit le risque de contestation ou de vacance du logement.

- Des encaissements visibles sur vos relevés: les loyers doivent apparaître sur vos relevés bancaires sur les 6 à 12 derniers mois, parfois davantage si le dossier est atypique. La banque préfère des flux réguliers et traçables, car ce sont eux qui prouvent la réalité des revenus et non une simple estimation théorique.

- Des revenus déclarés fiscalement: vos derniers avis d’imposition servent de contrôle croisé avec les loyers perçus. Cette cohérence entre perception, déclaration et taxation renforce la crédibilité du dossier, surtout si vous présentez plusieurs biens ou une activité locative déjà structurée.

- Une stabilité dans le temps: un bien loué sans interruption, à un locataire solvable, est beaucoup mieux valorisé qu’un logement fréquemment vacant. Les banques cherchent à mesurer la continuité du cash-flow, car c’est elle qui permet de rembourser plus sereinement un crédit immobilier.

- Le type de location: la location nue est généralement plus simple à faire accepter, tandis que la location meublée ou saisonnière est souvent examinée avec davantage de prudence. Plus les revenus sont volatils, plus la banque peut exiger d’historique avant de les intégrer, ce qui explique les écarts de traitement observés d’un dossier à l’autre.

Taux de décote appliqués par les banques

Les revenus locatifs ne sont jamais retenus à 100 %. En 2026, la plupart des banques appliquent une décote de 20 à 30 % sur les loyers bruts. Résultat: généralement, seuls 70 à 80 % de vos revenus locatifs seront réellement pris en compte dans votre capacité d’emprunt.

- Cette décote permet d’anticiper les charges de propriétaire, comme l’entretien, la gestion, les frais d’agence, la taxe foncière et les travaux. Elle couvre aussi le risque de vacance locative, qui reste l’un des principaux points de vigilance pour les établissements prêteurs.

- Si votre profil est jugé plus risqué, par exemple avec plusieurs biens, un montage patrimonial complexe ou des revenus issus de locations saisonnières, la décote peut grimper jusqu’à 40 % ou plus. Dans certains cas, la banque préfère même intégrer les loyers de manière très partielle plutôt que de les retenir comme un revenu stable.

Il est donc essentiel d’intégrer cette décote dans vos calculs dès le début de votre projet, pour éviter toute mauvaise surprise lors du rendez-vous en banque.

| Élément analysé par la banque | Effet sur le dossier | Impact fréquent en pratique |

|---|---|---|

| Loyers réellement encaissés | Prise en compte des revenus récurrents | Base de calcul retenue après vérification des relevés |

| Décote bancaire | Neutralise une partie du risque locatif | Souvent 20 % à 30 %, parfois davantage |

| Vacance et impayés | Réduction de la confiance de la banque | Peut entraîner une pondération plus forte |

Les règles du jeu ont changé pour les investisseurs

Depuis les évolutions de doctrine liées au HCSF, les banques raisonnent davantage en taux d’endettement classique qu’en logique d’effet de levier “à l’ancienne”. Cela rend les dossiers d’investissement locatif plus lisibles, mais aussi plus exigeants, car chaque source de revenu doit désormais être documentée avec précision.

Pourquoi le taux d’endettement reste la clé du dossier?

La banque vérifie que la mensualité totale de vos crédits reste supportable par rapport à l’ensemble de vos ressources retenues. Dans la pratique, le seuil de 35 % reste la référence la plus fréquente, même si certaines situations patrimoniales peuvent être appréciées avec nuance selon la qualité du dossier et la nature des revenus.

Pour Quel Crédit, cela signifie qu’un simulateur réaliste doit toujours intégrer les loyers avec leur décote, puis recalculer l’endettement global. C’est la méthode la plus fiable pour approcher le verdict bancaire avant même le dépôt du dossier.

Quand un revenu locatif peut devenir un vrai levier

Un bon historique locatif peut améliorer nettement votre profil d’emprunteur si les loyers sont réguliers, bien déclarés et facilement vérifiables. Dans ce cas, la banque ne voit pas seulement un revenu complémentaire, mais une source de trésorerie récurrente qui peut sécuriser le remboursement sur la durée.

En revanche, si les loyers sont irréguliers ou difficiles à justifier, leur effet positif diminue rapidement. C’est pourquoi la qualité des justificatifs compte autant que le montant perçu.

Optimiser son dossier de prêt avec des revenus locatifs

Un dossier bien préparé fait toute la différence pour que le credit immobilier revenu locatif pris en compte soit maximisé. Plus vous apportez de transparence et de preuves solides, plus vous inspirez confiance à votre conseiller bancaire.

Quels documents fournir pour valoriser ses revenus locatifs?

- Baux de location signés, à jour et conformes: ils prouvent la réalité juridique de la location et permettent à la banque d’identifier clairement le bien, le locataire et le montant du loyer. Un bail récent et bien rédigé réduit les objections au moment de l’étude du dossier.

- Avis d’imposition détaillant vos revenus fonciers: ils servent de référence fiscale et montrent que les loyers sont déclarés. Cette cohérence fiscale est particulièrement utile si vous détenez plusieurs biens ou si votre patrimoine locatif a grandi récemment.

- Relevés bancaires sur 6 à 12 mois: ils démontrent le versement effectif des loyers, ce que la banque valorise davantage qu’une simple promesse de revenu. Plus l’historique est long, plus votre régularité apparaît crédible, surtout dans un contexte de financement serré.

- Attestation d’assurance loyers impayés: elle peut rassurer l’établissement sur la continuité des encaissements. Même si elle ne remplace pas la prudence bancaire, elle améliore souvent la perception du risque locatif.

- Historique de gestion locative: il devient particulièrement utile pour la location meublée ou saisonnière, où les revenus peuvent varier davantage. Si vous avez déjà prouvé votre capacité à louer sans incident, vous donnez à la banque un signal fort de maîtrise du risque.

Plus votre dossier est documenté et récent, plus vous augmentez vos chances que la banque retienne une part significative de vos loyers dans son calcul.

Gestion des risques: vacance locative et impayés

La gestion du risque est au cœur de la décision bancaire:

- L’assurance loyers impayés rassure la banque sur la sécurité de vos revenus. Elle montre que vous avez anticipé l’un des principaux aléas de la location, ce qui peut peser favorablement dans l’examen du dossier.

- Une caution ou un garant solide peut faire pencher la balance en votre faveur. Plus la garantie est crédible, plus la banque peut accepter une prise en compte un peu plus favorable des loyers, surtout si le reste du dossier est déjà sain.

- L’absence d’impayés et de longues vacances est un argument puissant. Un historique propre prouve que le bien génère un revenu exploitable dans le temps, ce qui réduit la perception de risque et améliore la lisibilité de votre projet.

Un dossier solide peut vous permettre de négocier une décote minimale, et parfois même que la banque retienne jusqu’à 80 % de vos loyers, surtout si votre gestion est irréprochable.

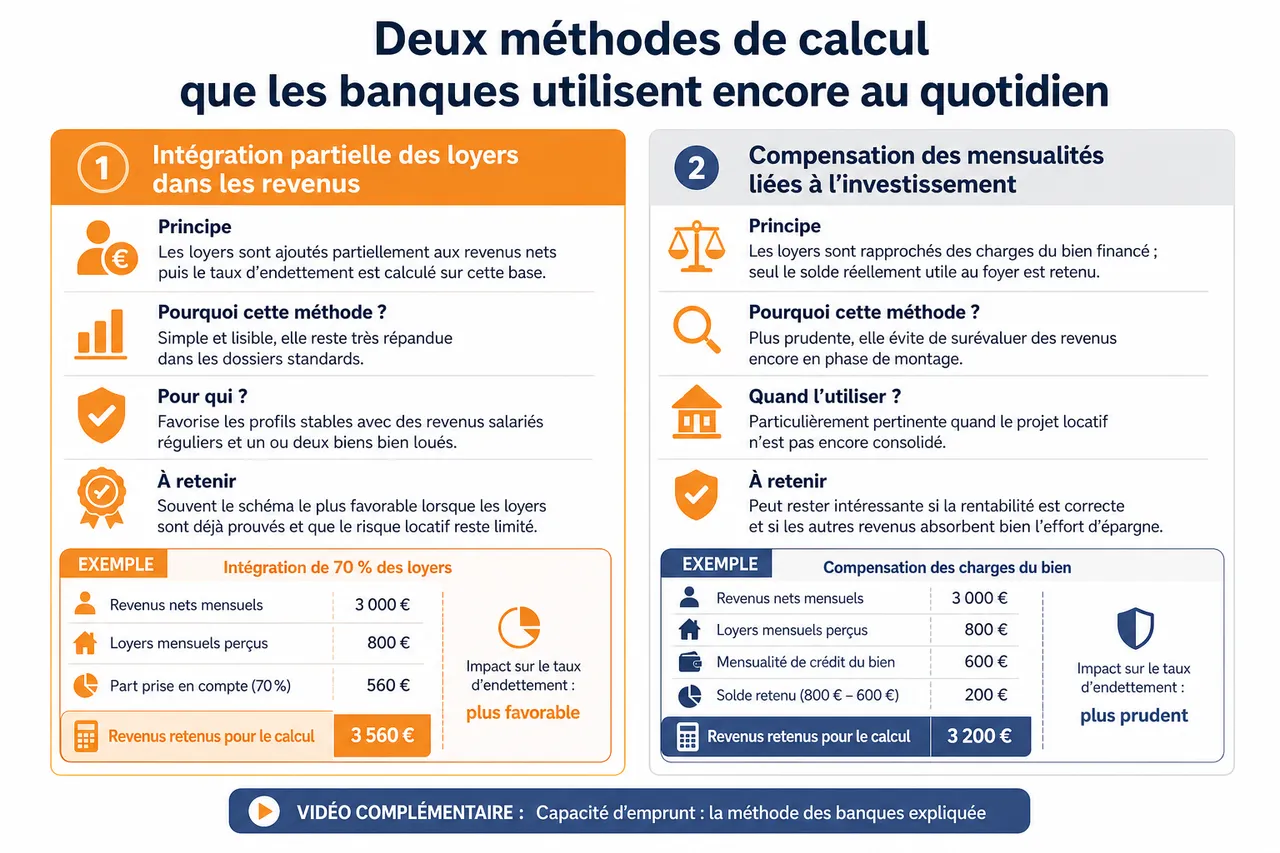

Deux méthodes de calcul que les banques utilisent encore au quotidien

Dans la pratique, les établissements ne raisonnent pas tous exactement de la même façon. Selon la politique interne de la banque, vos revenus locatifs peuvent être intégrés comme un revenu complémentaire ou compensés partiellement face à vos charges de crédit.

L’intégration partielle des loyers dans les revenus

La méthode la plus simple consiste à ajouter une partie des loyers à vos revenus nets, puis à calculer le taux d’endettement sur cette base. Elle est lisible pour l’emprunteur comme pour le conseiller, ce qui explique pourquoi elle reste très répandue dans les dossiers standards.

En pratique, cette méthode favorise les profils stables avec des revenus salariés réguliers et un ou deux biens bien loués. C’est souvent le schéma le plus favorable lorsque les loyers sont déjà prouvés et que le risque locatif reste limité.

La compensation des mensualités liées à l’investissement

D’autres banques préfèrent rapprocher les loyers des charges directement liées au bien financé, puis ne retenir que le solde réellement utile au foyer. Cette logique devient particulièrement pertinente lorsque le projet locatif est encore en phase de montage, car elle évite de surévaluer des revenus qui ne sont pas encore consolidés.

Cette méthode est plus prudente, mais elle peut rester intéressante si votre acquisition génère une rentabilité correcte et que vos autres revenus absorbent bien l’effort d’épargne. Pour un dossier bien structuré, elle peut même donner une image plus professionnelle de votre stratégie patrimoniale.

| Méthode | Principe | Profil le plus favorable |

|---|---|---|

| Intégration partielle des loyers | Une partie des loyers est ajoutée aux revenus du foyer | Emprunteur salarié avec location stable |

| Compensation des mensualités | Les loyers servent à neutraliser une partie des charges | Investisseur avec projet locatif déjà structuré |

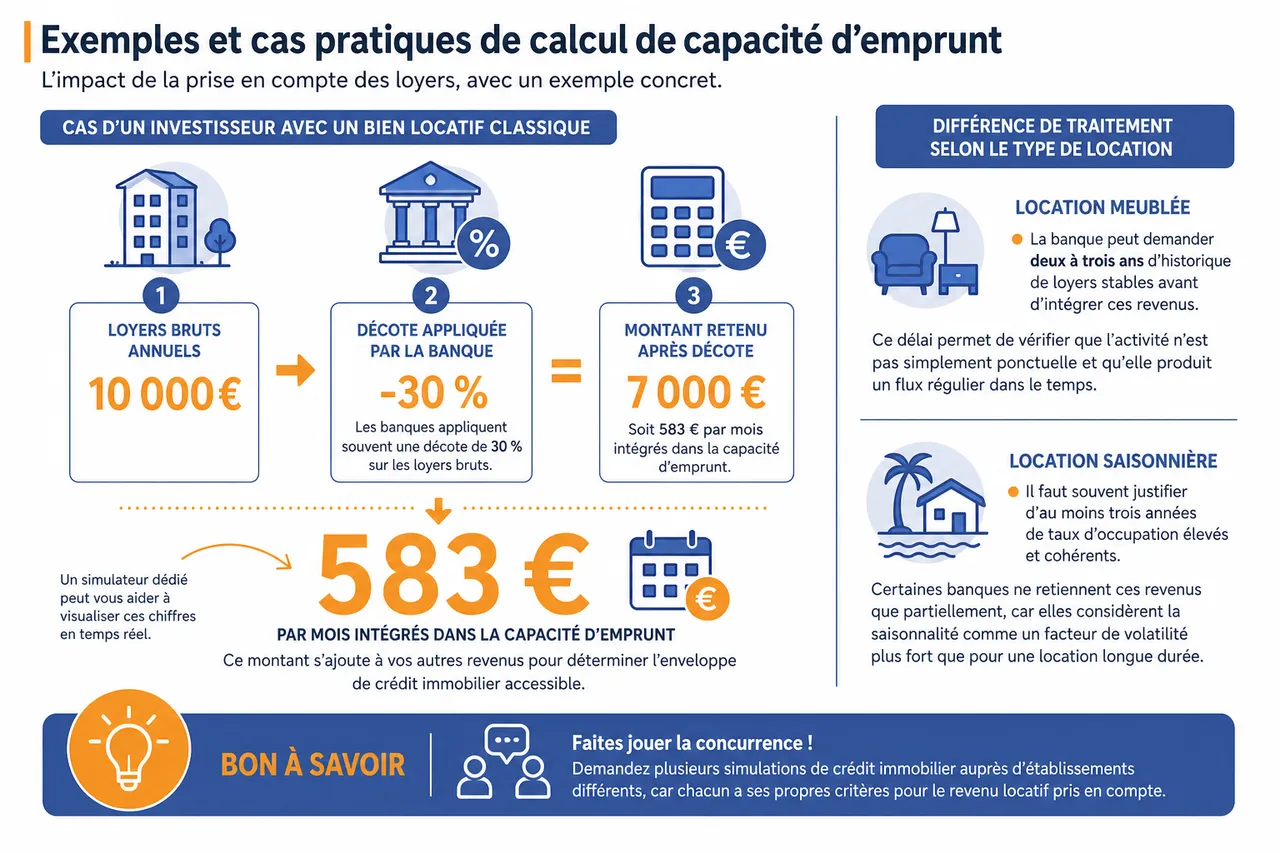

Exemples et cas pratiques de calcul de capacité d’emprunt

Pour mieux comprendre l’impact de la prise en compte des loyers, voici quelques exemples concrets de calculs que vous pouvez rencontrer en 2026.

Cas d’un investisseur avec un bien locatif classique

Admettons que vous perceviez 10 000 € de loyers bruts par an grâce à un appartement loué vide. Votre banque applique une décote de 30 %:

- Loyers bruts annuels: 10 000 €

- Montant retenu après décote (30 %): 7 000 €

- Soit 583 € par mois intégrés dans la capacité d’emprunt

Ce montant s’ajoute à vos autres revenus pour déterminer l’enveloppe de crédit immobilier accessible. Un simulateur dédié peut vous aider à visualiser ces chiffres en temps réel.

Différence de traitement selon le type de location

La nature du bien loué influence fortement le calcul:

- Location meublée: la banque peut demander deux à trois ans d’historique de loyers stables avant d’intégrer ces revenus. Ce délai permet de vérifier que l’activité n’est pas simplement ponctuelle et qu’elle produit un flux régulier dans le temps.

- Location saisonnière: il faut souvent justifier d’au moins trois années de taux d’occupation élevés et cohérents. Certaines banques ne retiennent ces revenus que partiellement, car elles considèrent la saisonnalité comme un facteur de volatilité plus fort que pour une location longue durée.

Ce que les banques regardent encore plus attentivement en 2026

Au-delà du montant du loyer, certains signaux influencent fortement la décision finale. Ces points, souvent sous-estimés par les emprunteurs, peuvent faire basculer un dossier correct vers un dossier jugé rassurant ou, au contraire, trop fragile.

La rentabilité nette plutôt que le loyer brut

La banque s’intéresse moins à un loyer élevé qu’à sa capacité réelle à couvrir les charges liées au bien. Un revenu locatif de 900 € par mois avec peu de charges peut être plus rassurant qu’un loyer de 1 100 € absorbé par des frais récurrents importants.

Pour cela, préparer une vision nette de votre bien aide beaucoup: taxe foncière, charges de copropriété, assurance, vacance potentielle et entretien doivent être anticipés dès la simulation sur Quel Crédit.

L’ancienneté du patrimoine locatif

Un investisseur qui détient un bien loué depuis plusieurs années inspire généralement plus confiance qu’un projet purement théorique. Les banques aiment les dossiers appuyés sur des preuves concrètes, car elles y lisent une expérience réelle de gestion et non un simple potentiel de revenus.

Si vous démarrez, il est donc utile de compenser ce manque d’historique par des justificatifs plus complets et une présentation très structurée de votre stratégie patrimoniale.

Ressources et outils pour simuler et optimiser sa capacité d’emprunt

En 2026, il n’a jamais été aussi simple d’anticiper la prise en compte de ses revenus locatifs grâce à des outils en ligne accessibles à tous.

Utiliser un simulateur de prêt immobilier avec revenus locatifs

Des plateformes comme Quel Crédit proposent des simulateurs qui intègrent la décote sur les loyers. En saisissant vos revenus salariaux, locatifs, vos charges et la durée d’emprunt, vous obtenez en quelques clics une estimation fidèle à la réalité de la banque.

- Vous pouvez tester différentes hypothèses: achat d’un nouveau bien, modification de la durée du prêt, ajout de revenus supplémentaires. Cela permet de mesurer rapidement l’impact d’un scénario optimiste ou prudent avant de déposer votre demande.

- Les résultats sont alignés sur les pratiques bancaires actuelles, ce qui vous évite les mauvaises surprises lors de la constitution de votre dossier. En comparant plusieurs configurations, vous identifiez plus facilement le bon équilibre entre mensualité supportable et projet immobilier viable.

Comparer les offres et assurances pour maximiser son financement

Utiliser un comparateur de rachat de crédit ou demander conseil sur l’assurance emprunteur peut faire la différence entre un projet qui aboutit et un financement refusé:

- Comparer les taux et conditions de plusieurs banques vous aide à négocier une meilleure prise en compte de vos revenus locatifs. Cette comparaison peut aussi révéler des écarts de politique interne importants, alors qu’un même dossier recevra des réponses différentes selon l’établissement.

- Adapter votre assurance emprunteur à votre profil d’investisseur permet de sécuriser votre projet tout en maîtrisant le coût global du crédit. Dans un dossier locatif, la qualité de l’assurance participe souvent à la lecture globale du risque par le banquier.

À retenir pour réussir sa demande de crédit immobilier avec des revenus locatifs

Les étapes pour un dossier solide et valorisé

- Rassembler tous vos justificatifs: baux, avis d’imposition, relevés bancaires et attestations éventuelles doivent être cohérents entre eux. Cette cohérence réduit les doutes de la banque et accélère l’étude du dossier.

- Anticiper les questions sur la gestion des loyers: assurance, historique, taux de vacance et garanties doivent être documentés. Plus la banque comprend votre méthode de gestion, plus elle peut retenir une part favorable de vos revenus locatifs.

- Utiliser des simulateurs fiables: calculer votre capacité d’emprunt avec les loyers décotés permet d’éviter les estimations trop optimistes. Les outils proposés par Quel Crédit sont utiles pour tester plusieurs scénarios et repérer le plus réaliste.

- Comparer les offres de crédit et d’assurance: les conditions varient d’un établissement à l’autre, et la prise en compte des loyers peut changer sensiblement. Cette mise en concurrence reste souvent le moyen le plus direct d’améliorer votre financement.

Préparer un dossier complet, transparent et argumenté reste la meilleure stratégie pour faire reconnaître la valeur de vos loyers et obtenir un crédit immobilier avantageux. En vous informant sur les critères bancaires et en utilisant les outils adaptés, comme les simulateurs et guides de Quel Crédit, vous mettez toutes les chances de votre côté pour financer vos projets dans les meilleures conditions.

La prise en compte des revenus locatifs est un véritable levier pour développer votre patrimoine immobilier. En anticipant les attentes des banques et en vous appuyant sur des outils comme ceux proposés par Quel Crédit, vous avancez sereinement, prêt à convaincre votre banquier et à concrétiser vos ambitions.

Pensez à tester nos simulateurs en ligne et à parcourir nos guides pratiques: ils sont pensés pour vous accompagner à chaque étape de votre projet immobilier en 2026.

Foire aux questions sur le crédit immobilier et les revenus locatifs

Les loyers futurs d’un bien en cours d’achat sont-ils pris en compte?

Oui, mais seulement de manière prudente et partielle, car la banque veut éviter de financer un projet fondé sur un revenu encore hypothétique. Elle s’appuie alors sur la rentabilité prévisionnelle, le niveau de charges et la qualité du dossier, puis applique souvent une pondération prudente pour ne pas surestimer la capacité d’emprunt.

Peut-on faire financer un nouvel achat si l’on a déjà plusieurs biens loués?

Oui, à condition que les loyers déjà perçus soient bien stabilisés et que votre endettement reste compatible avec les critères bancaires. Dans ce cas, la qualité de la gestion, la tenue des comptes et la cohérence de votre patrimoine deviennent des éléments aussi importants que le montant total des loyers.

Une simulation en ligne suffit-elle pour connaître son budget?

Une simulation donne une base utile, mais elle ne remplace pas l’analyse complète d’un conseiller bancaire. Les outils de Quel Crédit permettent toutefois de préparer un dossier crédible, d’ajuster vos hypothèses et de mieux comprendre le poids réel des revenus locatifs dans votre capacité d’emprunt.

- Crédit immobilier et revenus locatifs, comment les banques calculent réellement votre capacité d’emprunt - 28 juin 2026

- Crédit immobilier pour fonctionnaires, avantages spécifiques, taux et conditions à connaître - 26 juin 2026

- Changer d’assurance de prêt en cours de crédit, étapes clés et pièges à éviter - 25 juin 2026

Publications similaires :

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Crédit immobilier sans apport en 2026 est-ce encore possible et à quelles conditions ?

Capacité d’emprunt : comprendre et optimiser votre dossier

Capacité d’emprunt : comprendre et optimiser votre dossier

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Simulation de crédit immobilier : les étapes clés pour estimer votre capacité d’emprunt

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Comment utiliser ChatGPT pour négocier votre crédit immobilier ?

Taux d’endettement maximum en crédit immobilier, comment calculer votre marge de manœuvre ?

Taux d’endettement maximum en crédit immobilier, comment calculer votre marge de manœuvre ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?

Banques et organismes de crédit : qui accepte le plus de dossiers en 2026 ?